Se connecter

Se connecterComprendre et anticiper vos charges sociales en SASU

Je vais vous expliquer comment fonctionnent vos charges sociales en SASU. Vous hésitez sur la forme de votre rémunération (salaires ou dividendes). Vous craignez d’ignorer une taxe ou une échéance. C’est normal.

La création d’entreprises en France a atteint un record en 2024 (1,11 million, +6 % . Source INSEE). Les SAS/SASU progressent fortement. Vous êtes nombreux à vous poser les mêmes questions en démarrage.

Si vous êtes encore au début de votre projet, la création d’une SASU en ligne peut être une option simple et rapide, permettant de démarrer sereinement et d’éviter les erreurs administratives.

Dans ce guide, vous trouverez l’essentiel à connaître : ce qui déclenche des charges, ce que vous payez réellement, comment anticiper les coûts, l’impact du salaire et des dividendes, et les aides pour optimiser vos dépenses sociales.

Besoin d'aide pour vos obligations sociales ?

Faites le point en 15 min. sur vos besoins en paie, RH et gestion sociale.

- Si vous ne vous versez pas de salaire, il n’y a pas de charges sociales en SASU. Vigilance sur la taxe PUMa si vous avez des revenus du capital.

- Si vous vous versez un salaire, vous payez des retenues salariales, des charges patronales, des taxes sur les salaires. Pas d’assurance chômage pour le président.

- Les tranches A, B et C représentent les niveaux de rémunération servant de base au calcul des cotisations. Elles s’appuient sur le plafond mensuel de la Sécurité sociale (PMSS). Certaines cotisations sont plafonnées. D’autres non.

- La DSN (déclaration sociale nominative) centralise les déclarations et déclenche le paiement. Échéance le 5 ou le 15 du mois selon le cas.

- Les dividendes ne supportent pas les cotisations sociales. Ils supportent le PFU à 30 % ou le barème de l’impôt sur le revenu avec abattement de 40 %.

- Des aides ou exonérations existent. Acre, JEI, dispositifs géographiques.

Je vous détaille cela de suite.

Définition des charges sociales d’une SASU

Avant d’entrer dans le détail du calcul des cotisations, il est essentiel de comprendre ce que recouvrent les charges sociales en SASU et dans quels cas elles s’appliquent.

Si vous ne vous rémunérez pas, vous n’avez pas de charges sociales.

Si vous vous rémunérez, vous aurez :

- des retenues salariales ;

- des charges patronales ;

- des taxes liées aux salaires.

Vous devez aussi comprendre votre statut.

En SASU, vous êtes assimilé salarié. En clair, vous cotisez comme un salarié classique (retraite, maladie, etc.), mais vous n’êtes pas un salarié au sens du Code du travail.

Cela change beaucoup de choses :

- vous n’avez pas de contrat de travail ;

- aucun salaire minimum ne vous est imposé ;

- pas de congés payés automatiques, ni d’horaires à respecter ;

- vous pouvez même choisir de ne pas vous rémunérer pendant un temps si votre trésorerie est serrée.

Dès que vous vous versez un salaire, vous recevez un bulletin de paie, comme un salarié, mais sans lien de subordination avec la société.

Vous voulez anticiper le montant de vos charges sociales ?

Quelles sont les charges sociales à payer pour une SASU ?

Vous devez visualiser ce que vous payez selon que vous vous versez un salaire ou non. Je vous guide pas à pas.

Si vous ne vous rémunérez pas : attention à la taxe PUMa

L’absence de salaire ne signifie pas toujours zéro charge.

La taxe PUMa est une contribution santé. Elle s’applique aux personnes qui ont peu ou pas de revenus d’activité en France et qui perçoivent des revenus du capital importants. Le taux est de 6,5 %. C’est vous, personne physique, qui en êtes redevable. Pas la société.

Vous êtes redevable uniquement si ces 3 conditions sont réunies :

- Vos revenus d’activités professionnelles en France sont inférieurs à 20 % du PASS.

- Vous n’avez aucun revenu de remplacement, que ce soit une pension de retraite, une rente ou des allocations chômage.

- Vos revenus du capital dépassent 50 % du PASS. La taxe frappe alors la part de ces revenus.

Exemple rapide

Vous ne prenez aucun salaire pendant l’année. Vous percevez des dividendes et des loyers élevés. Vous pouvez entrer dans le champ de la PUMa.

Mon conseil :

Si vous ne vous versez pas de salaire, pensez à rester affilié à un régime social. Par exemple, vous pouvez déjà être couvert en tant que demandeur d’emploi indemnisé, gérant majoritaire d’une autre société, ou micro-entrepreneur.

Vous hésitez entre créer une SASU ou opter pour un autre statut ? Je vous invite à comparer les régimes avec notre article sur la protection sociale en micro-entreprise, pour choisir celui qui correspond le mieux à votre situation.

Et si vous avez un doute, je peux vous aider à vérifier votre situation pour éviter toute coupure de protection sociale.

Vous envisagez de vous verser un salaire. Voyons ce que votre SASU paie dans ce cas.

Si vous vous rémunérez : ce que la SASU paie concrètement

Vous devez chiffrer votre coût complet avant de valider votre salaire.

Si vous recevez un salaire, votre SASU règle :

- des retenues salariales prélevées sur votre brut ;

- des charges patronales payées par la société ;

- des taxes assises sur les salaires, par exemple la taxe d’apprentissage.

Attention, même si vous payez vos charges sociales, vous n’avez pas droit à l’allocation chômage en cas d’arrêt d’activité.

Vous voulez comprendre pourquoi ? Je vous recommande de consulter notre article : SASU et chômage, qui détaille vos droits et les solutions pour sécuriser votre revenu en cas d’arrêt d’activité.

Et contrairement aux salariés classiques, aucune réduction automatique ne s’applique à vos cotisations. Seule l’Acre peut alléger vos charges pendant les 12 premiers mois, à condition de remplir certains critères. La réduction générale de cotisations patronales, souvent appelée “réduction Fillon”, ne concerne pas les présidents de SASU.

Pour aller plus loin sur le détail des cotisations et comprendre comment elles sont calculées selon votre statut, consultez notre article complet sur les charges patronales en entreprise

Dimensionnez votre salaire avec votre trésorerie. Je vous montre juste après l’assiette et les tranches pour comprendre comment les taux s’appliquent.

L’assiette des charges sociales dans une SASU

Les taux de cotisation ne s’appliquent pas de manière uniforme : ils reposent sur une base précise, appelée l’assiette de cotisation.

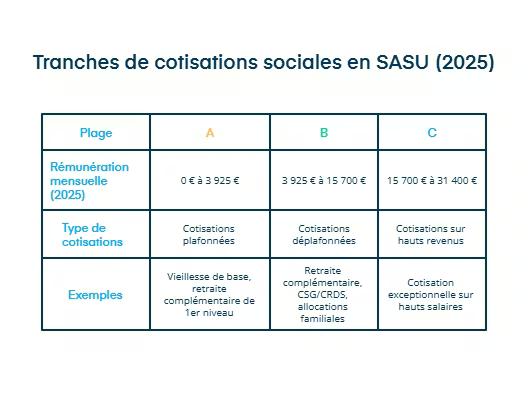

Le législateur définit trois tranches de rémunération, calculées à partir du Plafond Mensuel de la Sécurité Sociale (PMSS).

En 2026, le PMSS s’élève à 3 925 €. Voici comment cela se découpe :

- Tranche A : de 0 à 1 PMSS, soit jusqu’à 3 925 € par mois

- Tranche B : de 1 à 4 PMSS, soit de 3 925 € à 15 700 €

- Tranche C : de 4 à 8 PMSS, soit de 15 700 € à 31 400 €

Les taux de cotisations s’appliquent sur la rémunération brute, en incluant les avantages en nature (par exemple un véhicule de société utilisé à titre personnel).

Certaines cotisations sont plafonnées, c’est-à-dire qu’elles ne dépassent pas la tranche A, tandis que d’autres sont déplafonnées, comme la cotisation vieillesse déplafonnée.

Conseil : prenez quelques minutes pour lire votre fiche de paie. Repérez les lignes “maladie”, “vieillesse”, “retraite complémentaire” et “CSG/CRDS”. Elles vous indiquent précisément la base utilisée pour le calcul de vos cotisations. Les plafonds y figurent aussi, ce qui permet de vérifier vos tranches.

Mise à jour 2026 : le PMSS est fixé à 3 925 € et le PASS annuel à 47 100 €. Ces montants sont révisés chaque année, pensez à vérifier les valeurs actualisées sur urssaf.fr.

Quand déclarer et comment payer les charges sociales d’une SASU ?

Vous devez savoir quand déclarer et comment payer vos charges sociales afin de sécuriser vos échéances.

Chaque fiche de paie génère automatiquement une DSN, la Déclaration Sociale Nominative.

C’est elle qui transmet toutes les informations sociales à l’URSSAF, aux caisses de retraite et aux autres organismes.

Le paiement des cotisations est entièrement dématérialisé.

Vous pouvez choisir entre plusieurs options :

- prélèvement automatique,

- télépaiement,

- carte bancaire,

- ou virement depuis votre compte professionnel.

- Côté calendrier :

- si votre entreprise compte plus de 50 salariés, la DSN doit être transmise le 5 du mois ;

- si elle en compte moins de 50 (ou applique le décalage de paie), la date limite est le 15 du mois.

Et si vous gérez une petite structure, sachez qu’il existe une option trimestrielle sous conditions, ainsi qu’un télérèglement direct via votre espace en ligne URSSAF. Pratique pour simplifier vos démarches !

Taxes annexes : à ne pas oublier

La taxe d’apprentissage comprend une part principale mensuelle (0,59 %) et un solde annuel (0,09 %). Le solde est reversé en mai via l’URSSAF et la MSA.

Vous avez le “quand” et le “comment”. Je vous montre comment anticiper le “combien”.

Comment calculer les charges d'une SASU ?

Pour estimer votre coût total employeur et votre rémunération nette, vous devez comprendre comment se calculent vos charges sociales.

Besoin de plus de détails sur vos charges patronales et retenues salariales ? Consultez notre article sur le simulateur de cotisations sociales des indépendants.

Envie d’une méthode plus simple pour calculer vos charges ? Calculez les cotisations sociales à payer, grâce à un tableau généré avec votre rémunération totale (mensuelle ou annuelle), et quelques informations complémentaires.

Vous voulez anticiper le montant de vos charges sociales ?

Les éléments à prendre en compte dans le calcul des cotisations

Le calcul repose sur :

- le salaire brut ;

- les retenues salariales ;

- les charges patronales.

Chaque fiche de paie indique ces lignes. Vous y verrez:

- retraite complémentaire ;

- maladie ;

- CSG et CRDS.

La CSG et la CRDS représentent environ 9,7 % du salaire brut. Elles s’appliquent presque sur toute la rémunération. Le total dépend du PMSS et des tranches A/B/C. Certaines cotisations sont plafonnées. D’autres non.

Les logiciels de paie intègrent ces règles. Vous pouvez aussi utiliser un simulateur URSSAF.

Déclaration et paiement des charges sociales en pratique

Calculer vos charges ne suffit pas : encore faut-il bien les déclarer et les transmettre.

Une fois vos cotisations calculées, tout passe par la Déclaration Sociale Nominative (DSN).

C’est elle qui envoie automatiquement les informations à l’URSSAF, aux caisses de retraite et aux autres organismes sociaux.

L’URSSAF centralise ensuite les paiements.

Pour simplifier la gestion, surtout au démarrage, vous pouvez utiliser le service TESE de l’URSSAF.

Il s’occupe de tout : édition de la fiche de paie, calcul des cotisations, déclaration et paiement. C’est un vrai gain de temps si vous n’avez pas encore de salarié ou de service RH.

Et pour vos impôts personnels, rendez-vous simplement sur impots.gouv.fr.

Vous pouvez y simuler votre impôt sur le revenu.

Intégrer les charges dans le plan d’affaires

Pour sécuriser votre trésorerie, il est essentiel d’intégrer les charges sociales et fiscales dès la création de votre SASU. Vous anticipez ainsi les sorties de cash, évitez les tensions et fiabilisez votre budget grâce aux simulateurs disponibles.

Vous savez désormais comment calculer, déclarer et payer vos charges sociales. Pour bien anticiper votre trésorerie de dirigeant, il reste un dernier point utile : les autres coûts incontournables de votre SASU.

Charges à la création et charges de fonctionnement d’une SASU

Vos coûts ne se limitent pas aux charges sociales : la SASU implique aussi des frais de création et des dépenses de fonctionnement à anticiper.

Créer une SASU implique des frais de constitution. Ensuite viennent les dépenses récurrentes. Ces postes influencent votre seuil de rentabilité.

Les charges à la création d’une SASU

Ces dépenses sont souvent sources d’oubli au lancement, d’où l’importance pour vous de les identifier dès le départ.

Créer une SASU entraîne plusieurs dépenses obligatoires, qu’il vaut mieux anticiper dès la rédaction de votre business plan. Vous devrez notamment prévoir :

- La rédaction des statuts, réalisée par vous-même ou avec l’aide d’un professionnel (avocat, notaire, expert-comptable de chez Dougs). Les honoraires varient selon la complexité du projet, généralement entre 200 et 1 200 euros.

- L’immatriculation au registre du commerce et des sociétés (RCS), qui officialise la naissance juridique de votre société. Comptez environ 40 euros pour le dépôt du dossier au greffe.

- La publication d’une annonce légale, obligatoire pour informer le public de la création de la société. Le coût dépend du département, mais se situe en moyenne autour de 130 euros.

- La déclaration des bénéficiaires effectifs, qui identifie les personnes physiques détenant le contrôle de votre SASU. Cette formalité représente une vingtaine d’euros.

- L’ouverture d’un compte bancaire professionnel, indispensable pour le dépôt du capital social. Les banques facturent des frais d’ouverture et de tenue de compte, souvent compris entre 10 et 30 euros par mois.

- Le dépôt d’une marque à l’INPI, si vous souhaitez protéger votre nom ou votre logo. En 2026, le tarif indicatif est d’environ 190 euros pour une classe de produits ou services, puis 40 euros pour chaque classe supplémentaire. Vérifiez toujours le barème actualisé sur inpi.fr.

Un expert-comptable de chez Dougs peut aussi vous accompagner pour la création de votre dossier et la vérification des formalités.

Résultat : Vous gagnez du temps, vous évitez les erreurs administratives et vous partez sur des bases solides.

Les charges de fonctionnement récurrentes d’une SASU

Une fois la société créée, ces frais deviennent vos coûts fixes et récurrents. Ils influencent directement la rentabilité et la trésorerie de votre entreprise.

Chaque mois ou trimestre, vous devrez assumer plusieurs postes de dépenses. Certains sont incontournables, d’autres varient selon votre activité :

- Le loyer, si vous disposez d’un bureau, d’un local commercial ou d’un espace de coworking.

- Les frais d’énergie et de télécommunication (électricité, chauffage, abonnement Internet), indispensables au bon fonctionnement quotidien.

- L’assurance professionnelle, qui couvre vos biens, vos locaux et votre responsabilité civile.

- Les honoraires d’expert-comptable, qui peuvent aller de 70 à 250 euros par mois selon la taille de votre structure et les services inclus (bilan, déclarations, paie…).

- Les frais de déplacement, de transport ou de mission, souvent déductibles s’ils sont justifiés et liés à l’activité.

- Les dépenses de communication et de marketing : création d’un site Internet, campagnes publicitaires, impressions, référencement en ligne, etc.

Toutes ces charges doivent être intégrées à votre plan de trésorerie. Elles s’ajoutent aux charges sociales si vous vous rémunérez, et conditionnent la bonne santé financière de votre SASU à court et moyen terme.

Une fois ces charges identifiées et intégrées à votre budget, reste un autre point essentiel : votre rémunération. C’est elle qui influence directement le montant des impôts, des cotisations et la trésorerie de votre SASU. Voyons maintenant comment fonctionne la fiscalité des rémunérations du président et les bonnes pratiques pour éviter les erreurs dès la première année.

La fiscalité des rémunérations du président de SASU

Vous connaissez désormais l’impact social de vos rémunérations de président de SASU. Voyons ce qui concerne votre fiscalité !

Comment déclarer votre salaire de Président de SASU dans votre déclaration d’impôt sur le revenu personnelle ?

Pour rappel, le président de SASU est assimilé à un salarié. Autrement dit, il a des bulletins de salaires comme tout salarié. À ce titre, grâce à la DSN, ses bulletins de salaires sont enregistrés transférés par l’URSSAF à l’administration fiscale qui les reporte elle-même dans la déclaration d’impôt sur le revenu.

Donc, en qualité de dirigeant de SASU à l’impôt sur les sociétés (IS), vous n’aurez strictement rien à faire dans votre déclaration d’impôt sur le revenu s’agissant de votre rémunération. Je vous conseille toutefois de vérifier les informations préremplies afin de vous assurer qu’elles ne comportent pas d’erreurs.

Vos rémunérations sont reprises dans la catégorie des traitements et salaires.

Vous vous demandez sans doute s’il existe un moyen de réduire la charge fiscale et sociale de votre rémunération ? Voyons ensemble les options possibles.

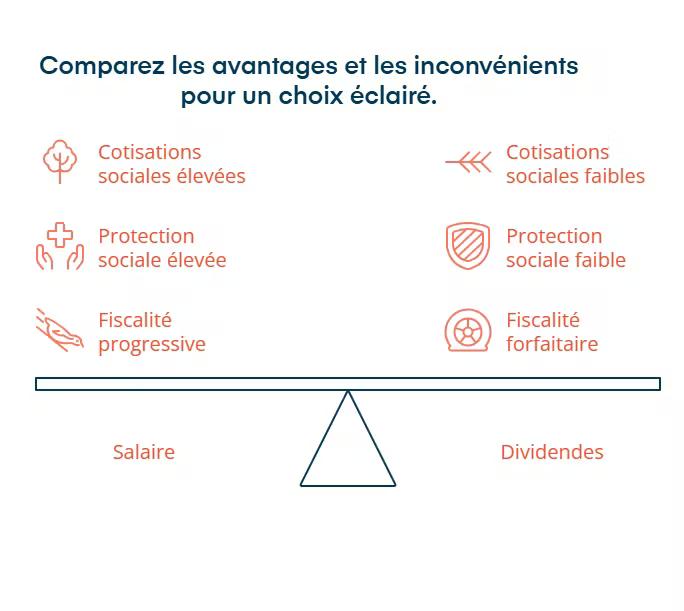

Comment payer moins de charges en SASU ? Des dividendes à la place d’un salaire ?

Les dividendes permettent de compléter votre rémunération tout en allégeant vos charges sociales.

Si vous souhaitez réduire les charges sociales d’une SASU, vous pouvez prélever une partie de votre rémunération sous forme de dividendes en SASU.

Deux solutions existent concernant l’imposition de vos dividendes. Les voici résumées :

| Modalités | Flat Tax (prélèvement forfaitaire unique) | Barème progressif de l’IRPP |

|---|---|---|

| Principe | Un seul prélèvement au taux global de 30 %, comprenant : CSG (17,2 %) + impôt sur le revenu (12,8 %). | CSG prélevée immédiatement (17,2 %), puis imposition au barème progressif de l’IRPP avec un abattement de 40 %. |

| Comment ? | Le prélèvement est effectué directement à la source : vous recevez les dividendes nets du PFU. | La CSG/CRDS (17,2 %) est prélevée immédiatement. Les dividendes sont ensuite déclarés dans la déclaration d’impôt sur le revenu, avec possibilité d’appliquer la dispense de PFNL dans certains cas. |

Il est important de comparer ces deux options afin d'optimiser. L'option est valide pour tous les revenus des capitaux mobiliers. Attention à bien s'assurer que c'est le niveau le plus faible d'imposition pour vous !

Épargne salariale ouverte au Président de SASU

L’épargne salariale permet de compléter votre rémunération sans augmenter vos charges sociales, dès lors que l’entreprise compte au moins un salarié.

Plusieurs dispositifs existent :

- Le contrat d’intéressement, pour associer les performances de la société à votre rémunération.

- Le Plan d’épargne entreprise (PEE), qui permet de placer vos primes et d’obtenir un abondement.

- Les tickets restaurant, chèques vacances, CESU, ou encore l’abondement employeur sur l’épargne salariale.

Attention, ces avantages ne sont accessibles qu’en présence d’un “vrai salarié” dans la société, c’est-à-dire une personne liée par un contrat de travail, et non un simple assimilé salarié comme le président.

En résumé, le statut social d’assimilé salarié vous offre un cadre protecteur :

- fiches de paie ;

- couverture sociale complète ;

- droits à la retraite.

Mais il implique aussi des charges sociales élevées.

Avant de fixer votre rémunération, je vous conseille de réaliser plusieurs simulations pour comparer les options :

- salaire pur ;

- salaire + dividendes ;

- ou combinaison avec épargne salariale.

Selon vos besoins et la trésorerie de votre SASU, certaines formules peuvent être bien plus avantageuses.

Vous connaissez maintenant le fonctionnement fiscal de votre salaire en tant que président de SASU. Mais votre rémunération ne se limite pas forcément à un bulletin de paie. Si votre société dégage des bénéfices, vous pouvez aussi vous verser des dividendes. Voyons ensemble comment ces revenus sont imposés et quelles charges sociales peuvent s’y appliquer.

Charges sociales sur les dividendes en SASU

Les dividendes n’ont pas le même régime que le salaire : il est donc important que vous les examiniez séparément.

Les dividendes en SASU : quelle imposition ?

L’impôt est le premier élément à examiner lorsque vous envisagez de vous verser des dividendes.

Faites bien la différence entre votre rémunération de président, qui relève du statut d’assimilé salarié, et vos revenus du capital, c’est-à-dire les dividendes. En tant qu’associé unique, ces dividendes proviennent directement des bénéfices nets réalisés par votre SASU.

Vous avez deux modes d’imposition.

- PFU (prélèvement forfaitaire unique) à 30 %. 12,8 % d’impôt sur le revenu. 17,2 % de prélèvements sociaux.

- Barème progressif de l’impôt sur le revenu avec abattement de 40 %.

- Je vous conseille de comparer selon votre tranche marginale.

Les prélèvements sociaux sur les dividendes

Les dividendes ne supportent pas les mêmes charges que les salaires, ce qui explique leur traitement particulier.

En effet, les dividendes, eux, sont soumis à 17,2 % de prélèvements sociaux : c’est la CSG, la CRDS et le prélèvement de solidarité. Mais bonne nouvelle : ils n’entraînent pas de cotisations sociales comme un salaire. C’est pour ça qu’ils sont souvent perçus comme plus “légers” fiscalement.

Petite mise en garde quand même : dans certains cas rares, l’administration peut requalifier des dividendes en salaires si elle estime qu’ils rémunèrent en réalité une activité de travail.

C’est exceptionnel, mais gardez-le en tête (mieux vaut prévenir que guérir).

Déclaration et paiement des dividendes

Ces précisions permettent d’éviter toute confusion, notamment en matière d’imposition et de déclarations

En pratique, la société paie d’abord l’impôt sur les bénéfices (IS). Les associés décident ensuite du montant des dividendes à distribuer lors de l’assemblée générale annuelle. Chaque associé reçoit alors les dividendes nets des prélèvements correspondants : soit la flat tax à 30 %, soit uniquement les prélèvements sociaux (17,2 %) en cas d’option pour le barème progressif.

La déclaration de revenus est automatiquement préremplie, grâce à la déclaration réalisée lors du versement des dividendes. Il vous suffit ensuite de choisir entre le PFU à 30 % ou l’imposition au barème progressif, selon ce qui est le plus avantageux pour vous.

Le salaire offre une meilleure protection sociale, tandis que les dividendes permettent d’alléger la charge globale. Passons maintenant aux aides et dispositifs qui peuvent encore optimiser vos charges en SASU.

Réductions, exonérations et optimisation des charges en SASU

Plusieurs dispositifs peuvent réduire vos charges sociales et fiscales.

Les exonérations de charges sociales et fiscales

L’Acre constitue souvent une première opportunité d’allégement pour les créateurs de SASU.

Au moment de la création, vous pouvez bénéficier de l’Acre, l’Aide à la Création ou à la Reprise d’Entreprise. Cette aide vous permet d’obtenir une exonération partielle de charges sociales pendant douze mois. En clair, vos cotisations sont allégées sur certaines prestations :

- assurance maladie et maternité,

- vieillesse,

- allocations familiales.

Mais attention, tout le monde n’y a pas droit automatiquement. Pour en bénéficier, vous devez diriger réellement la société et en avoir le contrôle effectif.

L’Acre est particulièrement intéressante si vous vous versez un salaire dès le lancement. Cela réduit vos charges pendant la période où votre trésorerie est encore fragile.

Exemple :

Vous lancez votre SASU en mars 2026 et commencez à vous rémunérer tout de suite. Grâce à l’Acre, vos cotisations sociales seront réduites jusqu’en mars 2026. Une vraie bouffée d’air pour démarrer plus sereinement.

Les zones géographiques bénéficiant d’avantages fiscaux

Certaines zones offrent des avantages fiscaux et sociaux : le choix de votre implantation peut donc réduire vos charges.

Si votre entreprise s’y implante, vous pouvez profiter d’exonérations de charges fiscales et sociales. C’est le cas notamment des :

- Zones Franches Urbaines (ZFU),

- Zones France Ruralités Revitalisation (ZFRR),

- Bassins d’Emploi à Redynamiser (BER).

Concrètement, une SASU installée dans l’une de ces zones peut être exonérée d’impôt sur les bénéfices pendant plusieurs années, tout en bénéficiant d’une réduction des cotisations sociales patronales.

Ces dispositifs ont un double objectif : encourager la création d’entreprises et soutenir l’économie locale dans les territoires à relancer.

Si vous hésitez sur votre lieu d’implantation, cela peut vraiment faire pencher la balance !

Les crédits d’impôt et déductions applicables à la SASU

Certains dispositifs fiscaux, notamment liés à l’innovation, peuvent réduire significativement vos charges.

Le crédit d’impôt recherche (CIR) et le crédit d’impôt innovation (CII)

Si votre SASU mène des projets à forte composante technologique, vous pouvez profiter du crédit d’impôt recherche (CIR).

Ce dispositif vise à encourager les dépenses de recherche et développement (R&D) en permettant une déduction partielle de vos dépenses sur l’impôt dû.

Le crédit d’impôt innovation (CII) fonctionne de manière similaire, mais il s’adresse aux entreprises qui développent des produits nouveaux ou améliorés.

Les dépenses concernées peuvent être :

- les salaires de chercheurs ou d’ingénieurs,

- les achats de matériel et équipements dédiés à la recherche,

- ou encore les frais de sous-traitance.

Le montant du crédit varie selon la nature des dépenses, mais il peut atteindre jusqu’à 30 % des sommes engagées.

Autrement dit, investir dans l’innovation peut aussi devenir un levier d’économie.

Le dispositif Jeune Entreprise Innovante (JEI)

Si votre SASU est récente et investit beaucoup dans la recherche, le statut de Jeune Entreprise Innovante (JEI) peut vous intéresser.

Ce dispositif combine des exonérations sociales et fiscales particulièrement avantageuses.

En clair, une SASU qualifiée de JEI peut bénéficier :

- d’une exonération totale ou partielle des charges sociales patronales sur les salaires versés au personnel de recherche,

- et d’une exonération d’impôt sur les sociétés (IS) pendant les premières années d’activité.

Pour y avoir droit, votre société doit :

- avoir moins de huit ans,

- être indépendante,

- et consacrer au moins 15 % de ses charges à la R&D.

C’est un dispositif pensé pour donner un vrai coup de pouce aux entreprises innovantes qui démarrent.

Les stratégies d’optimisation de la rémunération et des charges

Votre stratégie de rémunération influence directement vos cotisations et votre imposition.

Vous pouvez ajuster votre stratégie de rémunération pour réduire la charge globale :

- verser une partie de vos revenus sous forme de dividendes, moins chargés socialement que le salaire ;

- mettre en place une épargne salariale (PEE, PER collectif) pour profiter de primes exonérées de charges sociales et parfois de forfait social ;

- ou encore rembourser certains frais professionnels (déplacements, repas, matériel) pour réduire votre base imposable.

Il est aussi intéressant de comparer votre situation avec d’autres statuts, comme celui de dirigeant TNS en EURL. Ce régime présente souvent des cotisations sociales plus faibles, mais avec une protection sociale moins complète.

Face à la diversité des aides et dispositifs, un accompagnement peut vous éviter de passer à côté d’opportunités.

Un expert-comptable ou un conseiller fiscal de chez Dougs peut vous aider à :

- identifier les exonérations auxquelles vous avez droit,

- calculer vos crédits d’impôt (CIR, CII, JEI),

- et sécuriser vos déclarations pour éviter les erreurs ou redressements.

Adopter cette approche proactive, c’est gagner en rentabilité et en sérénité. Chez Dougs, nous accompagnons chaque jour des dirigeants de SASU dans l’optimisation de leurs charges sociales et fiscales, pour leur permettre de conserver plus de marge et de faire grandir leur entreprise sereinement.

Jusqu’ici, nous avons décortiqué les charges sociales, fiscales et les stratégies d’optimisation propres à la SASU. C’est seulement maintenant que ce bilan complet permet de prendre du recul sur le statut lui-même. Pour bien choisir votre structure, il faut en comprendre les forces et les limites. Voyons donc les avantages et inconvénients de la SASU, à la lumière de tout ce que vous venez de découvrir.

Quels sont les avantages et inconvénients d'une SASU ?

Chaque avantage de la SASU s’accompagne aussi de certaines obligations : un point essentiel avant de choisir votre statut.

Quand vous êtes président de SASU, vous êtes assimilé salarié sur le plan social. En clair, vous dépendez du régime général de la Sécurité sociale, comme un salarié classique.

Mais attention : ce statut vous impose une obligation de fiche de paie. Pour chaque rémunération, un bulletin de salaire doit être établi. Vous y verrez apparaître :

- votre rémunération brute ;

- votre rémunération nette ;

- et bien sûr, toutes les charges sociales versées aux différents organismes (maladie, maternité, retraite, prévoyance, formation…).

Les charges sociales payées par la société dépendent directement du montant de votre salaire brut.

Si vous bénéficiez d’avantages en nature ,par exemple, l’utilisation d’un véhicule de société pour vos trajets personnels, ces avantages sont aussi soumis aux cotisations sociales, comme un salaire.

Cela dit, tout ne concerne pas uniquement le président. Les salariés de votre SASU sont eux aussi soumis à des cotisations sociales.

La différence ? Certains salariés peuvent bénéficier de réductions de charges selon leur niveau de rémunération (comme la réduction générale des cotisations, ex-réduction Fillon).

Mais ce petit coup de pouce ne s’applique pas au président de SASU, puisqu’il n’est pas lié à la société par un véritable contrat de travail.

En résumé, la SASU vous offre une grande souplesse de gestion, mais elle vous impose aussi une rigueur administrative et sociale. C’est le prix de la liberté… et de la sérénité à long terme.

FAQ : vos questions sur les charges sociales en SASU

Quel montant pour le capital social d’une SASU ?

Aucun minimum. Vous pouvez démarrer à 1 €. Je vous recommande d’ajuster selon vos besoins. Le capital envoie un signal de solidité.

Simulateur : que choisir entre SASU ou EURL pour payer moins de charges sociales ?

La SASU coûte souvent plus en cotisations. Elle protège mieux. L’EURL en TNS coûte souvent moins. Elle couvre moins. Utilisez un simulateur comparatif pour arbitrer. Accéder au simulateur.

Comment choisir entre SASU et EURL ?

Tout dépend de vos priorités. Cherchez-vous avant tout une meilleure protection sociale, plus de souplesse juridique, ou une trésorerie allégée ? Chaque statut a ses avantages selon votre situation et vos objectifs.

Vous savez maintenant comment fonctionnent les charges en SASU : calcul, déclaration et leviers pour les réduire. Ces éléments influencent directement votre rémunération et votre trésorerie.

Avant d’agir, voici le plan à suivre :

- Estimez vos charges grâce à un simulateur fiable.

- Comparez vos options entre salaire, dividendes et exonérations.

- Ajustez votre stratégie selon vos besoins de protection sociale et de trésorerie.

Et pour sécuriser vos choix, les experts-comptables Dougs peuvent vous accompagner. Vous gagnez du temps, optimisez vos coûts et gérez votre SASU en toute confiance.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus