Comprendre les bases de la comptabilité : le guide indispensable des entrepreneurs

Plateforme agréée 100% gratuite

Après la création de votre entreprise, la comptabilité peut être une source de questions ou de confusion. Qu’est-ce qu’un exercice comptable ? À quoi servent le bilan et le compte de résultat ? Connaître les bases vous permet de mieux piloter votre entreprise et d’éviter des erreurs coûteuses. Dans ce guide, je vous donne les notions essentielles : définition de la comptabilité, méthodes de comptabilité, termes à connaître et règles du plan comptable. Vous pourrez ensuite décider de faire votre comptabilité vous-même, ou faire appel à un expert-comptable en ligne.

Voici les infos clés à retenir sur la comptabilité :

La comptabilité, c’est :

- L’enregistrement de tous les flux financiers d’une entreprise (achats, ventes, trésorerie, dettes, créances),

- Un ensemble de documents obligatoires (journaux, grand-livre, balance, bilan, compte de résultat),

- Un outil indispensable pour suivre l’état réel de votre entreprise, prendre des décisions et anticiper.

Deux méthodes existent :

- Comptabilité de trésorerie : on enregistre les encaissements/décaissements au moment où l’argent bouge.

- Comptabilité d’engagement : on enregistre à la date d’émission ou de réception de la facture, même sans paiement.

À quoi ça sert ?

- Suivre sa santé financière,

- Savoir ce que l’on doit, et ce que l’on nous doit

- Anticiper les dépenses,

- Respecter les obligations légales.

Besoin de précisions ? Vous trouverez ci-dessous toutes les informations pour comprendre les bases de la comptabilité.

Comptabilité : principe, utilité et notions de base

La comptabilité est une obligation légale mais elle a aussi pour objectif de vous offrir une vision complète de la situation économique de votre entreprise.

Qu'est-ce que la comptabilité ? À quoi sert-elle ?

Tout d’abord, gérer la comptabilité vous permet de connaître l’état des finances de l’entreprise. En effet, elle permet à l’entreprise de savoir ce qu’elle doit (les factures encore non payées auprès de ses fournisseurs) ou ce qu’on lui doit (les factures envoyées à ses clients et non réglées). Elle est également utile pour connaître les recettes et les dépenses sur une période donnée.

En résumé, la comptabilité est avant tout l’enregistrement de tous les flux d’une entreprise : achats, ventes, trésorerie, etc.

Comptabilité de trésorerie ou d’engagement : quelle différence ?

Il existe deux méthodes de comptabilité, correspondant à deux méthodes de calcul des résultats de l’entreprise. Voici un aperçu de leur fonctionnement.

Comptabilité de trésorerie

Elle consiste à enregistrer uniquement les encaissements (l’argent qui entre) et les décaissements (l’argent qui sort).

Cette comptabilité se fonde sur le relevé bancaire de l’entreprise pour saisir :

- les paiements effectués,

- les factures encaissées,

- les virements,

À retenir :

- Les factures émises ou reçues ne sont pas comptabilisées tant qu’elles ne sont pas payées.

- Cette méthode est autorisée uniquement pour certaines entreprises (BNC, micro-entrepreneurs, certaines activités libérales).

Avantage clé : simple, rapide, proche de la réalité bancaire.

Limite : moins représentative de l’activité économique réelle.

Comptabilité d’engagement

Elle repose sur l’enregistrement des opérations dès qu’une facture est émise ou reçue, même si elle n’est pas encore payée.

Cela permet de distinguer :

- Les charges et les produits liés à l’exploitation

- Les autres charges ou produits sur une période donnée (ex : du 1er janvier au 31 décembre).

À retenir :

- Une facture de vente est enregistrée dès sa création (produit).

- Une facture fournisseur est enregistrée dès sa réception (charge).

- Le paiement n’est qu’une étape séparée.

Avantage clé : vision précise et complète de l’activité.

Obligation : méthode imposée à la majorité des entreprises (ex : sociétés soumises à l’IS, commerçants, artisans).

Méthode | Moment où l’on enregistre | Pour qui ? | Avantage principal |

|---|---|---|---|

Comptabilité de trésorerie | Au paiement (encaissement/décaissement) | Professions libérales, micro, BNC | Simple et rapide |

Comptabilité d’engagement | À la facture (émission/réception) | Sociétés (SARL, SAS…), IS, commerçants | Vision fidèle de l’activité |

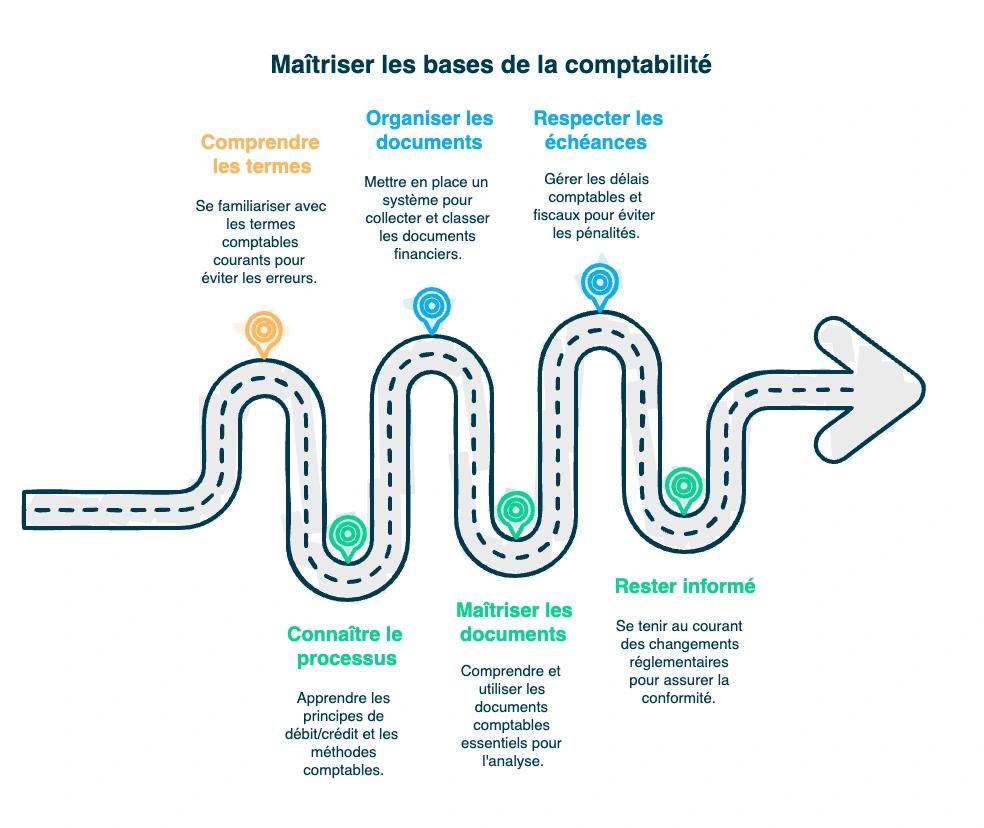

Quelles sont les notions de base de la comptabilité à maîtriser ?

Avant toute chose, il est essentiel de se familiariser avec les termes les plus courants :

Comprendre les principes et le vocabulaire comptable

- Exercice comptable : période de 12 mois pendant laquelle on enregistre les opérations de l’entreprise.

- TVA : la taxe collectée sur les ventes et récupérable sur les achats selon votre régime (régime simplifié ou régime réel de TVA).

- Régime fiscal : micro, réel simplifié, réel normal… il influence votre imposition selon le type et la taille de l'entreprise.

Comprendre ce vocabulaire permet d’éviter les erreurs et de mieux interpréter les documents comptables. Pour en savoir plus, consultez nos dossiers sur l’exercice comptable, la fiscalité de TVA et le choix de régime fiscal en entreprise.

Connaître le processus de saisie comptable

Toute écriture comptable repose sur deux notions clés :

- Débit (actif et charges) / Crédit (passif et produits) : le principe fondamental de la partie double.

- Méthode utilisée : comptabilité de trésorerie ou d’engagement.

Ces notions déterminent la manière dont chaque opération est enregistrée dans les comptes.

Organiser efficacement la récupération des justificatifs

Une bonne comptabilité repose avant tout sur une bonne organisation :

- Récupération systématique des factures fournisseurs,

- Collecte des factures de vente,

- Classement des relevés bancaires,

- Processus internes pour éviter les oublis de justificatifs.

Attention : sans justificatif, il est impossible de réaliser une écriture comptable fiable.

Maîtriser les documents comptables essentiels

Plusieurs documents structurent la comptabilité :

- Journaux (achats, ventes, banque…)

- Grand-livre (détail des comptes)

- Balance (synthèse des soldes)

- Bilan (ce que l’entreprise possède et doit)

- Compte de résultat (charges vs produits)

- Liasse fiscale (document fiscal transmis à l’administration)

Ils permettent d’avoir une vision globale et précise de l’activité. Pour aller plus en profondeur, consultez nos articles sur la liasse fiscale, le compte de résultat et le livre-journal.

Respecter les échéances comptables et fiscales

Une bonne comptabilité nécessite une gestion rigoureuse des délais :

- clôture des comptes annuels,

- déclarations de TVA,

- déclaration de résultat (IS ou IR),

- autres déclarations éventuelles (TVS, DAS2, CFE…).

Anticiper ces dates permet d’éviter pénalités et stress inutiles.

Assurer une veille comptable et fiscale

La réglementation évolue régulièrement : TVA, facturation électronique, obligations déclaratives, seuils… Il est indispensable de rester informé pour appliquer correctement les règles en vigueur.

Une fois le vocabulaire acquis, voyons les documents concrets de la comptabilité.

Quelle est la base de la comptabilité générale ?

La base de la comptabilité générale est constituée de plusieurs documents qui permettent de représenter la situation financière de l’entreprise.

Les journaux

Remplir un journal comptable consiste à écrire chaque facture d’achat, chaque paiement. Il existe plusieurs journaux courants :

- Journal d’achats (factures de fournisseurs, notes de frais…)

- Journal des ventes (factures clients, prestations de services, ventes de marchandises…)

- Journal de banque (encaissements clients, paiements fournisseurs, virements, prélèvements…)

- Journal de caisse (paiements et encaissements en espèces)

Certains journaux sont plus spécifiques : journal de paie, journal d’immobilisations ou encore journal de TVA.

Chaque opération (achat, vente, paiement, etc.) est classée dans un compte comptable. Ceux-ci sont identifiés par un numéro de compte dans le plan comptable. Par exemple, la location de votre local s'enregistre avec le numéro 6132. De façon concrète, une facture de location de 1 000 euros enregistrée ressemblerait à cela :

| Numéro de compte | Libellé du compte | Libellé de l’opération | Débit | Crédit |

|---|---|---|---|---|

| 6132 | Location | Paiement location janvier 2025 | 1.000 | |

| 512 | Banque | Paiement location janvier 2025 | 1.000 |

Ce tableau montre que l’entreprise a enregistré sa location de janvier 2025 de 1.000 euros, et qu’elle a payé par chèque bancaire.

Les grands livres et les balances

Pour unifier les données des journaux comptables, un document supplémentaire existe : le grand-livre. C’est un récapitulatif de toutes les écritures de tous les journaux sur une période donnée, classées par numéro de compte. En reprenant notre exemple de location, on pourrait retrouver dans le numéro de compte 6132 l’extrait suivant :

| Date | Libellé | Débit | Solde |

|---|---|---|---|

| 02/01/2025 | Paiement location janvier 2025 | 1.000 | 1.000 |

| 02/02/2025 | Paiement location février 2025 | 1.000 | 2.000 |

| 02/03/2025 | Paiement location mars 2025 | 1.000 | 3.000 |

| … | … | … | … |

| 02/12/2025 | Paiement location décembre 2025 | 1.000 | 12.000 |

Le tableau montre que l’entreprise a payé 12 fois la somme de 1.000 euros, soit 12.000 euros pour l’année 2025.

Pour condenser les informations du grand-livre, on réalise une balance comptable. Cette balance ne mentionne que le numéro de compte et son montant total. Voici un extrait de balance lié à l’exemple précédent :

| Numéro de compte | Libellé du compte | Solde débit |

|---|---|---|

| … | … | … |

| 6132 | location | 12.000 |

| …. | …. | … |

Cette balance permet de savoir rapidement ce que l’entreprise a payé et ce qu��’elle a encaissé. Pour plus de détails, la personne en charge de la comptabilité consulte le grand-livre.

Le classement par numéro croissant des comptes est néanmoins insuffisant pour votre gestion comptable. C’est la raison pour laquelle le bilan et le compte de résultat ont été inventés.

Le bilan et le compte de résultat

Le bilan et le compte de résultat reflètent la situation globale de votre entreprise.

Le bilan est une synthèse des comptes de classe 1 à 5 et le compte de résultat est une balance des comptes de classe 6 et 7. Voyons maintenant le fonctionnement de ces deux piliers de la comptabilité en détail avec un exemple.

Le bilan comptable

Comme illustré ci-dessous, le bilan comptable est une représentation en 2 parties : à gauche, ce que l’entreprise possède (actif) et à droite ce qui a financé l’actif (passif).

| Actif | Montant | Passif | Montant |

|---|---|---|---|

| Matériel | 50.000 | Capital | 40.000 |

| Stock | 1.000 | Résultat | 10.000 |

| Clients | 9.000 | Fournisseur | 15.000 |

| Banque | 10.000 | Autres dettes | 5.000 |

| Total | 70.000 | Total | 70.000 |

On lit à l'actif de ce bilan que l’entreprise possède 50 000 euros de matériel, que ses clients lui doivent 9.000 euros par exemple. Au passif, on remarque que l’entreprise doit à ses fournisseurs 15.000 euros.

Ainsi, le bilan est une “photo” de l’entreprise à un instant T.

Le compte de résultat

Le compte de résultat est également un tableau en 2 parties qui regroupe pour une période déterminée, par exemple du 1er janvier au 31 décembre 2025, les dépenses (charges) et les recettes (produits).

| Charges | Montant | Produits | Montant |

|---|---|---|---|

| Achats de fourniture | 10.000 | Ventes | 40.000 |

| location | 12.000 | ||

| Frais de déplacement | 8.000 | ||

| Total des charges | 30.000 | Total des produits | 40.000 |

| Résultat Bénéfice | 10.000 | ||

| Total | 40.000 | Total | 40.000 |

Le compte de résultat mesure donc les performances de l’entreprise. Sur le tableau ci-dessus, l’entreprise a un total de charges de 30.000 euros et un montant de ventes de 40.000 euros donc un bénéfice de 10.000 euros.

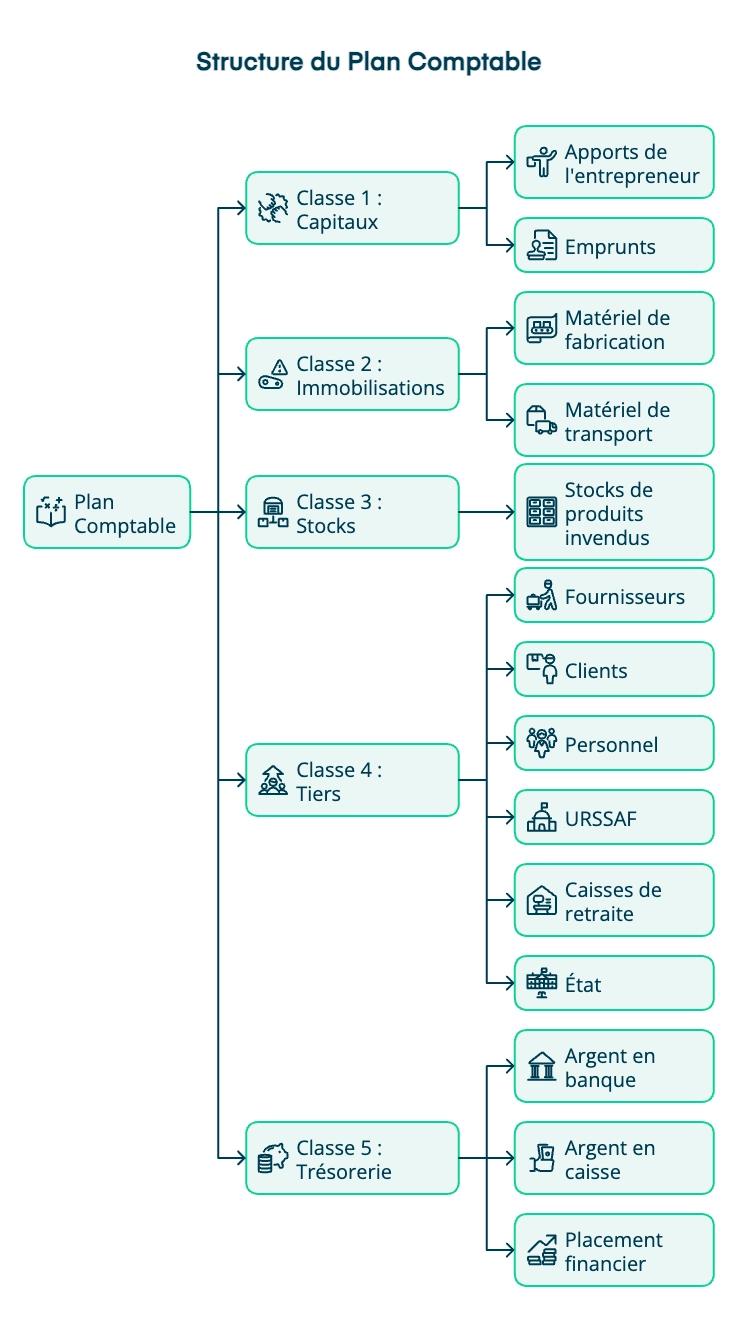

Qu’est-ce que le plan comptable ?

Le plan comptable est une liste des numéros de compte utilisés en comptabilité pour catégoriser les recettes et dépenses. De fait, le plan comptable est organisé par classe.

Le bilan regroupe les classes 1 à 5 et le compte de résultat les classes 6 et 7.

Pour catégoriser chaque type de dépense dans une classe, le système des comptes est divisé en sous-comptes. Par exemple, la classe 5 (trésorerie), se décompose de la façon suivante :

50 – Valeurs mobilières de placement

501. Parts dans les entreprises liées

502. Actions propres

503. Actions

- Titres cotés

- Titres non cotés.

On pourrait ainsi continuer la subdivision en fonction des besoins de l’entreprise. Voici les classes utilisées dans le plan comptable :

Classe 1 : les capitaux

On y met tous les comptes liés aux apports de l’entrepreneur pour créer son entreprise. On y retrouve également les emprunts.

Classe 2 : les immobilisations

Ce sont les moyens durables que l’entreprise utilise pendant plusieurs années (matériel de fabrication, de transport, etc).

Classe 3 : les stocks

S’il s’agit d’un magasin de vente en boutique physique ou e-commerce, on retrouvera par exemple les stocks qui n’auront pas encore été vendus au moment du bilan.

Classe 4 : les tiers

Il s’agit des personnes avec lesquelles l’entreprise travaille et ce qu’elle leur doit ou l’inverse au moment du bilan. On y retrouve les fournisseurs, les clients, le personnel, l’URSSAF, les caisses de retraite, l’État…

Classe 5 : la trésorerie

C’est l’argent que possède l’entreprise en banque, en caisse ou bien encore en placements financiers.

Classe 6 : les charges

On y retrouve toutes les dépenses comme les achats de fournitures administratives, le téléphone, les loyers, les frais de personnel mais également toutes les charges que l’entreprise n’a pas forcément décaissées comme les dotations aux amortissements (l’usure du matériel).

Classe 7 : les produits

En somme, ce sont les ventes de marchandises, les prestations vendues, mais également les subventions.

FAQ des bases de la comptabilité

Peut-on faire la compta d’une entreprise sans expert-comptable ?

Oui, il est possible de faire tenir votre comptabilité vous-même. Vous y gagnez du temps et de l’argent, mais vous risquez des erreurs qui coûtent cher (intérêts de retard, majoration de 10 à 80%, sanctions pénales). Il est fortement conseillé de confier votre compta à un professionnel : un expert-comptable.

Chez Dougs, expert-comptable en ligne, vous suivez en temps réel les performances de votre activité grâce à une application développée en interne, et vous bénéficiez des conseils d’un expert-comptable par message, email, téléphone ou visio en illimité.

Comment apprendre les bases de la comptabilité ? Existe-t-il des formations/cours ?

Pour apprendre les premières bases de la comptabilité, plusieurs organismes agréés proposent des formations d’une ou plusieurs journées destinées aux chefs d’entreprise.

La Dougs Academy est certifiée Qualiopi. Pas de perte de temps sur votre activité. Vous avez un moment dans le train ou dans le taxi ? Les formations sont disponibles à la demande. C'est une ressource essentielle pour mieux gérer votre comptabilité !

Une fois les premières bases de la comptabilité maîtrisées, il est utile, voire nécessaire de se faire accompagner, et pour cela vous avez plusieurs options : un logiciel de comptabilité, un expert-comptable classique, ou un expert-comptable en ligne comme Dougs qui vous aide à organiser votre compta.

Vous maîtrisez désormais les bases indispensables de la comptabilité. Pour aller plus loin et faire les bons choix pour votre entreprise, vous pouvez désormais :

- Décider si vous gérez votre comptabilité seul ou accompagné : évaluez le temps nécessaire, le niveau de complexité, les risques d’erreurs et vos obligations légales.

- Comparer les solutions d’expertise comptable : cabinet traditionnel, expert-comptable en ligne, logiciel comptable…

- Tester Dougs gratuitement pendant un mois : découvrez comment la comptabilité en ligne peut vous simplifier la vie avec un suivi en temps réel, une application intuitive, et les conseils illimités d’un expert-comptable.

Stéphanie est superviseuse comptable. Chez Dougs, elle encadre l’équipe Beige, spécialisée BNC-BIC dossier à l'impôt sur le revenu. Pianiste et mélomane passionnée, cette ancienne responsable de portefeuille client est un cador du travail bien fait et bien organisé ! Au rythme de la musique, elle chorégraphie au millimètre près son équipe, des webinars et vos missions.

En savoir plus