Se connecter

Se connecterGuide complet sur l'utilisation de la méthode DCF pour valoriser votre entreprise

Comment savoir combien vaut réellement une entreprise ou un actif financier ? Entre multiples boursiers, valeur comptable ou intuition, il existe une méthode centrale en finance : le DCF (Discounted Cash Flow).

Beaucoup d’utilisateurs entendent parler du DCF (flux de trésorerie actualisé) sans comprendre concrètement son fonctionnement ni quand l’utiliser. Résultat : ils passent à côté d’un outil clé pour prendre des décisions financières éclairées.

Dans cet article, vous allez comprendre ce qu’est le DCF, comment le calculer, quand l’utiliser ainsi que ses limites.

Vous voulez utiliser le DCF pour optimiser la valeur de votre activité, mais vous ne savez pas quoi faire ? Découvrez notre service d'expert-comptable en ligne et déléguez cette tâche à nos experts.

- Le DCF est une méthode de valorisation d’entreprise basée sur l’actualisation des flux de trésorerie futurs ;

- Il repose sur le principe de la valeur temporelle de l’argent, selon lequel un euro aujourd’hui vaut plus qu’un euro demain ;

- Cette méthode permet d’estimer la valeur intrinsèque d’une entreprise en fonction de sa capacité à générer des cash flows ;

- Le DCF est largement utilisé en finance d’entreprise, notamment en fusion-acquisition, private equity et levée de fonds ;

- Il est puissant mais très sensible aux hypothèses.

Je vous explique tout cela en détail dans les prochaines lignes.

Qu’est-ce que le DCF ?

Le DCF (Discounted Cash Flow) est une méthode qui sert à estimer la valeur d’une entreprise. Vous calculez cette valeur en actualisant ses flux de trésorerie futurs.

Autrement dit, vous estimez la valeur actuelle des revenus que l’entreprise générera demain.

Le principe clé DCF

Le DCF repose sur une idée simple : l’argent perd de la valeur dans le temps, c’est-à-dire que 1€ aujourd’hui vaut plus que 1€ demain.

Pourquoi ? Parce que vous pouvez investir cet euro immédiatement et générer un rendement. À l’inverse, recevoir cet euro plus tard implique un manque à gagner et un risque.

Ce principe s’appelle la valeur temporelle de l’argent. Pour l’appliquer, vous utilisez une formule de DCF qui actualise chaque flux futur.

Les 2 types de flux utilisés dans le DCF

Vous pouvez utiliser deux types de flux selon votre objectif :

- FCFF (Free Cash Flow to Firm) : flux disponibles pour tous les financeurs, dette et capitaux propres inclus ;

- FCFE (Free Cash Flow to Equity) : flux disponibles uniquement pour les actionnaires.

Le choix dépend du type de valorisation que vous souhaitez réaliser.

Les éléments clés du calcul DCF

Le DCF repose toujours sur quatre éléments qui permettent d’aboutir à une valeur intrinsèque de l’entreprise :

- Flux de trésorerie futurs : estimation des cash flows générés par l’activité ;

- Taux d’actualisation : taux utilisé pour ramener les flux à aujourd’hui ;

- Valeur terminale : estimation de la valeur après la période de projection ;

- Actualisation des flux : opération qui permet d’obtenir une valeur actuelle.

Le DCF est une méthode simple dans son principe, mais exigeante dans sa mise en œuvre. Tout repose sur la qualité des hypothèses utilisées. Pour bien utiliser le DCF, je vais vous montrer une comparaison avec les autres méthodes de valorisation.

DCF vs autres méthodes de valorisation

Le DCF n’est pas la seule méthode d'évaluation d'entreprise existante. Chaque approche repose sur une logique différente et répond à un besoin précis.

Voici un tableau simple pour comprendre les différences :

| Méthode | Principe | Logique | Cas d’usage |

|---|---|---|---|

| DCF (Discounted Cash Flow) | Actualisation des cash flows futurs | Approche intrinsèque | Valorisation précise, M&A, private equity |

| Multiples (comparables) | Comparaison avec des entreprises similaires | Approche relative (marché) | Benchmark rapide, valorisation de marché |

| Actif net comptable | Valeur basée sur les actifs et passifs | Approche patrimoniale | Entreprises en liquidation ou faible rentabilité |

| VAN (valeur actuelle nette) | Actualisation de flux liés à un projet | Approche projet (proche du DCF) | Décision d’investissement interne |

Le DCF se distingue par sa capacité à estimer une valeur réelle basée sur les revenus futurs actualisés. Les autres méthodes sont souvent plus simples, mais aussi moins précises.

Comprendre les avantages du DCF est essentiel pour savoir quand l’utiliser plutôt que d’autres méthodes de valorisation.

Vous souhaitez aller plus loin dans la valorisation de votre entreprise ? Chez Dougs, on accompagne depuis plus de 10 ans les entrepreneurs au quotidien. On vous partage nos conseils dans notre guide : comment gérer la comptabilité de votre entreprise.

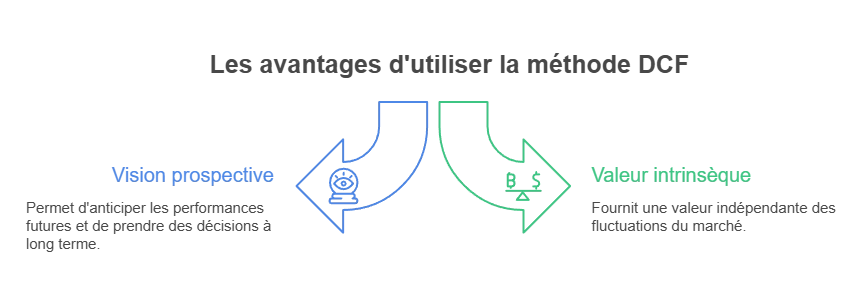

Les principaux avantages de la méthode DCF

La méthode DCF est utilisée pour estimer la valeur réelle d’une entreprise. Elle se distingue par sa capacité à analyser les flux futurs plutôt que les données passées.

Concrètement, vous obtenez une vision plus stratégique et plus précise de la valorisation de l'entreprise.

Vision prospective

Le DCF vous permet de vous projeter dans l’avenir de l’entreprise.

- Anticipation des performances : vous basez votre analyse sur les cash flows futurs ;

- Décision long terme : vous évaluez la capacité de l’entreprise à générer de la valeur durablement ;

- Analyse stratégique : vous intégrez les hypothèses de croissance et d’évolution du marché.

Estimation de la valeur intrinsèque

Le DCF vous donne une valeur indépendante des fluctuations du marché.

- Approche fondamentale : vous calculez la valeur à partir des flux réels de l’activité ;

- Indépendance des comparables : vous n’êtes pas dépendant des multiples de marché ;

- Mesure précise : vous obtenez une valeur intrinsèque basée sur des données financières.

À retenir : Cette méthode est largement utilisée en :

- finance d’entreprise ;

- gestion des actifs d'une entreprise ;

- private equity.

Le DCF est une méthode puissante pour analyser une entreprise en profondeur. Vous l’utilisez surtout pour anticiper sa performance et estimer sa vraie valeur.

Voyons maintenant dans quels cas utiliser la méthode DCF.

Quand et comment utiliser le DCF ?

La méthode DCF est particulièrement pertinente lorsque l’on dispose d’une bonne visibilité sur les flux de trésorerie futurs. Mais au-delà du “quand”, il est aussi essentiel de comprendre comment et dans quelles situations concrètes il est utilisé.

Dans quels cas privilégier le DCF ?

Vous utilisez le DCF lorsque l’entreprise offre une bonne visibilité financière.

- Entreprise stable : l’activité génère des cash flows réguliers et prévisibles ;

- Horizon long terme : vous analysez un investissement sur plusieurs années ;

- Données fiables : vous disposez de prévisions financières cohérentes.

Il est particulièrement adapté dans :

- fusion-acquisition ;

- private equity ;

- levée de fonds ;

- évaluation stratégique.

À l’inverse, il est moins pertinent pour les start-ups early stage avec forte incertitude sur les revenus. Il l’est également en cas de manque de données financières fiables, ce qui rend les projections peu crédibles.

Les grandes applications concrètes du DCF

Dans la pratique, le DCF est utilisé dans plusieurs situations financières.

| Domaine | Utilisation du DCF | Objectif |

|---|---|---|

| Valorisation d’actifs | PME, grands groupes, immobilier | Estimer la valeur intrinsèque |

| Décisions stratégiques | Investissement, levée de fonds | Aider à la prise de décision |

| Finance d’investissement | M&A, private equity, fonds | Analyser la rentabilité |

La méthode DCF est utile lorsque vous pouvez projeter des flux futurs de manière fiable. Il devient moins pertinent en cas d’incertitude élevée.

Pour l’utiliser correctement, vous devez maintenant comprendre les étapes précises de son calcul.

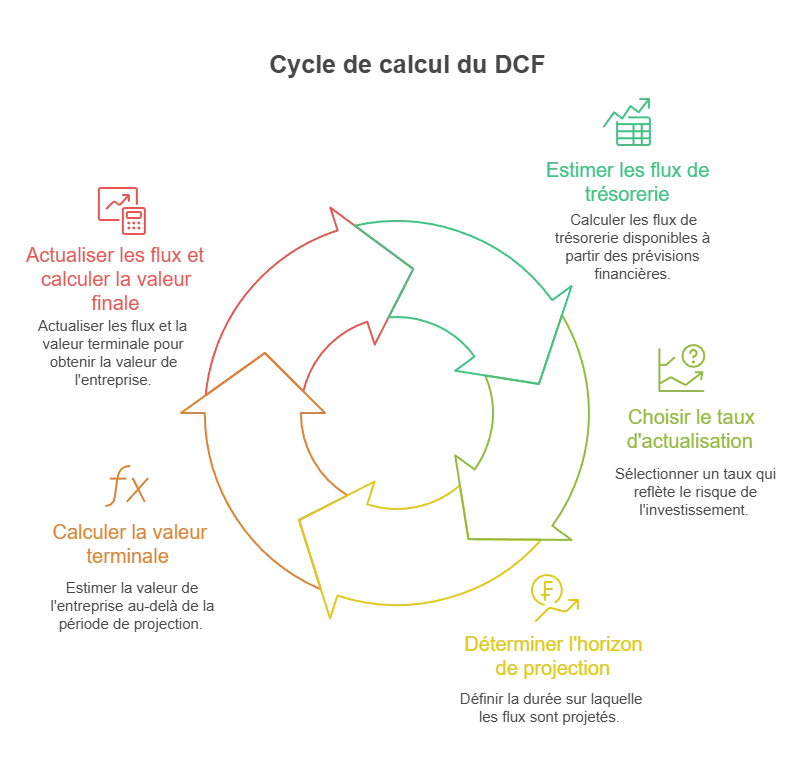

Les 5 étapes du calcul du DCF

Le calcul du DCF suit une méthode structurée en plusieurs étapes. Vous partez des flux futurs, puis vous les actualisez pour obtenir une valeur aujourd’hui.

Voici les 5 étapes essentielles pour construire votre valorisation.

Étape 1 : Estimation des flux de trésorerie (Free Cash Flow)

Vous calculez les flux de trésorerie disponibles à partir des prévisions financières de votre entreprise.

Formule du FCFF :

FCFF = EBIT × (1 − impôt) + amortissements − CAPEX − variation du BFR

Formule du FCFE :

FCFE = Résultat net + amortissements − CAPEX − variation du BFR + dette nette

Quelques notions clés à comprendre :

- BFR (Besoin en Fonds de Roulement) : trésorerie nécessaire pour financer le cycle d’exploitation ;

- Variation du BFR : impact des décalages de trésorerie ;

- Flux normatif : flux stabilisé à long terme ;

- Amortissements : charges comptables qui répartissent le coût d’un investissement dans le temps, sans sortie de trésorerie réelle ;

- EBIT (Earnings Before Interest and Taxes) : résultat opérationnel de l’entreprise, avant intérêts et impôts ;

- CAPEX : investissements nécessaires pour maintenir ou développer l’activité.

Ces flux sont issus de prévisions financières basées sur votre activité, votre marché et vos hypothèses de croissance.

Étape 2 : Choix du taux d’actualisation

Vous choisissez un taux qui reflète le risque de l’investissement.

Formule du WACC (CMPC) :

WACC = (E / V) × Re + (D / V) × Rd × (1 − impôt)

Formule du coût des capitaux propres (COE - Cost of Equity) :

Re = taux sans risque + bêta × prime de risque

- WACC : Weighted Average Cost of Capital ou (Coût Moyen Pondéré du Capital) CMPC ;

- E : capitaux propres ;

- D : dette ;

- V : valeur totale (E+D) ;

- Re : coût des capitaux propres ;

- Rd : coût de la dette ;

- Bêta : mesure du risque systématique de l'entreprise par rapport au marché.

Ce taux sert à actualiser les flux.

Étape 3 : Détermination de l’horizon de projection

Vous définissez la durée sur laquelle vous projetez les flux.

- PME : généralement entre 3 et 5 ans ;

- Start-up : projections plus longues mais incertaines ;

- Grands groupes : souvent jusqu’à 7 ans.

L’objectif est de couvrir une période réaliste et cohérente.

Étape 4 : Calcul de la valeur terminale

Vous estimez la valeur de l’entreprise au-delà de la période de projection.

Formule de Gordon & Shapiro :

Valeur terminale = FCF × (1 + g) / (r − g)

- FCF : flux de trésorerie final ;

- g : taux de croissance perpétuelle ;

- r : taux d’actualisation.

Le taux d’actualisation utilisé est généralement le WACC (CMPC). Il combine le coût de la dette et le coût des capitaux propres.

Cette valeur représente souvent plus de 50 % du DCF.

Étape 5 : Actualisation des flux et calcul final

Vous actualisez chaque flux pour obtenir une valeur actuelle.

Formule d’actualisation :

Valeur actuelle = FCF / (1 + r)^t

Formule globale du DCF :

Valeur entreprise = Σ (FCF / (1 + r)^t) + valeur terminale actualisée

- t : année ;

- r : taux d’actualisation.

Vous obtenez ainsi l’Enterprise Value.

Le calcul du DCF repose sur une succession d’étapes logiques et interdépendantes, qui influencent directement le résultat final.

Je vous montre maintenant un exemple concret d’un calcul DCF pour mieux comprendre son impact.

Exemple de DCF pour une PME de services

Vous souhaitez comprendre concrètement comment fonctionne un DCF. Voici un exemple simple pour visualiser chaque étape du calcul.

Hypothèses de départ

Vous estimez les flux de trésorerie futurs d’une entreprise de services :

- Année 1 : 100 000� € ;

- Année 2 : 120 000 € ;

- Année 3 : 140 000 € ;

- Taux d’actualisation : 10 %.

Vous allez maintenant actualiser ces flux.

Actualisation des flux

Vous appliquez la formule d’actualisation :

Valeur actuelle = FCF / (1 + r)^t

- Année 1 : 100 000 / (1 + 0,10)^1 = 90 909 € ;

- Année 2 : 120 000 / (1 + 0,10)^2 = 99 174 € ;

- Année 3 : 140 000 / (1 + 0,10)^3 = 105 263 €.

Total des flux actualisés ≈ 295 346 €

Calcul de la valeur terminale

Vous estimez la valeur après la période de projection.

Formule de Gordon & Shapiro :

Valeur terminale = FCF × (1 + g) / (r − g)

Hypothèses :

- FCF final : 140 000 € ;

- Taux de croissance (g) : 2 % ;

- Taux d’actualisation (r) : 10 %.

Calcul :

Valeur terminale = 140 000 × (1 + 0,02) / (0,10 − 0,02)

= 142 800 / 0,08

= 1 785 000 €

Actualisation de la valeur terminale

Vous devez ramener cette valeur à aujourd’hui.

Formule :

Valeur terminale actualisée = VT / (1 + r)^t

- VT actualisée = 1 785 000 / (1,1)^3 ≈ 1 341 000 €

Résultat final : valorisation

Formule globale du DCF :

Valeur entreprise = Σ FCF actualisés + valeur terminale actualisée

- Flux actualisés : 295 346 €

- Valeur terminale actualisée : 1 341 000 €

Valorisation totale ≈ 1 636 346 €

Le DCF repose sur des calculs simples, mais très sensibles. Pour sécuriser votre analyse, vous devez comprendre les limites du DCF et ses précautions d’utilisation.

Limites et précautions de la méthode DCF

Le DCF est une méthode puissante, mais fragile dans sa mise en œuvre. Vous devez l’utiliser avec prudence, car il repose sur des hypothèses incertaines.

Sans recul critique, vous risquez d’obtenir une valorisation trompeuse.

Les limites principales du DCF

Le DCF dépend fortement de paramètres difficiles à maîtriser.

- Sensibilité aux hypothèses : une légère variation des inputs modifie fortement la valorisation d’une entreprise ;

- Prévisions financières incertaines : il est difficile d’anticiper la croissance et les cycles économiques ;

- Sensibilité aux taux : en période de taux élevés, le DCF donne des valorisations plus faibles ;

- Risque de biais : vous pouvez influencer les résultats avec des hypothèses trop optimistes.

Une hausse du taux de croissance augmente fortement la valeur terminale.

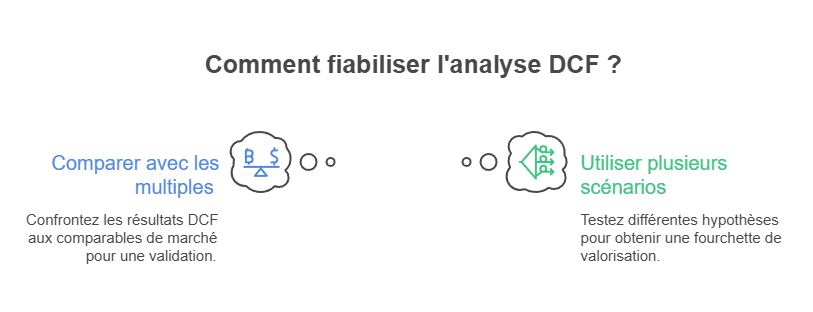

Les bonnes pratiques pour fiabiliser votre DCF

Vous devez encadrer votre analyse pour limiter les erreurs.

- Comparer avec les multiples� : vous confrontez votre résultat aux comparables de marché ;

- Utiliser plusieurs scénarios : vous testez différentes hypothèses pour obtenir une fourchette.

Cela permet de sécuriser votre valorisation.

Le DCF est fiable si vos hypothèses sont réalistes et cohérentes. Il doit toujours être complété par d’autres méthodes.

Le DCF est un outil puissant pour estimer la valeur d’une entreprise, à condition de bien l’utiliser. Vous devez surtout structurer votre démarche et sécuriser vos hypothèses.

Ce que vous devez faire :

- Construire des prévisions fiables : basez-vous sur des données réalistes et cohérentes ;

- Choisir le bon taux d’actualisation : adaptez-le au risque de votre activité ;

- Tester plusieurs scénarios : comparez des hypothèses optimistes et prudentes ;

- Croiser avec d’autres méthodes : utilisez aussi les comparables pour valider vos résultats.

Attention aux :

- Sensibilité aux hypothèses : une variation peut fausser la valorisation ;

- Données insuffisantes : évitez le DCF sans visibilité financière.

Besoin d’un accompagnement ? Les experts Dougs vous aident à fiabiliser votre valorisation et vos décisions.

Questions fréquentes

DCF ou multiples : que choisir ?

Le choix dépend de votre objectif et du contexte.

- DCF : vous estimez une valeur intrinsèque basée sur les cash flows futurs ;

- Multiples : vous obtenez une valeur de marché basée sur des entreprises comparables.

Peut-on faire un DCF sur Excel ?

Oui, le DCF se construit facilement sur Excel. Vous modélisez les flux, le taux d'actualisation et la valeur terminale.

C’est l’outil standard utilisé en finance.

Excel permet aussi de tester :

- différents scénarios ;

- une analyse de sensibilité.

Faut-il faire appel à un expert pour réaliser un DCF ?

Oui, surtout si les enjeux financiers sont importants.

- Complexité technique : le DCF nécessite des hypothèses solides ;

- Fiabilité des prévisions financières : un expert sécurise vos estimations ;

- Enjeux stratégiques : M&A, levée de fonds, valorisation.

Un expert vous aide à éviter les biais et à fiabiliser votre analyse.

Pourquoi la valeur terminale est-elle si importante dans un DCF ?

La valeur terminale représente souvent plus de 50 % de la valorisation. Elle capture la valeur au-delà de la période de projection.

Une petite variation de ce taux peut fortement modifier le résultat.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus