Comment fonctionnent les dividendes en EURL ? Le guide complet du gérant en 2026

2 mois de compta offerts

Vous êtes gérant d’EURL (Entreprise unipersonnelle à responsabilité limitée) et vous vous demandez comment vous rémunérer au mieux ? Les dividendes sont une solution intéressante pour compléter vos revenus tout en optimisant votre fiscalité.

Ils échappent aux cotisations sociales tant qu’ils ne dépassent pas 10 % du capital de votre société, des primes d’émission et des sommes versées en compte courant d’associé. En revanche, vous ne pouvez en percevoir que si votre entreprise réalise un bénéfice.

Pour bien comprendre leur fonctionnement et les replacer dans le cadre de l’EURL, je vais vous expliquer plus en détail dans la suite de l’article les dividendes en EURL, les avantages et les limites ainsi que les démarches à suivre.

En EURL, les dividendes sont la part des bénéfices que vous pouvez vous verser en tant qu’associé unique.

Sur le plan fiscal, ils sont plutôt attractifs. Par défaut, ils sont taxés à 31,4 % via la flat tax, un impôt forfaitaire sur les revenus du capital. Vous pouvez aussi choisir le barème progressif de l’impôt sur le revenu, après application d’un abattement de 40 %.

En revanche, ils n’ouvrent aucun droit à la retraite, à l’assurance maladie ou au chômage. Et pour les verser, vous devez respecter un formalisme précis :

- approuver vos comptes (même si vous êtes associé unique) ;

- rédiger un procès-verbal qui officialise la distribution de dividendes ;

- et transmettre les formulaires fiscaux nécessaires aux impôts (2777-SD et 2561).

La meilleure solution consiste souvent à combiner salaire et dividendes. Le salaire sécurise vos droits sociaux et garantit un revenu stable, tandis que les dividendes complètent vos revenus tout en optimisant votre fiscalité.

Qu’est-ce que les dividendes en EURL ?

Quand vous êtes en EURL, vous pouvez, en tant qu’associé unique, décider de vous verser une partie des bénéfices de votre société, une fois toutes les charges et impôts réglés. C’est ce qu’on appelle les dividendes.

Contrairement à un salaire, ils ne rémunèrent pas votre activité, mais le capital que vous avez investi dans l’entreprise.

Vous ne pouvez verser des dividendes que si votre EURL est soumise à l’impôt sur les sociétés (IS). Dans ce cas, la société paie d’abord l’impôt sur ses bénéfices, puis vous pouvez décider de distribuer tout ou partie du résultat sous forme de dividendes.

Imaginons par exemple que votre EURL réalise un bénéfice avant impôt de 40 000 €.

- La société paie 25 % d’impôt sur les sociétés, soit 10 000 €.

- Il reste donc 30 000 € de bénéfice net après impôt.

- Sur ce montant, vous décidez de conserver 20 000 € en réserve pour sécuriser la trésorerie et de vous verser 10 000 € en dividendes.

Ces 10 000 € correspondent exactement à ce qu’on appelle une distribution de dividendes.

Si votre EURL est soumise à l’impôt sur le revenu (IR), il n’y a pas de dividendes au sens strict. Le bénéfice est directement imposé en votre nom, que vous le retiriez ou que vous le laissiez dans votre entreprise.

Pourquoi se verser des dividendes en EURL ?

Avant de décider de vous verser des dividendes, je pense qu’il est essentiel de bien peser le pour et le contre. Je vais donc passer en revue avec vous les atouts des dividendes en EURL, puis leurs limites.

Les avantages des dividendes en EURL

Si vous choisissez de vous verser des dividendes, vous pouvez profiter de plusieurs avantages, autant sur le plan fiscal que dans la gestion de votre rémunération :

- Fiscalité potentiellement avantageuse : tant que vous restez dans la limite de 10 % du capital social et des sommes que vous avez investies ou avancées à la société, vos dividendes ne supportent pas de cotisations sociales. Résultat : vous conservez plus d’argent dans votre poche qu’avec un salaire soumis à de lourdes charges.

- Souplesse dans la distribution : vous n’êtes pas obligé de décider tout de suite. Vous disposez de 9 mois après la clôture des comptes pour vous verser des dividendes, ce qui vous laisse le temps de vérifier votre trésorerie et de prioriser vos investissements.

- Complément au salaire : vous pouvez garder un salaire minimal pour conserver votre protection sociale, et compléter vos revenus avec des dividendes quand votre entreprise dégage suffisamment de bénéfices.

- Dissociation avec le travail fourni : vos dividendes rémunèrent le capital que vous avez investi et non vos heures de travail. Du coup, même si vous ne participez pas activement à la gestion quotidien

Les limites des dividendes en EURL

Mais attention, les dividendes ne sont pas une solution magique. Gardez bien en tête leurs inconvénients :

- Pas de protection sociale : contrairement à un salaire, les dividendes n’ouvrent pas de droits à la retraite, à l’assurance maladie ou au chômage. Si vous ne prenez que des dividendes, vous devrez donc souscrire une couverture privée pour compenser.

- Dépendance aux bénéfices : vous ne pouvez vous verser des dividendes que si votre société dispose d’un bénéfice réellement distribuable, c’est-à-dire après avoir payé l’impôt et constitué la réserve légale obligatoire. Concrètement, chaque année, vous devez mettre de côté 5 % de votre bénéfice pour alimenter une réserve légale. Cette réserve doit atteindre au maximum 10 % du capital social. Une fois ce seuil atteint, vous n’avez plus à l’alimenter.

- Non-déductibilité fiscale : contrairement aux salaires, les dividendes ne viennent pas diminuer le bénéfice sur lequel votre société paie l’impôt. Votre entreprise paie l’IS sur tout son résultat, puis seulement après, vous pouvez décider de distribuer une partie en dividendes.

À retenir : les dividendes en EURL vous offrent de la flexibilité et une fiscalité souvent avantageuse, mais ils ne doivent pas remplacer totalement votre salaire. Gardez toujours un équilibre : le salaire pour votre protection sociale, les dividendes pour optimiser vos revenus.

Tableau récapitulatif des avantages et des inconvénients des dividendes en EURL

| Avantages | Limites |

|---|---|

| Fiscalité intéressante : vos dividendes sont soumis au PFU de 31,4 %, souvent plus léger qu’un salaire chargé de cotisations. | Pas de protection sociale : contrairement au salaire, vous ne validez pas de droits à la retraite, maladie ou chômage. |

| Souplesse dans la distribution : vous avez jusqu’à 9 mois après la clôture des comptes pour décider du montant à distribuer. | Seuil de 10 % : si vous êtes gérant majoritaire, la part de vos dividendes au-delà de 10 % du capital (et apports) est soumise aux cotisations sociales. |

| Complément au salaire : vous pouvez garder un salaire minimal et compléter vos revenus avec des dividendes selon les résultats. | Dépendance aux bénéfices : pas de bénéfices distribuables = pas de dividendes. La réserve légale obligatoire réduit aussi le montant disponible. |

| Indépendants du travail fourni : vos dividendes rémunèrent le capital investi, même si vous n’êtes pas actif au quotidien. | Non-déductibilité fiscale : vos dividendes ne réduisent pas le bénéfice imposable. La société paie d’abord son IS sur l’intégralité du résultat. |

Comment se verser des dividendes en EURL ?

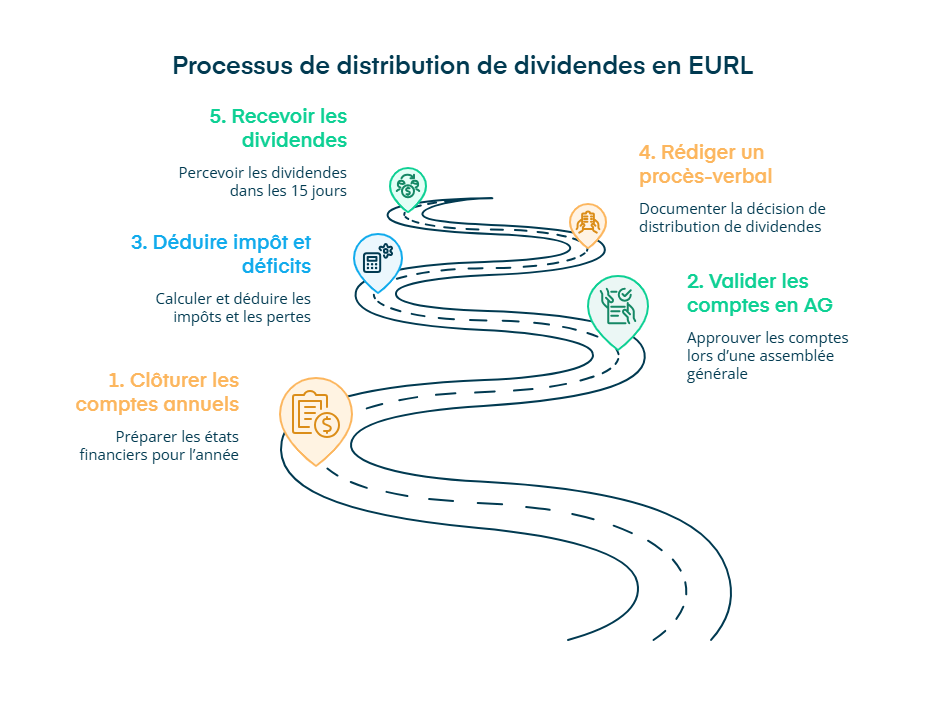

Vous êtes convaincu par les avantages des dividendes en EURL et vous souhaitez en percevoir ? Pour cela, vous devez respecter 5 étapes obligatoires :

1. Clôturez vos comptes annuels

Chaque année, à la fin de l’exercice comptable, vous devez établir vos comptes :

- bilan ;

- compte de résultat ;

- et annexes comptables.

Ces documents vous permettent de savoir si vous disposez de bénéfices distribuables (après impôt, pertes éventuelles et mise en réserve légale).

2. Validez vos comptes en Assemblée Générale (AG)

Même si vous êtes associé unique, vous devez formaliser l’approbation des comptes en tenant une assemblée générale (AG). C’est à ce moment que vous décidez de l’affectation du bénéfice :

- une partie doit obligatoirement être mise en réserve légale (5 % du bénéfice, jusqu’à atteindre 10 % du capital social) ;

- le reste peut être distribué sous forme de dividendes.

3. Déduisez impôt et déficits éventuels

Vous ne pouvez pas distribuer le bénéfice brut de votre société. Avant d’envisager des dividendes, vous devez :

- retirer l’IS ;

- déduire les pertes reportées des années précédentes, s’il y en a.

Le montant restant après ces déductions correspond au bénéfice distribuable, c’est-à-dire la base à partir de laquelle vous pouvez décider d’une distribution de dividendes.

4. Rédigez un procès-verbal

Une fois vos comptes approuvés et la part du bénéfice affectée (réserve légale et dividendes), vous devez formaliser cette décision dans un procès-verbal de l’associé unique. Ce document précise notamment le montant des dividendes attribués et constitue la preuve légale de la distribution.

5. Touchez vos dividendes

Il ne vous reste plus qu’à percevoir vos dividendes. Le versement doit intervenir dans les 15 jours suivant votre décision. Il peut se faire par virement bancaire ou tout autre moyen de paiement adapté.

En bref, pour vous verser des dividendes en EURL, vous devez d’abord clôturer vos comptes, puis les approuver en Assemblée Générale (même si vous êtes associé unique). Après avoir déduit l’impôt sur les sociétés et d’éventuelles pertes, vous formalisez votre décision dans un procès-verbal. Enfin, vos dividendes doivent être versés dans les 15 jours suivant la décision.

Mais avant de les voir apparaître réellement sur votre compte, une étape cruciale reste à aborder : leur imposition.

Quelle imposition s’applique aux dividendes en EURL ?

Quand vous touchez des dividendes en EURL, ils ne viennent pas directement gonfler votre compte en banque. Ils sont d’abord soumis à l’impôt et, dans certains cas, à des cotisations sociales.

Je vais donc vous expliquer les trois règles qui s’appliquent :

- la flat tax ;

- l’option pour le barème progressif de l’impôt sur le revenu ;

- et enfin les cotisations sociales qui concernent certains gérants.

Dividendes et flat tax

Par défaut, vos dividendes sont soumis au prélèvement forfaitaire unique (PFU), aussi appelé flat tax. Depuis le 1er janvier 2026, son taux global est de 31,4 %, composé de :

- 12,8 % d’impôt sur le revenu ;

- et 18,6 % de prélèvements sociaux.

Ce taux s’applique directement sur le montant brut de vos dividendes et il est prélevé à la source par votre société. Vous touchez donc vos dividendes nets, sans avoir de calculs compliqués à faire.

Exemple : si vous percevez 8 000 € de dividendes bruts, 2 512 € sont prélevés au titre de la flat tax (8 000 × 31,4 %). Il vous reste donc 5 488 € nets.

Simulateur : Versement de dividendes

Dividendes et option pour le barème progressif

Le barème progressif, c’est l’imposition « classique » de l’impôt sur le revenu : vos revenus sont découpés en tranches, et chaque tranche est taxée à un taux différent (de 0 % à 45 %). Plus vos revenus sont élevés, plus la dernière partie est imposée à un taux fort.

Vous pouvez choisir d’appliquer ce barème à vos dividendes au lieu de la flat tax à 31,4 %. Cette option est surtout intéressante si vos revenus restent modestes, par exemple lorsqu’ils tombent dans les tranches à 0 % ou 11 %.

Dans ce cas :

- vos dividendes profitent d’un abattement de 40 % (autrement dit, seule une partie de la somme est imposée) ;

- le reste est taxé selon votre tranche d’impôt ;

- et dans tous les cas, les 18,6 % de prélèvements sociaux s’appliquent sur le montant total de vos dividendes.

Attention : si vous choisissez cette option, elle s’applique à tous vos revenus financiers (dividendes, intérêts, etc.) de l’année, et pas seulement aux dividendes.

Imaginons que vous touchiez 12 000 € de dividendes.

- Grâce à l’abattement de 40 %, seule une partie est imposée : 7 200 €.

- Ces 7 200 € sont taxés selon votre tranche d’impôt (par exemple 11 % = 792 €).

- Vous payez aussi les 18,6 % de prélèvements sociaux sur le montant brut (12 000 €), soit 2 232 €.

Au total, l’impôt et les prélèvements s’élèvent à 3 024 €, ce qui vous laisse 8 976 € nets.

Cotisations sociales sur les dividendes en EURL

Si vous êtes gérant majoritaire, une règle supplémentaire s’applique : vos dividendes sont soumis à des cotisations sociales dès qu’ils dépassent 10 % du capital social, des primes d’émission et de vos apports en compte courant.

- Jusqu’à 10 % : vos dividendes échappent aux cotisations sociales, mais restent soumis aux prélèvements sociaux de 18,6 %.

- Au-delà de 10 % : la part excédentaire est taxée comme des revenus de travailleur indépendant, soit environ 45 %.

Exemple : si votre capital social est de 15 000 € et que vous vous versez 25 000 € de dividendes :

- Les premiers 1 500 € (10 % du capital) ne supportent que les prélèvements sociaux de 18,6 %.

- Les 23 500 € restants sont assujettis aux cotisations sociales (~45 %).

En résumé, les dividendes en EURL sont le plus souvent taxés à la flat tax de 31,4 % (pr�élevée directement par la société). Vous pouvez toutefois opter pour le barème progressif si vous êtes faiblement imposé (0 % ou 11 %), grâce à l’abattement de 40 %.

Enfin, si vous êtes gérant majoritaire, attention : la part de vos dividendes qui dépasse 10 % du capital social est soumise aux cotisations sociales, ce qui peut alourdir nettement la facture.

Comment déclarer les dividendes en EURL ?

Après avoir vu quelle imposition s’applique aux dividendes en EURL, voyons maintenant comment ils doivent être déclarés. La démarche se fait en deux temps : d’abord par votre société, puis dans votre propre déclaration de revenus.

1. Les obligations de l’EURL

Chaque distribution de dividendes entraîne deux déclarations obligatoires pour votre société :

- Le formulaire 2777-SD : à déposer et régler dans les 15 premiers jours du mois suivant le versement des dividendes. C’est ce document qui permet de reverser au fisc la flat tax de 31,4 % (ou seulement les prélèvements sociaux si vous êtes dispensé du prélèvement forfaitaire non libératoire (PFNL)).

- Le formulaire 2561 (IFU) : à transmettre au plus tard le 15 février de l’année suivante. Il récapitule tous les dividendes versés sur l’année. C’est grâce à lui que l’administration fiscale pré-remplit ensuite votre propre déclaration de revenus.

2. Votre déclaration personnelle

De votre côté, vous devez reporter vos dividendes dans la catégorie des revenus de capitaux mobiliers (RCM) :

- Si vous restez au régime par défaut (flat tax à 31,4 %) : l’impôt a déjà été prélevé à la source par votre société via le formulaire 2777-SD. Il ne vous reste qu’à vérifier que le montant est bien pré-rempli dans votre déclaration annuelle.

- Si vous optez pour le barème progressif de l’impôt sur le revenu : il vous suffit de cocher l’option correspondante dans votre déclaration. L’administration appliquera alors automatiquement l’abattement de 40 % avant d’imposer vos dividendes selon votre tranche marginale et imputation du PFNL. Attention toutefois : ce choix vaut pour tous vos revenus de capitaux mobiliers de l’année.

En résumé, c’est votre société qui déclare et reverse les impôts dus sur les dividendes (via le formulaire 2777-SD et le formulaire 2561). Vous, de votre côté, vous les reportez simplement dans votre déclaration annuelle, en choisissant entre la flat tax et le barème progressif.

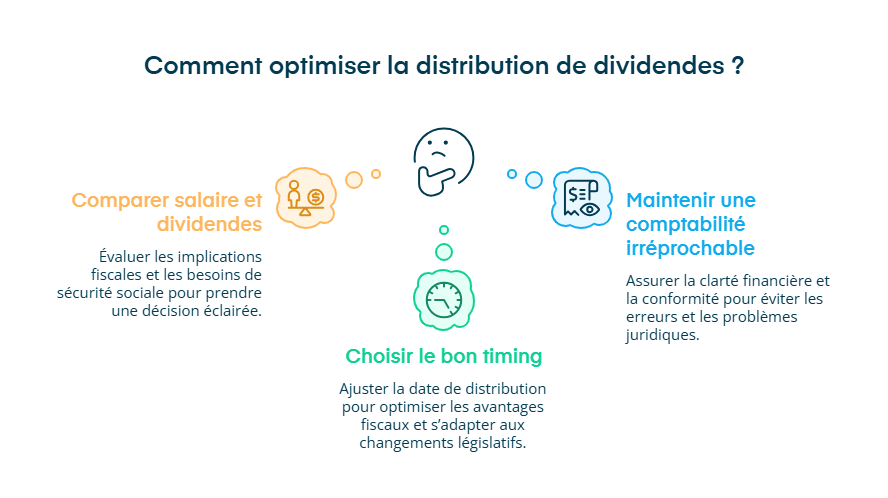

Conseils pratiques pour optimiser la distribution de dividendes

Distribuer des dividendes ne se résume pas à une simple décision en fin d’exercice. Si vous voulez en tirer le meilleur parti, voici quelques bonnes pratiques à garder en tête :

1. Comparez toujours salaire et dividendes

Avant de faire votre choix, prenez du recul et posez-vous les bonnes questions :

- Combien vont vous coûter les charges sociales si vous privilégiez le salaire ?

- Avez-vous besoin de cotiser pour votre retraite et de sécuriser une protection sociale via votre rémunération ?

- Quelle est votre situation familiale et fiscale (quotient familial, autres revenus) ?

- Votre entreprise a-t-elle besoin de conserver de la trésorerie pour investir ou se développer ?

Ces critères sont essentiels pour décider du bon équilibre entre salaire et dividendes.

2. Choisissez le bon timing

Vous disposez de 9 mois après la clôture de vos comptes pour décider la distribution. Profitez de ce délai pour ajuster la date du versement en fonction :

- de votre situation fiscale personnelle (par exemple, éviter de basculer dans une tranche d’imposition plus élevée une année donnée),

- ou des changements législatifs et sociaux (réformes fiscales, nouvelles cotisations…).

3. Tenez une comptabilité irréprochable

Une comptabilité claire et à jour est indispensable pour déterminer vos bénéfices distribuables sans erreurs.

- Faites approuver vos comptes chaque année et conservez les justificatifs (procès-verbal, preuves de versement).

- Cela vous protège en cas de contrôle et sécurise vos décisions de distribution.

Si vous souhaitez en savoir plus, nous avons rédigé un article sur la comptabilité en EURL.

À retenir : Optimiser vos dividendes, ce n’est pas seulement chercher la fiscalité la plus basse. C’est surtout trouver le bon équilibre entre salaire et dividendes, choisir le bon moment pour distribuer, et respecter le formalisme comptable pour rester serein.

Et si vous ne voulez rien laisser au hasard, sachez que chez Dougs, nous vous accompagnons dans l’établissement de votre bilan et de votre liasse fiscale, une étape clé pour sécuriser vos distributions de dividendes.

Les dividendes en EURL vous permettent de compléter vos revenus tout en optimisant votre fiscalité. Cependant, ils ne doivent pas remplacer totalement votre salaire.

Pour se verser des dividendes en toute conformité, voici les démarches à respecter :

- Gardez un salaire minimal : c’est ce qui vous permet de cotiser pour la retraite, d’avoir une couverture maladie et de sécuriser vos droits sociaux.

- Anticipez le montant distribuable et le bon timing : selon la trésorerie disponible, les besoins d’investissement de votre société ou même votre tranche d’imposition personnelle, mieux vaut parfois différer la distribution ou la limiter.

- Respectez le formalisme : approbation des comptes en AG, procès-verbal de décision, formulaires fiscaux (2777-SD et 2561). Ainsi, vous évitez tout risque de redressement.

- Comparez chaque année l’impact fiscal et social : selon vos revenus, il peut être plus avantageux de privilégier le salaire (pour les droits sociaux) ou les dividendes (pour alléger les charges). Une simulation annuelle vous aide à trouver le bon équilibre.

Chez Dougs, nos experts vous accompagnent pour trouver le juste équilibre, sécuriser vos démarches et optimiser vos revenus de gérant. N’attendez pas le prochain exercice pour en parler avec nos spécialistes !

FAQ sur les dividendes en EURL

Pourquoi existe-t-il un abattement de 40 % sur les dividendes ?

L’abattement de 40 % a été instauré pour éviter une double imposition trop lourde. En effet, les bénéfices de votre société ont déjà été imposés une première fois à l’impôt sur les sociétés (IS). Lorsque vous percevez vos dividendes, l’administration fiscale applique donc cet abattement pour limiter la charge fiscale. Attention, il ne s’applique que si vous choisissez l’imposition au barème progressif, et non la flat tax.

Faut-il privilégier le salaire ou les dividendes en EURL ?

Tout dépend de votre situation.

Le salaire vous assure une protection sociale (maladie, retraite, chômage) et un revenu stable, mais il supporte des charges sociales importantes.

Les dividendes sont fiscalement plus légers et plus souples, mais ne vous protègent pas socialement et ne peuvent être versés qu’en cas de bénéfices.

Dans la pratique, beaucoup de gérants choisissent un mix salaire + dividendes : un salaire minimal pour conserver leurs droits sociaux, et des dividendes pour optimiser leurs revenus.

Quels sont les avantages des dividendes en EURL par rapport à la SASU ?

En EURL, les dividendes peuvent être fiscalement intéressants pour un gérant majoritaire, notamment lorsque la société réalise de bons bénéfices. Cependant, il existe une grande différence entre l’EURL et la SASU :

En SASU, les dividendes ne supportent jamais de cotisations sociales, uniquement les prélèvements sociaux (18,6 %) et l’impôt (flat tax ou barème progressif).

En EURL, si vous êtes gérant majoritaire, la part de dividendes supérieure à 10 % du capital social (et apports) est assujettie aux cotisations sociales (~45 %).

Concrètement, la SASU est souvent plus avantageuse si vous comptez vous rémunérer surtout en dividendes. L’EURL, elle, reste intéressante si vous souhaitez panacher salaire et dividendes et bénéficier du régime TNS (moins coûteux en charges sociales sur la rémunération).

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus