Se connecter

Se connecterFacture avec frais de port : tout ce qu'il faut savoir en 2026

Vous vous demandez comment refacturer les frais de port à vos clients sans erreurs ? Si vous devez appliquer de la TVA, et si oui, à quel taux ? Et côté comptabilité, est-ce une charge directe, indirecte ou un poste à part ? Ces questions sont très fréquentes. Et elles sont importantes, car une mauvaise facturation des frais de port peut entraîner des erreurs de TVA, des incohérences comptables ou des pertes de marge. Dans cet article, on vous accompagne pas à pas pour comprendre ce que recouvrent réellement les frais de port et de livraison. Vous verrez comment les facturer correctement, appliquer la bonne TVA selon chaque situation (France, Europe, international), choisir la méthode de comptabilisation adaptée, éviter les erreurs les plus fréquentes et sécuriser vos factures. À la fin de votre lecture, vous aurez une méthode claire pour facturer et comptabiliser vos frais de port en toute conformité.

Facturer des frais de port, ce n’est pas qu’ajouter une ligne sur une facture : il y a des règles légales et fiscales à respecter.

Voici les points incontournables à vérifier avant d’aller plus loin :

- Informer le client du montant des frais de port avant la commande (devis, conditions générales de vente, site web).

- Les mentionner clairement et séparément sur la facture, avec le montant HT et la TVA correspondante.

- Appliquer le même taux de TVA que celui de la marchandise, sauf dans le cas où le transport est une prestation distincte.

- Vérifier les règles spécifiques pour les ventes à l’international.

- Distinguer frais de port (expédition) et frais de livraison (qui peuvent inclure manutention ou emballage).

En respectant ces étapes, vous sécurisez vos factures et gagnez en cohérence comptable.

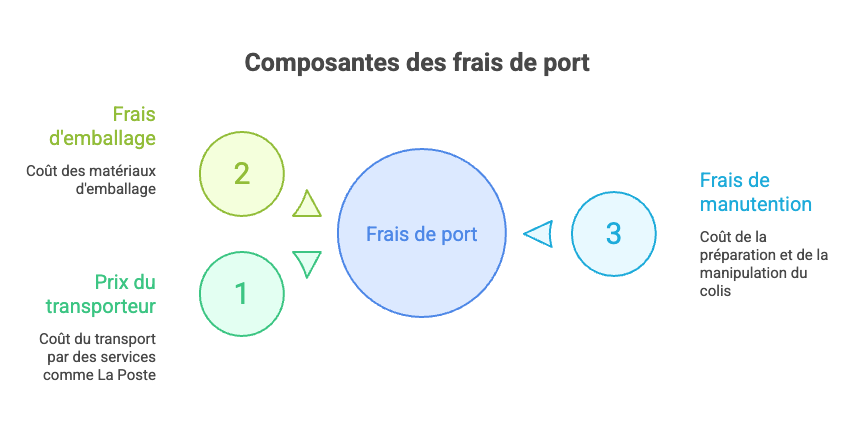

Qu’est-ce que les frais de port ?

Concrètement, les frais de port correspondent au coût nécessaire pour envoyer un produit du vendeur à l’acheteur.

Ils comprennent généralement :

- le prix du transporteur (La Poste, Chronopost, transporteur privé…),

- les frais d’emballage,

- parfois des frais de manutention liés à la préparation du colis.

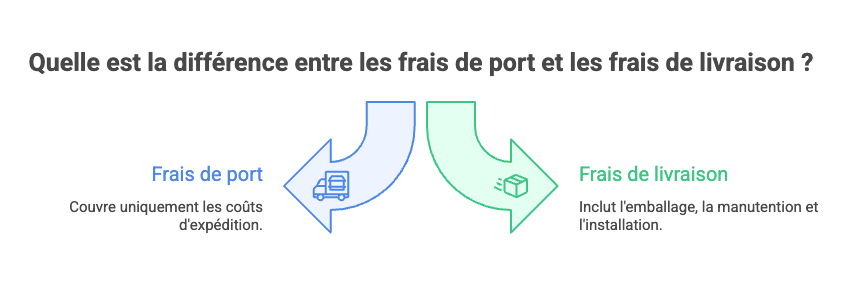

Quelle différence avec les frais de livraison ?

Attention à ne pas confondre :

- Frais de port = uniquement liés à l’expédition.

- Frais de livraison = notion plus large qui peut inclure emballage, manutention ou installation.

Différences entre les frais de port forfaitaires, réels ou inclus dans le prix ?

Lorsqu’une boutique en ligne détermine sa stratégie de livraison, elle peut opter pour trois grandes approches : frais de port forfaitaires, frais de port réels ou inclusion des frais de port dans le prix du produit.

Le forfait consiste à proposer un montant fixe, quel que soit le poids ou la destination ; il simplifie la compréhension pour le client et rassure sur le coût final, mais peut parfois être moins avantageux pour les articles légers.

Les frais de port réels, eux, reflètent précisément le coût d’expédition calculé selon le transporteur, le poids et la distance ; c’est plus juste, mais cela peut décourager les acheteurs qui voient le prix grimper au moment du paiement.

Enfin, inclure les frais de port dans le prix du produit permet d’afficher un « livraison gratuite » très attractif, mais oblige à ajuster les marges et peut rendre le produit moins compétitif face à des concurrents aux prix affichés plus bas.

Comment sont calculés les frais de port ?

Le calcul des frais de port varie selon plusieurs critères concrets :

- l’emballage et la préparation du colis,

- le poids et les dimensions,

- la destination (France, Europe, international),

- le mode d’expédition (standard, express, suivi).

On peut résumer le coût moyen d’un envoi ainsi : coût emballage + transport + assurance + taux de retour + coût de préparation de commande.

En e-commerce, il est fréquent d’offrir les frais de retour : dans ce cas, pensez à les intégrer dans votre calcul global pour préserver votre marge. Pour aller plus loin, vous pouvez consulter notre article sur la fiscalité e-commerce.

Comment facturer les frais de port : les règles à suivre

Concrètement, facturer des frais de port suppose de respecter deux obligations légales principales :

- Informer le client avant la commande : sur devis, CGV ou site de vente.

- Mentionner distinctement les frais sur la facture : indiquer le montant HT et la TVA applicable.

Est-ce que les frais de port sont soumis à la TVA ?

Habituellement, en matière de TVA, les frais de transport facturés par le vendeur à son client représentent des frais accessoires. Ils sont un élément du prix de vente et sont donc inclus dans la base d’imposition de la marchandise.

Il convient donc d’appliquer le même taux de TVA sur les frais de port que celui de la marchandise.

Toutefois, ces frais peuvent être exclus de la base d’imposition et soumis au régime propre des opérations de transport si les deux conditions suivantes sont respectées :

- le transport est distinct de la vente et la vente est conclue aux conditions de départ,

- le transport est en totalité à la charge et aux risques de l’acheteur.

De plus, le transport est rémunéré distinctement.

Quelle TVA pour les frais de livraison aux conditions « Franco de Port » ?

Les frais de livraison aux conditions Franco de Port sont pris en charge par le vendeur et ne sont pas détaillés sur la facture.

La TVA est donc appliquée sur le montant total de la facture, les frais de port sont soumis au même taux de TVA que le bien vendu.

Quelle TVA pour les frais de livraison aux conditions « Départ » ?

Contrairement au “Franco de port” où le vendeur supporte les frais de livraison, dans le cadre d’une livraison aux conditions de “départ”, c’est l’acheteur qui a la charge de la livraison.

2 cas de figure :

- Le transport est distinct de la vente et il est à la charge et aux risques de l’acheteur. Alors, il s’agit d’une prestation distincte qui suit le régime de TVA propre des opérations de transport,

- Si au moins l’une des 2 conditions précédentes n’est pas respectée, alors la livraison est considérée comme un élément du prix de vente du bien inclus dans la base d’imposition à la TVA.

Les frais de port forfaitaires sont appliqués sur les ventes de biens où le transport n’est pas dissociable de la vente. Là encore, les frais de port vont être inclus dans la base imposable du bien.

Vous facturez des frais de port pour vos livraisons intracommunautaires ? Est-ce que la TVA est applicable ?

Si vous facturez des frais de port dans le cadre d’une livraison intracommunautaire et que le transport n’est pas dissociable de la vente, la TVA applicable suit les mêmes règles que celles du bien vendu, à savoir :

- B2B intracommunautaire : exonération si les conditions sont respectées,

- B2C intracommunautaire : TVA applicable soit française, soit celle du pays de l’acheteur si le seuil est dépassé. À ce sujet, notre article sur le guichet unique TVA pour les ventes en UE peut vous éclairer.

TVA sur le transport : le cas spécifique des livraisons avec Chronopost

Si vous choisissez Chronopost comme prestataire de services, ce dernier vous facturera les frais de transport selon les règles applicables à la prestation de transport.

Si vous refacturez les frais de transport à votre client en même temps que la vente du bien, alors il s’agit d’une prestation accessoire et vous appliquez le même taux de TVA que pour le bien.

Sous certaines conditions, notamment si le transport est une prestation distincte, alors, c’est la TVA sur la prestation de transport qui s’applique.

Quelles mentions doivent figurer sur une facture avec frais de port ?

Voici les mentions à faire figurer sur vos factures avec frais de port.

| Élément à indiquer | Détails à mentionner |

|---|---|

| Identité du vendeur | Nom ou raison sociale, adresse, numéro SIREN/SIRET, numéro de TVA intracommunautaire. |

| Identité du client | Nom ou raison sociale, adresse. |

| Numéro et date de la facture | Numéro unique et chronologique, date d’émission. |

| Description des produits ou services vendus | Désignation, quantité, prix unitaire HT. |

| Ligne spécifique pour les frais de port | Désignation (ex. : « Frais de port » ou « Frais de livraison » livraison par Chronopost ou autre), quantité, prix unitaire HT, taux de TVA applicable (peut différer de celui des produits), montant total TTC. |

| Distinction entre frais forfaitaires ou réels | Permet plus de transparence sur la nature des frais de port. |

| Base HT et montant de TVA pour les frais de port | À indiquer séparément du reste de la facture si besoin. |

| Totaux récapitulatifs | Total HT, total TVA et total TTC clairement indiqués. |

Vous voulez savoir quand votre entreprise devra passer à la facturation électronique ? Utilisez notre simulateur gratuit pour connaître vos obligations et anticiper les prochaines étapes.

Simulateur : Réforme de la facturation électronique

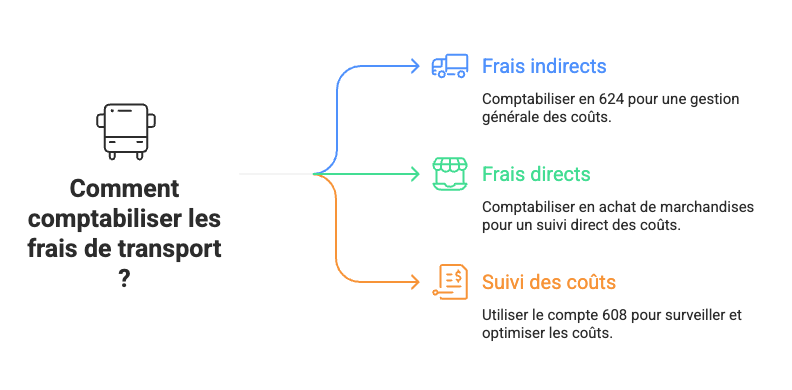

Comment comptabiliser les frais de port ?

Concrètement, vous avez trois options dans le Plan Comptable Général (PCG) :

- Les enregistrer directement dans le compte d’achat de marchandises.

- Les passer dans le compte 608 – frais accessoires d’achat (pratique pour suivre les coûts de transport séparément).

- Les comptabiliser dans le compte 624 – transport de biens (souvent utilisé en gestion pour analyser les frais indirects).

Pour comprendre comment gérer vos frais de port selon votre activité e-commerce, découvrez notre article dédié à la comptabilité e-commerce.

Comment enregistrer une facture d'achat avec frais de port ?

Le Plan Comptable Général (PCG) vous propose différentes solutions pour enregistrer vos frais de port :

- soit directement dans les achats de marchandises,

- soit en utilisant un compte de frais généraux 624 “Transport de biens”.

Les méthodes du plan comptable général (PCG)

Vous avez reçu une facture d’achat de marchandises avec des frais de port et vous vous interrogez sur le compte comptable à utiliser, voici des éléments de réponse.

Généralement, vous avez 3 options possibles :

- les comptabiliser directement dans le compte d’achat de marchandises,

- les comptabiliser dans un compte 608 “Frais accessoires d’achat”,

- les comptabiliser dans un compte de charge distinct - compte 624 “Transport de biens”.

Pour les entreprises utilisant le PCG développé, l’inclusion des frais accessoires dans les comptes d’achats est obligatoire.

L’avantage d’inclure les frais de port dans le coût d’achat permet une certaine homogénéité dans les méthodes d’évaluation des stocks. Ces derniers doivent être évalués aux coûts d’acquisition, incluant notamment les frais de douanes et de transport.

L’utilisation du compte 608 “Frais accessoires d’achat” vous permet de suivre plus facilement l’évolution des frais de transport. En termes de gestion, c’est un plus.

Comptabilisation en charges directes ou indirectes

En contrôle de gestion, on distingue les charges directes et indirectes.Pour les frais de transport sur les achats, vous pouvez avoir plusieurs analyses possibles et adapter votre comptabilité à votre gestion :

- Si vous considérez les frais de transport comme des charges indirectes, alors une comptabilisation en 624 Transport de biens est plus adaptée à votre fonctionnement.

- À l’inverse, si vous considérez les frais de port comme des charges directes, alors une comptabilisation directement en achat de marchandises est plus adaptée.

- Enfin, si vous souhaitez suivre l’évolution du montant des frais de transport (parce qu’il y a un enjeu dans votre entreprise, par exemple, vous recherchez à les optimiser avec des achats groupés), alors l’utilisation du compte 608 est adaptée.

Comptabilisation des frais de transport sur achat : utilisation du compte comptable 608

Le compte 608 “frais accessoires” est inclus dans le calcul de la marge commerciale (différence entre prix de vente et coût d’achat).

La comptabilisation des frais de transport dans ce compte présente différents avantages :

- homogénéité dans les méthodes d’évaluation des stocks et le calcul de la marge commerciale. Les frais de transport sont inclus dans le calcul du coût d’achat des marchandises et également, avec l’utilisation du compte 608, dans le calcul de la marge commerciale.

- L'utilisation d’un compte spécifique permet de suivre le montant et son évolution. Dans notre exemple, vous pourrez ainsi mesurer l’impact de votre politique d’achat groupé sur l’évolution des frais de transport.

Voici un exemple de comptabilisation d’une facture d’achat de marchandises avec l’utilisation du compte 608 “frais accessoires d’achats” :

Prenons un exemple :

- Frais de port : 10 K€

- En termes d’analyse de gestion :

- le coût d’acquisition de la marchandise est de 110 K€, dont 10 K€ de transport.

- Si votre prix de vente est de 150 K€ HT (net, vous ne refacturez pas les frais de transport), votre marge est alors de 40 K€, soit 26,67%.

- En cas de comptabilisation en compte 624 “frais de transport”, votre marge affichée comptablement est de : 150 K€ - 100 K€ = 50 K€, soit 33,33%.

En résumé, l’imputation des frais de transport sur achats au compte 608 « frais accessoires » permet une vision plus juste de la rentabilité commerciale. En intégrant ces coûts directement dans le coût d’acquisition des marchandises, vous obtenez une marge commerciale réaliste, cohérente avec vos méthodes d’évaluation des stocks et vos analyses de gestion. Cette approche facilite également le suivi précis des frais de transport, leur évolution dans le temps et l’impact de vos décisions d’achat (commandes groupées, négociations avec les fournisseurs, choix des transporteurs).

À l’inverse, comptabiliser ces frais au compte 624 peut donner une image artificiellement gonflée de la marge, moins fidèle à la réalité économique de vos ventes.

Avant de clôturer, gardez en tête quelques points de vigilance et pièges à éviter pour une gestion des frais de port sans accroc. Que vous soyez en phase de création ou déjà en activité, ces bonnes pratiques vous aideront à éviter les erreurs les plus fréquentes et à sécuriser la comptabilité de votre entreprise.

En pratique, pour bien gérer vos frais de port :

- Informez vos clients avant la commande du montant et des conditions.

- Faites apparaître les frais de port clairement sur la facture (HT + TVA).

- Appliquez le bon régime de TVA selon votre type de vente.

- Comptabilisez les frais liés à vos acquisitions dans le compte le plus adapté à votre gestion (achats, 608, 624).

- Contrôlez régulièrement vos pratiques pour éviter erreurs et redressements.

Ces réflexes permettent de sécuriser vos factures, d’optimiser votre marge et de gagner en sérénité.

FAQ : vos questions sur les factures avec frais de port

Que faire si le transporteur facture des frais supplémentaires après la livraison (ex : frais de douane, surtaxes) ?

Si des frais supplémentaires (frais de douane, surtaxes, etc.) vous sont facturés après la livraison, il est important de vérifier à qui incombe légalement leur paiement (vous ou votre client). Si vous devez les refacturer au client, émettez une facture distincte en précisant la nature des frais et le taux de TVA applicable. Pensez également à conserver tous les justificatifs pour votre comptabilité.

Peut-on appliquer des promotions ou des remises sur les frais de port ? Comment les comptabiliser ?

Vous pouvez tout à fait proposer des promotions ou des remises sur les frais de port (par exemple, frais de port offerts lors d’une opération spéciale). Comptablement, la remise accordée doit apparaître distinctement sur la facture, en réduction du montant initial des frais de port. Elle impactera le chiffre d’affaires accessoire si les frais de port sont refacturés au client.

Que faire si le client refuse de payer les frais de port après livraison ?

En cas de refus de paiement des frais de port par le client, commencez par vérifier que l’information sur ces frais était bien claire et acceptée avant la commande. Si c’est le cas, vous pouvez relancer le client à l’amiable, puis par courrier recommandé. En dernier recours, il est possible d’engager une procédure de recouvrement ou de saisir le tribunal compétent. Pensez à conserver tous les échanges et justificatifs.

Existe-t-il des seuils légaux au-delà desquels les frais de port doivent obligatoirement être offerts (ex : vente à distance) ?

En France, il n’existe pas de seuil légal imposant d’offrir les frais de port au-delà d’un certain montant d’achat, sauf disposition spécifique dans certains secteurs (livres, par exemple). Cependant, la pratique commerciale d’offrir les frais de port à partir d’un certain montant est courante pour encourager les ventes. Assurez-vous simplement de bien informer vos clients de vos conditions.

Les frais de port sont-ils soumis à des obligations particulières en matière de conservation des justificatifs ?

Oui, comme pour toutes les dépenses professionnelles, il est indispensable de conserver les justificatifs relatifs aux frais de port (factures de transporteurs, bons de livraison, etc.) pendant au moins 10 ans. Ces documents pourront être demandés en cas de contrôle fiscal ou comptable pour justifier la déductibilité des charges ou l’application de la TVA.

Expert-comptable chez Dougs, Séverine cumule 10 ans d'expérience dans des cabinets traditionnels avant de nous rejoindre. Elle s’occupe de la gestion des questions clients, de la vérification des documents comptables, et reste à l’affût des évolutions réglementaires. Passionnée par la veille juridique et fiscale, elle aime aussi le basket, la musique, et se détendre en nature. Sa curiosité sans limites est un atout précieux pour Dougs.

En savoir plus