Se connecter

Se connecterComptabilisation des frais de recouvrement : le guide complet

Le délai de paiement entre professionnels est en principe de 30 jours. Il peut toutefois être fixé à 60 jours à compter de la date de facturation, ou 45 jours fin de mois, à condition qu’il soit mentionné dans le contrat de vente. En cas de retard de paiement, tout professionnel peut se voir appliquer par son fournisseur des pénalités de retard, ainsi qu’une indemnité forfaitaire pour frais de recouvrement. Le créancier désigne la personne qui détient une créance, c’est donc la personne à laquelle la dette est due. Le débiteur désigne quant à lui la personne qui a une dette envers le créancier. Mais comment fonctionnent exactement les frais de recouvrement ? Quels sont les différents types de recouvrement ? Et comment faire la comptabilisation des frais de recouvrement ? On décortique tout ça ensemble pour bien gérer vos impayés !

Vous avez besoin d'y voir clair dans votre comptabilité pour piloter sereinement votre entreprise ? Nos experts-comptables vous accompagnent au quotidien. Découvrez notre service d'expert-comptable en ligne, simple et sans paperasse.

- Le délai de paiement standard entre professionnels est de 30 jours, pouvant s'étendre à 60 jours si mentionné dans le contrat. En cas de retard de paiement, des pénalités et frais de recouvrement peuvent être appliqués, y compris une indemnité forfaitaire de 40 € par facture impayée.

- Le recouvrement peut être amiable ou judiciaire, avec des étapes de relance précises avant d'engager des actions judiciaires. Les frais de recouvrement et les pénalités doivent être comptabilisés correctement dans les comptes appropriés.

- Il est crucial de suivre et gérer efficacement les créances pour éviter les impayés et assurer une comptabilité précise. Je rentre dans le détail de chacun de ces points ci-dessous. Bonne lecture !

Vous êtes en plein dans votre comptabilité ? Chez Dougs, on accompagne depuis plus de 10 ans les entrepreneurs au quotidien. On vous partage nos conseils dans notre guide : comment gérer la comptabilité de votre entreprise.

Les frais de recouvrement : qu'est-ce que c'est ?

Les frais de recouvrement correspondent à tous les frais engagés afin d’obtenir le paiement d’une créance. Il peut s’agir par exemple des frais d’envoi d’un recommandé, des honoraires facturés par un tiers (cabinet de recouvrement, commissaire de justice, etc.).

Des frais de recouvrement peuvent être réclamés par un fournisseur à son client, dès la constatation d’un retard de paiement, sauf si le débiteur est en procédure de sauvegarde, redressement ou liquidation judiciaire. Le créancier a également la faculté de calculer des pénalités de retard qui peuvent être exigées à partir du moment où une facture n’a pas été payée à la date d'échéance.

Faut-il mentionner les frais de recouvrement dans vos factures et CGV ?

Les frais de recouvrement appliqués par le créancier peuvent s’élever à un montant forfaitaire de 40 €. Cette somme est due de droit au créancier à l’occasion de tout retard de paiement. La possibilité d’appliquer ce montant doit cependant être mentionnée dans tous les documents contractuels (conditions générales de vente et facture notamment).

À noter que ce montant s’applique pour chaque facture émise. Il a en effet pour vocation de couvrir les frais liés au recouvrement de chaque facture impayée. Cependant, si le montant des frais réellement engagés par le créancier est supérieur, il est possible de solliciter auprès du débiteur une indemnité complémentaire. Dans ce cas de figure, le créancier devra toutefois justifier précisément du montant des frais qu’il a réellement engagés pour les besoins de la procédure. Le créancier doit être en mesure de justifier le montant des frais engagés et que ceux-ci soient raisonnables.

Les différents types de recouvrement de facture impayée

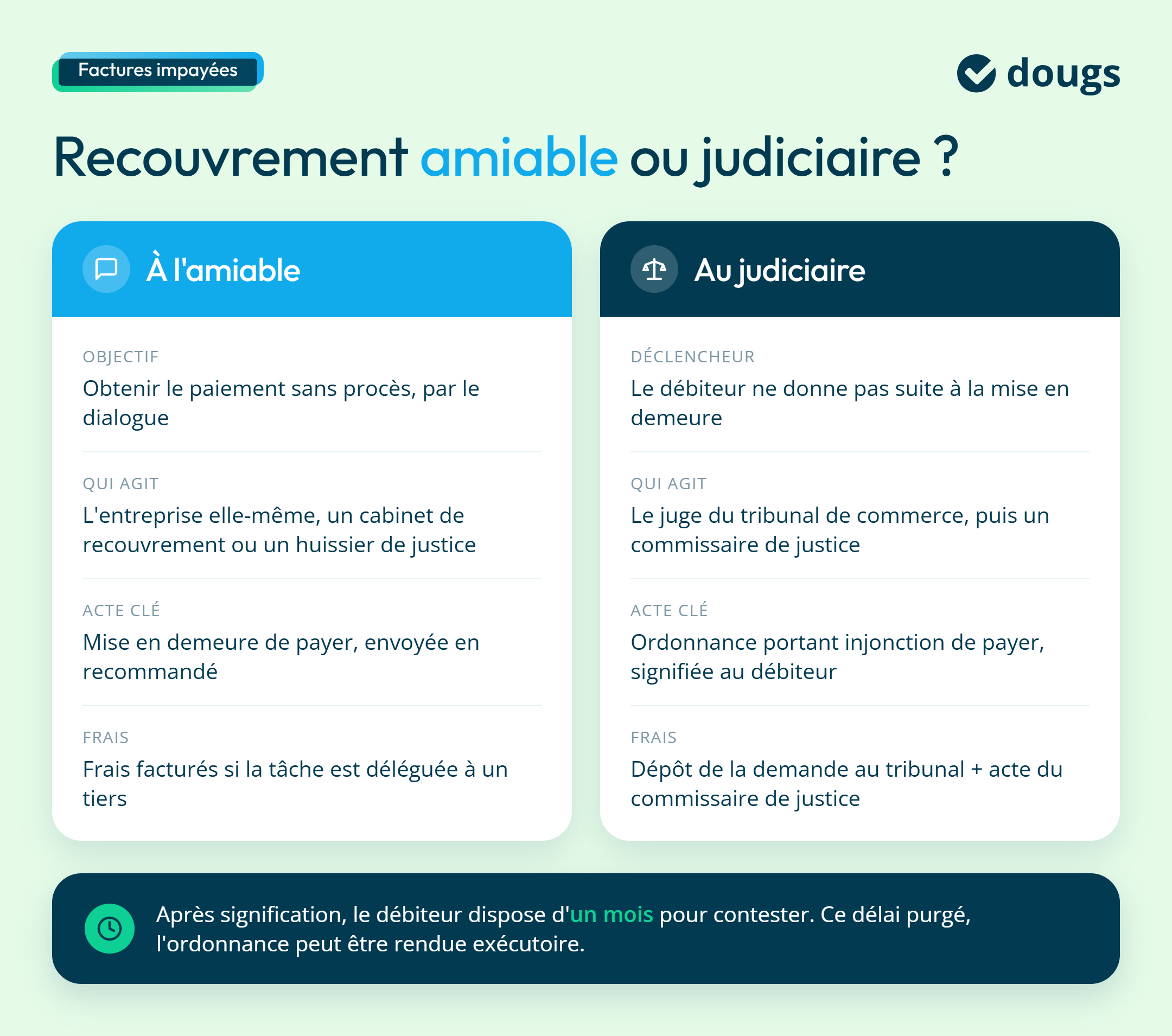

Il existe deux types de recouvrement : le recouvrement à l’amiable et le recouvrement judiciaire.

On rappelle avant toute chose que le délai de prescription des créances commerciales entre professionnels est de 5 ans. Il est en conséquence important de procéder à un suivi régulier de ses créances clients. Il est par ailleurs impératif d’engager des procédures dès la connaissance d’un retard de paiement. Celles-ci permettront de maximiser les chances de recouvrement, et s'avèrent également nécessaires d’un point de vue comptable afin de justifier l’éventuelle dépréciation d’un compte client.

Les frais de recouvrement amiable

Nous allons évoquer en premier lieu le recouvrement à l’amiable. Le recouvrement d’une créance à l’amiable est une procédure qui est engagée par le créancier, en dehors de tout recours à un juge. Cette phase a pour objectif de parvenir à un paiement sans être obligé de solliciter la tenue d’un procès. Elle privilégie donc le recours au dialogue.

Afin de réaliser une action amiable de recouvrement, le créancier adresse au préalable une mise en demeure de payer au débiteur. Un envoi en recommandé est indispensable, dès lors que les premières étapes de relance ont été réalisées. En effet, rien ne vous interdit de relancer votre client par mail ou par courrier simple lorsque le non-paiement est encore considéré comme potentiellement involontaire. Cependant, à partir du moment où l’entreprise réalise une action de mise en demeure de payer, le recours au recommandé est indispensable.

On pourrait imaginer le processus de relance et recouvrement suivant (par exemple):

- Date d’échéance dépassée depuis 15 jours : envoi d’un mail de rappel ;

- Date d’échéance dépassée depuis 1 mois : envoi d’un courrier simple ;

- Date d’échéance dépassée depuis 2 mois : envoi d’un courrier recommandé (mise en demeure de payer).

Qui peut réaliser le recouvrement amiable ? (Société spécialisée, huissier, etc.)

Le recouvrement amiable peut être réalisé par le débiteur lui-même ou bien en ayant recours aux services d’une société spécialisée comme un cabinet de recouvrement. Les huissiers de justice peuvent également proposer des services de recouvrement amiable de créances pour compte d’autrui. Lorsque cette tâche est déléguée à un tiers, des frais vous seront facturés.

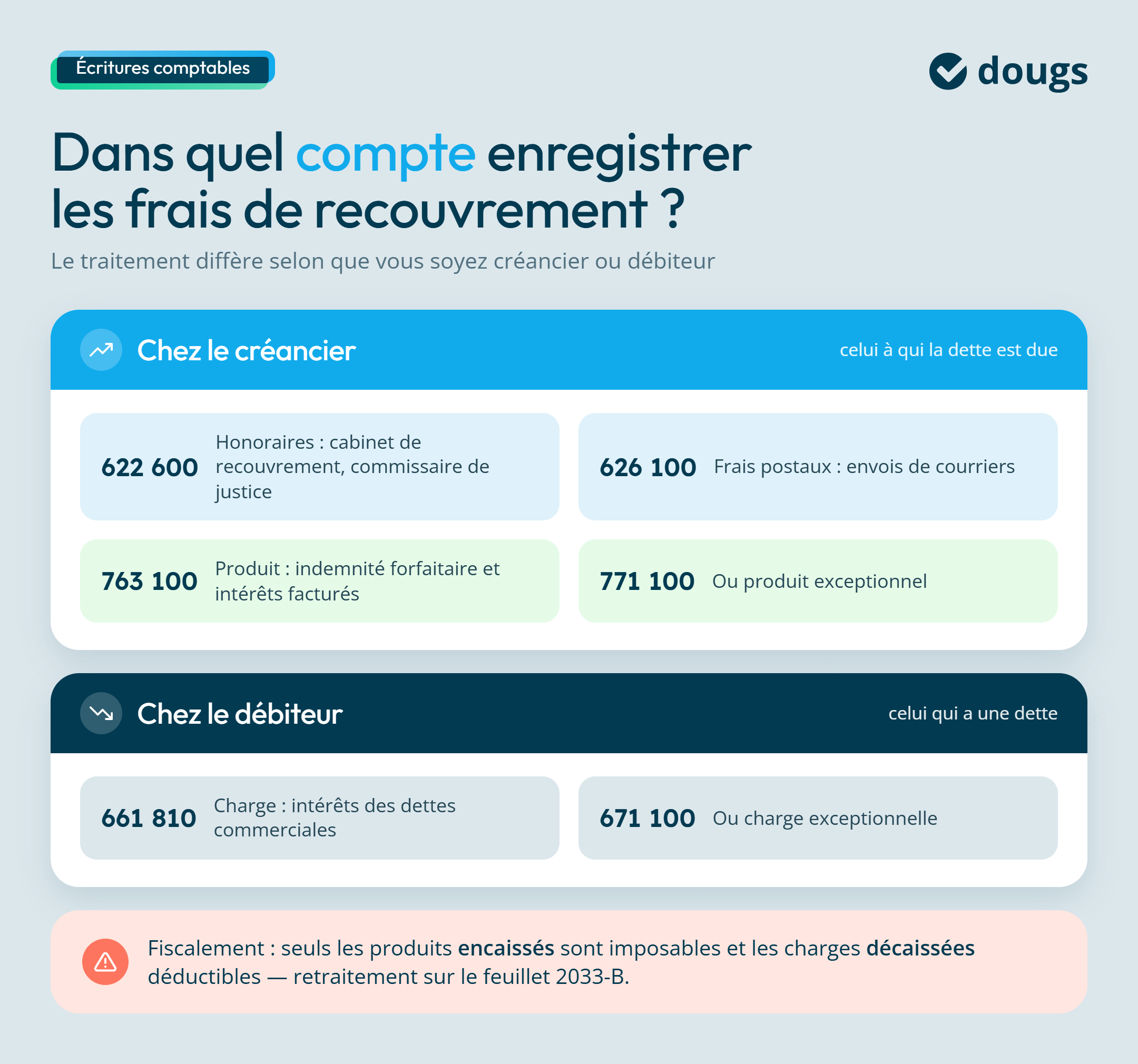

Quel compte pour les honoraires de recouvrement ?

Les honoraires liés au recouvrement sont des charges externes, que vous fassiez appel à une société de recouvrement ou une aide juridique. Ces honoraires sont inscrits dans le compte 6226.

Les frais de recouvrement judiciaire

Cette procédure fait le plus souvent suite à une tentative de règlement à l’amiable. En effet, dans le cas où le débiteur ne donne pas suite à une mise en demeure de payer, le créancier pourra saisir le juge du tribunal de commerce en lui demandant d‘émettre une injonction de payer.

La procédure n’est pas contradictoire. En effet, le juge va analyser le dossier fourni par le créancier et décider ou non du bien-fondé de la demande.

L’injonction de payer ne sera émise qu’après un examen attentif du dossier. Le juge rend alors une ordonnance portant injonction de payer.

Le créancier doit alors transmettre au débiteur, par signification faite par un commissaire de justice, la requête et l'ordonnance d'injonction de payer.

Le débiteur dispose alors d’un délai d’un mois pour contester l’injonction de payer. Une fois ce délai purgé, le créancier a la possibilité de rendre exécutoire l’ordonnance d’injonction de payer, en s’adressant à un commissaire de justice.

Des frais de dépôt de la demande auprès du tribunal de commerce seront appliqués. Également, le recours à un commissaire de justice peut entraîner des frais notamment lors de la signification de l’ordonnance de payer.

Comment comptabiliser un avis de mise en recouvrement ?

Comment comptabiliser les frais de relance et recouvrement chez le créancier

Le créancier ayant engagé des frais pour le besoin du recouvrement d’une créance, devra comptabiliser ceux-ci en fonction de leur nature:

- les honoraires versées à un commissaire de justice constituent des honoraires (compte 622 600) ;

- les honoraires versées à une cabinet de recouvrement constituent également des honoraires (compte 622 600) ;

- les frais d’envoi de courrier sont classés en frais postaux (626 100 par exemple).

Quel compte comptable pour l'indemnité forfaitaire reçue ?

En revanche, la facturation de l’indemnité forfaitaire de recouvrement donnera lieu à la comptabilisation d’un produit. Ce produit sera porté au crédit du compte 763 100 (revenus des créances commerciales) ou d’un compte de produit exceptionnel (771 100). L’indemnité forfaitaire suit dans tous les cas la même classification comptable que les intérêts de retard facturés au débiteur.

La comptabilisation des frais de recouvrement fournisseur

À l’inverse, chez le fournisseur, les frais facturés constituent des charges qui seront portées au débit du compte 661 810 (Intérêts des dettes commerciales) ou d’un compte de charges exceptionnelles (671 100). Il en est là aussi de l’indemnité forfaitaire comme des intérêts de retard facturés.

Faut-il comptabiliser les pénalités forfaitaires et intérêts de retard en cas d'une créance impayée par un client ? Dans quel compte ?

Les pénalités appliquées par un créancier au débiteur doivent être constatées dès qu’elles sont appliquées par le créancier. Comptablement, l’entreprise doit donc rattacher à son exercice comptable les pénalités applicables à l’exercice, non facturées à la date de clôture. Elle constate pour cela un produit à recevoir :

| Numéro du compte | Libellé | Montant |

|---|---|---|

| 418 100 | Facture à établir | 200 |

| 763 100 | Revenus des créances commerciales | 200 |

Cependant, le traitement fiscal est différent. En effet, le BOFIP précise que, s’agissant des pénalités forfaitaires et intérêts de retard, seuls sont imposables les produits encaissés, et seules sont déductibles les charges décaissées.

Quel est l'impact des pénalités forfaitaires sur la liasse fiscale du client ?

De ce fait, il sera nécessaire de retraiter les pénalités forfaitaires et intérêts facturés au client et non encaissés à la date de clôture. Une déduction portée sur le feuillet 2033-B permettra de ne pas les prendre en compte au titre de l’exercice de facturation en l’absence de règlement de ces sommes. Enfin, lors de leur règlement, l’entreprise devra ajouter ces sommes sur la 2033-B.

- Respectez le délai de 30 à 60 jours pour les paiements entre professionnels.

- Mentionnez l'indemnité forfaitaire pour frais de recouvrement dans vos CGV et factures.

- Gérez vos créances avec des relances amiables avant de passer à un recouvrement judiciaire.

- Comptabilisez correctement les frais et pénalités selon leur nature dans les comptes appropriés.

- Prenez en compte les spécificités fiscales des pénalités forfaitaires et intérêts de retard.

Et si vous souhaitez sécuriser vos démarches comptables, les experts Dougs sont là pour vous accompagner.

Expert-comptable passionné avec une formation en économie et gestion, doté du DSCG et du DEC. Fort de plus de 10 ans d'expérience en cabinet comptable, il a gravi les échelons jusqu'au poste de RAF et Expert-Comptable. Son choix de rejoindre Dougs découle de frustrations avec les éditeurs classiques de logiciels comptables.

En savoir plus