Se connecter

Se connecterFiscalité d'une location meublée : tout savoir pour déclarer

La fiscalité de la location meublée peut avoir un impact important sur le montant de vos impôts. Micro-BIC (bénéfices industriels et commerciaux) ou régime réel, statut LMNP (loueur en meublé non professionnel) ou LMP (loueur en meublé professionnel), charges déductibles ou abattements : autant de choix qui influencent directement votre imposition.

En tant qu'expert-comptable en ligne chez Dougs, j'accompagne des entrepreneurs et des propriétaires bailleurs de la création d'une SCI en ligne jusqu'à l'optimisation de leur fiscalité locative. Je vous partage ici tout ce que vous devez savoir pour faire les bons choix.

- Les revenus de location meublée sont imposés dans la catégorie des bénéfices industriels et commerciaux (BIC), et non comme des revenus fonciers.

- Votre statut LMNP ou LMP se détermine automatiquement selon vos recettes annuelles et vos revenus globaux.

- Vous choisissez entre le micro-BIC (abattement forfaitaire) et le régime réel (déduction des charges et amortissements).

- Vos revenus locatifs sont soumis à votre tranche marginale d'imposition, plus 17,2 % de prélèvements sociaux.

- En cas de revente, la plus-value est taxée différemment selon votre statut, avec une exonération possible en LMP.

- Tout loueur meublé doit obtenir un numéro SIRET et déclarer ses revenus chaque année.

Qu'est-ce qu'une location meublée ?

Un logement meublé est un logement qui permet à votre locataire de vivre normalement dès son arrivée, sans rien apporter. Mais toutes les locations meublées ne se ressemblent pas. Selon le type de location que vous pratiquez, vos seuils fiscaux et vos abattements changent.

- La location meublée classique : vous louez à un locataire qui en fait sa résidence principale. Le bail dure un an minimum, neuf mois pour un étudiant.

- Le meublé de tourisme : vous louez à des vacanciers, à la nuitée ou à la semaine. Le classement du bien (1 à 5 étoiles) influence directement vos seuils fiscaux.

- La chambre d'hôtes : vous louez une chambre dans votre résidence principale, en étant présent sur place.

LMNP ou LMP : quel statut s'applique à votre situation ?

Votre statut de loueur meublé ne se choisit pas. Il se détermine automatiquement selon vos recettes et vos revenus globaux. Je vous explique les conditions exactes pour que vous puissiez vous situer sans ambiguïté.

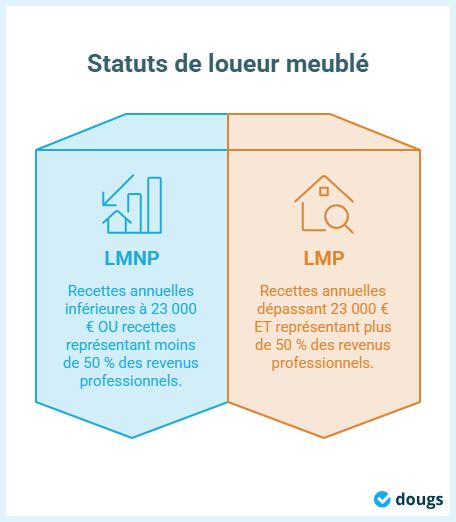

Les conditions pour être loueur en meublé non professionnel (LMNP)

Le statut de loueur en meublé non professionnel (LMNP) est le plus répandu. Vous en relevez si vous remplissez au moins l'une de ces deux conditions :

- Vos recettes annuelles de location meublée sont inférieures à 23 000 €.

- Ces recettes représentent moins de 50 % des revenus professionnels de votre foyer fiscal.

Ce seuil de 23 000 € s'apprécie au niveau du foyer fiscal, toutes locations meublées confondues. En LMNP, vous n'avez pas le statut de travailleur indépendant et vous n'êtes pas affilié au régime social des indépendants.

Les conditions pour basculer en loueur en meublé professionnel (LMP)

Vous devenez loueur en meublé professionnel (LMP) si ces deux conditions sont remplies simultanément :

- Vos recettes dépassent 23 000 € par an.

- Elles représentent plus de 50 % des revenus professionnels de votre foyer fiscal.

Le basculement est automatique. Il entraîne le statut de travailleur indépendant, une affiliation au régime social des indépendants et des cotisations sociales plus élevées.

Attention ! Le statut est réévalué chaque année. Une bonne année locative peut faire basculer votre situation sans que vous l'ayez anticipé.

Micro-BIC ou régime réel : quel régime fiscal choisir ?

Une fois votre statut établi, vous devez choisir votre régime d'imposition. Ce choix détermine directement le montant d'impôt que vous payez sur vos revenus locatifs. Je vous présente les deux options pour éclairer votre choix.

Le régime micro-BIC : seuils, abattements et fonctionnement

Le micro-BIC s'applique automatiquement si vos recettes ne dépassent pas les seuils issus de la loi de finances 2025 :

Type de location | Plafond | Abattement forfaitaire |

|---|---|---|

Meublé de tourisme non classé | 15 000 € | 30 % |

Location meublée classique / meublé de tourisme classé / chambre d'hôtes | 77 700 € | 50 % |

Vous êtes imposé sur vos recettes après abattement, dans la catégorie des bénéfices industriels et commerciaux (BIC). Aucune comptabilité n'est requise.

Le régime réel : charges déductibles et amortissements

Au régime réel, vous déduisez vos charges réelles de vos recettes :

- intérêts d'emprunt ;

- frais de gestion et d'agence ;

- primes d'assurance ;

- charges de copropriété ;

- taxe foncière ;

- frais d'entretien et de réparation.

À cela s'ajoute l'amortissement du bien immobilier et du mobilier. Il permet de déduire chaque année une fraction de la valeur du bien, sans sortir d'argent de votre poche.

Ce régime nécessite de déposer une liasse n°2031 et de remplir la déclaration n°2042 C Pro. Le recours à un expert-comptable est fortement recommandé.

Comment sont imposés vos revenus locatifs meublés ?

Vous avez choisi votre régime fiscal. Reste la question concrète : combien payez-vous réellement, et existe-t-il des situations où vous ne payez rien ? Je vous détaille le mécanisme d'imposition et les cas d'exonération à connaître.

Impôt sur le revenu et prélèvements sociaux

Quel que soit votre régime, votre résultat locatif net s'ajoute à vos autres revenus. Il est soumis à deux prélèvements :

- L'impôt sur le revenu (IR), selon votre tranche marginale (de 11 % à 45 %) ;

- Les prélèvements sociaux au taux de 17,2 %.

Votre base imposable dépend du régime choisi :

Régime | Base imposable |

|---|---|

Micro-BIC | Recettes après abattement forfaitaire |

Régime réel | Recettes après déduction des charges et amortissements |

Exonérations et cas particuliers (résidence principale, chambres d'hôtes)

Certaines situations ouvrent droit à une exonération totale ou partielle :

- Location d'une pièce de votre résidence principale : vos revenus sont exonérés si le loyer annuel ne dépasse pas 760 € par locataire.

- Chambres d'hôtes : même plafond de 760 € par an, au-delà duquel vos recettes deviennent imposables.

- Statut LMP : vous pouvez bénéficier d'une exonération sur les plus-values et d'une exonération d'impôt sur la fortune immobilière (IFI) si l'activité est exercée à titre principal.

En cas de vente : quelle fiscalité sur la plus-value ?

Vendre un bien en location meublée génère une plus-value imposable. Son traitement fiscal dépend entièrement de votre statut au moment de la cession. Je vous guide sur les abattements applicables, la réintégration des amortissements et les conditions d'exonération.

La plus-value en LMNP : abattements et réintégration des amortissements (2026)

En LMNP, la plus-value relève du régime des plus-values des particuliers. Elle est soumise à l'impôt sur le revenu (19 %) et aux prélèvements sociaux (17,2 %), soit 36,2 % avant abattements.

Vous bénéficiez d'abattements progressifs selon la durée de détention. L'exonération d'impôt sur le revenu est totale au bout de 22 ans. Celle sur les prélèvements sociaux intervient à 30 ans.

Depuis la loi de finances 2025, applicable en 2026, les amortissements des locaux et du mobilier pratiqués au régime réel viennent réduire le prix d'acquisition retenu pour le calcul de la plus-value. La base imposable est donc mécaniquement plus élevée.

Par exemple, vous achetez un logement 200 000 € et l'amortissez à hauteur de 40 000 € au régime réel. Si vous le revendez quelques années plus tard, ces amortissements sont réintégrés dans le calcul de la plus-value. Le prix d'acquisition retenu est alors de 160 000 €, ce qui augmente mécaniquement la plus-value imposable.

La plus-value en LMP : exonération selon les recettes

En LMP, la plus-value relève du régime des plus-values professionnelles. Les conditions d'exonération sont les suivantes :

- Exonération totale si vos recettes annuelles sont inférieures à 90 000 € et que vous exercez depuis plus de cinq ans.

- Exonération partielle si vos recettes sont comprises entre 90 000 € et 126 000 €.

Attention ! Le statut LMP ou LMNP s'apprécie à la date de la cession. Un changement de statut en cours de détention peut significativement modifier votre fiscalité à la revente.

Taxes locales et autres prélèvements à connaître

La fiscalité de la location meublée ne se limite pas à l'impôt sur le revenu. D'autres prélèvements s'appliquent, souvent méconnus. Je vous les passe en revue pour que vous puissiez les anticiper dans votre budget.

CFE, taxe foncière et taxe de séjour

En tant que loueur meublé, vous êtes redevable de plusieurs prélèvements locaux :

- La taxe foncière, due par tout propriétaire bailleur. Elle est déductible de vos revenus au régime réel.

- La cotisation foncière des entreprises (CFE), due dès votre première année d'activité. Son montant varie selon la commune et vos recettes. La première année est exonérée.

- La taxe d'enlèvement des ordures ménagères (TEOM), incluse dans la taxe foncière, récupérable auprès de votre locataire.

- La taxe de séjour, applicable aux locations saisonnières et meublés de tourisme. Vous la collectez auprès de vos locataires et la reversez à la commune.

La CFE fait partie de la contribution économique territoriale (CET). Pour la régler, vous êtes rattaché au service des impôts des entreprises (SIE) de votre commune.

TVA : qui est concerné en location meublée ?

La location meublée à usage d'habitation est exonérée de TVA dans la grande majorité des cas.

La TVA s'applique uniquement si vous fournissez au moins trois des quatre services para-hôteliers : accueil, ménage régulier, fourniture de linge, petit-déjeuner. Deux situations sont alors possibles :

- Franchise en base de TVA si votre chiffre d'affaires reste sous le seuil applicable (188 700 € pour les activités para-hôtelières). En dessous de ce seuil, le régime micro-BIC reste accessible.

- Assujettissement à la TVA au-delà, avec obligation de facturer et de déclarer la taxe.

Si vous proposez ces services sans avoir vérifié votre régime TVA, vous vous exposez à un redressement fiscal.

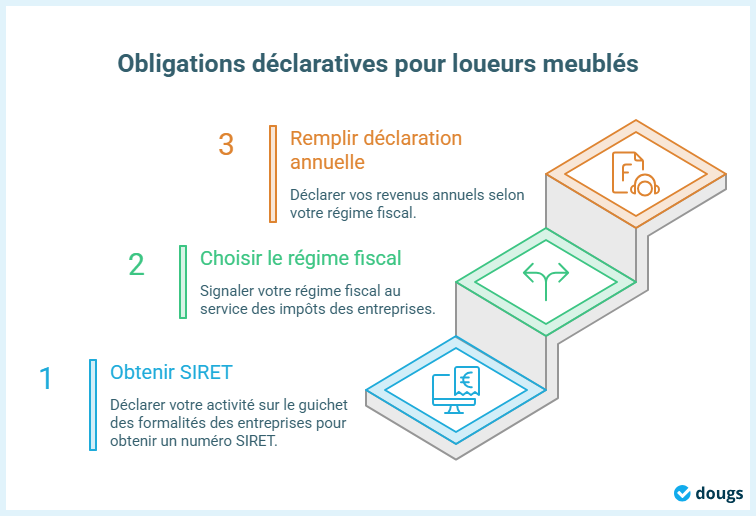

Vos obligations déclaratives, étape par étape

Louer meublé implique des démarches administratives précises, dès le premier jour. Je vous les retrace dans l'ordre chronologique pour ne rien manquer.

Étape 1 : obtenir votre numéro SIRET via l'INPI

Avant de percevoir vos premiers loyers, vous devez déclarer votre activité sur le guichet des formalités des entreprises. Vous obtenez un numéro SIRET, obligatoire pour tout loueur meublé, LMNP comme LMP. La démarche est gratuite et entièrement en ligne.

Étape 2 : choisir et déclarer votre régime fiscal

Une fois immatriculé, vous signalez votre régime au service des impôts des entreprises (SIE) dont vous dépendez :

- Micro-BIC : aucune démarche supplémentaire. Le régime s'applique automatiquement sous les seuils.

- Régime réel : vous optez par courrier auprès de votre SIE avant le 1ᵉʳ février de l'année concernée. L'option est valable deux ans, renouvelable tacitement.

Au régime réel, vous tenez une comptabilité complète : tableau des immobilisations et amortissements, relevé des provisions, bilan. Le recours à un organisme de gestion agréé peut vous ouvrir des avantages fiscaux supplémentaires.

Étape 3 : remplir votre d�éclaration annuelle de revenus

Chaque année, vous déclarez vos revenus selon votre régime :

- Micro-BIC : vous reportez vos recettes brutes sur la déclaration nᵒ 2042 C Pro. L'abattement est calculé automatiquement.

- Régime réel : vous déposez la déclaration professionnelle 2031-SD avec la liasse fiscale, puis reportez le résultat sur la déclaration nᵒ 2042 C Pro.

Au régime réel, la liasse fiscale doit être déposée avant la date limite fixée par l'administration, généralement en mai. Un dépôt tardif expose à des pénalités.

La fiscalité de la location meublée dépend de votre statut, de votre régime fiscal et du type de location pratiqué.

Avant de vous lancer, vous devez :

- Vérifier votre statut LMNP ou LMP selon vos recettes.

- Comparer micro-BIC et régime réel selon vos charges réelles.

- Déclarer votre activité pour obtenir votre numéro SIRET.

Gardez également en tête que votre statut est réévalué chaque année et que depuis 2026, les amortissements augmentent la plus-value imposable à la revente.

Nos experts-comptables en ligne Dougs vous accompagnent pour choisir le régime le plus adapté à votre situation.

FAQ sur la fiscalité d'une location meublée

Quelles cotisations sociales pour un loueur meublé ?

En tant que loueur en meublé non professionnel, vous n'êtes pas soumis aux cotisations sociales. Vos revenus supportent uniquement les prélèvements sociaux à 17,2 %, composés de la CSG, de la CRDS et du prélèvement de solidarité.

En LMP en revanche, vous relevez d'un régime de cotisations sociales calculé sur votre bénéfice net, avec des droits à la retraite et à la protection sociale en contrepartie.

Comment déclarer vos revenus de location meublée ?

Vos revenus relèvent des bénéfices industriels et commerciaux (BIC). La déclaration dépend de votre régime :

- Micro-BIC : vous reportez vos recettes brutes sur la déclaration nᵒ 2042 C Pro. Un abattement forfaitaire de 50 % s'applique automatiquement.

- Régime réel : vous déposez la déclaration nᵒ 2031 avec votre liasse fiscale, puis reportez le résultat sur la déclaration nᵒ 2042 C Pro.

Dans les deux cas, vos revenus sont soumis à votre tranche marginale d'imposition, plus les prélèvements sociaux à 17,2 %.

Quels types de baux existe-t-il en location meublée ?

La location meublée recouvre plusieurs situations :

- Location meublée à usage de résidence principale : bail d'un an minimum, neuf mois pour un étudiant, ou bail mobilité pour les séjours courts.

- Meublé de tourisme : location à la nuitée ou à la semaine, destinée aux vacanciers.

- Chambre d'hôtes : location d'une chambre dans votre résidence principale, en votre présence.

- Colocation meublée : plusieurs locataires partagent un logement avec un bail individuel ou commun.

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus