Holding patrimoniale : organiser, optimiser et transmettre votre patrimoine en toute sécurité

2 mois de compta offerts

Avez-vous besoin d’un dispositif fiable pour organiser votre patrimoine et préparer sa transmission ? Vous vous demandez comment sécuriser vos actifs, réduire votre fiscalité et comprendre les mécanismes juridiques et fiscaux qui structurent une holding ?

Une holding patrimoniale est une société dont l’objet principal consiste à détenir et gérer des participations et des actifs afin d’organiser et structurer un patrimoine.

Ce sujet demande de la précision, car il traite des régimes fiscaux applicables à la holding patrimoniale et des possibilités de transmettre ou céder votre patrimoine.

Dans cet article, vous découvrirez la création d’une holding patrimoniale, son fonctionnement, ses avantages, ses limites et la manière de l’utiliser pour gérer, optimiser et transmettre votre patrimoine sereinement.

- Une holding patrimoniale vous aide à organiser, centraliser et sécuriser votre patrimoine. Elle détient vos titres et structure votre groupe. Son fonctionnement dépend de sa forme juridique et du rôle des associés.

- Elle offre des avantages fiscaux importants et améliore votre capacité d’investissement. Elle facilite aussi la transmission grâce au démembrement ou à la donation.

- Deux régimes fiscaux sont clés : intégration fiscale et régime mère-fille. La création peut se faire par société nouvelle, apport ou cession.

- La holding peut investir largement selon son objet social. Elle s’utilise enfin pour optimiser trésorerie, la succession et la gestion globale.

Comprendre la holding patrimoniale

Vous cherchez une solution pour mieux organiser votre patrimoine et savoir si la holding patrimoniale peut vraiment répondre à votre situation. Je vous guide avec 2 points essentiels pour y voir clair :

- sa définition ;

- et ses différentes formes (familiale ou personnelle).

Cette base vous permet d’évaluer immédiatement si ce type de société est adapté à votre besoin réel.

Définition : qu'est-ce qu'une holding patrimoniale ?

Une holding patrimoniale est une société dédiée à la gestion de votre patrimoine. Elle peut être détenue et dirigée par une personne physique ou morale. Son rôle est clair : regrouper vos investissements et faire fructifier votre patrimoine.

En pratique, une holding patrimoniale détient différents titres de sociétés (actions ou parts sociales). Elle devient ainsi le centre de votre organisation patrimoniale. C’est elle qui porte la propriété des participations et structure l’ensemble. Beaucoup de holdings ont donc une dimension patrimoniale, car leur activité repose sur la détention et la gestion de vos actifs.

Holding familiale ou personnelle

Une holding familiale est une holding dont le capital est détenu par des membres d’une même famille. Son objectif est de gérer le patrimoine familial et d’en organiser la transmission.

Une holding personnelle, elle, n’a pas de définition juridique propre. Ce terme désigne simplement une holding créée pour gérer votre propre patrimoine, sans dimension familiale.

En somme, cette structure devient votre outil pour organiser, sécuriser et centraliser votre patrimoine. Voici ce qu’il faut retenir :

- c’est une société qui regroupe et protège vos actifs ;

- elle simplifie la gestion de vos participations et de vos investissements ;

- elle se décline en forme personnelle ou familiale, selon l’usage que vous en faites.

Quel est le fonctionnement d'une holding patrimoniale selon la forme juridique ?

Le fonctionnement d’une holding patrimoniale suit les règles de toute société, mais celles-ci varient selon la forme choisie. Votre holding peut être :

- une société à responsabilité limitée (SARL) ;

- une entreprise unipersonnelle à responsabilité limitée (EURL) ;

- une société par actions simplifiée (SAS) ;

- une société par actions simplifiée unipersonnelle (SASU) ;

- ou une société civile.

Chaque forme impose des règles de gestion différentes. C’est ce choix qui structure votre gouvernance et vos obligations.

Le nombre d’associés influence aussi son fonctionnement. Vous pouvez créer une holding seul ou à plusieurs. Les décisions se prennent alors au vote, selon les droits de vote détenus. Ces droits sont le plus souvent répartis au prorata du capital social que vous possédez dans la société.

Enfin, les associés doivent nommer un dirigeant. Ce dirigeant représente la holding et assure sa gestion courante. Il veille au respect des règles juridiques selon la forme choisie.

Quels sont les intérêts, avantages et limites d’une holding patrimoniale ?

Vous connaissez le fonctionnement juridique. Reste à savoir si ce montage est réellement pertinent pour vous. Ces repères vous montrent immédiatement ce que la holding peut améliorer et ce que vous devez surveiller pour éviter les erreurs.

Les intérêts et avantages d’une holding patrimoniale

Une holding patrimoniale vous aide à réduire vos charges fiscales et à mieux gérer vos investissements. Vous profitez de règles avantageuses qui renforcent votre capacité d’action et diminuent vos coûts.

Elle crée un cercle vertueux entre votre société mère et vos sociétés filles. Vous remontez des dividendes à moindre coût grâce au régime mère-fille (régime fiscal qui limite l’imposition des dividendes reçus). Vous augmentez ainsi votre capacité de réinvestissement, ce qui soutient la croissance de votre patrimoine.

Votre holding bénéficie aussi d’un régime fiscal très favorable lors de la revente de titres détenus depuis plus de deux ans. Vous êtes imposé sur 12 % de la plus-value, et non sur l’intégralité du gain. Ce mécanisme augmente la rentabilité de vos opérations.

Enfin, la holding simplifie votre transmission. Lorsque votre patrimoine grandit, le transmettre peut devenir coûteux. Grâce à la holding, vous pouvez :

- fractionner la transmission ;

- utiliser le démembrement de propriété (séparer nue-propriété et usufruit) ;

- réduire le coût fiscal ;

- tout en gardant le contrôle sur vos sociétés.

La holding devient ainsi un outil complet : optimisation, gestion, développement et transmission.

Vous pouvez consulter ici notre guide complet sur la transmission en holding.

Les limites et risques d’une holding patrimoniale

Une holding patrimoniale présente peu d’inconvénients. Comme toute société, elle nécessite une gestion administrative et comptable régulière. C’est l’obligation principale à anticiper.

Les risques sont également limités, car la holding détient surtout des titres de sociétés et n’exerce pas d’activité commerciale. Elle ne supporte donc pas de risque opérationnel important.

Les principaux risques viennent des sociétés filles :

- si une société fille rencontre des difficultés, votre holding peut devoir la soutenir financièrement ;

- votre holding peut perdre son capital si elle investit dans une société qui échoue.

Il s’agit de risques classiques d’investissement, identiques à ceux que vous avez si vous détenez vos parts directement.

En résumé, évaluer les intérêts et limites d’une holding patrimoniale revient à mesurer ce qu’elle peut vraiment améliorer dans votre organisation patrimoniale.

Globalement, cette structure vous aide à réduire vos impôts, à centraliser vos décisions et à renforcer votre capacité d’investissement. Retenez l’essentiel :

- ses atouts : fiscalité optimisée, gestion simplifiée, patrimoine mieux structuré ;

- ses limites : obligations de gestion et risques liés aux sociétés filles.

Fiscalité : les différents régimes applicables à une holding patrimoniale

Vous voulez réduire vos impôts sans vous perdre dans des règles complexes ; je vous guide vers 2 régimes fiscaux essentiels pour utiliser votre holding efficacement. Ces leviers vous montrent comment optimiser vos flux, vos dividendes et vos plus-values.

Le régime de l'intégration fiscale pour une société holding

Le régime de l’intégration fiscale regroupe la fiscalité de plusieurs sociétés d’un même groupe. Votre holding devient la société mère et paie l’impôt sur les sociétés (IS) pour tout le groupe.

Chaque société garde sa comptabilité propre, mais la fiscalité est consolidée au niveau de la holding. C’est un mécanisme technique qui nécessite souvent l’aide d’un expert-comptable comme Dougs.

Ce régime vous permet de compenser les résultats : un déficit dans une société peut réduire le bénéfice d’une autre. C’est un levier puissant, mais basé sur des retraitements fiscaux complexes.

Il existe plusieurs inconvénients :

- des conditions strictes ;

- une rigidité du capital ;

- un seul taux réduit d’IS pour tout le groupe.

Pour bénéficier de l’intégration fiscale, vous devez respecter ces règles :

- toutes les sociétés doivent être soumises à l’IS ;

- votre holding doit détenir au moins 95 % du capital de chaque société fille ;

- l’option est valable 5 ans ;

- toutes les sociétés doivent clôturer à la même date ;

- le régime ne concerne que les sociétés françaises.

Ce régime demande donc une gestion experte. Se faire accompagner par un cabinet comme Dougs sécurise vos démarches fiscales.

Le régime mère fille

Le régime mère-fille réduit fortement l’impôt sur les dividendes perçus par votre holding. Lorsque les conditions sont réunies, la holding n’est plus imposée sur les dividendes. Elle paie uniquement l’IS sur une quote-part de 5 % du montant reçu. Ce mécanisme est l’un des outils fiscaux les plus efficaces pour construire votre patrimoine.

Exemple simple :

Vous percevez 100 000 € de dividendes via votre holding. Avec le régime mère-fille :

- vous n’êtes imposé que sur 5 % de cette somme → 5 000 € ;

- au taux réduit d’IS (15 %), cela donne 750 € d’impôt.

Pour bénéficier du régime mère-fille, vous devez respecter trois conditions :

- votre holding doit être soumise à l’IS ;

- votre société fille doit aussi être soumise à l’IS ;

- votre holding doit détenir au moins 5 % du capital pendant 2 ans.

Ce régime est donc un levier clé pour financer votre croissance patrimoniale.

En définitive, comprendre la fiscalité de votre holding consiste à identifier les leviers qui allègent réellement votre imposition.

Dans l’ensemble, deux régimes peuvent renforcer votre trésorerie et optimiser vos flux financiers.Voici ce qu’il faut retenir :

- l’intégration fiscale : regrouper l’imposition du groupe pour équilibrer les résultats ;

- le régime mère-fille : réduire fortement l’impôt sur les dividendes reçus.

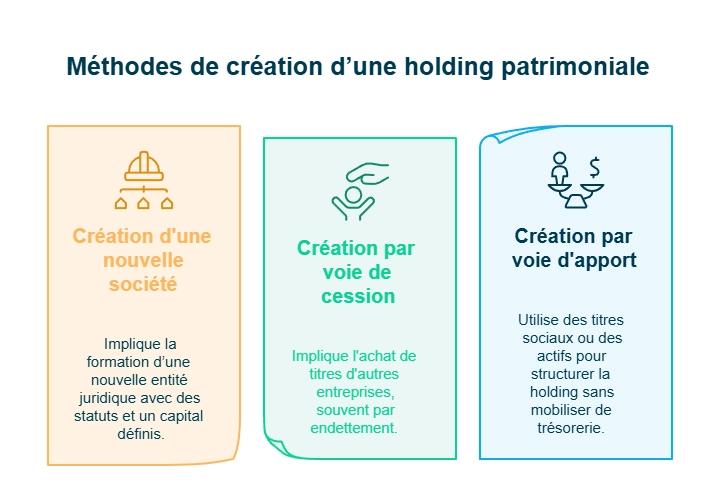

Création d’une holding patrimoniale

Vous pouvez créer votre holding patrimoniale de trois façons :

- Créer une nouvelle société : vous choisissez la forme juridique, rédigez les statuts de la holding, définissez l’objet social, et réalisez le dépôt du capital social. Vous devez ensuite constituer un dossier d’immatriculation, publier dans un journal d’annonces légales, puis obtenir votre extrait K-bis. Une fois la holding créée, elle peut soit créer directement ses sociétés filiales, soit acquérir des participations existantes (auquel cas on bascule vers une création par cession). Cette méthode nécessite souvent un expert-comptable, surtout avec le régime de l’intégration fiscale.

- Créer la holding par voie d’apport : vous réalisez un apport de titres à la holding, un apport en nature, ou un apport partiel d’actif. Un commissaire aux comptes intervient pour valider la valeur des titres ou biens apportés. Cette méthode permet de structurer votre groupe sans mobiliser de trésorerie.

- Créer la holding par voie de cession : vous créez la société, puis elle achète les titres d’autres entreprises. Cette option ne nécessite pas de commissaire aux comptes. Elle suppose souvent un endettement de la holding, et la plus-value pour le vendeur est immédiatement imposée.

Comment céder votre holding patrimoniale à vos enfants

Transmettre votre holding permet de transmettre tout votre groupe de sociétés en une seule opération. La donation reste le moyen le plus courant. Vous donnez alors vos parts ou actions à vos enfants.Cette donation se réalise chez un notaire, qui établit un acte officiel.

Le principal avantage de la donation via une holding est la possibilité de donner uniquement la quantité de titres qui entre dans les abattements de droits de donation. Ainsi, vous réduisez fortement la fiscalité, voire vous n’en payez pas.

Pour aller plus loin, vous pouvez utiliser le démembrement de propriété. Vous donnez à vos enfants la nue-propriété (c’est-à-dire le droit de propriété sans le droit d’usage ni de perception des revenus) et vous conservez l’usufruit (le droit d’utiliser le bien et d’en percevoir les revenus). La valeur de la nue-propriété dépend de votre âge. Plus vous êtes jeune, plus cette valeur est faible.

Résultat :

Vous pouvez donner plus de titres sans impôt, tout en restant dans l’abattement de 100 000 € par parent et par enfant, tous les 15 ans.

Le démembrement nécessite une adaptation des statuts pour vous permettre de conserver le contrôle de la holding pendant toute la durée de l’usufruit.

La holding patrimoniale est un outil puissant pour organiser, protéger et transmettre votre patrimoine.

Votre rôle consiste à choisir la bonne structure, définir vos objectifs, sécuriser vos flux financiers et anticiper la transmission.

Vous devez rester vigilant sur la fiscalité, la gestion administrative et les risques liés aux sociétés filles. Vous avez aussi intérêt à vérifier régulièrement la cohérence entre votre holding et votre stratégie patrimoniale.

Et si vous souhaitez avancer sereinement, vous pouvez vous faire accompagner par Dougs pour structurer votre projet et fiabiliser vos choix.

FAQ sur la holding patrimoniale

Comment récupérer de l'argent d'une holding ?

Vous pouvez récupérer de l’argent :

en vous versant une rémunération en holding, si vous êtes dirigeant ;

en recevant des dividendes, si vous êtes associé.

Si vous êtes mandataire (président ou gérant), vous pouvez vous verser une rémunération. Elle entraîne des cotisations sociales et de l’impôt sur le revenu. Cette décision doit être validée en assemblée générale par les associés.

Si vous êtes associé, la holding peut vous verser des dividendes, mais seulement si elle a un résultat distribuable. La fiscalité et les cotisations dépendent alors :

de la forme juridique ;

de votre statut social (dirigeant ou non).

Quel est le coût d'une holding ?

Le coût de création d’une société holding varie selon l’existence de sociétés filles et selon la méthode de constitution. Vous pouvez créer votre holding de trois façons :

Création simple : la holding est créée, puis elle crée ses filiales.

Création par apport : vous apportez les titres des sociétés filles à la holding.

Création par cession : la holding rachète les parts ou actions des sociétés filles.

Un montage peut combiner plusieurs cas (une société apportée, une autre rachetée, etc.). Ces choix influencent les frais juridiques, les honoraires, et les formalités comptables.

Dans quoi investir avec une holding (immobilier, crypto...) ?

Une holding peut investir dans beaucoup d’actifs. La seule limite vient de son objet social, inscrit dans ses statuts.

Vous pouvez investir dans :

des titres de sociétés ;

des actifs financiers ou crypto-actifs ;

des biens immobiliers ;

ou tout autre actif conforme à l’objet social.

La holding devient ainsi un outil flexible pour diversifier et structurer vos investissements.

Comment utiliser et organiser votre holding patrimoniale ?

Votre holding patrimoniale vous aide à structurer votre situation patrimoniale globale. Elle centralise vos participations dans des sociétés filiales, vos placements financiers et vos prises de participation minoritaires.

Selon la forme juridique choisie, vous pouvez organiser votre gestion patrimoniale et financière de façon plus souple.

Vous pouvez aussi séparer votre patrimoine personnel et professionnel, mettre en place une convention de trésorerie, ou encore utiliser un contrat de capitalisation pour optimiser vos flux.

Enfin, la holding facilite l’optimisation de la fiscalité sur la succession.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus