Se connecter

Se connecterMise au rebut : définition, procédure et impacts comptables

Vous êtes amené à gérer des stocks, du matériel ou des logiciels dans votre entreprise ? Alors, vous serez forcément confronté un jour à un bien devenu inutilisable ou obsolète. Dans cette situation, la mise au rebut devient une opération comptable incontournable.

Souvent mal comprise, elle a pourtant des impacts directs sur le bilan comptable, le compte de résultat et même la fiscalité de votre entreprise. Mal encadrée, elle peut rapidement fausser la vision financière de votre activité.

Définition, raisons, procédure et conséquences : voici tout ce qu’il faut savoir pour maîtriser la mise au rebut.

- La mise au rebut correspond au retrait définitif d’un actif ou d’un stock devenu inutilisable ;

- Elle concerne les immobilisations comme les stocks ;

- Elle impacte directement le bilan comptable et le compte de résultat ;

- Elle nécessite une procédure rigoureuse (inventaire, justificatifs, écritures comptables) ;

- Elle peut avoir des conséquences fiscales (déductibilité, optimisation).

Je vous détaille tout cela dans cet article pour que vous puissiez y voir plus clair dans votre gestion comptable.

Besoin d’aide pour gérer vos mises au rebut et sécuriser votre comptabilité ? Faites-vous accompagner par les experts-comptables Dougs pour éviter les erreurs et gagner en sérénité.

Qu’est-ce que la mise au rebut en comptabilité ?

La mise au rebut correspond au retrait définitif d’un actif du bilan lorsqu’il ne génère plus de valeur. Un actif correspond à tout ce que votre entreprise possède et qui a une valeur économique. Vous devez l’enregistrer pour refléter une image fidèle de la situation financière de votre entreprise.

Elle entraîne une sortie de l’actif et une perte comptable pour votre société.

Définition simple et précise

La mise au rebut consiste à supprimer un bien du bilan lorsqu’il devient inutilisable ou sans valeur. Elle entraîne ainsi la sortie du bien du patrimoine comptable.

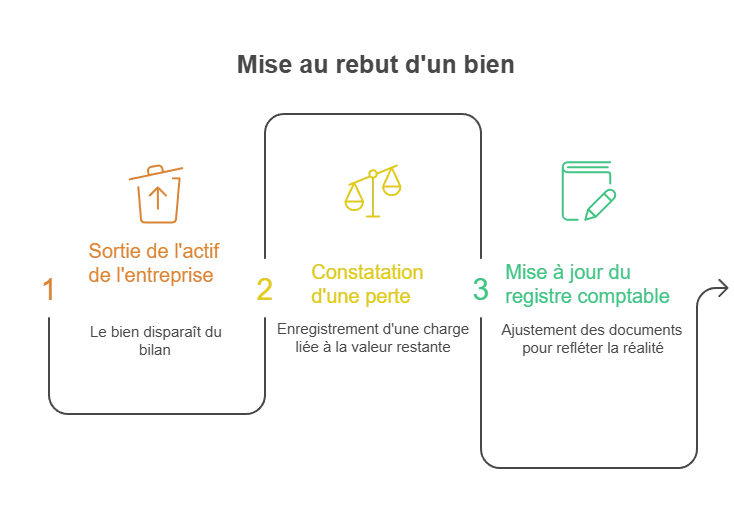

Concrètement, elle implique trois actions :

- Sortie de l’actif : le bien disparaît du bilan comptable ;

- Constatation d’une perte : vous enregistrez une charge liée à sa valeur restante ;

- Mise à jour du registre comptable : vous ajustez vos documents pour refléter la réalité.

Mise au rebut vs amortissement vs cession

Vous devez distinguer la mise au rebut, la cession et l’amortissement, car leur logique et leur traitement comptable diffèrent. Chacune répond à une situation spécifique dans la vie d’un actif.

Pour mieux comprendre, voici un tableau comparatif complet :

| Critère | Mise au rebut | Amortissement | Cession |

|---|---|---|---|

| Définition | Destruction sans contrepartie | Perte de valeur progressive | Vente avec contrepartie |

| Objectif | Retirer un bien inutilisable | Répartir le coût dans le temps | Vendre un actif valorisable |

| Contrepartie | Aucune | Aucune | Prix de vente encaissé |

| Impact financier | Perte certaine immédiate | Charge étalée dans le temps | Gain ou perte selon le prix |

| Traitement comptable | Charge exceptionnelle | Dotation aux amortissements | Produit + résultat de cession |

Chaque notion répond à une logique différente : anticiper, constater ou valoriser. Vous devez les distinguer pour sécuriser votre comptabilité et éviter toute erreur d’analyse.

Vous pouvez maintenant identifier les situations concrètes qui justifient une mise au rebut.

Pourquoi effectuer une mise au rebut ?

Vous devez effectuer une mise au rebut lorsque un bien n’a plus de valeur ou d’utilité pour votre activité. Cela vous aide à éviter de fausser votre comptabilité. Sans cette opération, votre bilan comptable ne reflète pas la réalité économique de votre entreprise.

Les principales raisons de mise au rebut

Une mise au rebut intervient lorsqu’un actif devient inutile ou sans valeur. Plusieurs circonstances peuvent conduire à cette situation :

- Obsolescence technique : un équipement devient inutilisable face aux évolutions technologiques ;

- Usure ou fin de durée d’utilisation: l’actif est trop usé pour fonctionner correctement ;

- Non-conformité aux normes de sécurité: un équipement ne respecte plus les normes en vigueur ;

- Sinistre : incendie, vol ou casse rendent le bien inutilisable ;

- Péremption : les stocks expirés perdent toute valeur économique.

Un enjeu clé : garantir la sincérité du bilan

La mise au rebut permet de maintenir des comptes fiables et exploitables. Sans elle, vous risquez de fausser plusieurs indicateurs :

- Actifs non courants surévalués : vous conservez des biens sans valeur ;

- Ratios financiers biaisés : vos performances semblent meilleures qu’elles ne le sont ;

- Marge opérationnelle faussée : les pertes réelles ne sont pas enregistrées.

Concrètement, vous présentez une image incorrecte de votre entreprise.

La mise au rebut permet d’ajuster la valeur réelle des actifs de votre entreprise. Vous pouvez ainsi identifier plus facilement les biens concernés par cette opération.

Quels actifs peuvent être mis au rebut ?

Vous pouvez mettre au rebut tout actif qui n’a plus de valeur économique. Cela concerne aussi bien les stocks que les immobilisations. L’objectif est de retirer du bilan les éléments inutilisables.

Les stocks

Les stocks d’une société de vente sont concernés par la mise au rebut lorsqu’ils deviennent invendables.

- Produits périmés : les biens expirés ne peuvent plus être vendus ;

- Biens invendables : produits abîmés ou obsolètes commercialement.

On appelle cela une dépréciation comptable, vous utilisez le compte 39 pour constater la perte de valeur des produits.

Les immobilisations corporelles

Les immobilisations corporelles regroupent les biens physiques utilisés durablement pour le fonctionnement de votre entreprise.

- Machines industrielles : équipements devenus inutilisables ;

- Matériel agricole : biens usés ou hors service ;

- Équipements obsolètes : matériel dépassé techniquement.

Ces actifs sont retirés lorsqu’ils ne génèrent plus aucun avantage économique.

Les immobilisations incorporelles

Les immobilisations incorporelles concernent les actifs non physiques d’une société.

- Logiciels inutilisables : programmes obsolètes ou incompatibles ;

- Brevets sans valeur : droits devenus inutiles ou expirés.

Vous pouvez procéder au retrait de ces actifs pour éviter de surévaluer votre bilan comptable. Vous pouvez maintenant voir dans quels cas appliquer cette opération.

Des exemples concrets de mise au rebut

La mise au rebut se rencontre dans des situations concrètes du quotidien en entreprise. Vous y êtes confronté dès qu’un bien devient inutilisable ou sans valeur.

Voici trois cas réalistes pour mieux vous préparer.

Exemple 1 : Une machine industrielle

Une entreprise de fabrication de pièces automobiles utilise une presse hydraulique achetée il y a 12 ans. Cet équipement est essentiel pour produire des pièces métalliques en série. Avec le temps, il s’use et nécessite des réparations de plus en plus fréquentes.

La mise au rebut s’explique par :

- Pannes répétées : les réparations deviennent fréquentes et coûteuses ;

- Technologie dépassée : la machine ne respecte plus les normes de production actuelles ;

- Décision de retrait : vous la mettez au rebut après amortissement complet.

Exemple 2 : Un logiciel obsolète

Une PME utilise un logiciel interne développé il y a plusieurs années pour gérer sa comptabilité. Aujourd’hui, cet outil n’est plus adapté aux besoins actuels de l’entreprise, qui décide de l’abandonner pour adopter une solution plus performante.

Plusieurs raisons justifient alors sa mise au rebut :

- Incompatibilité technique : le logiciel ne fonctionne plus avec les systèmes récents ;

- Abandon du projet : une nouvelle solution remplace l’ancienne ;

- Sortie de l’actif : vous supprimez le logiciel du bilan.

Vous êtes en plein dans votre compta ? Chez Dougs, on accompagne depuis plus de 10 ans les entrepreneurs au quotidien. On vous partage nos conseils dans notre guide : comment gérer la comptabilité de votre entreprise.

Exemple 3 : Des denrées alimentaires

Un supermarché découvre des produits périmés lors de son inventaire mensuel. Ces produits étaient destinés à la vente en rayon. L’établissement décide alors de retirer ceux dont la date limite de consommation est dépassée.

Cette situation s’explique par plusieurs éléments :

- Date dépassée : les produits ne peuvent plus être légalement vendus ;

- Perte certaine : aucune valeur de revente n’est possible ;

- Destruction obligatoire : vous jetez les produits et enregistrez la perte.

La mise au rebut vous permet de constater la perte d’un bien obsolète pour garantir des comptes fiables.

Reste à savoir à quel moment la déclencher et dans quelles conditions.

Quand et comment procéder à une mise au rebut ?

La décision de procéder à une mise au rebut repose sur des critères précis et une procédure encadrée. Vous assurez ainsi une comptabilité fiable et justifiable.

Les critères à respecter

Une mise au rebut est possible uniquement si certaines conditions sont remplies.

- Bien hors service : le bien est inutilisable pour l’activité, présente une dégradation avancée et ne génère plus de valeur économique ;

- Aucune valeur de revente : le bien n’a pas de marché, ne peut pas être vendu même à bas prix et son coût de remise en état est trop élevé ;

- Justification économique : la décision est documentée, cohérente sur le plan comptable et accompagnée de preuves assurant sa traçabilité.

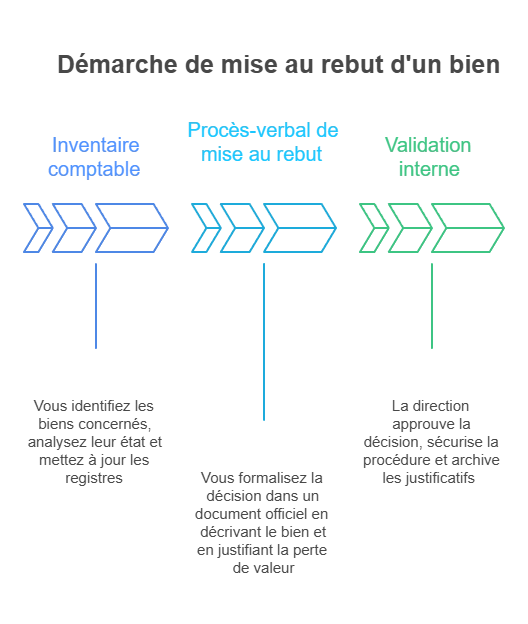

Les procédures internes

La mise au rebut suit une procédure précise pour sécuriser l’opération.

- Inventaire comptable : vous identifiez les biens concernés, analysez leur état et mettez à jour les registres pour préparer leur sortie du bilan ;

- Procès-verbal de mise au rebut : vous formalisez la décision dans un document officiel en décrivant le bien et en justifiant la perte de valeur ;

- Validation interne : la direction approuve la décision, vous sécurisez la procédure et vous archivez les justificatifs.

Lors d’une mise au rebut, une traçabilité complète est essentielle pour sécuriser votre comptabilité. Vous devez donc être en mesure de la justifier auprès de l’administration fiscale.

Comment justifier une mise au rebut auprès de l’administration fiscale ?

Pour qu’elle soit acceptée, vous devez pouvoir prouver que la mise au rebut d’un produit ou équipement est réelle et justifiée économiquement.

L’administration fiscale attend des documents précis et cohérents. Sans preuves solides, vous risquez une remise en cause de la perte comptable.

Les justificatifs indispensables pour une mise au rebut

Pour être acceptée, l'opération doit être documentée avec des preuves concrètes.

- Procès-verbal de mise au rebut : vous formalisez la décision dans un document officiel, en décrivant précisément le bien, sa valeur et le motif, avec date et signature d’un responsable habilité (dirigeant ou responsable interne) ;

- Inventaire comptable : vous identifiez les actifs concernés, mettez à jour les registres et assurez la cohérence avec les comptes ;

- Preuves matérielles : vous fournissez des photos, des rapports techniques ou une attestation de destruction pour justifier l’état et l’élimination du bien ;

- Justificatifs économiques : vous réalisez une analyse de rentabilité, démontrez l’absence de valeur de revente et argumentez votre décision ;

- Documents internes : validation par la direction, respect des procédures et archivage des justificatifs.

La procédure à suivre pour prouver la mise au rebut

Vous devez suivre une démarche structurée pour sécuriser votre dossier.

- Identification et analyse du bien : vous recensez les actifs concernés, évaluez leur état et documentez la justification économique ;

- Formalisation de la décision : vous rédigez le procès-verbal, collectez les preuves nécessaires et faites valider la décision en interne.

Procédure à suivre pour assurer la traçabilité

La traçabilité de l’opération consiste à conserver toutes les preuves de la mise au rebut dans le temps.

- Recensement des biens concernés : vous identifiez précisément les actifs à sortir, vous les reliez à l’inventaire et justifiez leur inutilisation ;

- Validation de la décision en interne : la procédure est approuvée, vous documentez sa justification économique et respectez les procédures prévues ;

- Formalisation et conservation des preuves : vous rédigez un procès-verbal détaillé, rassemblez les justificatifs et archivez les documents sur plusieurs années ;

- Intégration dans les dossiers comptables : vous rattachez chaque pièce aux écritures, classez les documents et les rendez disponibles en cas de contrôle.

Une documentation complète et une traçabilité rigoureuse sécurisent votre comptabilité et vous évitent toute remise en cause. Vous pouvez alors vous concentrer sur l’enregistrement de la mise au rebut en comptabilité.

Quelle est la procédure comptable de la mise au rebut ?

La procédure comptable dépend du type de bien concerné : stock ou immobilisation. Vous devez alors enregistrer une perte et sortir l’actif du bilan avec les écritures adaptées.

Les traitements comptables selon le type d’actif

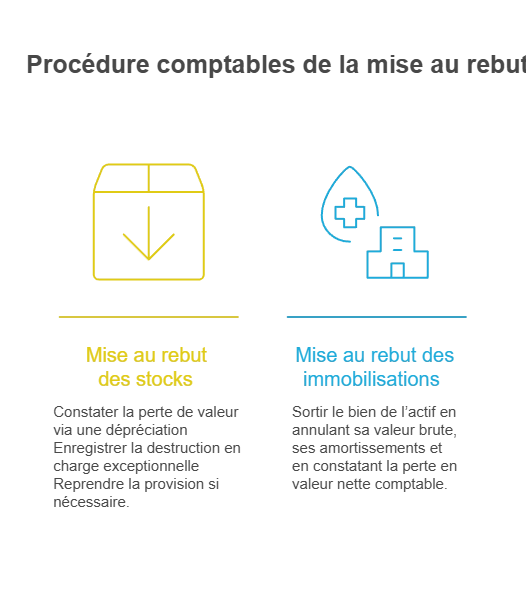

Vous allez distinguer deux cas selon la nature du bien : les stocks et les immobilisations, car leur traitement comptable diffère.

- Mise au rebut des stocks : vous constatez la perte de valeur via une dépréciation (compte 681730), enregistrez la destruction en charge exceptionnelle (compte 6788) et reprenez la provision si nécessaire (compte 78173) ;

- Mise au rebut des immobilisations : vous sortez le bien de l’actif en annulant sa valeur brute (compte de la classe 2), ses amortissements (compte 28 / 2818) et en constatant la perte en valeur nette comptable (compte 675).

Le cas particulier : l’amortissement exceptionnel

Vous pouvez utiliser un amortissement exceptionnel si la perte est anticipée avant la mise au rebut.

- Compte 6871 : vous enregistrez une dépréciation exceptionnelle ;

- Adaptation à la situation : vous ajustez la valeur avant la sortie ;

- Optimisation comptable : vous répartissez la perte si nécessaire.

Vous adaptez les écritures de cette opération selon le type d’actif.

Une fois cette étape réalisée, vous serez en mesure d’analyser ses impacts sur vos états financiers.

Quels impacts de la mise au rebut sur les états financiers ?

L'opération affecte directement vos comptes : elle réduit la valeur de vos actifs et génère une perte. Elle modifie à la fois le bilan comptable et le compte de résultat.

Vous devez anticiper ces effets pour analyser correctement votre performance.

Impact sur le bilan comptable

La valeur des actifs inscrits au bilan est réduite à cause de la mise au rebut.

- Diminution des actifs non courants : vous retirez les immobilisations ou stocks concernés ;

- Réduction du patrimoine : la valeur globale de l’entreprise diminue ;

- Ajustement des comptes : le bilan reflète une situation plus réaliste.

Impact sur le compte de résultat

Cette opération génère une perte enregistrée immédiatement.

- Charge exceptionnelle : vous comptabilisez la perte liée à l’actif ;

- Impact sur le résultat : le bénéfice diminue mécaniquement ;

- Baisse de la marge opérationnelle : la performance apparaît plus faible.

Conséquences fiscales

Cette opération peut avoir des effets fiscaux à prendre en compte pour l’entreprise.

- Déductibilité des pertes : certaines charges peuvent réduire le résultat imposable ;

- Optimisation fiscale : vous pouvez ajuster la gestion des pertes ;

- Encadrement réglementaire : vous devez respecter les règles fiscales.

En plus de directement influencer vos états financiers et vos indicateurs de performance, la mise au rebut établit une vision plus fidèle de votre situation économique.

La mise au rebut est une opération essentielle pour assurer une comptabilité fiable et conforme de votre entreprise. Elle permet de refléter sa réalité économique en retirant les actifs sans valeur.

Pour cela, vous devez identifier ces biens, vérifier les critères puis formaliser la décision. Assurez-vous de documenter chaque étape avec un procès-verbal, un inventaire et des preuves.

N’oubliez pas d’assurer la traçabilité ainsi que la cohérence comptable de la mise au rebut. Aussi, assurez-vous de toujours présenter une justification en cas de contrôle.

Pour sécuriser vos pratiques et éviter toute erreur, faites-vous accompagner par un expert. Les équipes Dougs peuvent vous aider à structurer vos procédures et optimiser votre gestion comptable.

Questions fréquentes

Quelle est la différence entre mise au rebut et dépréciation ?

La dépréciation anticipe une perte de valeur progressive, généralement liée à une baisse estimée de la valeur d’un bien. Alors que la mise au rebut constate une perte définitive avec sortie de l’actif, lorsque le bien devient inutilisable.

Faire une mise au rebut est-elle obligatoire ?

Oui, vous devez procéder à une mise au rebut si l’actif n’a plus de valeur économique pour votre activité. Cette obligation vous permet d’éviter de surévaluer vos actifs et de garantir un bilan fidèle à la réalité.

Peut-on optimiser fiscalement une mise au rebut ?

Oui, certaines pertes liées à la mise au rebut peuvent être déductibles fiscalement si elles sont correctement justifiées. Vous devez toutefois respecter les règles fiscales et conserver les justificatifs en cas de contrôle.

Un particulier peut-il effectuer une mise au rebut ?

Non, la mise au rebut est une notion comptable réservée aux entreprises. Elle concerne les biens inscrits à l’actif du bilan, ce qui n’existe pas pour un particulier.

Un particulier peut simplement jeter ou remplacer un bien, mais sans enregistrement comptable.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus