Plafonds en EURL en 2026 : seuils fiscaux, sociaux et comptables à maîtriser

Plateforme agréée 100% gratuite

Le plafond de l’EURL (entreprise unipersonnelle à responsabilité limitée) : si vous lancez votre entreprise, c’est la question qui revient vite. Jusqu’où pouvez-vous encaisser du chiffre d’affaires (CA) sans changer de régime fiscal et social ?

Si vous ne suivez pas vos plafonds, vous risquez : un basculement non anticipé de régime, des régularisations fiscales, ou encore des obligations comptables plus lourdes. À l’inverse, si vous les maîtrisez, vous pouvez anticiper vos charges, choisir votre régime en amont et garder la main sur votre trésorerie.

Comprendre vos plafonds vous permet aussi d’anticiper vos obligations administratives, comme le bilan et la liasse fiscale, qui deviennent obligatoires dès certains seuils franchis.

- Plafond micro-EURL : 188 700 € pour les ventes, 77 700 € pour les services.

- Franchise en base de taxe sur la valeur ajoutée (TVA) :

• 85 000 € (ventes) et 37 500 € (services) ;

• seuils majorés 93 500 € et 41 250 €

- À l’IS : taux normal 25 %, taux réduit 15 % si bénéfice ≤ 42 500 € et CA ≤ 10 M€.

- Dépassement : perte du micro, assujettissement TVA, nouvelles obligations comptables.

- Objectif de cet article : vous donnez les seuils utiles, leurs conséquences et les bonnes pratiques pour anticiper.

Définition d'une EURL (Entreprise unipersonnelle à responsabilité limitée)

Avant de plonger dans les seuils fiscaux de l’EURL et les détails sur le plafond de l’EURL, je vous propose de revenir rapidement sur ce qu’est une EURL. Comprendre cette base vous permettra de mieux saisir ensuite pourquoi les plafonds existent et comment ils influencent votre quotidien d’entrepreneur.

Qu’est-ce qu’une EURL ?

L’EURL ou Entreprise Unipersonnelle à Responsabilité Limitée est une forme juridique dérivée de la SARL (Société à Responsabilité Limitée), mais adaptée à une seule personne. En pratique, cela signifie que vous êtes seul associé (e), mais vous profitez des avantages d’une société. Votre patrimoine personnel est protégé, car la responsabilité est limitée au montant de vos apports.

Une EURL vous offre aussi la possibilité de choisir entre deux régimes fiscaux :

- par défaut, l’impôt sur le revenu (IR) ;

- sur option, l’impôt sur les sociétés (IS).

Vous êtes affilié(e) au régime des travailleurs non-salariés (TNS), avec des cotisations calculées différemment de celles d’un salarié.

En résumé, l’EURL combine la souplesse d’une entreprise individuelle et la sécurité d’une société. Peut-être que vous vous reconnaîtrez dans ce profil, c’est-à-dire que vous voulez à la fois :

- entreprendre seul ;

- limiter vos risques ;

- rester libre de vos choix fiscaux.

Quel est le fonctionnement d'une EURL ?

Pourquoi s’intéresser à son fonctionnement ? Parce que le mode de gestion d’une EURL influence directement vos obligations comptables et fiscales.

Concrètement, voici comment fonctionne une EURL au quotidien :

- Un seul associé, qui peut être une personne physique (vous) ou une personne morale (par exemple une autre société).

- La gérance peut être assurée par vous-même ou déléguée à un tiers.

- Les décisions sont simplifiées, car vous êtes le seul à valider les choix stratégiques.

- Vous êtes tenu de tenir une comptabilité complète et déposer vos comptes annuels au greffe.

- Selon votre régime, vous relevez du régime micro-fiscal ou du régime réel.

Ce fonctionnement séduit beaucoup d’entrepreneurs, car il évite les lourdeurs d’une société à plusieurs associés tout en conservant un cadre juridique solide.

Qu’est-ce que le plafond EURL ?

Je vais commencer par clarifier ce qu’on appelle exactement le plafond EURL. Vous verrez que cette notion est centrale, car elle conditionne votre régime fiscal, social et vos obligations comptables.

Le plafond EURL correspond à une limite de chiffre d’affaires annuelle. Une fois dépassée, cette limite entraîne un changement de régime fiscal ou social, ou bien l’assujettissement à la TVA. En pratique, c’est un garde-fou légal qui définit votre cadre de fonctionnement.

Concrètement, le plafond EURL détermine :

- le régime fiscal applicable :

- micro-BIC (micro-bénéfices industriels et commerciaux) ou micro-BNC (micro-bénéfices non commerciaux), uniquement si l’associé unique est une personne physique qui assure les fonctions de direction de la société ;

- régime réel simplifié, impôt sur le revenu ou impôt sur les sociétés.

- le régime de TVA : franchise en base, régime normal ou réel simplifié ;

- vos obligations sociales : calcul des cotisations selon le régime micro-social ou selon le réel ;

- vos obligations comptables :

- tenue d’une comptabilité simplifiée ou complète ;

- dépôt d’un rapport de gestion ;

- nomination d’un commissaire aux comptes.

Avant d’aller plus loin, distinguons deux notions proches : le plafond et le seuil.

Simulateur : Plafonds micro-entreprise

Plafond ou seuil : quelle différence ?

Vous entendez souvent parler de seuil de chiffre d’affaires d’une EURL. Pourtant, le seuil et le plafond n’ont pas exactement le même rôle.

- Le plafond fixe la limite maximale que vous ne pouvez pas dépasser sans perdre définitivement un régime.

- Le seuil est un déclencheur : il peut s’agir d’un seuil majoré de TVA ou d’une tolérance en micro-entreprise.

Par exemple, vous pouvez dépasser un seuil ponctuellement une année et rester au micro si vous retombez en dessous l’année suivante. Mais si vous franchissez le plafond deux années de suite, vous sortez automatiquement du régime micro-fiscal.

Pourquoi est-ce important de connaître vos plafonds ?

Je vais être honnête avec vous : ignorer votre plafond EURL, c’est prendre des risques importants. Vous pourriez être obligé de :

- payer un rappel de TVA avec effet rétroactif ;

- perdre vos avantages fiscaux comme l’abattement forfaitaire du régime micro-fiscal ;

- assumer de nouvelles obligations comptables (rapport de gestion, commissaire aux comptes) ;

- subir une hausse brutale de vos cotisations sociales.

En mai 2025, 88 359 entreprises ont vu le jour en France, selon Bpifrance Création (autant d’entrepreneurs potentiellement concernés par ces seuils à surveiller).

À l’inverse, en connaissant vos seuils fiscaux EURL, vous pouvez :

- anticiper un dépassement de seuil EURL ;

- organiser votre trésorerie en fonction des cotisations à venir ;

- comparer votre situation avec d’autres statuts comme la SASU ou la micro-entreprise pour vérifier que l’EURL reste adaptée à votre projet.

En résumé, le plafond EURL n’est pas seulement une limite chiffrée. C’est un outil de pilotage pour votre activité. Je vais maintenant vous détailler les différents plafonds applicables selon votre régime.

Quels sont les différents seuils de chiffre d’affaires (CA) en EURL

Pourquoi ces seuils comptent-ils ? Parce qu’ils définissent votre régime d’imposition, votre situation par rapport à la TVA et vos futures obligations.

Sachez que le plafond EURL varie en fonction du régime fiscal et du régime de TVA que vous appliquez. Je vais vous présenter ces plafonds un par un pour que vous puissiez identifier celui qui correspond à votre situation. Je vais commencer par le micro, puis l’IS/ réel et la TVA.

Plafonds en micro-entreprise (si l’EURL et au régime micro)

Si votre EURL est au régime micro-fiscal, vous bénéficiez d’une gestion simplifiée. Mais cette simplicité a un prix : vous devez rester sous des plafonds stricts de chiffre d’affaires.

Pour 2025, les plafonds sont les suivants :

- 188 700 € pour les activités de vente de marchandises, de restauration ou d’hébergement ;

- 77 700 € pour les prestations de services commerciales, artisanales et les professions libérales (micro-BIC et micro-BNC).

Vous profitez aussi d’un abattement forfaitaire (c’est-à-dire une réduction automatique appliquée sur votre chiffre d’affaires pour calculer votre bénéfice imposable) qui réduit automatiquement votre base imposable :

- 71 % pour les activités de vente relevant des BIC ;

- 50 % pour les prestations commerciales relevant également des BIC ;

- 34 % pour les professions libérales relevant des BNC.

Mais attention, un dépassement, ça passe encore (vous restez au micro l’année suivante). Deux années d’affilée, et là, c'est fini : vous basculez d’office au régime réel simplifié.

Par exemple, si vous réalisez 80 000 € de chiffre d’affaires en 2024 et 82 000 € en 2025 pour des prestations de services, vous franchissez deux fois le seuil. Votre EURL sort donc du régime micro à partir de 2026.

En clair, le plafond de CA de l’EURL en micro vous donne de la souplesse au départ, mais il peut vite devenir une contrainte si votre activité décolle.

Voyons maintenant ce qui change quand vous êtes au réel/IS.

Plafonds au régime réel / IS

Si votre EURL relève du régime réel ou si vous avez opté pour l’impôt sur les sociétés, la logique est différente. Ici, il n’existe pas de plafond de chiffre d’affaires bloquant votre activité. Vous pouvez dépasser le million d’euros sans perdre votre régime.

En revanche, si vous voulez profiter du taux réduit d’IS à 15 %, il ne suffit pas de faire un petit bénéfice. Trois conditions doivent être réunies en même temps :

- votre chiffre d’affaires doit rester en dessous de 10 M€ ;

- votre bénéfice imposable ne doit pas dépasser 42 500 € (en 2025) ;

- et surtout, votre capital doit être totalement libéré et détenu à au moins 75 % par des personnes physiques (comme vous, et non pas une société).

Au-delà d’un bénéfice imposable de 42 500 €, le taux normal de 25 % s’applique. C’est ce qu’on appelle la limite du bénéfice imposable pour une EURL à l’IS.

Sur le plan comptable, vous devez aussi respecter des obligations accrues :

- tenue d’une comptabilité complète ;

- dépôt des comptes annuels ;

- respect des normes fiscales et sociales.

Par exemple, si votre EURL réalise 12 M€ de CA avec un bénéfice de 300 000 €, vous restez à l’IS, mais vous perdez le taux réduit de 15 %. Vous êtes donc imposé intégralement au taux de 25 %.

Plafonds liés à la TVA

En 2025, la franchise en base de taxe sur la valeur ajoutée (TVA) est fixée à :

• 85 000 € pour les ventes (biens, hébergement, restauration) ;

• 37 500 € pour les prestations de services.

Il existe aussi des seuils majorés de tolérance :

• 93 500 € pour les ventes ;

• 41 250 € pour les prestations de services.

En pratique, deux situations peuvent se présenter :

• si vous dépassez uniquement le seuil de base (par exemple 87 000 € de ventes), vous devenez redevable de la TVA à partir du 1er janvier de l’année suivante ;

• si vous franchissez directement le seuil majoré (par exemple 95 000 €), vous êtes assujetti immédiatement, dès le premier jour du dépassement.

Dès que vous devenez redevable, vos obligations évoluent. Concrètement, vous serez amené à :

- facturer la TVA à vos clients ;

- reverser la TVA collectée à l’administration fiscale ;

- déposer vos déclarations (formulaire CA3) chaque mois ou chaque trimestre.

Vous l’avez vu, chaque régime fiscal ou de TVA impose ses propres plafonds de chiffre d’affaires. Mais l’histoire ne s’arrête pas là. Quand votre activité prend de l’ampleur, ce ne sont plus seulement vos impôts ou la TVA qui change : les obligations comptable de votre EURL évoluent aussi. Je vais donc vous expliquer quels seuils déclenchent l’obligation d’établir un rapport de gestion ou de nommer un commissaire aux comptes.

Plafonds liés aux obligations comptables

Pourquoi en parler ? Parce qu’à mesure que votre activité grandit, vos obligations se multiplient et ces seuils comptables marquent un vrai tournant dans la vie de votre entreprise.

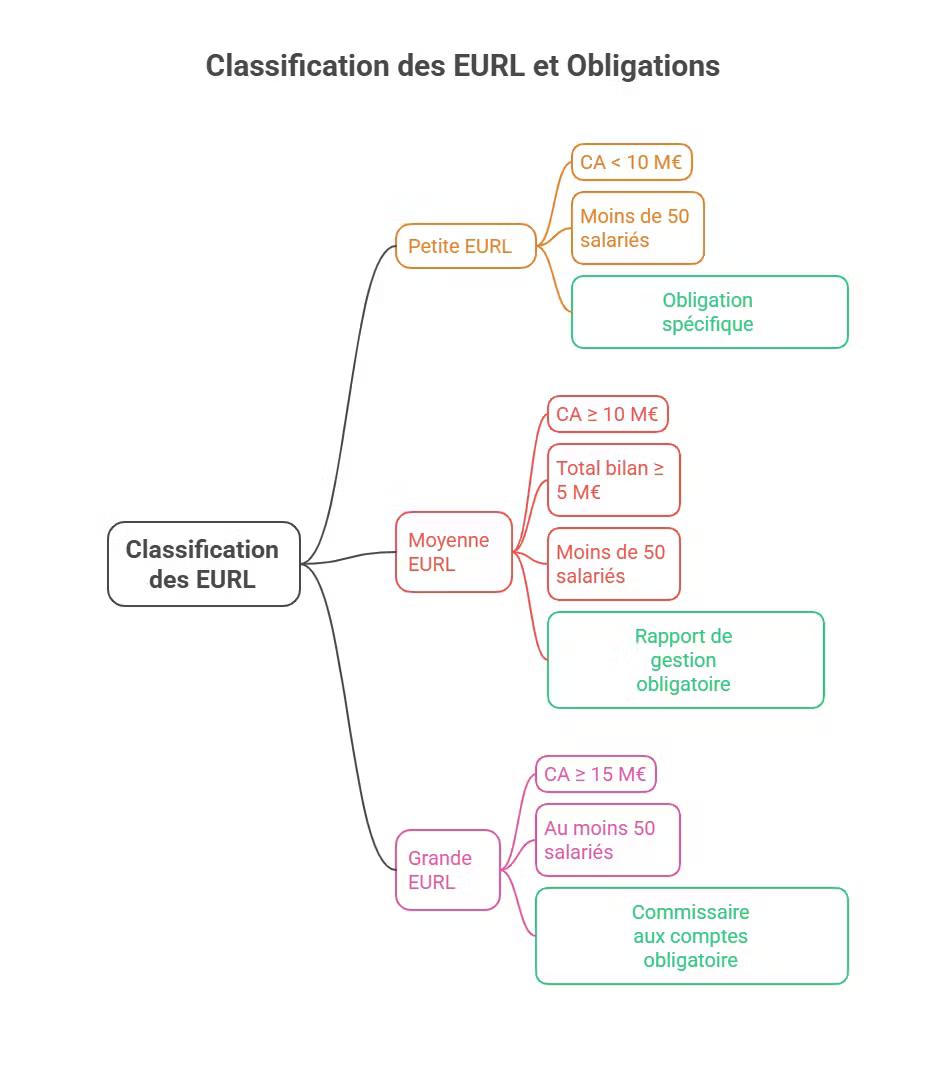

Rapport de gestion

Vous devez rédiger un rapport de gestion si votre EURL dépasse 2 des 3 seuils suivants :

- 15 millions d’euros de chiffre d’affaires ;

- 7,5 millions d’euros de total bilan ;

- 50 salariés permanents.

Commissaire aux comptes

La nomination d’un commissaire aux comptes (CAC) devient obligatoire si vous franchissez 2 des 3 seuils suivants :

- 10 millions d’euros de chiffre d’affaires ;

- 5 millions d’euros de total bilan ;

- 50 salariés permanents.

Un commissaire aux comptes, c’est un contrôleur externe qui vérifie vos comptes quand votre EURL devient grosse. Son rôle est de garantir que vos chiffres sont fiables. Cette obligation n’existe qu’au-delà de certains seuils.

Plafonds pour les exonérations et contributions spécifiques

Je vais maintenant aborder un point qui peut vous faire économiser de l’argent : les exonérations. Pourquoi ces plafonds sont-ils importants ? Parce qu’ils peuvent alléger considérablement vos charges si vous restez en dessous de certaines limites.

Commençons par la contribution économique territoriale (CET). C’est un impôt local qui concerne toutes les entreprises, y compris les EURL. Mais son application dépend de votre niveau d’activité. La CET se compose de deux éléments distincts :

- La CFE (cotisation foncière des entreprises) : vous en êtes exonéré la première année de création de votre EURL, à condition qu’il ne s’agisse pas d’une reprise d’activité ou d’un prédécesseur. À partir de la deuxième année, vous commencez à la payer, souvent avec une réduction de moitié la première année d’imposition. Son montant varie selon la base minimale fixée par votre commune.

- La CVAE (cotisation sur la valeur ajoutée des entreprises) : dès que votre chiffre d’affaires dépasse 152 500 €, vous devez déposer une déclaration, même si vous n’êtes pas encore redevable. Le paiement n’intervient qu’au-delà de 500 000 € de CA. La suppression de la CVAE est prévue pour 2030, mais en attendant, une contribution transitoire reste en place en 2025.

À côté de la CET, il existe aussi des exonérations spécifiques. Elles concernent certaines professions (par exemple artistes, taxis, pêcheurs) ou des zones géographiques particulières (comme les zones franches urbaines).

Enfin, n’oublions pas l’ACRE (aide à la création ou reprise d’entreprise), qui permet une exonération partielle de cotisations sociales durant la première année d’activité.

Exemple concret : vous créez une EURL de prestations de services et réalisez 60 000 € de CA la première année. Voici ce qui se passe pour vous :

- vous n’avez pas de CET à payer ;

- votre CFE est exonérée automatiquement ;

- vous n’êtes pas encore concerné par la CVAE ;

- si vous bénéficiez de l’ACRE, vos cotisations sociales sont réduites.

En clair, ces exonérations et contributions spécifiques allègent vos charges tant que vous restez sous les plafonds. Mais que se passe-t-il si votre chiffre d’affaires les dépasse ? C’est ce que je vais vous expliquer maintenant, car chaque franchissement entraîne des conséquences fiscales, sociales ou comptables à ne pas négliger.

Dépassement des seuils : quelles conséquences ?

Dépasser le seuil EURL a toujours un impact concret sur votre activité. Une fois que vous franchissez la limite de chiffre d’affaires, votre régime fiscal, social et comptable change. Vous devez donc savoir à quoi vous attendre pour éviter les mauvaises surprises.

Je vais vous détailler les principales conséquences et vous verrez que cela touche à la fois :

- vos impôts ;

- vos cotisations sociales ;

- vos obligations administratives.

Conséquences fiscales

Le premier impact est fiscal. Dès que votre chiffre d’affaires dépasse la limite du régime micro en EURL, vous perdez le régime micro-fiscal. Concrètement, cela signifie :

- sortie automatique du régime micro-BIC ou micro-BNC ;

- bascule vers le régime réel simplifié ( (c’est-à-dire déclarer vos recettes et vos dépenses réelles, avec possibilité de déduire vos charges, mais une gestion plus lourde) ou normal ;

- fin de l’abattement forfaitaire (71 %, 50 % ou 34 % selon l’activité).

Vous devez alors déclarer vos recettes et vos charges réelles. Oui, c’est plus lourd à gérer. Mais si vous avez pas mal de charges à déduire, cela peut même jouer en votre faveur.

Autre point : en cas de dépassement du bénéfice de 42500 € , vous pouvez aussi perdre le bénéfice du taux réduit d’impôt sur les sociétés (15 %). Vous serez imposé au taux normal de 25 %.

Conséquences sociales

Lorsque vous dépassez le seuil EURL, cela impacte aussi vos cotisations sociales. En régime micro-social, elles sont calculées selon un pourcentage fixe du CA. Mais dès que vous passez au réel :

- vos cotisations sont calculées sur le bénéfice réel ;

- le statut de gérant TNS implique une hausse si vos bénéfices sont importants ;

- vous perdez la simplicité du calcul forfaitaire.

Exemple concret :

- en micro, un consultant paie environ 22 % de cotisations sociales sur son CA ;

- en réel, si son bénéfice augmente, le taux effectif peut dépasser 40 %.

Cela peut peser sur votre trésorerie si vous n’aviez pas anticipé.

Conséquences comptables

Vous l’avez vu plus haut : certains plafonds déclenchent des obligations comme le rapport de gestion ou la nomination d’un commissaire aux comptes. Quand vous dépassez les seuils EURL, ces contraintes s’ajoutent automatiquement.

Concrètement, cela veut dire pour vous de :

- tenir une comptabilité complète (journal, grand livre, bilan, compte de résultat) ;

- déposer vos comptes annuels au greffe ;

- établir un rapport de gestion si les seuils l’imposent ;

- désigner un commissaire aux comptes dans certains cas.

En clair, vos obligations deviennent plus lourdes et il devient difficile de tout gérer seul. C’est à ce stade qu’un expert-comptable comme Dougs peut vraiment vous aider à sécuriser votre comptabilité et à éviter les erreurs coûteuses.

D’autant plus que le loi ne rigole pas avec le dépassement de seuils : elle distingue le “dérapage ponctuel” du vrai changement de régime. Voyons ce que ça donne sur une ou deux années.

Dépassement sur une ou deux années consécutives

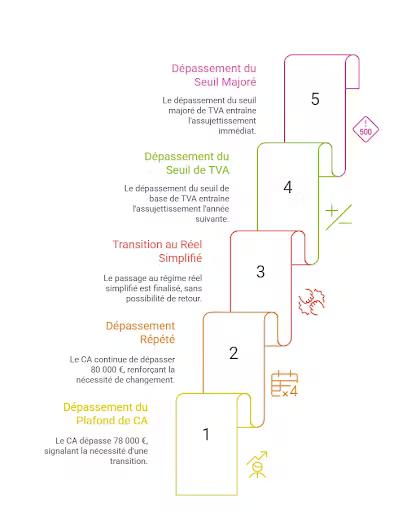

La loi prévoit une tolérance. Si vous franchissez le plafond de chiffre d’affaires EURL une seule année, vous pouvez rester au micro l’année suivante. Mais si vous dépassez deux années de suite, vous sortez définitivement du régime micro.

Concrètement :

- Année N : CA prestations = 78 000 € → dépassement du plafond ;

- Année N+1 : CA prestations = 80 000 € → nouveau dépassement ;

- Année N+2 : vous basculez au réel simplifié, sans retour possible au micro.

Même logique pour la TVA :

- si vous dépassez seulement le seuil de base, vous devenez assujetti l’année suivante ;

- si vous franchissez le seuil majoré, vous êtes redevable immédiatement.

Maintenant que vous connaissez les conséquences d’un dépassement, voyons comment les anticiper concrètement.

Comment anticiper et gérer le dépassement du plafond ?

Je sais que le dépassement d’un seuil EURL peut sembler inquiétant. Pourtant, il existe des solutions simples pour anticiper et éviter d’être pris de court. L’idée est de suivre votre activité de près et d’adapter votre régime fiscal et social avant que l’administration ne vous y oblige.

Mettre en place un suivi régulier de votre chiffre d’affaires

Vous devez absolument suivre vos encaissements mois par mois. Cela vous permet de savoir si vous approchez du plafond ou des seuils fiscaux EURL.

Vous pouvez utiliser :

- un tableur classique ;

- un logiciel de facturation qui calcule automatiquement votre cumul annuel ;

- ou déléguer ce suivi à un expert-comptable.

Exemple : si votre activité de prestation de services vous rapporte déjà 70 000 € en septembre, vous savez qu’il ne vous reste qu’une petite marge avant d’atteindre le plafond micro-BNC de 77 700 €. Vous pouvez alors ajuster vos prévisions.

Adapter votre régime fiscal en amont

Ne subissez pas le changement de régime, choisissez-le. Vous pouvez par exemple :

- opter volontairement pour l’impôt sur les sociétés si vous sentez que vos bénéfices vont croître ;

- passer du régime micro-fiscal au régime réel simplifié pour déduire vos charges réelles ;

- anticiper l’assujettissement à la TVA afin de facturer vos clients correctement dès le bon moment.

Cette anticipation vous évite une régularisation fiscale ou un rappel de TVA rétroactif, qui peut être coûteux.

Prévoir l’impact sur vos cotisations sociales

Le changement de régime n’impacte pas seulement vos impôts, mais aussi vos cotisations. En micro-social, vous payez un pourcentage fixe sur votre CA. En régime réel, vos cotisations reposent sur le bénéfice.

Pour anticiper, vous pouvez :

- simuler vos cotisations sociales avec un expert-comptable ;

- ajuster votre rémunération si vous êtes gérant associé unique ;

- vérifier si vous pouvez profiter de dispositifs comme l’ACRE.

Cas concret : dépassement du plafond de 188 700 €

Imaginons que vous ayez une EURL commerciale. En 2025, votre CA atteint 192 000 €.

- vous perdez automatiquement le régime micro-BIC ;

- vous passez au régime réel simplifié ;

- vous devenez assujetti à la TVA, uniquement si votre chiffre d’affaires dépasse les seuils spécifiques à la franchise en base (85 000 € pour les ventes ou 37 500 € pour les services), si ce n’était pas déjà le cas ;

- vos cotisations sociales sont recalculées sur votre bénéfice réel.

En résumé, il vaut mieux anticiper ce dépassement plutôt que de le subir.

Tableau récapitulatif des plafonds EURL

Je sais que tous ces chiffres peuvent vite devenir lourds à retenir. Pour vous simplifier la vie, j’ai rassemblé les plafonds EURL dans un tableau synthétique. Vous pourrez ainsi comparer rapidement selon votre régime ou votre situation.

| Situation | Plafond / critères | Conséquence | Ce que ça change pour vous |

|---|---|---|---|

| Micro-entreprise (EURL au micro) | 188 700 € (ventes) / 77 700 € (services) | Perte du micro après 2 années consécutives de dépassement | Vous perdez la simplicité du micro et passez au régime réel (comptabilité complète, déduction des charges). |

| Régime réel / IS | Pas de plafond bloquant. Taux réduit 15 % si CA ≤ 10 M€ et bénéfice ≤ 42 500 € | Sinon, vous payez l’IS au taux normal de 25 % | Si vous grossissez, vos bénéfices sont imposés à 25 %. Exemple : sur 100 000 € de bénéfice, 42 500 € sont imposés à 15 % et 57 500 € à 25 %. Vous restez néanmoins au régime réel/IS (comptabilité complète, charges déductibles). |

| TVA (franchise en base) | 85 000 € (ventes) / 37 500 € (services). Seuils majorés : 93 500 € / 41 250 € | TVA due au 1er janvier de l’année suivante : N+1 (si seuil simple) ou immédiatement (si seuil majoré) | Vous devez facturer et reverser la TVA, plus de formalités administratives. |

| Rapport de gestion | 15 M€ CA / 7,5 M€ bilan / 50 salariés (2 sur 3) | Rapport obligatoire | Vous devez rédiger un document annuel qui décrit l’activité de l’EURL. |

| Commissaire aux comptes | 10 M€ CA / 5 M€ bilan / 50 salariés (2 sur 3) | Nomination obligatoire | Un contrôleur externe doit valider vos comptes. |

| CET (CFE + CVAE) | Exonération si CA ≤ 152 500 € | Pas de CET à payer | Vos charges locales sont réduites si votre CA est modeste. |

| CVAE | Déclaration dès 152 500 €, paiement si CA > 500 000 € | Contribution due (suppression prévue en en 2028 selon le PLF 2026) | Vous devez déposer une déclaration dès que vous dépassez 152 500 € et payer si vous franchissez 500 000 €. |

En résumé, chaque plafond applicable à l’EURL agit comme un point de bascule. Tant que vous restez en dessous, vous profitez de régimes simplifiés ou d’exonérations. Dès que vous dépassez, vous devez accepter plus de charges fiscales, sociales ou comptables. Retenez simplement trois réflexes :

- suivez régulièrement votre chiffre d’affaires pour anticiper ;

- comparez votre situation aux seuils pour savoir si vous approchez d’une limite ;

- ajustez votre régime fiscal avant que l’administration ne vous y oblige ;

Ce tableau est votre carte routière : il vous évite de vous perdre dans la jungle des seuils et plafonds.

Mon conseil : ne subissez pas vos seuils, planifiez-les. Et si vous voulez sécuriser vos choix, un expert-comptable comme Dougs peut vous aider à garder le contrôle, sans prise de tête ni erreurs coûteuses.

Vous l’avez vu, le plafond EURL n’est pas qu’un chiffre posé sur votre activité. C’est un vrai outil pour piloter vos choix fiscaux et éviter les mauvaises surprises.

En résumé, retenez surtout :

- 188 700 € pour les ventes et 77 700 € pour les services si vous êtes au micro ;

- 85 000 € (ventes) et 37 500 € (services) pour la franchise en base de TVA, avec seuils majorés 93 500 € et 41 250 € ;

- à l’IS, pas de plafond bloquant mais un taux réduit de 15 % sous 10 M€ de CA et 42 500 € de bénéfices ;

- des exonérations comme la CET si vous restez sous 152 500 € de chiffre d’affaires.

En clair, vos plafonds sont des repères. Si vous suivez votre chiffre d’affaires mois par mois et que vous faites des prévisions réalistes, vous pourrez :

- choisir à temps le bon régime fiscal ;

- anticiper vos cotisations sociales ;

- éviter les régularisations de TVA ou d’impôt.

FAQ sur le plafond d’une EURL

Que se passe-t-il si je dépasse le plafond de mon EURL ?

Si vous dépassez le plafond de chiffre d’affaires, vous changez automatiquement de régime :

- perte du régime micro si vous franchissez deux années de suite le seuil ;

- obligation de facturer et déclarer la TVA si vous franchissez les seuils correspondants ;

- nouvelles obligations comptables comme la tenue complète des comptes et le dépôt des comptes annuels.

En clair, vous ne perdez pas votre société, mais vos obligations fiscales et sociales évoluent.

Un gérant d’EURL à l’IS est-il concerné par un plafond de chiffre d’affaires ?

Pas de plafond bloquant à l’IS. Vous pouvez faire 100 000 € ou 5 millions € de CA, votre régime reste le même.

En revanche :

- pour bénéficier du taux réduit d’IS à 15 %, votre chiffre d’affaires doit rester ≤ 10 M€ et votre bénéfice imposable ≤ 42 500 € ;

- vous restez soumis aux plafonds de TVA et aux obligations comptables.

Donc oui, il existe des seuils techniques à surveiller, mais pas de plafond bloquant comme en micro.

Comment calculer son chiffre d’affaires pour vérifier le respect des plafonds EURL ?

Le calcul est simple :

- additionnez toutes vos factures encaissées hors taxes ;

- incluez toutes vos ventes, prestations ou honoraires ;

- ne soustrayez pas vos charges (le plafond se calcule sur le CA brut, pas sur le bénéfice).

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus

![Créer votre EURL ► [Guide complet et conseils 2026]](https://cdn.sanity.io/images/euaih3u1/production/057737c3c0ea9601da3678e76370cf6c537ac383-1667x1000.heif?w=1667&h=1000&auto=format)