Succession en SCI : comment transmettre un patrimoine immobilier sans blocage

2 mois de compta offerts

Transmettre un bien immobilier détenu via la création d’une SCI (Société Civile Immobilière), ou en hériter, soulève toujours les mêmes questions : qui hérite ? Faut-il vendre ? Combien ça va coûter ? Et surtout, comment éviter les conflits et les mauvaises surprises fiscales.

La succession en SCI permet justement d’anticiper ces situations. En comprenant la transmission des parts, le calcul des droits et les leviers d’optimisation, vous structurez la succession sans bloquer le patrimoine ni fragiliser vos proches.

À la fin de votre lecture, vous saurez anticiper chaque étape et prendre les bonnes décisions pour transmettre ou recevoir une SCI en toute sécurité.

La SCI est l’un des outils les plus efficaces pour organiser, protéger et optimiser la transmission d’un patrimoine immobilier en cas de succession.

- La SCI permet de transmettre et de recevoir un patrimoine immobilier via des parts sociales plutôt que directement via le bien, ce qui facilite le partage entre héritiers.

- Vous pouvez réduire les droits de succession grâce aux abattements, à la décote sur les parts et aux donations anticipées (notamment dans une SCI familiale).

- La SCI limite les blocages de l’indivision et aide à préserver la paix familiale, surtout dans les familles recomposées ou en présence d’un concubin.

Ce cadre reste très efficace aujourd’hui, mais impose des règles juridiques et fiscales à respecter pour anticiper la succession en sécurité.

Voici toutes les clés pour réussir votre succession en SCI et éviter les erreurs qui coûtent cher.

Comprendre la SCI : définition et fonctionnement essentiel à la succession

Avant de parler de succession, il faut d’abord comprendre ce qu’est une SCI et en quoi son fonctionnement modifie la transmission d’un patrimoine immobilier.

Autrement dit, pour mesurer son impact, il faut en connaître les bases.

Qu’est-ce qu’une SCI ?

Une Société Civile Immobilière (SCI) est une société qui sert uniquement à détenir et gérer un ou plusieurs biens immobiliers. Vous n’êtes pas propriétaire du bien en direct.

Vous détenez des parts sociales. Ces parts représentent votre portion du patrimoine détenu par la SCI.

En clair, le bien appartient à la société et vous détenez des parts sociales.

Cette distinction change tout pour la succession parce que vous ne transmettez plus un appartement ou une maison.

Vous transmettez des parts. C’est beaucoup plus simple à répartir entre les héritiers. Je vous donne un exemple.

Exemple concret

1er cas : Sans SCI

À votre décès, le bien entre dans la succession. S’il y a plusieurs héritiers :

- L’un veut vendre ;

- L’autre veut garder ;

- Un troisième n’a pas l’argent pour racheter les autres.

Résultat : indivision, blocage, conflits, parfois vente forcée pour payer les droits de succession.

2e cas : Avec une SCI

Vous transformez ce bien en 100 parts sociales.

Vous pouvez par exemple :

- donner 20 parts aujourd’hui ;

- puis 10 parts dans quelques années ;

- puis encore 5, tout en gardant le contrôle grâce aux statuts.

À votre décès, le bien n’est pas vendu. Les héritiers reçoivent simplement des parts restantes, la SCI continue de fonctionner, le gérant assure la gestion, et le patrimoine reste intact.

C’est toute la différence entre subir une succession et l’avoir organisée.

SCI ou indivision : quelle structure pour transmettre un bien immobilier ?

Si vous avez déjà vécu une indivision, vous savez sûrement que ça peut devenir compliqué très vite.

Vous devez obtenir l’accord de presque tout le monde pour chaque décision : une vente, des gros travaux, une mise en location.

Vous pouvez peut-être vous reconnaître :

- vous vous entendez bien au début ;

- puis un héritier vit dans le bien ;

- un autre veut vendre ;

- un troisième veut garder ;

- rien n’avance.

La SCI fonctionne différemment. Le bien n’est plus détenu par plusieurs personnes en même temps. Il appartient à la société.

Vous, vous détenez uniquement des parts sociales. Ces parts peuvent être cédées, vendues, et données.

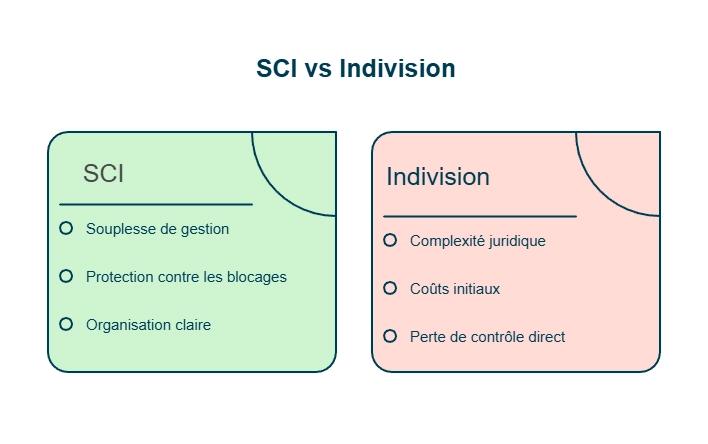

La SCI apporte trois choses très appréciées en succession :

- une souplesse de gestion ;

- une protection contre les blocages ;

- une organisation claire dès le départ.

C’est la différence qui explique pourquoi la SCI est souvent recommandée pour anticiper une succession complexe ou une famille recomposée.

Si vous hésitez encore entre les deux, je vous invite à lire notre article sur les différences entre SCI et indivision, car elles influencent fortement la manière de transmettre un bien.

Règles juridiques et fiscales applicables aux SCI en succession

Pour que vous ayez une vision complète, voici les règles qui comptent vraiment lorsqu’une succession implique une SCI.

- Vous transmettez toujours des parts sociales, jamais le bien. C’est la base. Toute la fiscalité se calcule sur la valeur de ces parts.

- Une décote peut s’appliquer. Les parts sont souvent moins faciles à vendre qu’un bien immobilier. Une décote est parfois retenue, si elle est justifiée (liquidité, clauses de cession, etc.). Cette décote réduit les droits de succession.

- Les abattements fiscaux restent identiques. La SCI ne modifie pas les abattements applicables (comme dans une succession classique) : ils dépendent uniquement du lien entre le défunt et ses héritiers.

- La succession ne bloque pas la SCI. Même en cas de décès, la SCI continue de fonctionner. Le gérant assure la continuité. Le patrimoine reste protégé.

- Les statuts jouent un rôle central. Ils déterminent si :

- les héritiers deviennent automatiquement associés ;

- un agrément est nécessaire ;

- la société continue ou non en cas de décès.

Ces règles forment le socle de tout ce que nous allons détailler ensuite. Elles expliquent pourquoi la SCI facilite la transmission et réduit les frictions entre héritiers.

Vous avez maintenant les bases essentielles. Reste à voir dans quels cas la SCI devient réellement avantageuse dans le cadre d’une succession.

Avantages et inconvénients de la SCI en matière de succession

Quand vous préparez une succession, vous cherchez probablement deux choses : éviter les tensions et limiter les frais. La SCI répond souvent à ces objectifs.

Mais elle n'est pas parfaite. Je vous montre les forces et les limites pour que vous sachiez exactement où vous mettez les pieds.

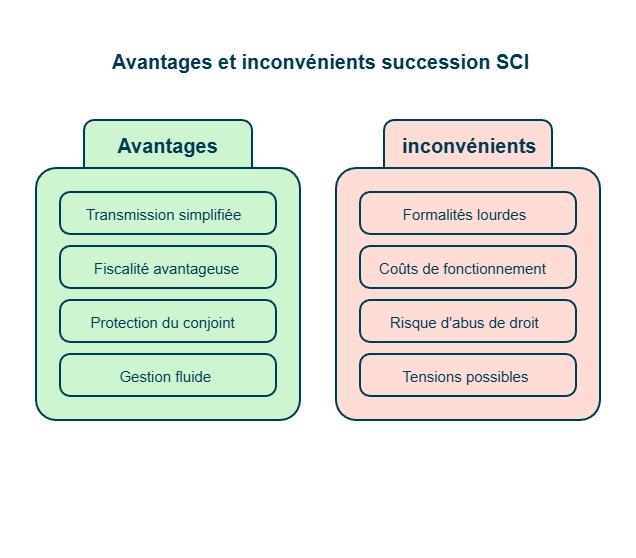

Les avantages de la SCI dans le cadre d’une succession

La SCI apporte plusieurs avantages très concrets quand vous transmettez un bien. Je vous les explique simplement.

Avantage 1 : Une transmission plus simple grâce aux parts sociales

Transmettre des parts, c’est beaucoup plus souple que transmettre un bien. Vous pouvez donner 5 %, puis 10 %, puis le reste. Vous avancez à votre rythme. Vous gardez souvent le contrôle pendant toute la transmission.

Avantage 2 : Une fiscalité souvent plus intéressante

Les droits de succession se calculent sur la valeur des parts, qui peut être plus faible que la valeur du bien. Pourquoi ? Parce que les parts subissent souvent une décote.

Cette décote peut arriver dans trois situations :

- les parts sont difficiles à vendre ;

- le bien est détenu par plusieurs associés ;

- la SCI a un emprunt en cours.

Si vous souhaitez approfondir l’impact fiscal, vous pouvez explorer l’imposition et la fiscalité d’une SCI.

Avantage 3 : Une meilleure protection du conjoint ou du concubin

Vous pouvez attribuer des parts au conjoint ou prévoir une clause d’agrément pour encadrer l’entrée de nouveaux associés. Il est aussi possible d’organiser un démembrement des parts afin de faciliter la transmission.

Vous gardez donc le contrôle sur qui devient associé après votre décès. C’est un vrai atout si vous vivez en couple hors mariage ou si votre famille est recomposée.

Avantage 4 : Une gestion beaucoup plus fluide que l’indivision

Contrairement à l’indivision, la SCI prévoit des règles de décision claires dès le départ. Le gérant gère, les associés votent, et le bien n’est pas paralysé par des désaccords entre héritiers.

C’est cette organisation qui permet d’éviter de nombreux conflits en cas de succession.

Pour vous donner une comparaison visuelle, voici un tableau comparatif entre la SCI et l’indivision.

| Vente du bien | Accord unanime généralement requis | Décision prévue par les statuts |

|---|---|---|

| Transmission | Démarche complexe | Transmission facilitée via la cession de parts |

| Sortie d’un héritier | Fréquemment source de blocage | Cession de parts possible |

La différence est nette : la SCI permet d’instaurer un cadre juridique particulièrement rassurant pour les familles.

Les inconvénients de la SCI en matière successorale

Même si la SCI est efficace, elle impose aussi quelques contraintes.

Inconvénient 1 : Des formalités plus lourdes

Une SCI demande une gestion régulière via :

- une assemblée générale annuelle ;

- une comptabilité ;

- une mise à jour du registre des associés ;

- des modifications statutaires en cas de changement important.

Ce n’est pas insurmontable. Mais ce n’est pas “sans effort”.

Inconvénient 2 : Des coûts de fonctionnement réels

Créer une SCI peut coûter entre 200 € et 2 000 €. Chaque année, vous devrez aussi prévoir des frais récurrents : rédaction d’actes juridiques, annonces légales, tenue de la comptabilité et dépôt des comptes. Il est donc essentiel d’anticiper ces coûts avant de vous lancer dans votre projet.

Voici un tableau récapitulatif simple :

Poste de dépense | Coût estimé |

|---|---|

Création de la SCI | 200 € à 2 000 € |

Comptabilité annuelle | 300 € à 1 200 € |

Modification statutaire | 150 € à 500 € |

Publication légale | Environ 150 € |

Ces chiffres varient selon votre situation, mais ils donnent un ordre d’idée.

Inconvénient 3 : Un risque d’abus de droit si la SCI sert uniquement à réduire l’impôt

Si la SCI existe seulement pour éviter l’impôt, l’administration peut remettre en cause l’opération. En effet, la création d’une SCI doit répondre à un objectif patrimonial réel, et non à une seule recherche d’optimisation fiscale.

Les points à surveiller sont souvent :

- une décote trop élevée ou une évaluation erronée ;

- un démembrement incohérent ;

- une donation trop artificielle.

L’objectif n’est pas d’inquiéter, mais de vous aider à anticiper ces points afin d’éviter toute mauvaise surprise par la suite.

Inconvénient 4 : Des tensions possibles si les héritiers ne s’entendent pas

La SCI évite les blocages de l’indivision, mais elle peut aussi générer d’autres désaccords :

- la gestion du bien au sens large ;

- la stratégie patrimoniale ;

- la réalisation de travaux ;

- la mise en location ou non du bien.

Si les héritiers sont associés “par défaut”, ils peuvent avoir des visions très différentes. C’est pour ça que les statuts doivent être solides. Ils jouent un rôle clé dans la paix familiale.

La SCI offre de réels atouts pour anticiper et organiser une succession, même si elle implique certaines contraintes de gestion. Reste à savoir comment ces mécanismes s’appliquent concrètement en cas de décès d’un associé.

Succession en SCI : que se passe-t-il au décès d’un associé ?

Quand un associé décède, beaucoup de personnes pensent que la SCI s’arrête ou que le bien doit être vendu. Ce n’est pas le cas : la SCI continue.

Le patrimoine reste protégé. Ce sont seulement les parts sociales du défunt qui doivent être transmises. Je vais vous expliquer comment ça se passe pour vous, vos héritiers ou votre conjoint.

Transmission des parts sociales : héritiers, testament, dévolution légale

Quand un associé décède, ses parts entrent dans la succession comme n’importe quel autre bien. Elles reviennent aux héritiers désignés par la loi ou par testament.

Voici ce qui peut se passer selon la situation :

Situation | Qui reçoit les parts ? |

|---|---|

Particularité importante | Sans testament |

Héritiers légaux (enfants, conjoint survivant, etc.) | Répartition conforme aux règles du Code civil |

Avec testament | Bénéficiaires expressément désignés |

Respect obligatoire de la réserve héréditaire | En présence d’un conjoint non marié |

Ascendants, descendants ou collatéraux (s’il en existe) | Donation ou disposition spécifique indispensable |

La vraie différence, c’est la nature du bien transmis. Vous ne transmettez pas le bien immobilier. Vous transmettez des parts sociales.

C’est pourquoi la succession en SCI est souvent plus fluide. Vous pouvez répartir des parts sans forcer la vente du bien. Vous évitez aussi l’indivision qui bloque tant de familles.

Exemple concret :

Votre SCI détient une maison. Vous détenez 60 % des parts. Au décès, vos deux enfants héritent chacun de 30 %.Le bien reste dans la SCI. La gestion continue. Personne n’est obligé de vendre.

Rôle des statuts : agrément, continuation, liquidation éventuelle

Les statuts jouent un rôle décisif. Ce sont eux qui dictent ce qui se passe réellement au moment du décès.

Trois scénarios existent :

Clause prévue dans les statuts | Conséquence |

|---|---|

Clause de continuation automatique | Les héritiers deviennent associés de plein droit, sans formalité particulière. |

Clause d’agrément | L’entrée des héritiers au capital est soumise à l’accord préalable des autres associés |

Clause de dissolution en cas de décès | La SCI peut être dissoute, solution exceptionnelle et généralement déconseillée |

Si une clause d’agrément existe, les associés votent. Deux résultats possibles :

- les héritiers sont acceptés : ils deviennent associés ;

- les héritiers sont refusés : la SCI ou les associés rachètent leurs parts.

Cette règle évite l’arrivée d’un associé qui ne souhaite pas vraiment participer à la gestion ou qui pourrait bloquer certaines décisions.

Point important :Même si les héritiers ne deviennent pas associés, ils doivent être indemnisés de la valeur des parts. Le patrimoine du défunt reste transmis, mais sous une autre forme.

Mise à jour de la répartition des parts (greffe, Assemblée Générale, fiscalité)

Une fois les héritiers identifiés et la décision des statuts appliquée, plusieurs démarches administratives sont nécessaires. Elles sont simples, mais indispensables pour sécuriser la succession.

Voici les étapes principales :

1. Mise à jour du registre des associés

Le gérant note la nouvelle répartition des parts. C’est un document interne essentiel pour prouver la propriété des parts.

2. Assemblée générale (AG)

Les associés se réunissent pour :

- constater la transmission ;

- voter l’agrément si nécessaire ;

- valider la répartition.

Cette étape évite les contestations futures.

Pour en savoir plus, vous pouvez consulter notre guide sur l’assemblée générale en SCI.

3. Déclaration fiscale

Les héritiers doivent déclarer la valeur des parts dans la déclaration de succession. La valeur peut être ajustée :

- en fonction d’une décote ;

- en tenant compte du passif (exemple : emprunt en cours) ;

- selon la situation du marché.

4. Dépôt au greffe

Certaines modifications doivent être transmises au greffe. Cela permet d’actualiser officiellement la liste des associés.

Voici un tableau simple pour visualiser le circuit :

Étape | Qui agit ? | Pourquoi ? |

|---|---|---|

Mise à jour du registre | Gérant | Formaliser la nouvelle répartition du capital |

Assemblée générale | Associés | Valider la transmission des parts |

Déclaration de succession | Héritiers | Déterminer et acquitter les droits de succession |

Dépôt au greffe | SCI | Actualiser les documents officiels de la société |

Ces étapes assurent une transition propre. Le but est clair : maintenir la stabilité de la SCI malgré le décès.

Vous savez désormais ce qu’il se passe au décès d’un associé. Reste à voir comment la SCI peut protéger efficacement vos proches, notamment lorsque la situation familiale est particulière.

Protection des héritiers et du conjoint survivant

La SCI offre des outils très efficaces pour protéger les personnes qui comptent pour vous. Je vais vous montrer comment elle sécurise vos héritiers, mais aussi votre conjoint ou votre concubin.

Dans une SCI familiale, entre membres d’une même famille, ces protections sont souvent renforcées. Vous pouvez consulter un guide complet sur la succession en SCI familiale pour aller plus loin.

Comment la SCI évite l’indivision et les conflits ?

Lors d’une succession classique, les conflits ne viennent pas seulement des règles juridiques, mais surtout du contexte : urgence, charge émotionnelle et désaccords familiaux.

La SCI permet d’éviter ce moment de tension : le bien n’est pas remis en jeu au décès, il reste dans la société. Elle permet aussi de conserver un bien familial dans la famille : sa vente ne peut pas être décidée seul, puisqu’elle doit être approuvée par la majorité des associés (selon les règles prévues dans les statuts).

La gestion continue sans interruption : le gérant applique les règles prévues à l’avance, et les héritiers reçoivent des parts sans avoir à décider immédiatement quoi faire du bien.

Résultat concret : moins de décisions prises sous pression, moins de discussions conflictuelles et moins de situations où un héritier se sent lésé ou contraint.

La SCI n’empêche pas tous les désaccords, mais elle offre un cadre stable et sécurisé, particulièrement précieux dans un moment familial souvent délicat.

Protection du concubin ou conjoint via les statuts et les donations

La SCI est aussi un outil précieux pour protéger un partenaire qui n’a pas automatiquement de droits successoraux.

Si vous êtes marié, votre conjoint survivant bénéficie de droits successoraux. Mais si vous êtes pacsé ou en concubinage, il n’hérite pas du tout d’un bien détenu en direct.

Avec une SCI, vous pouvez organiser cette protection, vous :

- lui attribuez des parts de votre vivant.

- prévoyez dans les statuts qu’il peut rester associé après votre décès.

- aménagez un démembrement pour qu’il conserve l’usage du logement.

- limitez l’entrée d’héritiers qui pourraient le mettre en difficulté.

Cette liberté rassure beaucoup de couples. Elle évite qu’un concubin ou un conjoint survivant se retrouve en conflit avec les enfants ou soit obligé de quitter le logement.

Clauses clés : usufruit croisé, clause d’agrément, pacte familial

La SCI vous permet de prévoir des mécanismes sur mesure. Voici les plus utiles pour une succession.

L’usufruit croisé

L’usufruit croisé est un mécanisme très utilisé dans les couples (mariés ou non) qui souhaitent se protéger mutuellement en cas de décès. Il permet d’organiser à l’avance la répartition entre propriété juridique et droit d’usage.

Chaque partenaire détient la nue-propriété des parts de l’autre, c’est-à-dire qu’il en est le propriétaire “sur le papier”, sans pouvoir les utiliser ni en percevoir les revenus.

Chacun détient l’usufruit des parts qu’il reçoit, ce qui lui donne le droit d’utiliser le bien et d’en toucher les revenus (par exemple les loyers).

Au décès de l’un, l’autre conserve automatiquement l’usage du logement ou des revenus. C’est simple, efficace et très protecteur.

La clause d’agrément

La clause d’agrément sert à contrôler l’entrée de nouveaux associés dans la SCI, notamment lors d’une succession. Elle évite que la composition de la société change automatiquement au décès d’un associé.

Concrètement, les associés doivent voter pour accepter ou refuser l’entrée d’un héritier dans la société. Cela permet d’éviter qu’un membre de la famille peu impliqué ou en d�ésaccord avec la gestion ne devienne associé contre la volonté des autres.

C’est un outil essentiel pour préserver l’équilibre familial et la stabilité de la gestion.

Le pacte familial ou pacte successoral

Le pacte familial permet d’organiser la transmission en amont, de manière formelle et sécurisée. Il s’agit d’un acte notarié qui clarifie les intentions du dirigeant ou des parents avant le décès.

Il peut notamment permettre de :

- favoriser un enfant aidant ;

- protéger un conjoint ;

- éviter un conflit entre frères et sœurs.

Ce type de clause sécurise vos volontés. Vous évitez les tensions qui apparaissent souvent dans les successions classiques.

La SCI permet de protéger vos héritiers et votre conjoint tout en organisant une transmission sereine. Reste à comprendre comment se calculent et s’optimisent les droits de succession et de donation.

Calcul et optimisation des droits de succession et donation

Quand vous transmettez des parts de SCI, les droits de succession ne se calculent pas comme pour un bien immobilier en direct. La base taxable change. Les abattements restent.

Certaines stratégies réduisent fortement les droits à payer. Je vous explique tout simplement comment ça fonctionne.

Comment calculer la valeur taxable des parts sociales (décote, dettes, emprunt)

Pour savoir combien vos héritiers vont payer, il faut d’abord déterminer la valeur des parts.

- On part de la valeur du patrimoine immobilier détenu par la SCI.

- On retire les dettes éventuelles, notamment si un emprunt est encore en cours, ce qui réduit la valeur nette.

- On applique parfois une décote, car les parts de SCI se revendent moins facilement qu’un bien immobilier classique. L’administration accepte souvent une réduction qui peut aller de 10 % à 20 %. Cette marge dépend de la situation : nombre d’associés, règles de cession, patrimoine détenu.

- L’emprunt en cours : si la SCI rembourse encore un crédit, la valeur de vos parts baisse. C’est logique : le patrimoine net est plus faible.

Pour mieux comprendre l’impact d’un prêt immobilier sur la valeur de vos parts, découvrez notre guide dédié au crédit immobilier.

Exemple simple :

Si la SCI détient un bien de 300 000 € avec un emprunt de 80 000 €, la base de calcul n’est plus de 300 000 €. Elle passe à 220 000 €.

Vos héritiers paieront leurs droits sur cette base.

Barème fiscal, abattements et déclaration de succession

Une fois la valeur des parts déterminée, l’administration applique les abattements. Ils dépendent du lien entre vous et vos héritiers.

- 100 000 € par enfant ;

- petit-enfant :

- 100 000 € si le petit-enfant hérite par représentation (à la place de son parent décédé),

- sinon 1 594 € ;

- conjoint survivant : exonération totale (il ne paie pas de droits de succession).

Remarque importante : l’abattement de 80 724 € ne s’applique pas en matière de succession. Il concerne uniquement les donations entre époux ou partenaires pacsés (abattement renouvelable tous les 15 ans).

Après application des abattements, la part taxable est soumise à un barème progressif. C’est le même barème que pour une succession classique. Plus la part taxable augmente, plus le taux augmente.

Pour déclarer tout cela :

Les héritiers remplissent la déclaration de succession via le formulaire 2705-SD. Ils indiquent la valeur des parts, les justificatifs et les éventuels démembrements.

Si vous avez déjà transmis une partie des parts de votre vivant, les abattements se renouvellent tous les 15 ans. Vous pouvez donc réduire fortement la fiscalité en anticipant.

Comment réduire les droits : donation-partage, démembrement, donations successives

Une fois la valeur des parts déterminée, certaines stratégies permettent d’alléger fortement la fiscalité.

La SCI offre notamment des solutions comme la donation-partage, le démembrement ou les donations successives. Nous les détaillons plus loin, car ce sont aussi des outils clés pour organiser la transmission.

Outils et mécanismes de transmission du patrimoine via la SCI

La SCI n’est pas qu’un cadre juridique. C’est un véritable outil patrimonial. Vous pouvez organiser votre succession comme vous le souhaitez, en fonction de votre situation familiale et de vos objectifs. Tour d’horizon des mécanismes les plus utiles.

Démembrement de propriété (usufruit / nue-propriété)

Le démembrement est un grand classique en succession. Vous séparez l’usufruit et la nue-propriété des parts.

- L’usufruit donne le droit d’utiliser le bien et d’en percevoir les revenus (par exemple, encaisser les loyers).

- La nue-propriété correspond au droit de disposer du bien (vente, donation…), et permet de récupérer la pleine propriété à terme.

Vous pouvez donc transmettre sans perdre l’usage. C’est très utile si vous souhaitez continuer à percevoir des loyers ou protéger votre conjoint.

Au décès, l’usufruit s’éteint. Il n’y a rien à payer. Les héritiers récupèrent tout.

Donation-partage, donation successive, donation transgénérationnelle

Ces trois outils servent à organiser la donation de parts en SCI dans le temps. Ils répondent chacun à un besoin différent.

La donation-partage

- Vous fixez vous-même la répartition.

- Vous évitez les futurs conflits.

- Vous figez la valeur.

La donation successive

- Un premier bénéficiaire reçoit les parts.

- Elles reviennent à un second plus tard au décès du premier.

C’est très utile pour organiser une transmission sur deux générations et éviter qu’un même bien soit taxé deux fois.

La donation transgénérationnelle

- Vous transmettez directement à vos petits-enfants.

- Vos enfants acceptent de renoncer à une partie de leurs droits.

- Le patrimoine circule plus vite et coûte moins cher en fiscalité.

Cession des parts sociales et organisation de l’ordre successoral

Vous pouvez aussi organiser une transmission payante et céder vos parts. De ce fait :

- L’un des héritiers rachète vos parts.

- La SCI reste stable.

- Le patrimoine ne se fragmente pas.

Vous pouvez aussi fixer l’ordre successoral grâce :

- au testament ;

- aux clauses statutaires ;

- au pacte successoral.

Cela permet d’éviter les situations où un héritier se retrouve associé sans le vouloir ou sans être préparé.

La SCI offre des outils efficaces pour organiser votre transmission et limiter les conflits. Reste à voir comment créer et gérer une SCI familiale pour les mettre en place correctement.

Création et gestion d’une SCI familiale pour préparer la succession

Si vous vous demandez comment mettre en place tous ces mécanismes, la SCI familiale est souvent la solution la plus simple. Elle vous donne un cadre clair pour organiser votre patrimoine.

Conditions de création et choix du régime fiscal

Pour la création d’une SCI familiale, il faut au moins deux personnes. Elles doivent appartenir à la même famille. Vous choisissez ensemble :

- le capital ;

- le siège ;

- les statuts ;

- le gérant.

La SCI peut être imposée à l’impôt sur le revenu. C’est le cas le plus fréquent. Vous pouvez aussi choisir l’impôt sur les sociétés.

Ce choix dépend de votre stratégie patrimoniale. Pour choisir le régime le plus adapté, je vous recommande d’examiner le choix entre SCI à l’IR ou à l’IS.

Je vous conseille de vous faire accompagner par un expert-comptable si vous hésitez, car l’impact fiscal est important.

Rédaction des statuts : clauses essentielles pour la succession

Les statuts sont le cœur de votre SCI. Ils déterminent ce qui se passera au décès de l’un d’entre vous.

Vous pouvez y intégrer :

- une clause d’agrément ;

- une clause de continuation ;

- une clause de préemption ;

- un démembrement ;

- des règles de vote adaptées.

Des statuts bien rédigés évitent une grande partie des conflits dans les successions.

Gouvernance : gérant, assemblées, gestion collective du patrimoine

Une SCI fonctionne comme une petite organisation :

- Le gérant prend les décisions du quotidien.

- Les associés votent pour les décisions importantes.

- Vous tenez une assemblée par an.

- Vous mettez à jour les registres.

L’objectif est simple : assurer une gestion professionnelle du patrimoine, même si vous êtes en famille.

Cette rigueur permet d’éviter les blocages lors de la succession. Vos héritiers savent comment les décisions sont prises. Les règles sont déjà posées.

Créer une SCI familiale, c’est poser un cadre clair pour organiser votre patrimoine et faciliter une transmission plus simple, sans conflits.

FAQ sur la succession en SCI

Quel est le barème des droits de succession pour des parts de SCI ?

L’usufruitier doit-il payer des droits de succession ?

Comment est calculée la valeur des parts de SCI lors d’une succession ?

Peut-on protéger un concubin via une SCI ?

Un héritier peut-il refuser de devenir associé ?

Une SCI permet-elle d’éviter l’indivision ?

Faut-il passer par un notaire pour une donation de parts de SCI ?

Peut-on transmettre progressivement les parts d’une SCI ?

La SCI est un outil puissant pour transmettre ou recevoir un bien immobilier dans un cadre clair et sécurisé. Que vous soyez propriétaire, héritier ou associé. Vous connaissez maintenant :

- les mécanismes juridiques et fiscaux de la succession en SCI ;

- les stratégies pour optimiser vos droits ;

- les solutions pour protéger vos proches et éviter les blocages ;

- la manière d’anticiper et structurer votre transmission.

Pour avancer sereinement :

- Définissez vos objectifs patrimoniaux.

- Ajustez vos statuts avec soin.

- Choisissez les outils adaptés.

Restez vigilant sur la fiscalité et la valeur des parts. Et pour sécuriser chaque étape, vous pouvez vous appuyer sur l’accompagnement d’un expert de chez Dougs.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus