Se connecter

Se connecterAvantage en nature TNS : les informations essentielles

Vous êtes dirigeant d’une entreprise sous le statut de travailleur non salarié (TNS) ? Vous êtes alors concerné par le dispositif social et fiscal de l'avantage en nature. Toutefois, le fonctionnement diffère sur plusieurs points pour l’avantage en nature TNS, par rapport à celui applicable aux salariés et aux dirigeants assimilés salariés.

Vous vous demandez en quoi cela consiste ? Quels sont les avantages envisageables ? Comment réaliser l’évaluation de leur montant ? Quel est leur traitement tant au regard des cotisations sociales, de l’impôt sur le revenu que de la comptabilité ? Ce sont les thématiques auxquelles cet article répond.

Besoin d'aide pour vos obligations sociales ?

Faites le point en 15 min. sur vos besoins en paie, RH et gestion sociale.

- Les avantages en nature pour les TNS diffèrent de ceux des salariés, notamment en termes d'évaluation et de traitement fiscal.

- Ces avantages incluent des éléments tels que les voitures de fonction, les outils informatiques et les logements de fonction.

- Pour les TNS, l'évaluation se fait uniquement sur la base des dépenses réelles, impactant ainsi les cotisations sociales et l'impôt sur le revenu.

Je rentre dans le détail de chacun de ces points ci-dessous. Bonne lecture !

Qu’est-ce qu’un dispositif d’avantage en nature dans une entreprise ?

Ce système de rémunération accessoire n’est pas réservé aux travailleurs non salariés (TNS). C’est une faculté ouverte à tous les professionnels et qui s'utilise largement dans le monde professionnel.

Définition et caractéristiques des avantages en nature

Le concept d’avantage en nature intervient dans les entreprises lorsqu’une personne bénéficie de biens ou de services gratuitement ou à un prix inférieur à celui du marché et pour un usage personnel. Ainsi, l’utilisation d’un véhicule de société, d’un smartphone ou d’un ordinateur à titre privé se rencontre fréquemment dans la pratique.

Sauf exception prévue par les textes, une évaluation de cet avantage doit s’effectuer en vue de sa taxation, sur le plan social et fiscal. En effet, comme le précise le bulletin officiel de la Sécurité sociale, une rémunération peut s’octroyer en nature et non pas seulement en argent.

Différence avec les frais professionnels remboursés aux dirigeants

Ne confondez pas les avantages en nature avec les frais engendrés dans le cadre du travail et remboursés par l’entreprise. Ce sont des dépenses que débourse un salarié ou un dirigeant sur ses fonds personnels pour des besoins professionnels. Ils interviennent notamment lors de déplacements. Ainsi, les sommes perçues pour une note de frais n’entrent pas dans la rémunération accessoire.

Qui peut bénéficier d'un avantage en nature et comment ?

Ce processus de rémunération accessoire s’applique très largement dans les entreprises. Il peut revêtir des formes variées, selon l’activité, les besoins d’outils, de mobilité, de restauration, etc.

Qui peut bénéficier d'un avantage en nature ?

Les textes autorisent l’octroi de ces avantages :

- aux salariés du public comme du privé ;

- aux dirigeants assimilés salariés, soit le gérant minoritaire ou égalitaire de SARL, le président et le directeur général de SAS ou de SA ainsi que le gérant non associé d’EURL ;

- les dirigeants TNS, soit les travailleurs non salariés.

Quels entrepreneurs entrent dans la catégorie des TNS ?

Les dirigeants d’entreprise qui disposent de ce statut sont :

- les entrepreneurs en entreprise individuelle ;

- les associés de sociétés en nom collectif (SNC) ;

- les gérants majoritaires de SARL ;

- les gérants associés uniques d’EURL

- les gérants de sociétés civiles (s’ils sont rémunérés)

Les catégories d’avantages en nature

La palette de rémunérations accessoires en nature est large. Elle comprend :

- les avantages en nature NTIC, soit pour les nouvelles technologies de l’information et de la communication ;

- les avantages en nature pour les véhicules ;

- les avantages en nature liés à la carte carburant mise à disposition par l’employeur ;

- l’accès aux équipements sportifs de la société ;

- les avantages en nature sur le logement de fonction ;

- les avantages en nature pour la restauration (les repas et la nourriture en général avec le dispositif du titre-restaurant) ;

- les cadeaux et bons d’achat ;

- les remises de plus de 35 % sur le tarif public pour les biens ou services commercialisés par l’entreprise.

Notez toutefois que le dispositif de chèque-déjeuner ne peut pas s’utiliser pour des dirigeants TNS.

Comment est évalué l'avantage en nature d’un TNS ?

Un dirigeant au statut de TNS qui perçoit un bénéfice du fait de l'octroi d’un bien ou d’un service pour son usage personnel doit l’évaluer. Mais comment déterminer le montant de l’avantage ? Voici les méthodes autorisées, en général, et plus spécifiquement pour les travailleurs non salariés.

Les principes généraux : évaluation forfaitaire ou dépenses réelles

Les textes prévoient deux méthodes. Les avantages en nature font l’objet d’un calcul selon un barème officiel ou en fonction des dépenses réelles de l’entreprise. Tout dépend :

- du type d’avantage (tout n’est pas permis dans tous les cas de figure) ;

- du statut du bénéficiaire de l’avantage, salarié, dirigeant assimilé salarié ou TNS.

Pour en savoir plus sur les méthodes de calcul selon les cas, consultez nos autres articles relatifs à chaque catégorie d’avantages en nature : repas (nourriture ou titre-restaurant), logement, voiture, carte carburant, NTIC, etc. Vous pouvez également prendre connaissance de l’article qui traite des avantages en nature des dirigeants.

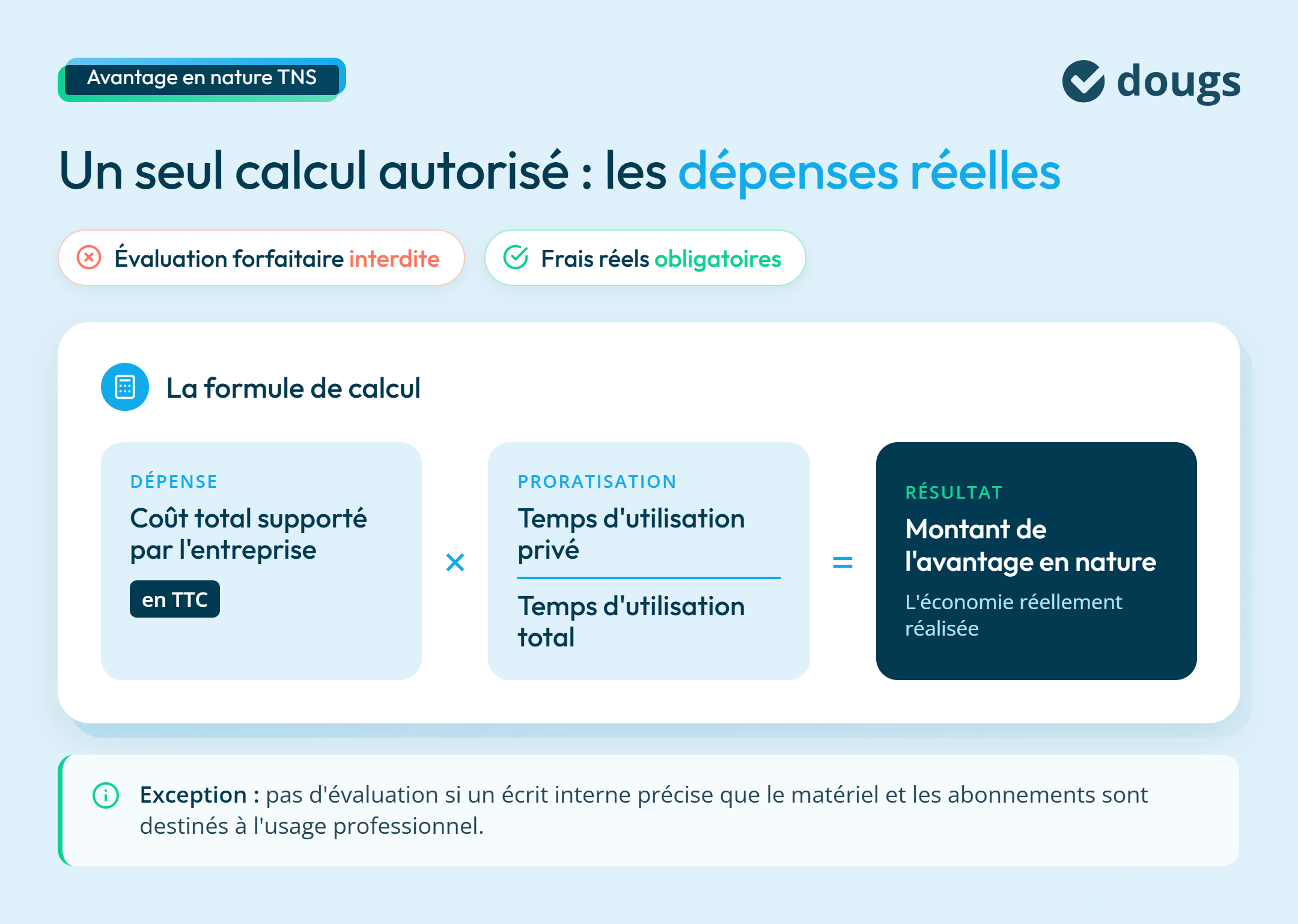

Les obligations à respecter pour les TNS : la méthode du réel

Cet article consacré aux travailleurs non salariés n’aborde pas l’évaluation forfaitaire. En effet, les dirigeants TNS ont interdiction de retenir cette méthode. Leurs avantages en nature sont obligatoirement calculés selon les frais réels. Le processus vise à déterminer l’économie réalisée par le bénéficiaire.

Pour évaluer le montant, procédez ainsi :

dépense totale de l’entreprise pour le service ou le produit x (temps d’utilisation à titre privé/temps d’utilisation total).

Notez que le prix à retenir pour chaque poste à évaluer est en TTC. En effet, si le dirigeant devait dépenser en réel à titre personnel, la somme serait bien TVA comprise.

Toutefois, les textes considèrent dans certaines situations que l’avantage est négligeable et ne nécessite pas d’évaluation. C’est le cas lorsqu’un document écrit dans l’entreprise précise que le matériel et les abonnements “consentis par l’employeur sont destinés à l’usage professionnel”.

Comment calculer l'avantage en nature d'une voiture dirigeante par exemple ?

L’article spécifique sur les avantages en nature relatifs aux véhicules détaille la manière de les évaluer. Vous y trouverez des calculs tant pour une voiture en location qu’en propriété, ainsi que pour toutes les dépenses annexes, entretien, carburant et assurance. Comme expliqué, si le dirigeant dispose d’un statut TNS, seule l’évaluation selon les dépenses réelles s’applique toutefois. La méthode forfaitaire est proscrite.

Comment est géré le traitement des avantages en nature pour un travailleur non salarié ?

La société met à votre disposition un véhicule tant pour le travail qu’à titre privé ? Vous utilisez une carte pour le carburant et l’entretien de la voiture ainsi que des outils informatiques ? Vous vivez avec votre famille dans un logement en location payé par l’entreprise ? Vous vous interrogez sur le plan des cotisations sociales, de l’impôt sur le revenu et de la comptabilité. Voici les réponses à ces questions pour les avantages en nature des TNS.

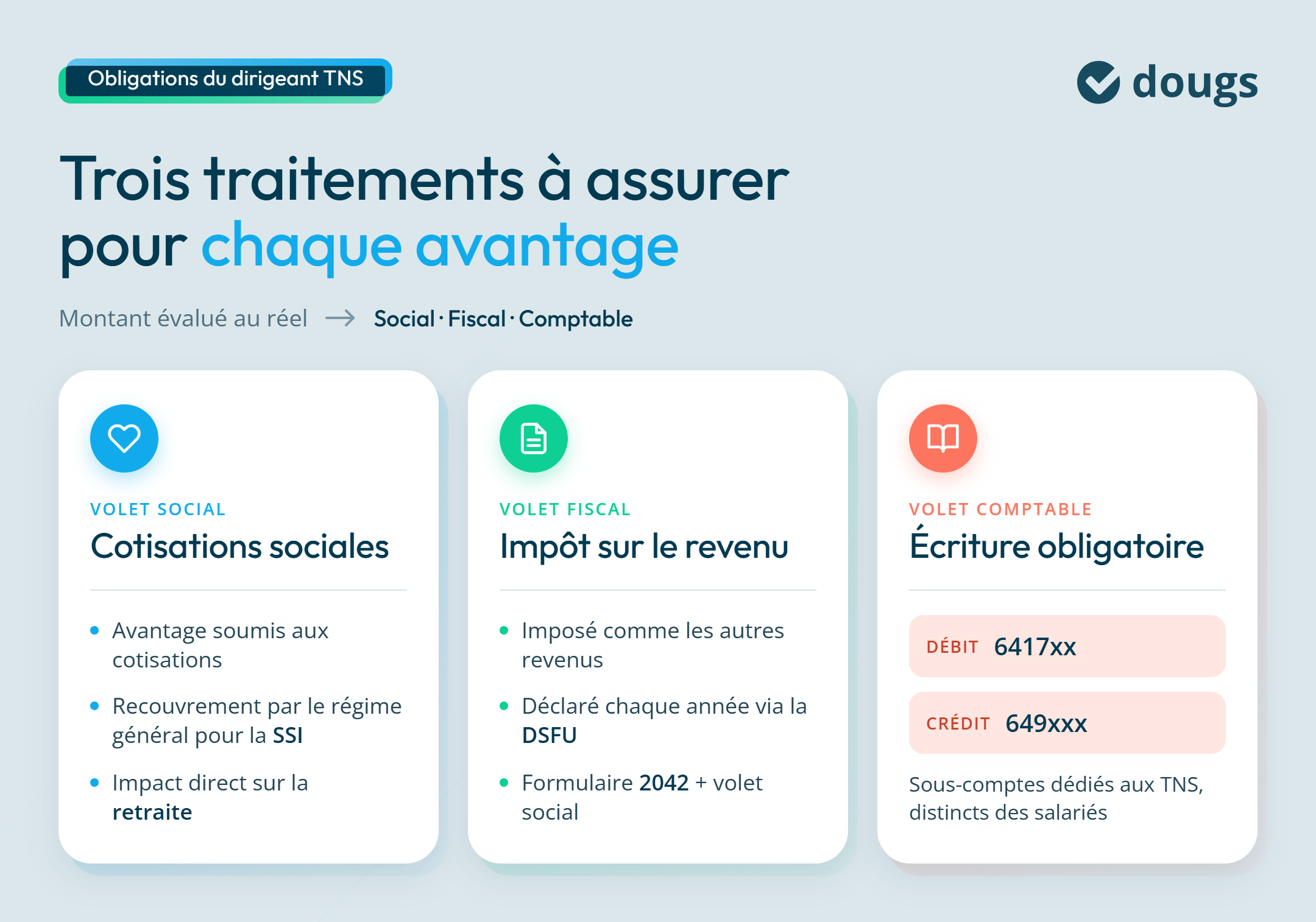

Quel est le traitement de l’avantage en nature TNS sur le plan social ?

Le travailleur non-salarié qui bénéficie d’une économie personnelle du fait de l’avantage en nature voit les sommes concernées soumises aux cotisations sociales.

Toutefois, quelques cas d’exonération existent. Entrent dans cette catégorie les titres-restaurant qui respectent des règles spécifiques. Mais, ce dispositif est interdit aux dirigeants TNS, vu que ce sont des montants forfaitaires.

La plupart des TNS adhèrent à la Sécurité sociale des indépendants (SSI). C’est le régime général de la Sécurité sociale qui recouvre toutes les cotisations du SSI, quelles que soient les caisses concernées. Aussi, tant pour un véhicule, du carburant, qu’un logement par exemple, le montant évalué selon les dépenses réelles entre dans la déclaration sociale des indépendants (DSI). Elle est remplacée depuis 2021 par la déclaration sociale et fiscale unique (DSFU).

De ce fait, le dispositif d’avantage en nature impacte la retraite du dirigeant, tout comme les autres aspects de sa rémunération.

Quel est le traitement fiscal de l’avantage en nature du TNS ?

Tout comme ces rémunérations accessoires en nature font l’objet d’un calcul de cotisations sociales, elles sont soumises à l’impôt sur le revenu. Il n’existe donc aucune différence entre les autres sources de revenus et l’avantage en nature au regard de l’impôt. Les montants sont donc à porter chaque année dans la déclaration de revenus. Depuis 2021, il s‘agit de la DSFU, déclaration unifiée pour les cotisations sociales comme pour l’impôt sur le revenu. Elle se remplit sur le site impots.gouv.fr (formulaire 2042 complété d’un volet social).

Comment comptabiliser les avantages en nature d'un gérant de SARL ?

La comptabilisation de l’avantage en nature est une obligation pour les dirigeants TNS.

Pour rappel, un gérant de SARL peut être minoritaire, égalitaire ou majoritaire. Dans les deux premiers cas, c’est un salarié assimilé. Dans le troisième, c’est un TNS. Le mode de comptabilisation demeure toutefois identique.

Pour ceux qui disposent d’une fiche de paie, l’avantage en nature se comptabilise comme toutes les informations relatives au salaire. Les TNS ne disposent pas, eux, de bulletins de salaire qui mentionnent l’avantage en nature. Il convient pourtant de procéder de la même manière. Tout comme pour leurs rémunérations, la comptabilisation s’opère dans des comptes de la classe 64. Veillez cependant à utiliser des sous-comptes spécifiques pour les TNS. Ainsi, vous les distinguez des salariés de l’entreprise et des dirigeants assimilés salariés.

Pour tous les gérants de SARL, comme pour les autres dirigeants, procédez ainsi à compter de 2025 (nouveau plan comptable général) :

- débit du compte 6417xx-avantages en nature, soit la somme incorporée à la rémunération brute taxable ;

- crédit d’un compte 649xxx pour le même montant, afin d’annuler l’écriture précédente, car la somme n’est pas versée au bénéficiaire.

Est-ce que l'avantage en nature fait partie du salaire brut du dirigeant ?

Pour les dirigeants du type assimilés salariés, l’avantage en nature figure sur la fiche de paie. Il entre ainsi dans le salaire brut en début de bulletin. Puis, il vient en déduction du salaire net à payer, car l’entreprise ne verse pas la somme en argent. Le dirigeant a déjà perçu ce montant, mais en nature.

En revanche, pour le dirigeant TNS, c’est différent. L’avantage en nature n’entre pas dans le salaire brut, étant donné qu’il s’agit d’un entrepreneur indépendant. Il ne dispose en effet pas de fiche de paie.

Pensez à confier la gestion des avantages en nature TNS à un spécialiste

Les TNS bénéficient d’un statut particulier, dans la mesure où ce ne sont pas des salariés ou assimilés salariés. Au regard du dispositif d’avantage en nature, des règles propres s’appliquent pour ces dirigeants d’entreprise. Vous vous trouvez dans cette situation ? Mieux vaut confier le traitement social et fiscal de vos rémunérations principales comme accessoires, ainsi que celui des dividendes, à un expert-comptable.

Ce professionnel vous garantit un respect de la réglementation, y compris quand elle évolue. Il vous soulage des tracas administratifs pour un coût annuel modeste. Il vous évite des risques sociaux comme fiscaux. C’est le prix de la tranquillité pour la bonne marche de votre business. Vous simplifier vraiment la vie, voilà le credo de Dougs, cabinet d’expertise comptable en ligne.

- Évaluez vos avantages en nature uniquement sur la base des dépenses réelles, car la méthode forfaitaire est interdite pour les TNS.

- Intégrez le montant de ces avantages dans votre déclaration sociale et fiscale unique pour assurer le calcul correct des cotisations et de l'impôt.

- Utilisez des sous-comptes spécifiques pour comptabiliser ces avantages afin de les distinguer des autres rémunérations.

Et si vous souhaitez sécuriser la gestion de vos avantages en nature, n'hésitez pas à contacter les experts Dougs pour un accompagnement personnalisé.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus