Se connecter

Se connecterBilan comptable : tout savoir pour gérer au mieux son entreprise

Le bilan comptable fait souvent partie de ces documents que vous produisez par obligation, sans toujours en comprendre pleinement le sens. Pourtant, derrière ce tableau parfois intimidant, se cache un outil clé pour savoir où en est réellement votre entreprise, ce qu’elle possède et ce qu’elle doit. Ce document peut donc devenir un vrai support de pilotage au quotidien.

Pour vous aider à y voir plus clair, je vais vous expliquer ce qu’est réellement un bilan comptable, comment le lire et comment l’exploiter pour prendre de meilleures décisions.

Et si vous souhaitez être accompagné pour l’établir ou l’interpréter, un expert-comptable, comme Dougs, peut vous aider.

Le bilan comptable est un document financier obligatoire qui présente, à un instant donné, la situation patrimoniale de votre entreprise.

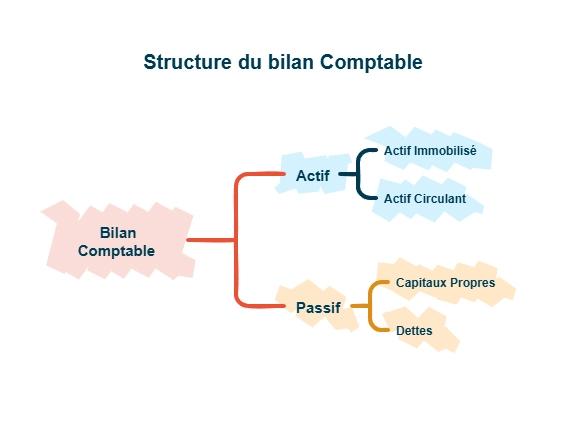

Il se compose de deux grandes parties :

- l’actif, qui correspond à ce que votre entreprise possède (trésorerie, stocks, matériel, créances),

- le passif, qui représente ce qu’elle doit (dettes, capitaux propres).

Ce document permet notamment de mesurer la santé financière de votre activité, d’analyser votre trésorerie, d’évaluer votre capacité à faire face à vos engagements et d’orienter vos décisions de gestion.

Si vous souhaitez comprendre en détail comment construire, lire et utiliser un bilan comptable pour mieux piloter votre entreprise, la suite de l’article vous apportera toutes les réponses nécessaires.

Qu'est-ce qu'un bilan comptable ?

Avant d’entrer dans les détails techniques, il est important de poser des bases claires.Le bilan comptable est souvent mentionné sans être réellement expliqué, alors qu’il constitue le point de départ de toute analyse financière.

Je vais donc commencer par définir précisément ce qu’est un bilan comptable et expliquer à quoi il sert.

Le bilan comptable : un repère utile pour piloter son entreprise

Le bilan comptable est un document financier qui fait partie des comptes annuels de l’entreprise. Il présente, à une date donnée, la situation patrimoniale de votre activité.

Concrètement, il dresse un état des lieux de ce que votre entreprise possède et de ce qu’elle doit.

Il se présente sous la forme d’un tableau composé de deux parties :

- l’actif, qui regroupe les biens détenus par l’entreprise ;

- le passif, qui correspond aux ressources utilisées pour financer ces éléments.

Le bilan comptable est établi à la clôture de l’exercice. Il est généralement accompagné d’un compte de résultat et, selon la taille de l’entreprise, d’une annexe.

À quoi sert le bilan comptable ?

Le bilan comptable permet d’obtenir une vision claire de la situation financière de votre entreprise à un instant donné.

Grâce au bilan comptable, vous pouvez notamment :

- apprécier la santé financière globale de votre entreprise ;

- analyser votre niveau de trésorerie et vos dettes ;

- comparer votre situation réelle à des prévisions ;

- disposer d’un support fiable pour échanger avec des partenaires ou des financeurs.

Pour résumer, le bilan comptable est à la fois un document obligatoire et un outil de lecture essentiel. Il décrit la situation financière de l’entreprise à une date donnée, sert à évaluer sa solidité et joue un rôle central dans l’analyse comptable. Une fois ces bases posées, il devient plus simple de comprendre sa structure et les informations qu’il contient.

Comment se compose un bilan comptable ?

Maintenant que le rôle du bilan comptable est plus clair, il est temps d’entrer dans sa structure.

Un bilan comptable peut paraître dense au premier regard, mais il repose en réalité sur une organisation simple et logique.

Comme je l'ai indiqué plus haut, il comprend l’actif et le passif de votre entreprise. Je vais donc vous expliquer ces deux composantes en détail.

L’actif : ce que possède l’entreprise

L’actif est composé de :

- l’actif immobilisé : les biens incorporels ou corporels que l’entreprise possède pour fonctionner (machine, logiciel, local, etc.) ainsi que les biens financiers comme les titres de participation ;

- l’actif circulant : son stock de matières premières, marchandises, produits finis, ses créances clients, son solde de caisse et ses comptes bancaires professionnels.

Le passif : ce que l’entreprise doit

Le passif se compose principalement :

- des capitaux propres : le capital social (apport de départ des associés), le report à nouveau non distribué, la réserve légale et le résultat de l’exercice comptable ;

- des dettes : les dettes fournisseurs, les dettes fiscales et sociales, les dettes envers les associés (solde des comptes courants d’associés), les charges à payer.

Il permet de comprendre si l’entreprise fonctionne plutôt avec ses propres ressources ou grâce à des financements externes.

En clair, le bilan comptable repose sur une structure simple : l’actif montre ce que l’entreprise possède, tandis que le passif explique comment ces éléments ont été financés.

Ces deux parties sont toujours équilibrées, ce qui garantit la cohérence du document.

Le bilan comptable simplifié : dans quels cas est-il possible ?

Après avoir vu la structure d’un bilan comptable classique, une question revient souvent : est-il toujours nécessaire d’établir un bilan détaillé ? La réponse est non.

Dans certaines situations bien précises, il est possible d’opter pour un bilan comptable simplifié. Je vous explique ce que cela signifie et dans quels cas vous pouvez en bénéficier.

Qu’est-ce qu’un bilan comptable simplifié ?

Le bilan comptable simplifié reprend le même principe qu’un bilan classique : il présente l’actif et le passif de l’entreprise à la clôture de l’exercice. La différence tient surtout à son niveau de détail.

Concrètement, certaines rubriques sont regroupées et le nombre de postes est réduit. L’objectif est de proposer une lecture plus synthétique, tout en conservant une vision fidèle de la situation financière de l’entreprise.

Quelles entreprises peuvent établir un bilan comptable simplifié ?

Le recours au bilan comptable simplifié est possible sous conditions.

Pour les sociétés et entreprises commerciales, il faut respecter au moins 2 des 3 seuils suivants :

- un total de bilan inférieur à 4 millions d’euros ;

- un chiffre d’affaires inférieur à 8 millions d’euros ;

- un effectif moyen inférieur à 50 salariés.

Pour les entreprises individuelles, le bilan simplifié est également autorisé, à condition de respecter des seuils de chiffre d’affaires :

- moins de 840 000 € pour une activité de vente ;

- moins de 254 000 € pour une activité de prestation de services.

Même simplifié, ce bilan reste structuré autour de l’actif et du passif, avec un total équilibré entre les deux.

Si vous souhaitez approfondir le sujet, je vous invite à consulter notre article dédié au bilan comptable simplifié.

En résumé, le bilan comptable simplifié permet d’alléger la présentation des comptes lorsque la taille de l’entreprise le permet. Il conserve la logique du bilan classique, tout en réduisant le nombre de postes à analyser.

Les différents types de bilan comptable

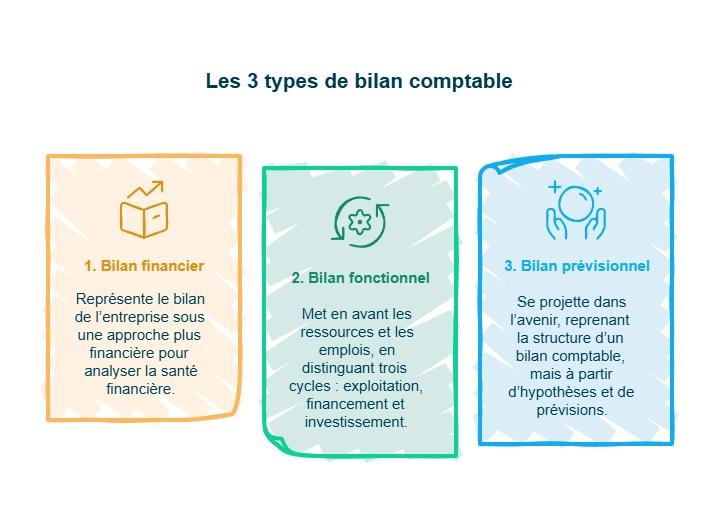

Le bilan comptable “classique” n’est pas le seul outil utilisé pour analyser une entreprise. Selon votre besoin, certains bilans proposent un angle de lecture différent, avec un objectif précis. Parmi ceux-ci, on retrouve :

- le bilan financier ;

- le bilan fonctionnel ;

- le bilan prévisionnel.

Le bilan financier

Le bilan financier reprend le bilan comptable sous un angle différent afin d’analyser plus finement la solidité de l’entreprise.

Comme pour le bilan comptable, il comporte une colonne actif-passif. Cependant, le classement change.

En effet, les postes de l’actif et du passif sont reclassés selon :

- le degré de liquidité pour l’actif ;

- le degré d’exigibilité pour le passif.

Ce reclassement permet d’évaluer plus finement la capacité de l’entreprise à faire face à ses engagements financiers.

Le bilan financier est souvent utilisé par des tiers, comme les banques ou les investisseurs, pour apprécier la solidité financière de l’entreprise.

Le bilan fonctionnel

Le bilan fonctionnel propose une lecture différente du bilan comptable. Il met en avant les ressources (origine des flux de trésorerie) et les emplois (destination de ces flux), en distinguant trois cycles :

- le cycle d’exploitation ;

- le cycle de financement ;

- et le cycle d’investissement.

Cette approche permet de mieux comprendre l’origine et l’utilisation des flux financiers, et d’identifier ce qui soutient ou freine l’activité.

Le bilan prévisionnel

Le bilan prévisionnel se projette dans l’avenir. Il reprend la structure d’un bilan comptable, mais à partir d’hypothèses et de prévisions.

Il sert notamment à :

- anticiper l’évolution de la situation financière ;

- préparer un projet (création, développement, investissement) ;

- tester la viabilité d’une stratégie.

Contrairement aux autres bilans, il ne repose pas sur des données passées, mais sur des estimations.

Pour résumer, chaque type de bilan répond à un objectif précis :

- le bilan comptable décrit une situation réelle à une date donnée ;

- les bilans financier et fonctionnel proposent des angles d’analyse complémentaires ;

- le bilan prévisionnel, quant à lui, permet d’anticiper et de préparer l’avenir.

Comment lire et analyser un bilan comptable ?

Une fois les différents types de bilans identifiés, encore faut-il savoir les lire correctement.

Dans cette partie, je vous explique comment aborder la lecture d’un bilan et quels éléments observer en priorité.

Lire un bilan comptable : comprendre une situation à un instant donné

La lecture d'un bilan comptable commence toujours par une vision d’ensemble :

- ce que l’entreprise possède (actif) ;

- ce qu’elle doit (passif) ;

- l’équilibre entre les deux.

Cette première approche permet déjà de repérer si la structure financière semble cohérente ou si certains postes attirent l’attention.

Analyser l’actif, le passif et la trésorerie

Pour aller plus loin, il est utile d’examiner certains postes clés du bilan.

Du côté de l’actif, l’analyse permet notamment de :

- identifier le poids des immobilisations ;

- vérifier le niveau des stocks ;

- observer les créances clients ;

- évaluer la trésorerie disponible.

Du côté du passif, l’attention porte principalement sur :

- l’importance des capitaux propres ;

- le niveau d’endettement ;

- les dettes à court terme.

La comparaison entre actif et passif aide à comprendre comment l’entreprise est financée et si sa trésorerie permet de faire face aux échéances.

À quoi sert l’analyse du bilan comptable ?

Analyser un bilan comptable permet de prendre du recul sur la gestion de l’entreprise. Cette lecture peut aider à :

- repérer des tensions de trésorerie ;

- anticiper des besoins de financement ;

- préparer des échanges avec des partenaires ou des financeurs ;

- orienter certaines décisions pour l’exercice suivant.

Même sans entrer dans des calculs complexes, cette analyse apporte des informations utiles pour piloter l’activité.

Pour résumer, lire et analyser un bilan comptable consiste à comprendre la situation financière de l’entreprise à un instant donné, en observant l’actif, le passif et leur équilibre.

Cette lecture permet d’identifier des points de vigilance et d’éclairer les décisions de gestion.

Les obligations légales autour du bilan comptable

Au-delà de son utilité pour piloter votre entreprise, le bilan comptable s’inscrit dans un cadre légal précis. Périodicité, durée de conservation, validation : certaines règles doivent être respectées pour rester en conformité.

Je vous propose de faire le point, simplement, sur les principales obligations à connaître.

Quand faire votre bilan comptable ?

Le bilan comptable doit être établi une fois par an, à la clôture de l’exercice comptable. Cette date n’est pas obligatoirement fixée au 31 décembre : l’entreprise peut choisir une autre date de clôture, en fonction de son activité ou de ses contraintes.

Dans le cadre d'une création d'entreprise, vous allez déterminer la date de votre premier arrêt comptable.Vous pouvez choisir le 31 décembre et clôturer un premier exercice inférieur à 12 mois. Il est également possible de dépasser cette durée, sans toutefois excéder 24 mois ni inclure plus de deux 31 décembre.

Combien de temps conserver les bilans comptables ?

Les documents relatifs aux comptes annuels comme le bilan comptable, le compte de résultat et les annexes doivent être conservés pendant 10 ans à partir de la clôture de l’exercice comptable.

Ce délai de conservation des documents fiscaux est imposé aux entreprises afin de donner à l’administration la possibilité de mener des contrôles a posteriori. Les documents comptables sont à conserver à titre de preuve.

En fiscalité, ce délai est de 6 ans pour tous les documents pouvant être utiles au contrôle de l’administration fiscale.

En cas de contrôle fiscal, si vous n’avez pas conservé les documents, vous vous exposez à des amendes.

Qui peut établir et valider un bilan comptable ?

Ce n’est pas obligatoire de recourir aux services d’un expert-comptable pour établir ou faire valider votre bilan comptable. Cependant, il est fortement recommandé de faire établir et vérifier votre liasse fiscale par un expert-comptable.

Ce dernier pourra également vous épauler dans l’interprétation des résultats de votre entreprise et dans les mesures à prendre.

À noter que si vous décidez d’externaliser votre comptabilité, vous ne pouvez la confier qu’à un expert-comptable ou à un cabinet d’expertise comptable.

Pour résumer, le bilan comptable répond à des règles précises :

- il doit être établi chaque année ;

- conservé pendant plusieurs années ;

- et respecter un cadre de validation défini par la loi.

Bien connaître ces obligations permet d’éviter les risques et de gérer sa comptabilité plus sereinement.

Comment faire un bilan comptable ?

Après avoir vu le cadre légal, il est temps de passer au concret : comment établir un bilan comptable, en pratique ? La réponse dépend surtout de votre niveau d’accompagnement et de la complexité de votre activité.

Je vous explique les grandes options possibles et leurs limites.

Quelle présentation pour un bilan comptable ?

Un bilan comptable peut être présenté de différentes manières, sans que cela change son contenu.

Le plus souvent, il prend la forme :

- d’un tableau en deux colonnes, avec l’actif à gauche et le passif à droite ;

- ou d’un formulaire normalisé, transmis à l’administration et au greffe.

Quelle que soit la présentation, l’essentiel reste le même : recenser correctement l’actif et le passif, et respecter l’équilibre entre les deux.

Peut-on faire son bilan comptable soi-même ?

Sur le principe, il est possible d’établir son bilan comptable sans faire appel à un professionnel. Cette option peut sembler attractive, notamment pour réduire les coûts.

Cependant, le bilan comptable reste un exercice technique. Il suppose :

- une bonne maîtrise des règles comptables ;

- une saisie fiable des opérations ;

- une capacité à interpréter correctement les chiffres.

En pratique, les erreurs peuvent avoir des conséquences, notamment lors d’un contrôle ou dans la prise de décisions de gestion.

Pourquoi se faire accompagner pour établir son bilan ?

Se faire accompagner permet de sécuriser l’établissement du bilan comptable et de gagner du temps. Un professionnel vérifie la cohérence des comptes, s’assure du respect des règles et vous aide à interpréter les résultats.

Cet accompagnement est aussi utile pour :

- anticiper certaines obligations ;

- identifier des points de vigilance ;

- prendre des décisions adaptées à la situation de votre entreprise.

Si vous souhaitez déléguer tout en gardant de la visibilité sur vos chiffres, un cabinet en ligne peut être une solution simple. Chez Dougs, vous disposez d’un outil connecté à votre compte bancaire professionnel et d’un accompagnement par des experts-comptables. Concrètement, cela vous permet de :

- automatiser une partie du suivi comptable au fil de l’année ;

- sécuriser votre bilan grâce à des contrôles et validations ;

- obtenir des réponses claires pour interpréter vos chiffres et prendre de meilleures décisions.

En clair, faire un bilan comptable consiste avant tout à présenter correctement l’actif et le passif, dans un cadre normé.

S’il est possible de le réaliser seul, l’accompagnement permet de limiter les risques et d’exploiter plus sereinement les informations qu’il contient. Cette approche facilite la gestion quotidienne tout en assurant la conformité de votre entreprise.

Le bilan comptable permet de prendre du recul sur la situation financière de votre entreprise, à un moment précis.

En structurant ce que vous possédez et ce que vous devez, il aide à analyser l’équilibre financier, à suivre la trésorerie et à orienter les décisions de gestion.

Utilisé correctement, ce document devient un véritable outil de pilotage, au-delà d’une simple obligation annuelle.

Pour fiabiliser ces analyses et rester concentré sur votre activité, l’appui d’un expert-comptable est un vrai levier. Avec Dougs, vous bénéficiez d’un accompagnement clair, d’outils connectés et de conseils adaptés à vos enjeux.

FAQ sur bilan comptable

Combien coûte un bilan comptable chez un comptable ?

Le prix d’un bilan comptable peut varier du simple au double en fonction de la taille de votre entreprise.

Par exemple, pour une petite entité, le bilan comptable coûte généralement entre 1200 et 2500 € hors taxe. Ce prix comprend tous les travaux de fin d’année comptable.

Pour faire diminuer la facture, vous pouvez faire appel à un cabinet d’experts-comptables en ligne. Le coût d’un expert-comptable en ligne tourne autour des 70 € par mois.

Chez Dougs, ce tarif comprend, entre autres, la réalisation de votre bilan comptable, de votre liasse fiscale et de votre compte de résultat ainsi que le suivi et la préparation de votre déclaration de TVA.

Quelle est la différence entre un bilan comptable et un compte de résultat ?

Alors que le bilan comptable demeure une image du patrimoine de l’entreprise au dernier jour de l’exercice comptable, le compte de résultat présente le cumul des flux sur un exercice comptable.

Le compte de résultat tient notamment compte de l’ensemble des produits et des charges. Il présente le même solde que le résultat présent au passif du bilan.

Comment réaliser le bilan d’une association ?

Les associations soumises à des obligations comptables doivent établir un bilan suivant un plan comptable spécifique aux associations, avec un actif et un passif à communiquer à l'administration.

Le bilan comptable d’une association doit comprendre :

- les biens immobiliers, les meubles, les stocks divers ou encore le matériel que possède l’association ;

- ce que ses adhérents et les donateurs doivent à l’association ;

- les dettes de l'association auprès de ses fournisseurs et ses partenaires financiers ;

- le montant dont l’association dispose sur son compte en banque.

Où trouver le chiffre d’affaires dans un bilan comptable ?

Le chiffre d’affaires de votre entreprise ne figure pas directement sur votre bilan comptable. Celui-ci est présent sur le compte de résultat, associé au bilan comptable, dans la rubrique des « produits d’exploitation ».

Comment faire le bilan comptable de votre entreprise ?

Établir un bilan comptable n’est pas nécessairement toujours aisé. Si vous êtes un professionnel, un artisan, un commerçant ou encore un consultant, n’hésitez pas à faire appel à un vrai professionnel, à savoir un expert-comptable, comme Dougs.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus