Dirigeants, améliorez votre rémunération grâce aux dividendes !

Dividendes : de quoi s’agit-il?

Lorsqu’une SASU réalise des bénéfices, sous certaines conditions, il est possible pour son Président, qui est aussi l’actionnaire unique de la société, de se rémunérer sous la forme de dividendes. La distribution des dividendes peut améliorer la rémunération du Président de SASU.

Dividendes : pour qui ?

Par principe, la condition sinequanone pour prétendre aux dividendes repose sur la qualité d’associé. Dans le cadre d’une SASU, l’associé unique est aussi dans l’extrême majorité des cas le mandataire social. C’est-à-dire le président.

À lire pour aller plus loin : Qu’est-ce que les dividendes ?

Suivez 18 actions de cette checklist et optimisez dès maintenant votre tréso !

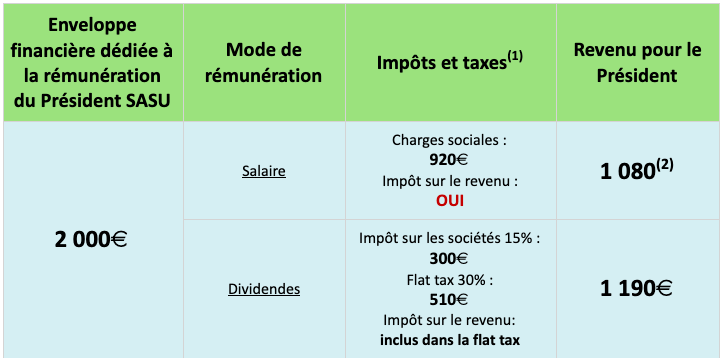

Dividendes : combien ?

Il n’y pas de montant prédéterminé ou plafonné. Il convient en réalité de bien arbitrer entre salaire et dividendes. En revanche, restent quelques constantes : aucun dividende ne peut être distribué avant déduction de l’impôt sur les sociétés (IS) sur les bénéfices. Par ailleurs, les revenus issus des dividendes sont ensuite soumis à une flat tax (PFU).

S’agissant de l’IS, celui-ci vient frapper le résultat de la société s’il est positif à la fin d’un exercice comptable. C’est le cas lorsqu’après déduction des charges pesant sur l’activité (salaire, note de frais, charges de fonctionnement…), il reste une somme dans les comptes de la SASU. C’est alors un bénéfice imposable au titre de l’impôt sur les sociétés.

Ce bénéfice est en principe imposé avec un taux de 15 % si le chiffre d’affaires est inférieur à 7,63 millions d’euros. Mais lorsque ce plafond de chiffre d’affaires est dépassé, ce taux grimpe à 28 %.� Après déduction de l’IS, la somme restante peut alors faire l’objet d’une distribution de dividendes.

Si le Président décide de percevoir des dividendes, ces derniers doivent encore faire l’objet de prélèvements obligatoires au titre de l’impôt sur le revenu et des prélèvements sociaux. En principe, tout est inclus au titre de la flat tax qui est fixée de manière forfaitaire au taux de 30%.

Au final, on ne peut que constater que les dividendes souffrent d’une forme de double imposition : l’une au titre de l’ IS et l’autre au titre de la flat tax.

À lire aussi : Des dividendes ? Choisissez la SASU !

Ce régime d’imposition rend la distribution des dividendes moins attractive qu’il n’y paraît en comparaison avec un salaire. D’autant plus que les prélèvements obligatoires pesant sur les dividendes, contrairement au salaire, n’apportent aucun droit sociaux en contrepartie.

Autrement dit, les dividendes ne permettent pas par exemple de valider les trimestres de retraite de base du Président ou d’améliorer le montant de ses indemnités journalières maladie.

Cela dit, d’un point de vue purement comptable, les dividendes restent avantageux pour le président. Mais il n’est pas opportun de se rémunérer exclusivement sous la forme de dividendes. Au contraire, avoir un salaire minimum est plus que souhaitable.

Comment distribuer des dividendes ?

Lorsque la SASU réalise des bénéfices, avant de distribuer des dividendes, il faut satisfaire un préalable relatif à la libération du capital social et à la constitution d’une réserve légale(1). Ensuite, c’est par la convocation d’une assemblée générale ordinaire d’approbation des comptes que la distribution de dividendes devient alors possible (2).

1) Le préalable : un capital social libéré et la constitution d’une réserve légale

Il est impératif que le capital social de la SASU soit préalablement libéré par l’actionnaire unique. À défaut, aucun dividende ne peut être distribué.

Par ailleurs, il est également obligatoire d’affecter au moins 5 % du montant des bénéfices réalisés par la société dans un compte de réserve légale, jusqu’à ce que cette dernière atteigne 10% du capital social.

2) Convoquer une assemblée générale ordinaire d’approbation des comptes

La distribution des dividendes se décide lors d’une assemblée générale ordinaire d’approbation des comptes. Cette assemblée générale peut avoir lieu dans un délai maximum de 6 mois après l’arrêté des comptes annuels. Dans tous les cas, il convient de suivre la procédure prévue par les statuts de la SASU.

Dividendes : les conseils de Dougs !

- La perception de dividendes constitue un revenu du capital. À ce titre, il est important de veiller à ne pas être redevable de la taxe Puma. Cette dernière peut être due lorsque le Président ne se verse pas de salaire ou un salaire insuffisant.

- Les prélèvements obligatoires pesant sur les dividendes n’accordent aucun droit au Président en contrepartie. Il en va différemment des cotisations sociales prélevées sur le salaire du Président. Bien que ces cotisations soient élevées, elles octroient au Président des droits sur sa protection sociale. C’est pour ainsi dire une forme de rémunération différée (à commencer par la retraite). Il convient dès lors d’opérer un arbitrage entre salaire et dividendes.

- Il est possible d’éviter de payer la flat tax de 30% en optant pour une imposition selon le barème progressif de l’impôt sur le revenu. Dès lors, les dividendes s’ajoutent aux autres revenus du foyer fiscal, puis l’ensemble est soumis au barème progressif par tranches de l’impôt sur le revenu. Il faut savoir que cette option est globale et concerne donc tous les revenus du capital initialement soumis à la flat tax. Par conséquent, il convient donc de faire quelques calculs préalables. Cette option se révèle intéressante si le Président n’est pas imposable à l’impôt sur le revenu ou très faiblement. Dans tous les cas, il faut considérer l’ensemble des revenus du Président et son taux marginal d’imposition.

CESU, chèques-vacances, indemnité kilométriques… Découvrez encore plus d’outils pour optimiser votre rémunération de président !

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus