Tout savoir sur le rôle et les responsabilités du gérant de SARL

1 mois de compta OFFERT

Vous vous apprêtez peut-être à devenir gérant d’une société à responsabilité limitée (SARL), ou vous êtes en plein projet de création de SARL. Et là, un doute arrive : qu’est-ce que cela implique vraiment d’être gérant ? Quels sont mes droits ? Mes obligations ? Et quels sont les risques si je me trompe ?

Ces questions sont essentielles, car le rôle de gérant structure toute l’organisation de votre entreprise.

Pour vous aider à comprendre précisément ce que recouvre ce statut, ce guide vous explique le rôle du gérant, ses pouvoirs, ses responsabilités, son statut social, ses modes de rémunération et les règles qui encadrent sa nomination ou son remplacement.

Et si vous êtes en phase de création et que vous souhaitez sécuriser vos démarches, Dougs peut vous accompagner pour la création de votre SARL en ligne.

Le gérant d’une SARL est la personne qui dirige l’entreprise et la représente dans tous les actes importants : contrats, décisions du quotidien et gestion financière.

Il peut être associé ou non : la loi n’impose pas au gérant de détenir des parts sociales. En revanche, sa situation (gérant majoritaire, minoritaire ou égalitaire) a un impact direct sur son statut social.

Selon qu’il détienne ou non la majorité des parts, il relève

- soit du régime des indépendants (cotisations plus faibles, protection plus limitée),

- soit du régime général (meilleure couverture sociale, hors chômage).

Et parce qu’il engage la société dans chaque acte, il doit aussi respecter plusieurs règles :

- informer les associés ;

- organiser l’assemblée générale annuelle ;

- suivre les obligations légales ;

- et agir dans l’intérêt de la SARL.

En cas de faute importante, certaines responsabilités peuvent lui être imputées personnellement.

Si vous souhaitez aller plus loin et éviter les pièges courants de la gérance, la suite de l’article détaille chaque point clairement et simplement.

Qu’est-ce qu’un gérant de SARL ?

Avant de parler des obligations ou des responsabilités, commençons par les bases : qu’est-ce qu’un gérant de SARL et quel est exactement son rôle ?

Le rôle du gérant

Pour faire simple : le gérant, c’est la personne qui pilote la SARL au quotidien.

Il est le représentant légal de la société, c’est-à-dire qu’il peut agir au nom de l’entreprise et pour son compte.

En pratique, cela veut dire qu’il peut par exemple :

- signer un contrat avec un fournisseur ;

- embaucher un salarié ;

- ouvrir un compte bancaire professionnel ;

- gérer la trésorerie ;

- prendre toutes les décisions nécessaires au fonctionnement courant.

Les différents types de gérance

Une SARL doit obligatoirement avoir au moins un gérant. Mais selon la situation, plusieurs configurations sont possibles.

- Gérant associé ou gérant non associé

Le gérant peut être :

- associé (il détient des parts de la société) ;

- non associé (par exemple une personne externe recrutée pour diriger l’entreprise au quotidien).

- Gérant majoritaire, minoritaire ou égalitaire

Selon les parts de capital qu’il détient, seul ou avec sa famille proche, le gérant peut aussi être :

- gérant majoritaire, s'il possède plus de 50 % des parts. Dans ce cas, il détient la majorité des droits de vote en assemblée générale, ce qui lui permet de prendre les décisions importantes de la société ;

- gérant égalitaire, s'il détient exactement 50 % des parts ;

- gérant minoritaire, s'il détient moins de 50 % des parts.

Dans les deux derniers cas (égalitaire et minoritaire), le gérant assure la direction quotidienne de la SARL, mais les décisions stratégiques restent soumises au vote des associés.

En résumé, le gérant est la personne qui dirige la SARL au quotidien. Il représente légalement la société et prend les décisions courantes.

Selon sa situation (associé ou non, majoritaire ou minoritaire), son statut change, ce qui influence directement ses pouvoirs, ses responsabilités, son régime social et sa rémunération.

Nomination du gérant : conditions, éligibilité et procédure

Maintenant que vous savez ce qu’est un gérant et les différents types de gérance possibles, une question arrive naturellement : qui peut réellement devenir gérant ? Et surtout, comment se passe sa nomination ?

Voici ce qu’il faut retenir pour ne pas faire d’erreur.

Qui peut devenir gérant ?

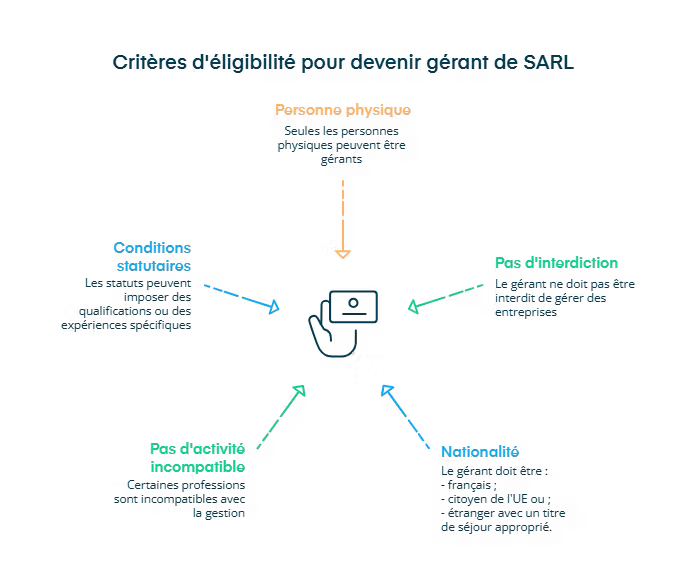

Allons droit au but : tout le monde ne peut pas devenir gérant de SARL. Le Code de commerce (article L223-18) fixe plusieurs conditions précises.

- Le gérant doit obligatoirement être une personne physique

Une société ne peut pas être gérante d�’une SARL. Seule une personne physique peut occuper cette fonction.

- Il ne doit pas être interdit de gérer

Le futur gérant ne doit pas être frappé d’une interdiction :

- de gérer ;

- d’administrer ;

- ou de diriger une entreprise commerciale.

C'est le cas notamment lorsqu’un tribunal l’a sanctionné pour des fautes graves liées à la gestion d’entreprise (fraude, abus de biens sociaux, banqueroute…), ou lorsqu’il a fait l’objet d’une faillite personnelle.

Tant que cette interdiction existe, il ne peut pas diriger une société commerciale.

- Il doit avoir la nationalité ou le titre de séjour approprié

Le gérant doit être :

- de nationalité française ;

- ressortissant d’un autre état membre de l’Union européenne (Allemagne, Italie, Espagne, etc.) ;

- titulaire d’un titre de séjour autorisant l’exercice d’une activité commerciale en France.

- Il ne doit pas exercer une activité incompatible

Certaines professions réglementées sont incompatibles avec la fonction de gérant de SARL, en raison de règles déontologiques ou légales propres à ces métiers.

C’est notamment le cas des avocats, notaires, commissaires de justice ou encore de certaines professions médicales, qui ne peuvent pas exercer librement une activité commerciale ou diriger une société commerciale comme une SARL, sauf exceptions strictement encadrées.

- Il doit respecter les conditions prévues dans les statuts

Les statuts peuvent aussi imposer :

- une qualification particulière ;

- une expérience minimum ;

- une limite d’âge…

Comment nomme-t-on un gérant ?

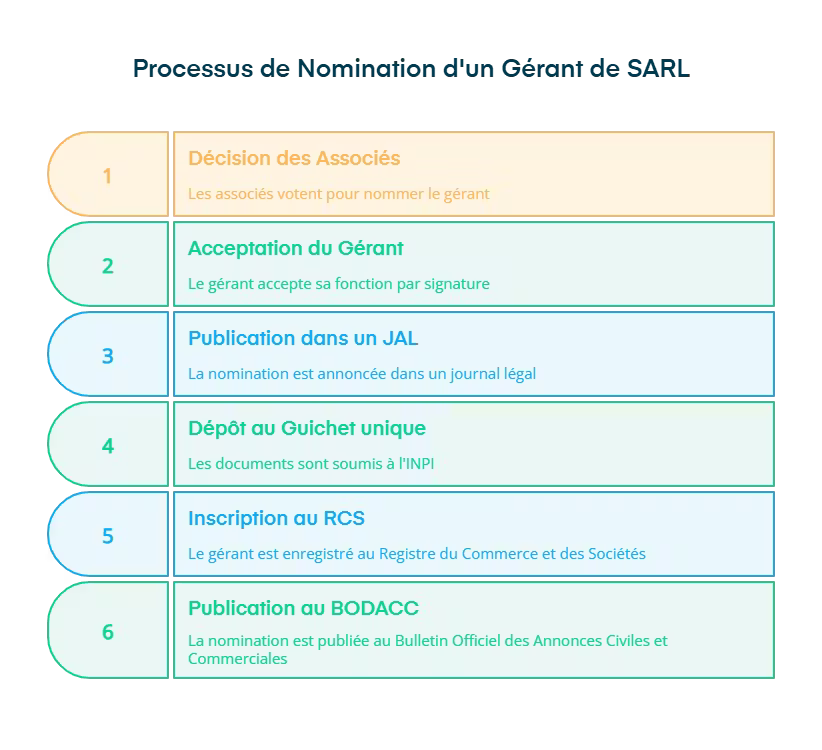

Une fois la bonne personne trouvée, reste à passer à la nomination. Et bonne nouvelle, le processus est simple tant qu’on respecte les 3 étapes suivantes :

- Nomination par les associés.

- Publication dans un journal d’annonces légales.

- Dépôt au guichet unique.

Étape 1 : Nomination par les associés

Le gérant est nommé :

- soit dans les statuts au moment de la création de la SARL ;

- soit par acte séparé (procès-verbal d’assemblée), ce qui est plus simple en cas de changement futur.

La nomination est décidée par les associés qui représentent la majorité des parts sociales.

Le gérant doit ensuite accepter sa fonction en signant l’acte.

NB : il vaut mieux éviter d’inscrire son nom dans les statuts. En cas de changement de gérance, la procédure serait bien plus longue et coûteuse.

Étape 2 : Publication dans un journal d’annonces légales (JAL)

Pour rendre la nomination opposable aux tiers, une annonce doit être publiée dans un journal d’annonces légales du département du siège social.

Elle doit contenir :

- la raison sociale ;

- la forme juridique (SARL) ;

- le capital social ;

- l’adresse du siège ;

- le numéro RCS ;

- les nom, prénom et adresse du nouveau gérant ;

- et le cas échéant, ceux de l’ancien gérant.

Cette publication doit être faite dans le mois qui suit la nomination.

Étape 3 : Dépôt au Guichet unique

Dernière étape : informer officiellement l’administration.

Ce dépôt permet :

- la transmission du dossier au greffe du tribunal de commerce ;

- l’inscription du gérant au Registre du commerce et des sociétés (RCS) ;

- la publication de l’annonce au bulletin officiel des annonces civiles et commerciales (BODACC).

Cette déclaration se fait entièrement en ligne sur le Guichet unique de l’INPI. Vous remplissez le formulaire sur le Guichet unique, vous ajoutez les documents nécessaires, et la plateforme transmet automatiquement le dossier au greffe.

En bref, pour nommer un gérant de SARL, vous devez d’abord vérifier qu’il remplit bien les conditions légales :

- être une personne physique ;

- avoir le droit de gérer ;

- disposer d’une nationalité ou d’un titre de séjour adapté ;

- et ne pas exercer une activité incompatible.

Les statuts peuvent aussi prévoir des critères supplémentaires (âge, diplôme, expérience).

Une fois la personne choisie, les associés la nomment dans les statuts ou plus simplement, dans un acte séparé.

Ensuite, il faut publier un avis dans un journal d’annonces légales, puis déclarer la nomination via le Guichet unique pour l’inscription au RCS.

Pouvoirs du gérant : ce qu’il peut faire (ou non)

Maintenant que vous savez comment un gérant est nommé, voyons ce qu’il peut réellement faire une fois en fonction.

C’est un point clé, car beaucoup d’associés découvrent seulement après coup l’étendue ou les limites du rôle du gérant.

Les pouvoirs du gérant vis-à-vis des tiers

Dans ses rapports avec les personnes extérieures à la société (clients, banques, fournisseurs, administrations…), le gérant dispose de très larges pouvoirs.

Il peut accomplir tous les actes de gestion nécessaires dans l’intérêt de la société.

En d’autres termes, il représente officiellement la SARL et peut agir en son nom sans devoir demander l’accord préalable des associés pour chaque décision.

Les limites liées à l’objet social

Cependant, même si ses pouvoirs sont larges, le gérant doit toujours rester dans le cadre :

- de l’objet social de la SARL (défini dans les statuts) ;

- et des missions attribuées par les statuts.

L’objet social, c’est l’activité de l’entreprise, ce pour quoi elle a été créée et donc ce qu’elle a le droit de faire. Si le gérant agit en dehors, il prend un risque personnel et peut engager sa responsabilité.

Les limites fixées par les associés (et leur portée réelle)

Les associés peuvent aussi décider de restreindre les pouvoirs du gérant dans les statuts.

Par exemple, ils peuvent demander :

- un accord préalable pour un emprunt bancaire ;

- un plafond de dépenses ;

- une validation avant une opération importante.

Mais attention, ces limitations ne s’appliquent qu’en interne. Elles n’ont aucun effet sur les tiers.

Cela signifie que même si le gérant dépasse une limite statutaire, la décision reste valable pour les tiers.

La seule conséquence est interne. Le gérant pourra être tenu responsable d’avoir enfreint les règles fixées par les associés.

Imaginons par exemple une SARL dans laquelle les statuts prévoient que le gérant ne peut pas signer un contrat de plus de 300 000 € sans consulter les associés.

Un jour, le gérant signe tout de même un contrat de 450 000 € parce qu’il estime que c’est une opportunité intéressante.

Deux choses se passent :

- Pour le fournisseur, le contrat est parfaitement valable, car la limitation statutaire n’est pas opposable aux tiers.

- Pour les associés, le gérant a dépassé ses pouvoirs : ils pourront alors lui reprocher d’avoir enfreint les statuts et engager sa responsabilité personnelle.

Cet exemple montre bien que les clauses limitatives servent surtout à organiser la gouvernance interne, mais ne protègent pas la société vis-à-vis des tiers.

En bref, le gérant peut agir librement au nom de la SARL et représenter l’entreprise auprès des tiers. Ses pouvoirs sont très larges, tant qu’il reste dans le cadre de l’objet social et des statuts.

Les associés peuvent limiter certains actes, mais ces règles ne valent qu’en interne. Vis-à-vis des tiers, les décisions du gérant restent valables. S’il dépasse ses pouvoirs, il peut uniquement engager sa responsabilité personnelle.

Responsabilités du gérant : les risques à connaître en 2026

Après les pouvoirs du gérant, il est logique de regarder l’autre face de la médaille : les responsabilités qui vont avec.

Car oui, diriger une SARL donne beaucoup de liberté, mais aussi des obligations fortes.

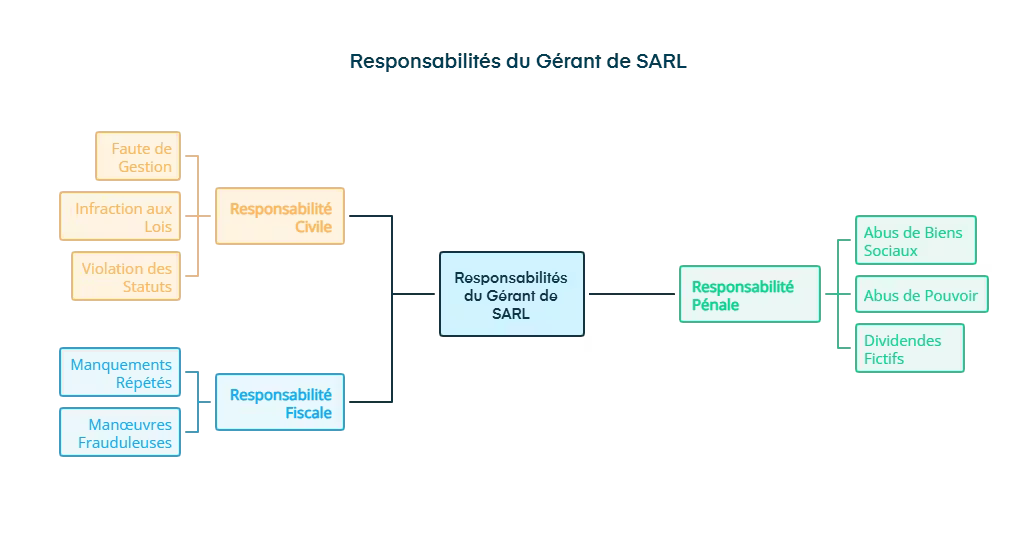

En 2026, un gérant peut voir sa responsabilité engagée sur trois terrains :

- civile ;

- pénale ;

- et fiscale.

Voyons simplement ce que cela signifie.

Responsabilité civile

La responsabilité civile du gérant peut être engagée lorsqu’il commet :

- une faute de gestion ;

- une infraction aux lois ou règlements ;

- ou une violation des statuts.

Dans la plupart des situations, ce n’est pas le gérant personnellement qui est attaqué, mais bien la société.

Sauf exception : si le gérant a réellement commis une faute de gestion avérée, alors il peut être tenu personnellement responsable.

Cela peut concerner, par exemple :

- une mauvaise décision entraînant un gros préjudice ;

- des dépenses engagées hors du cadre prévu ;

- un non-respect manifeste des règles écrites dans les statuts.

Le gérant doit également rendre des comptes aux associés, notamment dans les rapports de gestion et lors de l’approbation des comptes.

Responsabilité pénale

La responsabilité pénale concerne les actes qui constituent des infractions au regard de la loi.

Elle peut être engagée lorsque le gérant commet un acte répréhensible dans le cadre de ses fonctions.

Voici quelques infractions qui peuvent engager sa responsabilité personnelle :

- abus de biens sociaux ;

- abus de pouvoir ;

- distribution de dividendes fictifs ;

- présentation de comptes inexacts ;

- banqueroute (en cas de difficultés financières mal gérées).

Dans ces cas-là, c’est bien le gérant lui-même qui risque des sanctions : amendes, interdiction de gérer, voire peines pénales selon la gravité des faits.

Responsabilité fiscale

La responsabilité fiscale n’est engagée qu’en présence de comportements particulièrement graves.

Cela peut arriver lorsque le gérant :

- ne respecte pas à plusieurs reprises ses obligations fiscales ;

- organise volontairement une manœuvre pour empêcher le recouvrement des impôts (fausses déclarations, dissimulation, etc.).

Dans ces situations, le gérant peut être condamné à titre personnel. Cela signifie qu’il peut être amené à payer lui-même :

- les impôts dus par la société ;

- ainsi que les pénalités.

Ce cas reste rare, mais il rappelle l’importance de tenir une gestion fiscale sérieuse et transparente.

En clair, le gérant peut voir sa responsabilité engagée sur trois plans :

- civile, s’il commet une faute de gestion ou viole les statuts ;

- pénale, en cas d’infractions liées à la gestion ;

- fiscale, en cas de manœuvres frauduleuses.

Dans la plupart des cas, c’est la société qui assume les conséquences. Mais si le gérant déborde clairement de son rôle, sa responsabilité personnelle peut être engagée.

Obligations du gérant : les devoirs légaux et administratifs

Après avoir vu les responsabilités du gérant, intéressons-nous maintenant à ce qu’il doit concrètement faire au quotidien pour rester dans les règles.

Car en plus de ses missions de gestion, le gérant a plusieurs obligations légales et administratives à respecter, tout au long de la vie de la SARL.

Obligations légales

Selon l’article L223-22 du Code de commerce, le gérant doit respecter les lois et réglementations applicables à la société.

Cela inclut, par exemple :

- la tenue d’une comptabilité régulière de la SARL ;

- la bonne conservation des documents sociaux ;

- et le respect des obligations administratives du quotidien.

Le gérant a aussi l’obligation de rendre des comptes aux associés.

Concrètement, cela signifie :

- présenter la gestion de l’exercice écoulé ;

- partager les décisions importantes prises pendant l’année ;

- et permettre aux associés d’avoir une vision claire de la situation de la société.

Obligations juridiques et administratives

Une fois par an, le gérant doit convoquer une assemblée générale ordinaire (AGO) pour faire approuver les comptes annuels.

Cette étape est obligatoire et doit respecter un calendrier précis (appel à décisions, documents fournis, délais, procès-verbal…).

À cette occasion, les associés peuvent :

- approuver ou refuser les comptes ;

- fixer l’affectation du résultat ;

- poser des questions sur la gestion.

Mais pas seulement. Certaines décisions prises dans la vie de la SARL doivent être rendues publiques pour être opposables aux tiers (administration, banques, partenaires…).

Ces situations concernent notamment :

- un changement de siège social ;

- une modification du capital social ;

- un changement de gérant ;

- une mise à jour des statuts ;

- la publication des comptes annuels.

Pour que ces modifications soient valides, le gérant doit veiller à accomplir trois types de formalités :

- Publier un avis dans un journal d’annonces légales (JAL).

- Déposer un dossier au greffe via le Guichet unique.

- Assurer la publication au BODACC.

En résumé, le gérant doit :

- respecter les lois et les obligations réglementaires ;

- tenir les associés informés de la gestion ;

- organiser l’assemblée annuelle pour l’approbation des comptes ;

- et accomplir toutes les formalités de publicité lorsqu’une modification concerne la société.

Statut social du gérant selon qu’il est majoritaire ou non-majoritaire

Maintenant que nous avons vu les obligations du gérant, intéressons-nous à un sujet que beaucoup de créateurs d’entreprise se posent tôt ou tard : de quel régime social dépend le gérant de SARL ?

La réponse dépend d’un seul critère : son pourcentage de détention du capital social, donc s’il est majoritaire ou non.

Quel régime social pour le gérant de SARL ?

Le gérant de SARL peut relever de deux régimes sociaux différents :

- le régime Travailleur Non Salarié (TNS) ;

- ou le régime assimilé salarié (TAS).

Ce statut dépend uniquement de la part du capital qu’il détient ou que détiennent aussi son conjoint/partenaire PACS et ses enfants mineurs.

Gérant majoritaire : régime TNS

Le gérant est considéré comme majoritaire lorsqu’il détient, seul ou avec sa famille proche, plus de 50 % des parts sociales.

Dans ce cas, il relève du régime TNS (Travailleur Non Salarié).

Concrètement :

- il est affilié à la Sécurité sociale des indépendants (désormais intégrée au régime général depuis 2020) ;

- sa protection sociale reste spécifique aux indépendants (santé, retraite, maternité), avec des règles différentes de celles des salariés.

Ce régime est généralement moins coûteux en cotisations qu’un statut assimilé salarié, mais offre une couverture un peu moins étendue, notamment en matière d’indemnités journalières et de prévoyance.

NB : le gérant peut être aussi majoritaire dans le cas d’un collège de gérance majoritaire. Les associés ont nommé plusieurs gérants (co-gérants). Chacun détient une part minoritaire ou majoritaire. Si les parts détenues par tous les gérants dépassent 50% du capital, ils forment alors un collège de gérance majoritaire et sont donc tous TNS !

Gérant minoritaire/égalitaire/non associé : régime assimilé salarié

Le gérant minoritaire, égalitaire, ou non associé relève du statut assimilé salarié.

Cela signifie :

- affiliation au régime général de la Sécurité sociale ;

une protection sociale proche de celle d’un salarié classique (maladie, maternité, retraite…) sauf pour l’assurance chômage, car il ne cotise pas à France Travail.

Ce statut offre une protection plus large, mais implique des cotisations plus élevées.

En résumé, le régime social du gérant dépend de sa part dans le capital :

- Majoritaire : TNS, avec des cotisations plus faibles mais une protection moindre.

- Minoritaire, égalitaire ou non associé : assimilé salarié, avec une protection sociale plus complète (hors chômage).

En résumé : plus vous possédez de parts, plus vous vous rapprochez du statut indépendant.

Rémunération du gérant : montants, formes et cumul

Une fois le cadre social posé, il reste une question très concrète pour beaucoup de créateurs : comment un gérant est-il payé ?

Bonne nouvelle ! En SARL, la rémunération est très flexible. Vous pouvez fixer librement la rémunération du gérant.

Les différentes formes de rémunération

La rémunération du gérant de SARL peut prendre plusieurs formes :

- un montant fixe (mensuel, trimestriel…) ;

- un montant variable (primes, bonus) ;

- ou un mix des deux.

Cette liberté permet d’adapter la rémunération à la réalité de l’entreprise : démarrage, croissance, besoin d’investissement, etc.

Cas du gérant non associé

Un gérant non associé peut, lui aussi, percevoir une rémunération pour son mandat social.

Dans ce cas :

- il relève du régime général de la Sécurité sociale ;

- et bénéficie donc d’une couverture sociale similaire à celle d’un salarié (avec une exception : pas d’assurance chômage, car un mandat social ne crée pas de lien de subordination).

Ce statut est souvent utilisé dans les SARL qui souhaitent confier la direction à un dirigeant extérieur.

Les dividendes pour les gérants associés

Lorsqu’un gérant détient des parts de capital, il peut percevoir des dividendes.

Ils sont distribués :

- une fois par an ;

- lors de l’affectation du résultat votée par les associés.

Attention ! Dividendes et rémunération n’ont rien à voir. Les dividendes rémunèrent la qualité d’associé, pas la fonction de gérant.

En clair, un gérant peut très bien être rémunéré… ou exercer son mandat gratuitement, surtout au début d’une activité.

S’il est rémunéré, les associés peuvent choisir un montant fixe, une part variable ou un mélange des deux, selon ce qui correspond le mieux à la situation de la société.

Et s’il détient des parts, il peut aussi toucher des dividendes, qui viennent compléter ou remplacer sa rémunération selon les choix des associés.

Changement, démission ou révocation du gérant

Après avoir vu comment fonctionne la rémunération du gérant, il reste une question essentielle pour comprendre réellement la vie d’une SARL : que se passe-t-il lorsqu’un gérant quitte ses fonctions, volontairement ou non ?

C’est une situation plus fréquente qu’on ne le pense : départ, désaccord entre associés, décès, incompatibilité, etc.

Et parce que le gérant est au cœur du fonctionnement de la société, les règles qui encadrent son remplacement doivent être parfaitement maîtrisées.

Changement de gérant : procédure complète

Changer de gérant suit un processus bien balisé, que ce soit lors d’une démission, d’un décès ou d’une révocation.

La procédure s’effectue en quatre étapes :

- Réunion des associés

- Les associés se réunissent en assemblée pour voter la nomination du nouveau gérant.

- Décision formalisée dans un procès-verbal

- La décision est consignée dans un document officiel (PV) signé par les associés.

- Publication dans un journal d’annonces légales (JAL)

- L’avis informe les tiers du changement de direction.

- Formalités au greffe via le Guichet unique

- Le dossier est déposé pour inscrire le nouveau gérant au Registre du commerce et des sociétés (RCS).

Une fois ces étapes réalisées, le changement de gérant est officiel et opposable aux tiers.

Révocation du gérant

La révocation consiste à mettre fin au mandat du gérant sans qu’il ait demandé à partir.

Révocation du gérant minoritaire : simple sur le plan juridique

Pour un gérant minoritaire, la révocation est généralement simple :

- elle se vote en assemblée générale ordinaire (AGO) ;

- elle nécessite la majorité des voix des associés.

Comme il ne détient pas plus de 50 % des parts, il ne peut pas bloquer la décision.

Révocation du gérant majoritaire : un cas plus complexe

À l’inverse, révoquer un gérant majoritaire peut être très compliqué.

Comme il détient plus de 50 % des voix, il peut s’opposer à sa propre révocation.

Dans cette situation, les associés n’ont qu’une option : saisir le tribunal de commerce pour demander une révocation judiciaire.

Cette demande doit être fondée sur des motifs sérieux, tels que :

- faute grave ;

- comportement contraire à l’intérêt social ;

- inaptitude ;

- gestion manifestement défaillante.

Le juge décidera alors s’il y a lieu de le révoquer.

Démission et remplacement

Le gérant peut démissionner librement, sans préavis imposé par la loi et sans devoir justifier sa décision.

La démission est un droit, et elle ne nécessite pas l’accord des associés.

Points importants à retenir toutefois :

- La démission n’enlève pas la qualité d’associé : il garde ses parts.

- La démission peut être imposée si le gérant :

- est frappé d’une interdiction de gérer ;

- est mis sous tutelle ;

- ou fait l’objet d’une faillite personnelle.

Après sa démission, les associés doivent nommer un nouveau gérant pour garantir la continuité de la société.

Succession en cas de décès du gérant

La SARL ne disparaît pas lorsque son gérant décède. Cependant, les statuts prévoient parfois des règles particulières pour organiser la succession.

Si rien n’est prévu, les associés doivent se réunir en AGE pour nommer un nouveau gérant.

Concernant les parts du gérant défunt :

- Si le gérant était marié sous le régime de la communauté, le conjoint peut demander à devenir associé pour la moitié des parts.

- Sous le régime de la séparation de biens, le conjoint n’a aucun droit automatique sur les parts.

- Les héritiers peuvent recevoir les parts dans la succession, mais cela ne signifie pas automatiquement qu’ils deviennent associés : cela dépend des statuts.

Formalités à accomplir en cas de décès du gérant :

- modification éventuelle des statuts (si un nouveau gérant est nommé) ;

- publication d’un avis dans un journal d’annonces légales ;

- déclaration de la modification via le Guichet unique.

En bref, un gérant peut être remplacé à la suite d'une décision des associés, d’une démission ou d’un décès.

La révocation est simple lorsqu’il est minoritaire, mais peut nécessiter un jugement s’il est majoritaire.

La démission est libre, et la société doit toujours veiller à nommer rapidement un nouveau gérant pour assurer la continuité.

Être gérant de SARL, c’est assumer la gestion quotidienne de l’entreprise, répondre à des obligations légales précises et rendre compte aux associés.

Le gérant :

- est nommé selon des règles claires ;

- dispose de pouvoirs définis par les statuts ;

- doit respecter ses responsabilités civile, pénale et fiscale ;

- et suivre des formalités importantes tout au long de la vie de la société.

Son statut social dépend de sa part dans le capital, et sa rémunération peut prendre plusieurs formes, avec ou sans cumul.

Et maintenant ? Appuyez-vous sur Dougs pour sécuriser vos obligations comptables, sociales et fiscales. Nos experts vous accompagnent pour piloter votre SARL sereinement et éviter les pièges courants du rôle de gérant.

FAQ sur gérant d'une SARL

Un gérant de SARL peut-il être salarié ?

Oui, mais seulement dans certains cas.

Le gérant doit exercer, en plus de son mandat social, de vraies fonctions techniques, distinctes de son rôle de dirigeant, et être placé sous un lien de subordination (contrôle, directives, sanctions).

En pratique, ce cumul est surtout possible pour les gérants minoritaires, égalitaires ou non associ�és.

Pour un gérant majoritaire, c’est quasiment impossible.

Quels sont les avantages pour un associé qui devient gérant ?

Devenir gérant lorsqu’on est associé permet de garder le contrôle stratégique de la société. Vous pilotez les décisions du quotidien, vous suivez l’activité en direct et vous orientez l’entreprise sans dépendre d’un tiers.

C’est idéal lorsqu’on souhaite faire avancer son projet dans la bonne direction, sans perte de temps ni conflits de gouvernance.

Quels avantages fiscaux ou sociaux peut offrir le statut de gérant ?

Selon votre part dans le capital, vous pouvez bénéficier d’un régime social adapté :

majoritaire : régime TNS, souvent moins coûteux en cotisations ;

minoritaire / non associé : assimilé salarié, avec une meilleure protection sociale ;

associé : possibilité de toucher des dividendes en plus d’une rémunération.

Cette flexibilité permet, dans certains cas, de trouver un équilibre optimal entre rémunération, charges et protection.

Peut-on avoir plusieurs gérants dans une SARL ?

Oui, c’est possible. Une SARL peut fonctionner avec un seul gérant ou avec plusieurs gérants, qu’on appelle alors des co-gérants.

Les statuts précisent généralement comment les pouvoirs sont répartis :

- pouvoirs identiques entre gérants,

- pouvoirs différenciés selon les domaines.

Cette organisation permet souvent d’alléger la charge de gestion et de sécuriser la prise de décision.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus