Se connecter

Se connecterComment fonctionne le prêt entre particuliers et entreprises ?

La trésorerie est l’élément central de la vie d’un ménage et d’une entreprise. En cas de nécessité liée à un besoin de financement à la création ou lors d'un coup dur pour l'entreprise, chacun s’interroge sur la meilleure manière de combler un besoin temporaire ou durable de trésorerie. Est-il possible de faire un prêt à un particulier ou à une entreprise ? Dans quelles conditions ? Comment formaliser ce prêt le cas échéant ? Si le monopole bancaire prévoit que le fait de réaliser des crédits est l’activité exclusive des banques, il est néanmoins possible, et dans certaines conditions, de réaliser un prêt entre particuliers ou bien de particulier à société. Toutefois, certains points de vigilance doivent être respectés et un formalisme précis est indispensable. Faisons le point ensemble sur les conditions !

- La trésorerie est cruciale pour les ménages et entreprises, et les prêts entre particuliers ou à des entreprises sont possibles sous certaines conditions.

- Les particuliers peuvent prêter à des entreprises via des avances en compte courant, mais cela est limité à certains profils comme les associés ou dirigeants.

- Les prêts doivent être formalisés par des conventions pour garantir leur légalité et clarté, avec des conseils souvent nécessaires pour éviter des abus.

Je rentre dans le détail de chacun de ces points ci-dessous. Bonne lecture !

Qu'est-ce que le prêt ou crédit entre particuliers ?

Le prêt entre particuliers désigne une opération consistant pour un particulier à avancer de l’argent à un autre particulier. L’opération de prêt suppose un remboursement échelonné dans le temps de la somme empruntée, moyennant le paiement d’intérêts visant à compenser l’absence de jouissance de la somme par le prêteur à un moment donné. Cette opération est couramment réalisée entre amis ou en famille, sans recourir à l’intermédiation d’un établissement bancaire. Lorsqu’elle porte sur des sommes autres que non significatives, soit pour des montants dépassant par exemple 100 euros, il est conseillé de formaliser le prêt par un écrit et d’avoir recours à du conseil (notaire ou expert-comptable) afin de s’assurer du formalisme qui permet de garantir l’opposabilité par rapport aux tiers.

Un particulier peut-il participer au financement d'une entreprise ?

Est-il légal de prêter de l'argent à mon entreprise en tant que particulier ?

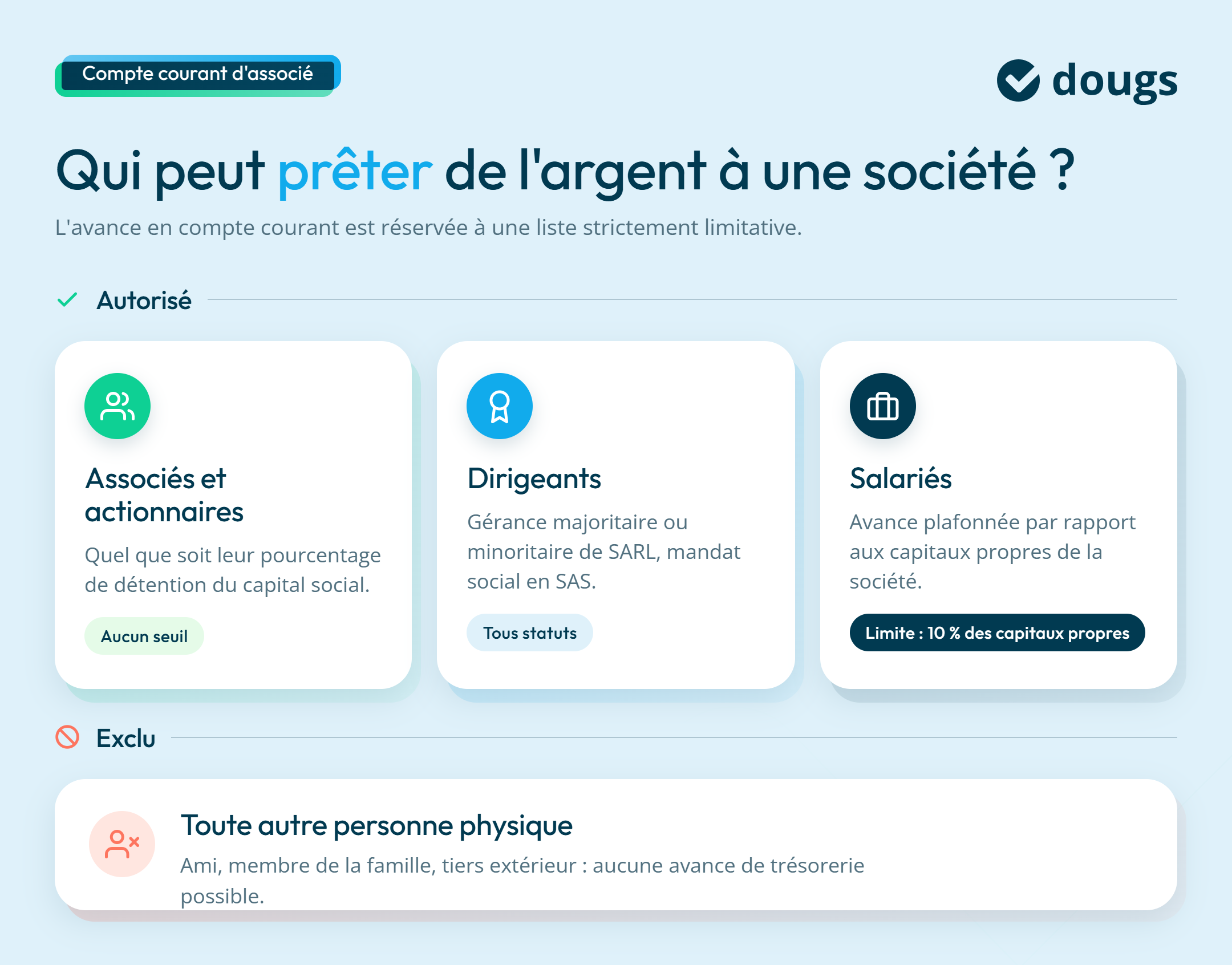

En tant que particulier, vous pouvez prêter de l’argent à ma société, dans certaines situations. On parle alors d’une avance en compte courant. Pour autant, cela signifie-t-il que n’importe quel particulier peut prêter de l’argent à une entreprise ? Non. Seuls un nombre limité de tiers peuvent consentir une avance en compte courant :

- les associés ou actionnaires, quel que soit leur pourcentage de détention du capital social ;

- les dirigeants, qu’ils soient gérants majoritaires de SARL, assimilés salariés dans le cadre d’une gérance minoritaire ou d’un mandat social en SAS ;

- les salariés de la société dans la limite de 10% des capitaux propres.

Cette liste est strictement limitative. Cela signifie concrètement que toute personne physique ne répondant pas à ces critères ne peut pas consentir d’avance de trésorerie à une société.

Est-ce qu'une entreprise peut faire un prêt à un particulier ?

Une société commerciale peut déroger au monopole bancaire dans un nombre limité de situations.

En effet, il est possible, pour une société, de consentir une avance de trésorerie à une autre société, dans la mesure où il existe un lien capitalistique entre les sociétés, et à la condition que l’avance consentie soit rémunérée à un taux de marché. Par simplification, on fait le plus souvent référence au taux fiscalement déductible. Pour s’assurer de la licéité de l’avance, il est plus prudent d’établir une convention de gestion de trésorerie ou une convention de compte courant, qui permettra de réglementer le sort et la rémunération des avances de trésorerie consenties entre sociétés liées ou faisant partie d’un même groupe.

Par ailleurs, une société peut également accorder un prêt à un de ses salariés, de façon exceptionnelle et pour un motif d’ordre social. Dans ce cas, la formalisation par écrit n’est obligatoire que si le montant prêté dépasse 1 500 € ou si le taux d’intérêt appliqué est différent du taux légal. Cependant, il est vivement conseillé de formaliser ce prêt dans tous les cas. Un contrat de prêt devrait ainsi préciser la durée, l’objet, le montant des échéances, le taux d’intérêt, joindre un tableau d’amortissement, et préciser impérativement les modalités de règlement en cas de rupture du contrat de travail.

En revanche, il est strictement interdit pour une société commerciale (EURL, SARL, SA, SAS, SASU) de consentir des avances de trésorerie à ses dirigeantes et associées personnes physiques. Le fait de prêter de l’argent à un dirigeant ou à un associé serait qualifié d’un délit d’abus de bien social sur le plan pénal. Sur le plan social, les sommes ainsi avancées devraient être soumises à cotisations sociales. Il s’agit donc en résumé d’une convention interdite. Ce n’est pas le cas dans les sociétés civiles ou les SNC.

Quels sont les avantages et les limites d’un prêt entre particulier et entreprise ?

En tant qu’associé ou dirigeant, je peux prêter de l’argent à ma société. L’avantage réside essentiellement dans la simplicité de ce mécanisme. En effet, dans ce cas, aucun formalisme n’est requis. Si le dirigeant dispose de fonds, il peut de façon très simple réaliser un virement de trésorerie à son entreprise. Cela ouvrira un compte courant d’associé dans les comptes de la société. Dans le cas où le mandataire décide de ne pas prélever une partie de sa rémunération, les sommes ainsi laissées à disposition de la société constituent également un compte courant. Cela s’applique également à une note de frais ou un dividende non prélevé. Ce prêt n’est pas nécessairement assorti d’intérêts.

Le formalisme est tellement allégé que ces avances ne supposent pas l’existence d’un contrat de prêt. Le risque étant que la personne physique ayant consenti l’avance puisse en demander le remboursement à tout moment. Il est donc conseillé de conclure une convention de compte courant afin de déterminer les conditions de la rémunération ainsi que les modalités du remboursement.

La convention conclue permet d’assimiler l’avance de trésorerie à un véritable prêt puisqu’elle peut prévoir un véritable échéancier de remboursement ainsi qu’un taux de rémunération.

Quels documents remplir pour qu'un particulier puisse prêter de l'argent à une entreprise ?

Il est conseillé mai, mais obligatoire de rédiger une convention de compte courant. Cela permet de protéger l’entreprise en réglementant les conditions de la rémunération et les modalités de remboursement.

À qui puis-je demander un prêt pour un projet de création d'entreprise ?

Pour un projet de création d’entreprises, il est possible d’emprunter de l’argent directement auprès d’un établissement bancaire. Dans la plupart des cas, le prêt accordé est attribué directement à la société. Néanmoins, il est possible que la banque accorde le prêt à la personne physique qui fera alors l’apport des fonds directement en compte courant.

Un prêt familial peut également être sollicité par la personne physique. Il est nécessaire de formaliser cette opération par écrit. Un contrat de prêt doit alors être établi en deux exemplaires. Il est conseillé de le faire rédiger par un notaire. Le prêt peut être enregistré auprès du service d’enregistrement, moyennant un coût de 125 €, afin de lui donner date certaine et de le rendre opposable aux tiers.

Enfin, il existe divers mécanismes, notamment des prêts d’honneur qui sont accordés par la BPI ou les réseaux initiative France et Réseau entreprendre. Ils visent à permettre à un créateur d’entreprises de disposer d’un apport en fonds propres qu’il s’engage à rembourser à titre personnel. Il s’agit en effet d’un prêt accordé à la personne physique.

Comment rédiger un contrat de prêt entre particuliers et entreprises ?

La rédaction d’un contrat de prêt n’est pas obligatoire, mais ce document permet de prévenir toute difficulté, notamment en réglementant la sortie du prêt, et en lui donnant un caractère opposable après enregistrement. Pour cela, le contrat doit prévoir notamment :

- l’identité du prêteur ;

- l’identité de l’emprunteur ;

- le montant du prêt ;

- le taux d’intérêt applicable ;

- la durée du prêt ;

- les modalités de remboursement anticipé ;

- les possibilités éventuelles de report d’échéance.

Lorsque le prêt est réalisé entre un associé et une société, on parle de convention de compte courant.

Il est conseillé de faire rédiger le prêt par un juriste qualifié ou un expert-comptable. Chez Dougs, nous pouvons vous accompagner dans cette rédaction !

Quelles alternatives au prêt par les particuliers ?

L'aide à la création d'entreprise

Si votre besoin de budget intervient avant la création, vous pouvez faire une demande d'ARCE, l'aide à la création et reprise d'entreprise. Pour en savoir plus, n'hésitez pas à consulter notre article sur l'ARCE.

Qu'est-ce que le crowdlending ?

Le crowdlending est un mode de financement qui permet d’emprunter des sommes auprès de particuliers, banques ou entreprises via une plateforme. Les investisseurs mutualisent les sommes et la plateforme s’occupe de créer un véhicule de financement au bénéfice d’une entreprise désireuse d’emprunter de l’argent.

Le crowdlending consiste donc à mettre en relation des investisseurs désireux de prêter de l’argent avec une entreprise ayant besoin de financement, via un IFP (intermédiaire en financement participatif). Ce statut permet à des plateformes de jouer le rôle d’intermédiaire dans le cadre d’opérations de financement.

Quelles différences entre le prêt entre particuliers et le crowdlending ?

Le crowdlending permet de donner un cadre légal au prêt entre un particulier et une entreprise n’ayant pas de lien. C’est le statut d’IFP qui permet de sécuriser l’opération. De plus, la plateforme permet de mobiliser un public large, ce qui permet de proposer des prêts portant sur des sommes importantes en limitant la contribution de chaque prêteur.

Avantages et inconvénients du crowdlending ?

L’avantage du crowdlending pour les entreprises est de leur permettre d’accéder à une nouvelle source de financement. Cependant, le coût des sommes empruntées peut être supérieur à ce que proposerait un établissement bancaire.

Pour les particuliers, le crowdlending est une opportunité de placement de trésorerie, à un taux intéressant. En revanche, il faut bien considérer la prise de risques attachée à chaque opération de prêt.

FAQ sur le prêt entre particulier et entreprise

- Vous pouvez prêter à votre entreprise comme associé ou dirigeant via une avance en compte courant.

- Il est essentiel de formaliser les prêts par une convention pour clarifier les modalités de remboursement.

- Explorez des alternatives comme le crowdlending ou les prêts d'honneur pour diversifier vos financements.

Et si vous souhaitez sécuriser chaque étape de votre projet financier, n’hésitez pas à contacter les experts Dougs pour un accompagnement sur mesure.

Questions fréquentes

Quelle somme puis-je prêter à un ami sans déclarer ?

C’est tout à fait possible de prêt des sommes importantes. La formalisation d’un contrat de prêt est néanmoins indispensable pour les sommes sont importantes. Pour plus de sécurité, il est conseillé d’avoir recours aux services d’un notaire. Attention : si vous dépassez 5000€ de prêt (unique ou cumulé), vous devez déclarer la somme aux services fiscaux SI l'emprunteur ne déclare pas lui-même le prêt.

Que regarde la banque pour un prêt professionnel ?

La banque va nécessairement solliciter la rédaction d’un prévisionnel d’activité et de trésorerie. Elle souhaite s’assurer que le projet de création d’entreprise soit économiquement viable et qu’il permette d’assurer le train de vie du dirigeant.

Peut-on obtenir un prêt d'honneur pour une entreprise ?

Le prêt d'honneur création-reprise est accordé aux particuliers, donc il peut être prêté dans le cadre de la création de votre entreprise, mais sera de votre responsabilité. Il a pour particularité d'être accordé à taux zéro, sans garantie de remboursement (pas de caution ou nantissement de fonds de commerce). Il peut aller de 1000€ à 90 000€ avec une durée de remboursement de 1 à 7 ans.

Expert-comptable passionné avec une formation en économie et gestion, doté du DSCG et du DEC. Fort de plus de 10 ans d'expérience en cabinet comptable, il a gravi les échelons jusqu'au poste de RAF et Expert-Comptable. Son choix de rejoindre Dougs découle de frustrations avec les éditeurs classiques de logiciels comptables.

En savoir plus