Se connecter

Se connecterRégime mère-fille : comment fonctionne ce dispositif fiscal ?

Un euro de bénéfice, deux passages au fisc : c’est le piège classique des holdings mal optimisées. Votre filiale a déjà payé l’impôt sur les sociétés (IS) sur ses bénéfices. Sans le bon mécanisme, votre holding va devoir les imposer une deuxième fois au moment de percevoir les dividendes.

C'est exactement pour éviter cette double imposition que le régime mère-fille existe. Ce dispositif, prévu aux articles 145 et 216 du Code général des impôts (CGI), permet à la société mère d'exonérer quasi totalement les dividendes reçus de sa filiale.

Dans cet article, vous verrez ce qu'est le régime mère-fille, à quelles conditions vous pouvez en bénéficier, quels revenus sont réellement concernés et comment le mettre en place concrètement.

Vous souhaitez structurer votre groupe et optimiser la fiscalité de vos dividendes ? Nos juristes analysent votre situation et vérifient que vous remplissez bien les conditions du régime mère-fille. Découvrez notre service de conseil juridique, pensé pour les entrepreneurs qui veulent aller vite et bien.

- Le régime mère-fille est un dispositif fiscal optionnel qui permet d'éviter la double imposition des dividendes versés entre une société mère et sa filiale ;

- Pour en bénéficier, la société mère doit détenir au moins 5 % du capital de la filiale et s'engager à conserver ces titres pendant 2 ans minimum ;

- Seuls les vrais dividendes entrent dans le périmètre du régime : les avances de trésorerie, prêts et facturations intragroupe en sont exclus ;

- L'avantage fiscal est quasi total : 95 % des dividendes sont exonérés d'IS, seule une quote-part de frais et charges de 5 % reste imposable ;

- Le régime se déclare chaque année dans la liasse fiscale, sans notification préalable à l'administration fiscale.

Je vous détaille chaque point dans les prochaines lignes de cet article.

Pourquoi le régime mère-fille existe-t-il ?

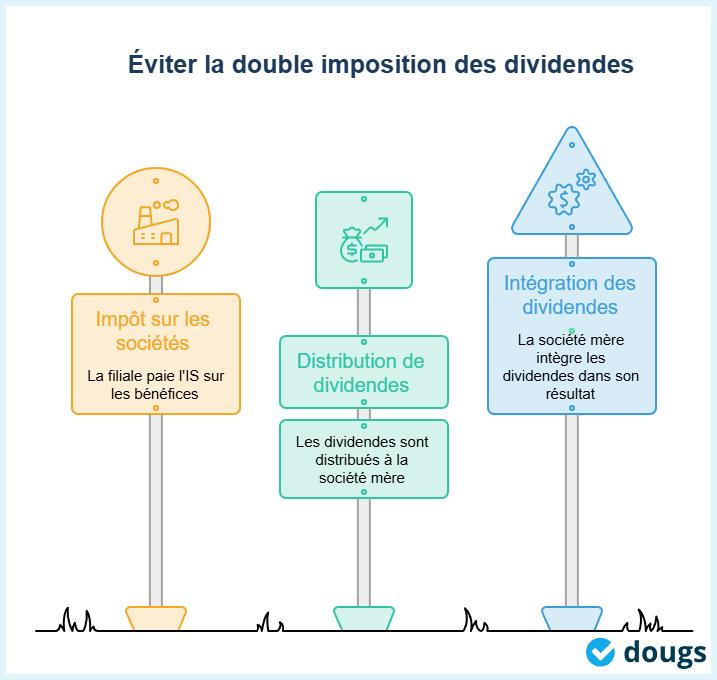

Lorsqu'une filiale réalise des bénéfices, elle paie l'IS. Si elle distribue ensuite ces bénéfices sous forme de dividendes à sa société mère, ces mêmes sommes seraient en principe taxées une seconde fois.

Qu'est-ce que la double imposition des dividendes ?

La double imposition désigne la situation où un même bénéfice est soumis deux fois à l'IS. Une 1ʳᵉ fois chez la filiale, au moment où elle réalise ses profits. Une 2ᵉ fois chez la société mère, lorsqu'elle perçoit les dividendes distribués par la filiale.

Sans le régime mère-fille, la société mère intègre ces dividendes dans son résultat imposable. Elle paie donc l'IS sur des sommes qui l'ont déjà subi une première fois. C'est précisément ce que le dispositif cherche à corriger.

Le régime mère-fille : une option fiscale, pas une obligation

Il s'agit d'une option fiscale : la société mère peut choisir d'y recourir ou non. Ce n'est pas un régime automatique. Cette option est exercée chaque année au moment du dépôt de la déclaration de résultats, sans demande d'agrément ni notification préalable à l'administration fiscale.

Le dispositif est encadré par deux articles du CGI qui forment un binôme inséparable. L'article 145 pose les conditions d'éligibilité, et l'article 216 organise le mécanisme de l'exonération d'impôt sur les sociétés. Il fixe également le traitement de la quote-part de frais et charges.

Le régime mère-fille est donc un choix stratégique, pas une formalité automatique. Encore faut-il remplir les conditions pour y accéder.

Toutes les sociétés peuvent-elles bénéficier du régime mère-fille ?

Non, et c'est souvent là que les entrepreneurs sont surpris. Plusieurs conditions cumulatives doivent être réunies pour que le régime s'applique.

La détention minimale de 5 % du capital de la filiale

La société mère doit détenir au moins 5 % du capital de la filiale. Ce pourcentage s'apprécie à la date de mise en paiement des dividendes. Les titres de participation doivent être détenus en pleine propriété ou en nue-propriété.

En cas de démembrement, le nu-propriétaire ne bénéficie du régime que sur les distributions qui lui reviennent, c'est-à-dire les prélèvements sur réserves. Les dividendes courants, eux, reviennent à l'usufruitier et n'ouvrent pas droit au régime pour le nu-propriétaire.

Ces titres doivent également revêtir la forme nominative, ou être déposés auprès d'un établissement désigné par l'administration fiscale. Un titre au porteur non déposé ne satisfait pas à cette condition.

L'engagement de conservation des titres pendant 2 ans

La société mère doit prendre l'engagement de conserver ses titres de participation pendant un délai de 2 ans minimum. La société peut prendre cet engagement même si les titres sont détenus depuis moins de 2 ans. Si les titres sont cédés avant l'expiration de ce délai, la société mère devra reverser au Trésor le montant de l'impôt dont elle a été exonérée. Des intérêts de retard s'ajoutent au montant dû.

Les autres conditions d'éligibilité à ne pas négliger

Au-delà du seuil et de la durée de conservation, plusieurs autres critères entrent en jeu.

- L'assujettissement à l'IS : la société mère doit être soumise à l'IS au taux normal sur tout ou une partie de son activité. La filiale est quant à elle soumise à l'IS ou à un impôt équivalent si elle est établie à l'étranger ;

- Le siège social de la filiale : une filiale établie dans l'Union européenne ou l'Espace économique européen (EEE) est éligible, grâce à la transposition de la directive mère-fille de 2011. Les filiales établies dans un État ou territoire non coopératif (ETNC) sont en revanche exclues ;

- Les sociétés exclues : certaines structures ne peuvent pas bénéficier du régime, notamment les sociétés d'investissement (SICAV, etc.) dont les produits sont exclus par le CGI (art. 145).

Remplir les conditions ne suffit pas, les revenus perçus doivent entrer dans le périmètre du régime.

Pourquoi bien délimiter les revenus concernés par le régime ?

Les entrepreneurs qui structurent leur groupe via une société holding ont tendance à penser que tous les flux financiers entre sociétés bénéficient du régime. Ce n'est pas le cas. Le régime mère-fille ne couvre que certains produits reçus.

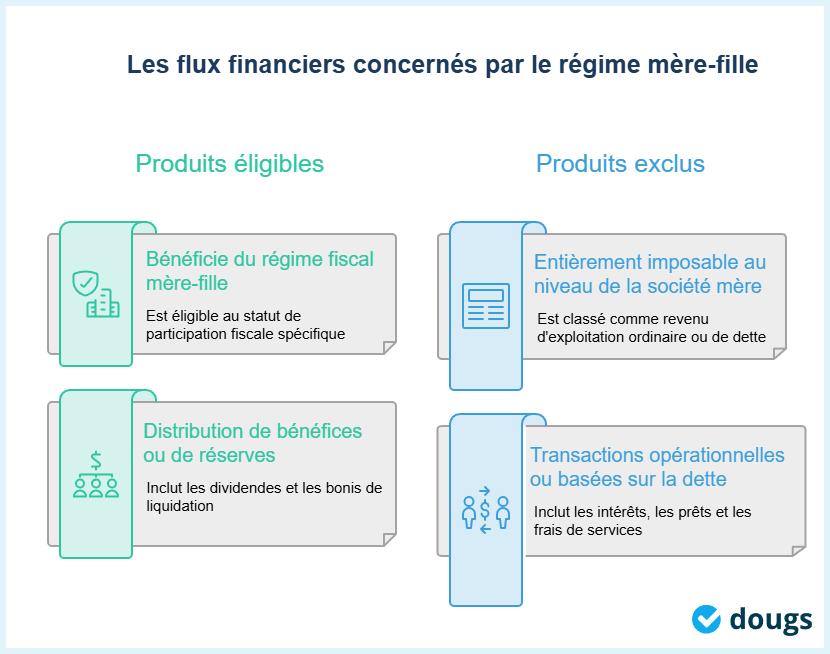

Les produits éligibles

Le régime s'applique aux produits de participation au sens fiscal du terme. Sont concernés : les dividendes issus des bénéfices de la filiale, les distributions de réserves et les boni de liquidation, sous conditions. Si votre filiale dégage un bénéfice et décide de le distribuer à votre holding sous forme de dividendes, ces dividendes entrent dans le périmètre du régime mère-fille.

Les produits exclus

Attention, le régime ne couvre pas tous les flux financiers qui circulent au sein d'un groupe. Voici une liste des produits exclus du dispositif :

- Les avances de trésorerie et les prêts : les sommes mises à disposition par la filiale à titre d'avance ou de prêt ne sont pas des dividendes, elles restent imposables normalement chez la société mère ;

- Les intérêts : les produits des obligations et autres instruments de dette ne constituent pas des produits de participation éligibles ;

- Les facturations intragroupe : les prestations de services, honoraires et refacturations entre la holding et ses filiales sont des produits d'exploitation ordinaires, intégralement imposables ;

- Les jetons de présence : ils sont expressément exclus du régime mère-fille par le CGI ;

- Les droits de souscription : ils n'entrent pas dans la catégorie des produits de participation éligibles.

La règle est simple : seuls les vrais dividendes remontent en quasi-exonération, pas les autres flux. Une fois le périmètre maîtrisé, l'avantage fiscal du régime est redoutable.

L’avantage du mécanisme fiscal du régime mère-fille

L'avantage est considérable. Grâce à une déduction extra-comptable appliquée dans la liasse fiscale, les dividendes reçus échappent quasi totalement à l'IS.

L'exonération d'IS sur les dividendes reçus

Les dividendes perçus par la société mère sont d'abord comptabilisés normalement en produits financiers. Puis, lors de la détermination du résultat fiscal, ils font l'objet d'une déduction extra-comptable. Ils sont retranchés du bénéfice net total et exclus de la base d'imposition à l'IS.

Résultat : ces dividendes échappent à l'IS chez la société mère.

La quote-part de frais et charges de 5 %

Ce n'est pas une exonération totale. Le CGI impose de réintégrer dans le résultat fiscal une fraction de 5 % des dividendes perçus (crédit d'impôt compris). Cette quote-part de frais et charges représente un forfait censé couvrir les charges que la société mère engage pour gérer ses participations.

Concrètement, sur 100 % des dividendes reçus, 95 % sont exonérés et 5 % restent imposables. La réintégration fiscale porte donc uniquement sur cette quote-part.

Exemple chiffré : votre holding perçoit 100 000 € de dividendes de sa filiale.

| Étape | Montant |

|---|---|

| Dividendes perçus par la société mère | 100 000 € |

| Déduction extra-comptable (exonération) | - 100 000 € |

| Réintégration de la quote-part de frais et charges (5 %) | + 5 000 € |

| Base imposable nette | 5 000 € |

| Impôt sur les sociétés dû (25 % × 5 000 €) | 1 250 € |

| Charge fiscale effective | 1,25 % |

Comment déclarer le régime mère-fille dans la liasse fiscale ?

La déduction extra-comptable s'effectue chaque année dans la liasse fiscale, sans aucune notification préalable à l'administration.

- Au régime réel normal : la déduction s'opère sur le tableau nᵒ 2058-A (détermination du résultat fiscal), sur la ligne XA ou 2A selon la version du formulaire ;

- Au régime réel simplifié : la déduction figure sur le tableau nᵒ 2033-B.

Aucune demande d'agrément n'est à déposer.

La charge fiscale sur les dividendes reçus se limite à 1,25 %, contre 25 % sans le régime. Cet avantage se renforce encore selon la configuration fiscale de votre groupe.

Pourquoi vérifier la compatibilité du régime avec d'autres dispositifs fiscaux ?

Le régime mère-fille ne fonctionne pas en vase clos. Il s'articule avec d'autres mécanismes fiscaux qui peuvent renforcer son efficacité ou, au contraire, le remettre en cause.

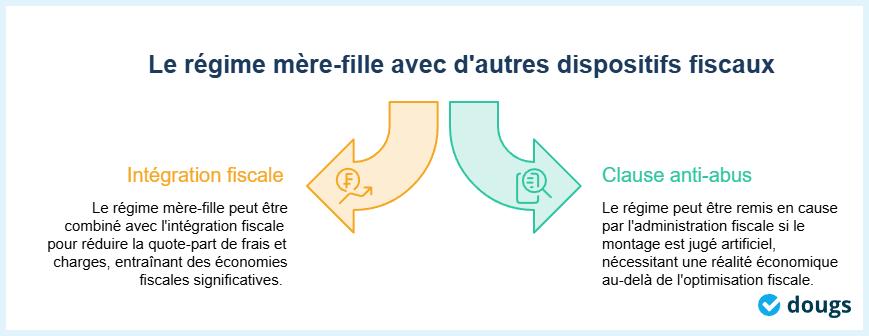

Régime mère-fille et intégration fiscale

Contrairement à une idée reçue, le régime mère-fille et l'intégration fiscale ne s'excluent pas mutuellement. Au sein d'un groupe de sociétés ayant opté pour l'intégration fiscale, les deux dispositifs se combinent.

La différence clé se joue sur la quote-part de frais et charges (QPFC) : dans un groupe intégré, la QPFC applicable aux dividendes intragroupe éligibles est ramenée à 1 % au lieu de 5 %. L'économie fiscale est donc encore plus significative : pour 100 000 € de dividendes, seuls 1 000 € sont réintégrés, et l'IS dû se réduit à 250 €, soit une charge effective de 0,25 %.

La clause anti-abus

Le régime mère-fille peut être remis en cause par l'administration fiscale si le montage est jugé artificiel. Le CGI transpose une clause anti-abus issue de la directive européenne. Le dispositif ne s'applique pas aux montages dont l'objectif principal est d'obtenir un avantage fiscal allant à l'encontre de la finalité du régime. Cela vaut aussi pour une série de montages poursuivant ce même objectif.

En pratique, votre holding doit avoir une réalité économique au-delà de la simple optimisation fiscale : gestion de participations, animation du groupe, services rendus aux filiales, etc. Si la structure n'existe que pour bénéficier du régime, le risque de requalification est réel.

Le régime mère-fille est un dispositif fiscal puissant pour tout entrepreneur qui structure son activité en groupe de sociétés. Il permet d'éviter la double imposition des dividendes et de faire remonter les profits vers la holding en quasi-exonération d'IS.

Avant de l'activer, vérifiez ces points :

- Détention : vous détenez bien au moins 5 % du capital de la filiale sous forme nominative ;

- Périmètre : seuls les vrais dividendes sont concernés, pas les avances de trésorerie ni les refacturations intragroupe ;

- Déclaration : vous exercez l'option chaque année dans votre liasse fiscale, sans démarche préalable.

Des questions sur votre situation spécifique ? Les experts de Dougs vous accompagnent pour sécuriser votre stratégie fiscale et optimiser la structure de votre groupe.

FAQ sur le régime mère-fille

Les titres détenus en usufruit ouvrent-ils droit au régime mère-fille ?

En principe, non. Le régime mère-fille s'applique aux titres de participation détenus en pleine propriété ou en nue-propriété. Le simple usufruitier n'est pas considéré comme détenteur des titres au sens de l'article 145 du CGI et ne peut donc pas bénéficier de l'exonération des produits de participation.

Le régime mère-fille s'applique-t-il si la filiale est déficitaire et ne distribue rien ?

Le régime ne produit aucun effet si la filiale ne distribue pas de dividendes. Il s'active uniquement lors de la perception effective de produits de participation éligibles. Une filiale déficitaire qui ne distribue rien ne génère aucune base d'exonération pour la société mère.

Le régime mère-fille s'applique-t-il aux acomptes sur dividendes versés en cours d'exercice ?

Oui, sous conditions. Les acomptes sur dividendes constituent des distributions anticipées de bénéfices. Ils peuvent bénéficier du régime mère-fille dès lors que les conditions de l'article 145 du CGI sont remplies à la date de leur mise en paiement, notamment le seuil de détention de 5 % du capital.

Le régime mère-fille est-il compatible avec le prélèvement forfaitaire unique ?

Non. Le prélèvement forfaitaire unique (PFU, ou flat tax à 30 %) s'applique aux personnes physiques sur leurs revenus de capitaux mobiliers. Le régime mère-fille concerne les sociétés soumises à l'IS : ces deux dispositifs s'adressent à des contribuables différents et ne se confondent pas.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus