Ne créez pas de SCI familiale sans connaître ses inconvénients

1 mois de compta OFFERT

Besoin de créer une SCI pour réunir votre patrimoine sous une même structure pour assurer sa transmission ? La SCI familiale semble être le choix parfait, mais comme toute forme juridique, elle possède des inconvénients et des risques. Quelle est la différence entre une SCI familiale et indivision ? Quels sont les bénéfices et risques en matière fiscale ? Que se passe-t-il en cas de conflit familial autour de la gestion ? Dans cet article, je réponds à toutes vos questions sur les inconvénients et les avantages de la SCI familiale pour gérer votre patrimoine.

Voici les 5 infos clés à retenir sur la SCI familiale et ses inconvénients :

- La SCI familiale ne limite pas la responsabilité : chaque associé peut être appelé à payer les dettes à proportion de sa participation au capital.

- Elle impose des obligations juridiques et comptables (statuts, assemblées générales et déclarations).

- Des statuts mal rédigés peuvent entraîner des blocages durables entre membres de la famille.

- La gestion collective ralentit parfois les décisions (vente, travaux, financement).

- La fiscalité peut devenir moins avantageuse à long terme, notamment à l’IS (plus-values plus lourdes).

En clair : La SCI familiale est un outil efficace, mais exige rigueur, anticipation et accompagnement pour éviter les erreurs coûteuses.

Qu'est-ce qu'une SCI familiale ?

Comme son nom l'indique, une SCI familiale est une société civile immobilière dont les associés font partie de la même famille. Concrètement, il ne s'agit pas d'une forme de société autonome et codifiée, mais simplement d'une SCI dont les associés sont des personnes liées par la famille ou l’alliance. Son but est uniquement la gestion d'un patrimoine commun. Je vous explique en quoi elle diffère des autres formes juridiques comme les sociétés commerciales.

Définition et spécificités

Une SCI familiale est une société dont les associés sont membres d’une même famille. Ils apportent une quote-part d’un logement (maison, appartement, immeuble…) qu’ils possèdent au capital de la société, rendant la société propriétaire des biens. C’est un “apport en nature”. En contrepartie, les associés reçoivent des parts sociales correspondant proportionnellement au montant que représente leur apport.

Il est aussi possible de faire un apport en numéraire (virement ou dépôt en cash/chèque d’argent), et dans ce processus, la société elle-même est l'acquéreur du bien immobilier.

Les usages et la pratique notariale considèrent qu'un membre de la famille peut être :

- Un membre de la famille jusqu’au 4e degré (enfant, parent, petit-enfant, frère/sœur, arrière-grand-parent...)

- Conjoint avec lien d'alliance ou autrement dit, mariés (qui étend le lien familial)

À savoir : la SCI familiale doit être à 100% constituée de membres de la même famille, et dès l'entrée d'un associé sans lien de famille ou alliance, elle n'est plus considérée familiale.

SCI familiale ou SCI classique : quelles différences ?

La SCI familiale fonctionne de façon similaire à la SCI classique, à quelques exceptions :

- La SCI familiale échappe à la qualification de bailleur professionnel lorsqu’elle met un bien en location à des tiers ou associés de la SCI

- La SCI familiale est plus souvent à l’IR avec associés personnes physiques, ce en fait un bailleur particulier qui peut conclure un bail d’une durée minimum de 3 ans et non de 6 ans (obligatoire en IS)

Comment fonctionne une SCI familiale ?

La SCI familiale fonctionne de la même manière qu'une SCI classique, en commençant par la création et ses statuts.

Statuts et répartition des parts

Les statuts de la SCI vont définir les règles de gestion de l'entreprise. Elles sont la "bible" de la société qui va décider de ce qui est possible ou non pour le dirigeant et les associés, leurs pouvoirs, et les conditions d'entrée ou sortie de la société. Voici un aperçu des caractéristiques déterminées dans les statuts :

- la nomination du gérant (ou des gérants),

- l’étendue de ses pouvoirs,

- les limites éventuelles,

- sa durée de mandat,

- les conditions de révocation

- la distribution de dividendes

- la nature des apports (numéraire, nature, parfois industrie),

- la valeur des biens apportés,

- la répartition exacte des parts sociales

Certaines mentions sont souvent utilisées pour personnaliser les statuts en SCI familiale comme :

- des clauses anti-conflit,

- des clauses de préemption,

- des modalités de gestion successorale (démembrement, usufruit/nue-propriété)

Gestion et prise de décision

La gestion et la prise de décision en SCI est déterminée par les statuts de l'entreprise. Le gérant est néanmoins, par défaut, le responsable de la gestion courante :

- encaissement des loyers,

- paiement des charges,

- travaux courants,

- gestion administrative.

Ces tâches peuvent néanmoins être déléguées aux associés si les statuts le mentionnent.

La prise de décision prendra une forme différente selon les paramètres choisis lors de la rédaction des statuts ;

- Type de système de vote (quorums et majorités)

- Poids de vote des associés selon la répartition des parts sociales

- Cas nécessitant ou non une assemblée générale (ordinaire ou extraordinaire)

Les règles peuvent être très complexes pour encadrer la gestion et éviter, par exemple, qu'un associé de SCI familiale vende ses parts à une personne extérieure au cercle familial.

Quels sont les inconvénients d'une SCI familiale ?

La SCI familiale n'a pas que des bons côtés, et il faut bien comprendre ses inconvénients avant de se lancer.

Responsabilité illimitée des associés

En SCI, familiale ou non, tous les associés sont concernés lorsqu'il s'agit de rembourser une ou plusieurs dettes. Concrètement, les associés ont une responsabilité personnelle sur les pertes de l'entreprise, mais son montant est défini par le taux de participation au capital social de l'entreprise.

Contraintes de gestion administrative

Une SCI, comme toute société, demande de respecter certaines obligations administratives :

- Tenir la comptabilité de votre SCI avec un registre de recettes et dépenses, un archivage des factures...

- Organiser une AG et voter pour chaque décision importante (selon les statuts)

- Organiser une AG annuelle pour l'approbation des comptes et l'affectation du résultat

- Remplir et déposer les déclarations fiscales : IR, IS, TVA, CFE…

Risque de conflits familiaux

Même si les statuts de la SCI peuvent prévoir des règles pour réduire la possibilité de conflits entre associés, le risque est toujours présent. Partager un patrimoine entre membres de la famille peut créer des tensions, surtout si les parts ne sont pas également distribuées, ou si les responsabilités ne sont pas assumées (présence aux AG par exemple). Il est donc important avant de transmettre les parts que l'associé concerné soit conscient des règles, droits et obligations que ce rôle comporte.

Risque du contrôle fiscal

L'administration fiscale suit de près les SCI familiales et contrôle régulièrement ce profil d'entreprise pour éviter les "donations déguisées". Dans les faits, l'administration peut appliquer une taxation "classique" (celle de l'indivision) à une cession de parts sociales si le contexte correspond à une donation déguisée. Par exemple, un entrepreneur apportant une propriété dans sa SCI et cédant la majorité des parts à ses enfants pour un prix sous-évalué peut être une cause de requalification en donation directe. Cela aura des conséquences lourdes pour l'imposition des héritiers.

Il est donc essentiel de voir la SCI comme une entreprise, et non un outil d'optimisation, et étaler la transmission sur 15 voire 30 ans pour maximiser l'abattement.

Les avantages de la SCI familiale

Pour peser le pour et le contre face à l’indivision, il est important de connaître les avantages de la SCI familiale.

Transmission patrimoniale facilitée

La SCI familiale est particulièrement adaptée à la préparation et à l’organisation d’une transmission immobilière.

- La transmission se fait par donation de parts sociales, et non du bien lui-même, ce qui permet de transmettre progressivement le patrimoine.

- Les parents peuvent conserver l’usufruit (gestion et perception des loyers) tout en transmettant la nue-propriété des parts aux enfants.

- Cette mécanique assure une continuité de gestion tout en anticipant la succession.

Protection du patrimoine familial

La SCI familiale permet de sécuriser le patrimoine immobilier et de limiter les conflits familiaux.

- Les héritiers deviennent associés, avec des règles de décision prévues dans les statuts, ce qui évite les blocages fréquents de l’indivision (désaccords, refus de vente, inertie).

- Les statuts peuvent être personnalisés pour encadrer précisément l’entrée et la sortie des associés.

- Grâce à la clause d’agrément, le patrimoine reste dans le cercle familial : un héritier ne peut pas céder librement ses parts à un tiers non souhaité.

La SCI crée un cadre juridique stable qui protège le patrimoine sur le long terme.

Avantages fiscaux et succession

La SCI familiale offre plusieurs leviers d’optimisation fiscale, à condition de respecter les règles applicables.

- Choix du régime fiscal :

- SCI à l’impôt sur le revenu (IR)

- ou SCI à l’impôt sur les sociétés (IS), selon la stratégie patrimoniale.

- En cas de donation de parts, les enfants bénéficient d’un abattement de 100 000 € par parent tous les 15 ans.

- La donation de parts peut intégrer une décote de valeur, liée à leur moindre liquidité.

- Les travaux et charges peuvent être déductibles du résultat de la SCI (selon le régime fiscal choisi).

Bien utilisée, la SCI familiale permet d’alléger la fiscalité tout en préparant efficacement la succession.

Fiscalité : quels impôts pour une SCI familiale ?

L’imposition en SCI est souvent le premier argument pour passer le cap et créer sa société. Voyons quels sont ses avantages, mais aussi ses limites, pour faire le bon choix.

Imposition des revenus locatifs

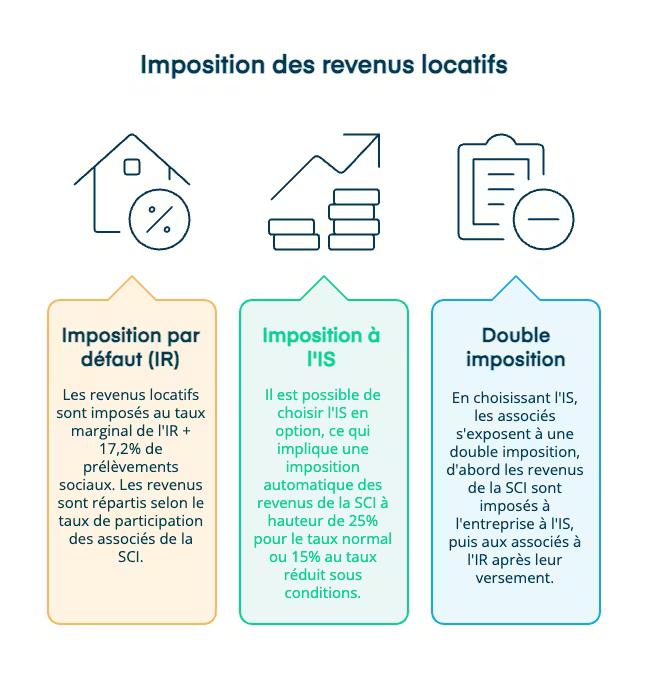

L'imposition des revenus locatifs, par défaut, en SCI, se fait au taux marginal de l'IR + 17,2% de prélèvements sociaux. Les revenus sont répartis selon le taux de participation des associés de la SCI. Il est aussi possible de choisir l'IS en option, ce qui implique une imposition automatique des revenus de la SCI à hauteur de 25% pour le taux normal ou 15% au taux réduit sous conditions (bénéfices jusqu'à 42500 € en 2025).

Attention : en choisissant l'IS, les associés s'exposent à une double imposition, d'abord les revenus de la SCI sont imposés à l'entreprise à l'IS, puis aux associés à l'IR après leur versement.

Droits de succession sur les parts

Comme dit précédemment dans cet article, les droits de succession sont réduits en SCI car il s'agit de transmettre des parts sociales et non un bien immobilier.

La valeur taxable des parts sociales est : Valeur des parts sociales - Dettes - Décote (de 10 à 20%)

À savoir que la décote décidée par l'administration fiscale dépend de plusieurs facteurs : minorité de contrôle, clauses statutaires contraignantes... Enfin, un abattement de 100 000€ (pour les enfants) valable tous les 15 ans s'applique, ce qui peut réduire drastiquement le coût de la transmission.

L'imposition des plus-values en SCI familiale

Lors d'une vente de bien immobilier, les associés de la SCI familiale sont soumis à la taxe sur les plus-values immobilières. Les plus-values sont imposées comme des bénéfices, et reversées selon le taux de parts sociales à chaque associé. Cela peut donc faire monter l’imposition à l’IR très rapidement. Attention : les associés n’auront pas droit à l’abattement lié à la durée de détention sur cette plus-value.

Voici un comparatif des avantages et des inconvénients de la SCI à l’IS et à l’IR pour l’imposition des plus-values :

| Critère | SCI à l’IR | SCI à l’IS |

|---|---|---|

| Abattement pour durée de détention | ✅ Oui | ❌ Non |

| Amortissements | ❌ Non | ✅ Oui |

| Base de calcul de la plus-value | Plus-value réelle | Plus-value comptable (après amortissements) |

| Fiscalité à long terme | ✅ Avantageuse | ❌ Lourde à la revente |

| Logique patrimoniale | Détention long terme | Capitalisation / rendement |

Quel est le coût annuel d'une SCI familiale ?

La SCI familiale comporte des coûts supplémentaires par rapport àune propriété en indivision. Le coût d'une SCI familiale va dépendre de nombreux facteurs, de la création à sa gestion, selon les choix que vous faites en matière de statuts, fiscalité, comptabilité... Voici un aperçu des frais que vous devez prévoir en SCI familiale.

Frais de création et formalités

Les frais de création de SCI et formalités dépendent de votre choix d'accompagnement, avec ou sans cabinet expert-comptable. Mais même en choisissant un expert-comptable, les tarifs varient : comptez de 150 à 2 000 € d'honoraires selon les services demandés et la complexité des statuts.

Enfin, il faut compter :

- les frais de publication d'annonce légale (variables, entre 150 et 250€)

- les frais de dépôt des statuts au greffe du tribunal de commerce par le guichet en ligne des entreprises (environ 70€)

Création en solo : des économies mais aussi des risques

Il est possible de réaliser toutes les formalités, y compris les statuts, sans l'aide de professionnels. Néanmoins, ce que vous économisez peut s'avérer très coûteux pour la moindre erreur commise : votre dossier d'immatriculation devient irrecevable. Dans certains cas (erreur mineure), il est possible de faire une correction, mais pour les cas plus sérieux, une nouvelle demande d'immatriculation doit être faite, avec une répétition des frais (frais de greffe, publication d’annonce légale��…) déjà payés.

Enfin, si l'erreur n'a pas été corrigée et le dossier est validé, votre entreprise agira dans l'illégalité avec une contestation possible de vos contrats, et de sévères pénalités en cas de contrôle fiscal.

Coûts de fonctionnement récurrents

Au quotidien, la SCI familiale implique des coûts de fonctionnement comme toute société. , principalement :

- La comptabilité : vos obligations comptables en SCI comprennent un livre de recettes et dépenses, un bilan annuel avec annexes, la déclaration de vos impôts et TVA (si applicable) ce qui peut coûter plusieurs milliers d'euros par an chez les cabinets expert-comptable classiques, quand l'offre Dougs commence à 29€/mois

- Les assurances pour protéger votre patrimoine (assurance habitation, assurance risque...) au montant variable selon la localité, la superficie et la société d'assurance (de plusieurs dizaines d'euros à plus de 100€/mois)

- L'entretien et les travaux qui sont des coûts ponctuels mais doivent être anticipés par la SCI pour financer les réparations et mises aux normes des habitations

- La Taxe foncière

SCI familiale ou indivision : que choisir ?

La SCI familiale offre de nombreux avantages face à l'indivision :

- Fiscalité optimisée avec impôt à l'IS ou l'IR

- Transmission souple et graduelle

- Exonération des droits d'enregistrement (en respectant les conditions de transmission et abattement tous les 15 ans)

- Personnalisation des règles de cession des parts sociales pour préserver le patrimoine

Néanmoins, elle demande aussi des efforts plus importants que l'indivision avec :

- Des obligations comptables supplémentaires

- Des obligations de gestion (réunions en AG principalement)

- Une implication de tous les associés pour assurer sa pérennité

L'indivision est donc la solution la plus simple pour la transmission, mais aussi la plus coûteuse et risquée avec :

- Droits de succession (avec abattement unique)

- Frais de notaire

- Frais de partage (selon les conditions)

- Possibilité de blocage de la vente du bien par un des héritiers (décision à l'unanimité)

La SCI familiale est quant à elle l'opportunité d'optimiser les revenus et la transmission de votre patrimoine, si les associés sont conscients des responsabilités qu'elle implique.

Pour des familles qui souhaitent transmettre un patrimoine immobilier sans tomber dans les lourdeurs et incertitudes de l’indivision, une SCI apparaît souvent comme la meilleure solution, un constat partagé par des professionnels du notariat.

Vous connaissez désormais mieux les inconvénients de la SCI, à mettre en balance avec ses avantages. Gardez en tête qu’une SCI implique des obligations juridiques et comptables, une gestion collective et une responsabilité personnelle des associés.

Avant de vous lancer, il est essentiel de :

- discuter du projet avec les membres de votre famille ;

- évaluer l’impact réel de la SCI sur votre fiscalité immobilière ;

- vérifier que le cadre statutaire évite les blocages futurs ;

- vous faire accompagner par un professionnel, comme un cabinet expert-comptable tel que Dougs, pour sécuriser la création de votre SCI et protéger votre patrimoine.

FAQ de la SCI Familiale et ses inconvénients

Est-ce que je peux créer une SCI si j’achète seul ?

Oui, à condition d’avoir deux associés minimum.

Dans ce cas, vous pouvez créer une SCI avec une personne de confiance ou une société qui vous appartient. Vous gardez tout le contrôle.

Puis-je intégrer mes enfants mineurs dans une SCI ?

Oui, mais cela demande un encadrement précis, car leur responsabilité peut être engagée. Je vous conseille un notaire pour sécuriser l’opération.

Une SCI me protège-t-elle réellement contre les conflits ?

Elle limite les tensions grâce aux statuts et au cadre juridique. Mais elle n’empêche pas un désaccord si rien n’a été anticipé (votes, remplacement du gérant…).

Est-ce utile de créer une SCI si j’investis à deux (couple ou amis) ?

Oui. C’est même l’un des meilleurs outils pour organiser une gestion à plusieurs : répartition claire des parts, règles de vote, entrée d’un tiers maîtrisée.

Puis-je loger ma résidence principale dans une SCI ?

C’est possible, mais pas toujours conseillé. Cela peut compliquer certains droits familiaux, surtout en cas de séparation ou de succession.

La SCI est-elle intéressante fiscalement ?

Oui… si vous choisissez correctement entre IR et IS.

Un mauvais choix peut augmenter votre fiscalité, ce qui fait partie des inconvénients d’une SCI.

Est-ce que je peux sortir de la SCI facilement ?

Oui, en vendant vos parts. Mais les statuts peuvent prévoir un agrément : les autres associés doivent valider votre sortie.

Quelle est la différence entre transmettre un bien et transmettre des parts ?

Transmettre des parts est beaucoup plus souple. C’est l’un des avantages d’une SCI : vous évitez les blocages de l’indivision et vous pouvez étaler les donations.

Combien de temps faut-il pour créer une SCI ?

Quelques jours pour rédiger les statuts, publier l’annonce légale et déposer le dossier d’immatriculation.

Est-ce que je peux gérer ma SCI seul ?

Oui, si les autres associés vous nomment gérant.

Vous décidez du quotidien, mais les grandes décisions se prennent collectivement.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus