Se connecter

Se connecterTVA freelance : quand, comment et pourquoi la facturer ?

La Taxe sur la Valeur Ajoutée (TVA) en micro-entreprise est souvent un sujet stressant quand on débute en freelance. Entre les seuils, les mentions obligatoires et les déclarations (CA3 ou CA12), on peut vite se perdre.

Au départ, vous êtes le plus souvent en franchise, donc sans TVA à gérer.

Le seul risque, c’est de dépasser un seuil sans s’en rendre compte et de devoir réagir rapidement.

Dans cet article, je vous explique quand la TVA devient obligatoire, comment la facturer, la déclarer, la récupérer sur vos achats, et quoi faire si vous travaillez avec des clients en UE ou hors UE.

- La TVA freelance devient vite un sujet clé dès que vous commencez à facturer en micro-entreprise.

- Tant que vous êtes sous la franchise en base, vous facturez sans TVA et vous indiquez simplement la mention obligatoire : “TVA non applicable – art. 293 B du CGI”.

- Dès que vous dépassez les seuils (et notamment le seuil majoré), vous devenez assujetti : vous devez alors facturer la TVA, la déclarer via les formulaires CA3 ou CA12, puis la reverser à l’État.

- Vous pouvez souvent récupérer la TVA déductible sur vos achats professionnels.

- Enfin, si vous travaillez avec des clients étrangers, les règles diffèrent selon qu’ils sont dans l’Union européenne (autoliquidation) ou hors UE (export de services).

Tout est détaillé dans l’article, excellente lecture !

TVA en freelance : ce que vous devez savoir dès le début

En début d’activité, la TVA est souvent la première question qui se pose avec les premiers clients : “Est-ce que je dois la facturer ? Est-ce que ça va me compliquer la vie ?”. Rassurez-vous : dans la majorité des cas, au début, vous n’avez rien à faire de particulier. Mais, il faut comprendre rapidement les règles pour éviter une mauvaise surprise.

Définition simple de la TVA pour un freelance

La TVA, c’est un impôt sur la consommation. En pratique, quand vous facturez avec la TVA, vous jouez un rôle d’intermédiaire :

- vous la collectez auprès de votre client ;

- vous la reversez à l’État.

Exemple simple :

Vous facturez une prestation 1 000 € HT (hors taxes). Avec 20 % de TVA, votre client paie 1 200 € TTC (toutes taxes comprises). Les 200 € de différence ne sont pas pour vous, ils sont pour l’administration fiscale.

À partir de quel moment un freelance doit la facturer (seuils + réponse directe) ?

La plupart des freelances débutants sont sous le régime de la franchise en base de TVA.

Cela veut dire :

- vous ne facturez pas la TVA ;

- vous ne la déclarez pas ;

- vous restez en “HT” tant que vous ne dépassez pas certains seuils.

En micro-entreprise, c’est la situation la plus fréquente au démarrage.

Les seuils dépendent de votre activité :

- Prestations de service : seuil autour de 36 800 € de chiffre d’affaires.

- Achat / vente : seuil autour de 91 900 €.

Au lancement de votre activité freelance, la TVA peut sembler lointaine, mais il est important d’en comprendre les règles, car même si vous ne la facturez pas tout de suite, cela peut évoluer.

Freelance ou auto-entrepreneur : êtes-vous concerné par la TVA ?

Comme expliqué plus haut, le statut d’auto-entrepreneur n’implique pas de TVA, sauf si vous dépassez les seuils de franchise. Je vais vous expliquer ça simplement.

Avec 20 % de TVA, votre client paie 1 200 € TTC (toutes taxes comprises). Les 200 € ne constituent pas un revenu : vous les collectez simplement pour le compte de l’État avant de les reverser.

À partir de quel moment un freelance doit-il facturer la TVA ?

La plupart des freelances débutants sont sous le régime de la franchise en base de TVA.

Cela signifie :

- vous ne facturez pas la TVA ;

- vous ne la déclarez pas ;

- vous facturez en hors taxes (HT) tant que vous ne dépassez pas certains seuils de chiffre d’affaires.

En micro-entreprise, c’est la situation la plus fréquente lorsque vous débutez en freelance ou que vous cherchez à devenir freelance, car votre chiffre d’affaires est souvent encore faible et en dessous des seuils.

Les seuils de franchise en base de TVA (2026) dépendent de votre activité :

Type d’activité | Seuil de franchise (pas de TVA à facturer) | Seuil majoré (tolérance) |

|---|---|---|

Prestations de services (freelances, professions libérales, BNC/BIC) | 37 500 € | 41 250 € |

Achat / vente de marchandises et prestations d’hébergement | 85 000 € | 93 500 € |

Franchise en base : pourquoi la plupart des freelances débutants ne facturent pas la TVA

Quand vous démarrez, vous bénéficiez très souvent de ce qu’on appelle la franchise en base de TVA si vous êtes sous les seuils, mais vous pouvez choisir d’opter pour l’assujettissement à la TVA.

Dit autrement, vous êtes autorisé à facturer sans TVA, tant que votre chiffre d’affaires reste sous un certain seuil.

Ce régime est pensé pour éviter que les freelances débutants aient tout de suite des démarches fiscales compliquées.

L’idée est simple :

- vos factures sont en hors taxes (HT) ;

- vous ajoutez la mention obligatoire : “TVA non applicable – art. 293 B du CGI” ;

- vous n’avez aucune déclaration de TVA à faire.

Exemple très simple :

Vous facturez une mission à 800 €. Votre client paie 800 €, pas 960 €. Et vous gardez une gestion ultra-légère.

C’est exactement pour ça que ce régime est aussi fréquent chez les auto-entrepreneurs.

Pour éviter les malentendus, mieux vaut formaliser chaque mission par un contrat de prestation en freelance, qui précise la facturation, les délais et les obligations de chacun.

Dépassement des seuils : quand vous perdez la franchise en base

Les seuils de chiffre d’affaires en micro-entreprise à retenir :

- Prestations de services : 37 500 € (seuil normal) / 41 250 € (seuil majoré)

- Vente de marchandises : 85 000 € (seuil normal) / 93 500 € (seuil majoré)

Le point de vigilance, c’est que cette exonération n’est pas illimitée.

- Si vous dépassez le seuil normal, vous conservez la franchise jusqu’au 31 décembre, puis vous devenez assujetti à la TVA à partir du 1ᵉʳ janvier de l’année suivante.

- Si vous dépassez le seuil majoré, vous devenez immédiatement assujetti à la TVA dès le jour du dépassement.

Être “assujetti” signifie que vous devez facturer la TVA et la reverser à l’État.

En cas de dépassement des seuils, vous quittez la franchise en base et basculez vers un régime réel de TVA (réel normal ou simplifié), avec obligation de déclaration via CA3 ou CA12.

Exemple concret :

Vous êtes développeur freelance. En octobre, votre chiffre d’affaires atteint 42 000 €.

Vous avez dépassé le seuil majoré (41 250 €). Vous devenez donc immédiatement redevable de la TVA à compter de la date de dépassement.

À partir de ce moment, vous devez :

- facturer avec TVA ;

- obtenir ou vérifier votre numéro de TVA intracommunautaire ;

- effectuer vos déclarations (CA3 ou CA12 selon votre régime).

Voici un tableau comparatif de franchise en base ou assujettie.

Situation TVA freelance | Vous facturez la TVA ? | Mention sur la facture | Déclaration TVA ? | Exemple concret |

|---|---|---|---|---|

Franchise en base (débutant) | Non | “TVA non applicable – art. 293 B du CGI” | Non | Mission à 800 € = le client paie 800 € |

Assujetti (seuil dépassé) | Oui | Taux + montant TVA + total TTC | Oui (CA3 ou CA12) | Mission à 1 000 € = client paie 1 200 € |

C’est à ce moment-là que des questions surgissent : que faire après le dépassement ?

Voyons maintenant comment facturer correctement la TVA, avec les bonnes mentions, les bons taux, et zéro erreur.

Comment facturer correctement la TVA quand on devient assujetti

Ça y est, vous avez dépassé le seuil : vous devenez assujetti à la TVA. Pas de panique : cela signifie simplement que vous devez désormais ajouter la TVA sur vos factures et respecter quelques règles de facturation.

Parce qu’à partir de maintenant, une erreur classique, c’est de facturer “comme avant” et de devoir corriger après. Voici ce que vos factures doivent contenir, ainsi que le taux à appliquer.

Mentions obligatoires sur vos factures (dont “TVA non applicable – art. 293 B du CGI”)

Une facture avec TVA, ce n’est pas juste “ajouter 20 %”. Il y a quelques éléments obligatoires pour être conforme.

Si vous êtes en franchise de TVA (donc sans TVA), vous devez inscrire la mention :

“TVA non applicable – art. 293 B du CGI” (franchise en base).

(CGI = Code Général des Impôts)

Si vous facturez la TVA, votre facture doit contenir l'ensemble des mentions obligatoires (identité des parties, date, numéro de facture, désignation des biens ou services, conditions de règlement, etc.), ainsi que les informations liées à la TVA :

- le montant HT (hors taxes) ;

- le taux de TVA appliqué ;

- le montant de TVA collectée ;

- le total TTC (toutes taxes comprises) ;

- votre numéro de TVA intracommunautaire (si vous en avez un).

La liste complète des mentions obligatoires est disponible sur le site du ministère de l’Économie.

Exemple rapide :

- Prestation : 1 000 € HT

- TVA (20 %) : 200 €

- Total client : 1 200 € TTC

Si vous voulez éviter les oublis, je vous recommande vraiment d’utiliser un logiciel de facturation pour freelance.

Besoin d’y voir clair dans la gestion de votre TVA et de votre comptabilité de freelance ? Nos experts-comptables pour les freelances vous accompagnent au quotidien avec un service en ligne simple et sans paperasse.

Quel taux appliquer selon votre activité et vos clients (exemples concrets)

Autre question fréquente : Ok, je dois facturer la TVA, mais à quel taux ?

La plupart du temps en freelance, le taux standard est 20 %.

Toutefois, il existe d’autres cas.

Les principaux taux en France :

- 20 % : taux normal (la majorité des prestations freelance) ;

- 10 % : certains services spécifiques (restauration, transport…) ;

- 5,5 % : produits essentiels (alimentaire, livres…).

Pour vérifier rapidement un taux et un calcul, un rappel sur le calcul de la TVA peut éviter les erreurs.

Exemple concret (freelance classique) : vous êtes graphiste, vous facturez une entreprise française avec une TVA à 20 %.

Exemple concret (client à l’étranger dans l’UE) : vous facturez une société en Allemagne : souvent autoliquidation, donc TVA particulière.

Le bon réflexe :

Si votre activité ou vos clients sortent du “cas classique”, notamment en matière de TVA internationale, mieux vaut vérifier les règles avant de facturer.

À ce stade, vous savez comment faire une facture conforme avec TVA : mentions, montants, taux. La prochaine étape concerne la déclaration et le paiement de la TVA, avec les bons formulaires et les bonnes échéances.

Déclarer et payer la TVA en freelance sans stress

Une fois assujetti à la TVA, la question suivante arrive très vite :

Ok, maintenant je dois la facturer. Mais comment je la déclare ? Quand est-ce que je la paie ?

Déclarer la TVA consiste à indiquer la TVA collectée et à reverser la différence due via la CA3 ou la CA12, une démarche technique qui nécessite rigueur et une bonne maîtrise des règles fiscales.

Les formulaires (CA3, CA12) expliqués simplement

Tous les freelances ne déclarent pas au même rythme :

- certains le font chaque mois ;

- d’autres seulement une fois par an.

C’est là qu’interviennent les deux déclarations principales :

Option 1 : La déclaration CA3 (régime réel normal)

Le formulaire 3310-CA3-SD est la déclaration la plus fréquente chez les freelances. Elle concerne le régime réel normal.

Elle permet de calculer la TVA :

- tous les mois ;

- ou tous les trimestres si le montant annuel est faible.

Le calendrier exact est indiqué dans votre espace professionnel sur impots.gouv.fr.

Elle sert à calculer :

- la TVA collectée sur vos factures ;

- la TVA déductible sur vos dépenses ;

- la TVA restante à payer.

Voici un exemple simple :

Vous facturez en mars :

- 2 000 € HT

- TVA collectée (20 %) = 400 €

Vous avez aussi payé :

- 300 € de logiciel avec TVA (20 %) = 60 € déductibles

TVA à payer :

400 – 60 = 340 €

Option 2 : La déclaration CA12 (régime simplifié)

La CA12 – formulaire 3517-S-SD est une déclaration annuelle. Autrement dit, vous payez des acomptes pendant l’année, puis vous régularisez avec une déclaration globale.

⚠️ À noter : une réforme prévoyant la suppression progressive du régime simplifié de TVA a été évoquée pour 2027. Les modalités définitives restent toutefois à confirmer.”

Et si vous hésitez, mieux vaut vérifier rapidement, parce que les échéances TVA arrivent vite.

Conseils pratiques : outils, suivi du chiffre d’affaires, accompagnement expert-comptable

Déclarer la TVA, ce n’est pas dur, mais ce qui stresse souvent les freelances, c’est :

- oublier une échéance ;

- se tromper de montant ;

- ne pas suivre le seuil de chiffre d’affaires.

Voici les réflexes simples à recommander.

Réflexe 1 : suivre votre chiffre d’affaires (CA) régulièrement.

Le suivi du chiffre d’affaires est votre meilleur filet de sécurité. En effet, beaucoup de freelances dépassent le seuil sans l’anticiper, et deviennent assujettis en plein milieu de l’année.

D’ailleurs, la réforme 2025 avait envisagé un seuil unique de franchise autour de 25 000 € (projet discuté). Face aux contestations, cette mesure a été supprimée.

Les seuils différenciés (37 500 € / 85 000 € avec seuils majorés) restent donc applicables pour 2026.

Suivre votre chiffre d’affaires chaque mois vous permet d’anticiper un éventuel dépassement, plutôt que de le découvrir trop tard.

Réflexe 2 : mettre la TVA de côté dès le paiement client

Le deuxième réflexe à adopter est de mettre en place une règle simple : la TVA collectée n’est pas votre argent. Dès qu’un client vous paie, vous devez penser à isoler cette TVA, pour ne pas avoir de mauvaise surprise au moment du paiement.

C’est aussi pour cela qu’au-delà d’un simple outil de facturation, l’accompagnement d’un expert-comptable en ligne comme Dougs fait la différence : la plupart des erreurs proviennent de factures mal établies ou de calculs manuels.

Maintenant que vous savez comment déclarer et payer la TVA sereinement, la question suivante se pose naturellement : peut-on récupérer la TVA sur ses achats ?

TVA déductible : récupérer la TVA sur ses achats professionnels

Quand on devient assujetti à la TVA, il y a une bonne nouvelle que beaucoup de freelances découvrent un peu tard :

D’accord, je dois facturer la TVA, mais du coup, est-ce que je peux aussi la récupérer sur mes dépenses ?

Concrètement : oui, dans de nombreux cas. Vous pouvez souvent récupérer la TVA sur vos dépenses professionnelles, mais certaines dépenses sont exclues (comme les véhicules de tourisme).

C’est ce qu’on appelle la TVA déductible (ou TVA récupérable). Regardons cela de plus près.

Comprendre la différence entre TVA collectée et TVA déductible

Dès que vous facturez la TVA, vous jouez un rôle d’intermédiaire. Vous avez deux types de TVA à suivre :

- la TVA collectée : celle que vous facturez à vos clients ;

- la TVA déductible : celle que vous payez sur vos achats professionnels.

Le principe : l’État vous demande uniquement la différence entre les deux.

Exemple rapide :

Vous facturez une mission :

- 1 000 € HT

- TVA collectée (20 %) = 200 €

Mais vous achetez aussi :

- un ordinateur à 1 200 € TTC

- dont TVA déductible = 200 €

Résultat :

200 € – 200 € = 0 € à payer

C’est exactement comme ça que fonctionne la récupération de TVA.

Un article complémentaire sur la déclaration de TVA vous accompagne pour mieux comprendre les TVA déductibles.

Type de TVA | Définition simple | Qui la paie ? | Impact pour vous |

|---|---|---|---|

TVA collectée | TVA ajoutée sur vos factures clients | Votre client | Vous l’encaissez puis vous devez la reverser à l’État. |

TVA déductible | TVA payée sur vos achats professionnels | Vous (sur vos dépenses) | Vous pouvez la récupérer ou la déduire. |

TVA à payer | Différence entre TVA collectée et TVA déductible | Vous (au moment de la déclaration) | C’est le montant final à déclarer et à régler. |

Quelles dépenses permettent de récupérer la TVA ?

La TVA n’est récupérable que si la dépense est strictement liée à votre activité freelance, avec une facture conforme.

Pensez aussi à conserver tous vos justificatifs : ils pourront vous être demandés en cas de contrôle.

En pratique, vous pouvez souvent récupérer la TVA sur :

- vos outils professionnels (ordinateur, téléphone, imprimante) ;

- vos logiciels et abonnements (Adobe, Notion, CRM…) ;

- vos frais de fonctionnement (coworking, hébergement web) ;

- vos prestations sous-traitées (graphiste, développeur, etc.).

Ce sont vos charges du freelance, c’est-à-dire les dépenses nécessaires pour exercer.

Les dépenses exclues du droit à déduction

C’est un point important : tout n’est pas récupérable.

Certaines dépenses sont exclues ou très limitées, notamment :

- les dépenses personnelles (même “un peu pro”) ;

- la TVA sur la plupart des véhicules de tourisme ;

- certaines notes de restaurant selon le contexte ;

- les dépenses sans justificatif.

Comment récupérer la TVA

La récupération se fait automatiquement via votre déclaration de TVA (CA3 ou CA12).

Vous reportez simplement :

- la TVA collectée sur vos ventes ;

- la TVA déductible sur vos achats.

Tout se passe dans votre espace professionnel sur impots.gouv.fr.

Exemple complet (freelance classique)

Sur un mois :

- TVA collectée : 500 €

- TVA déductible : 180 €

TVA à reverser :

500 – 180 = 320 €

C’est ce montant que vous payez.

Récupérer la TVA sur vos achats professionnels, c’est l’un des gros avantages du régime réel : vous ne reversez à l’État que la différence entre TVA collectée et TVA déductible.

Mais si vous facturez des clients étrangers, dans l’Union européenne ou hors UE… quelle TVA appliquer ?

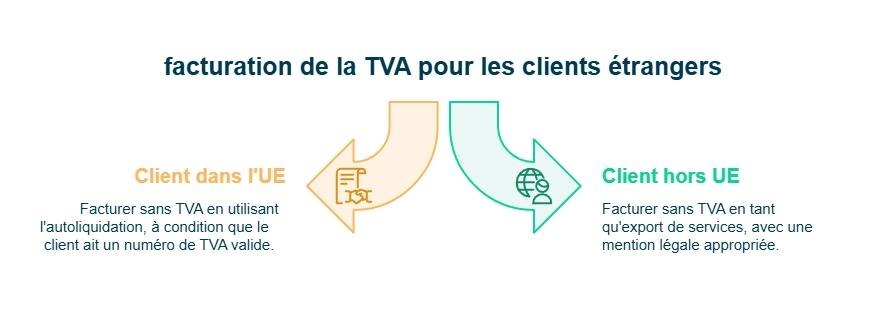

TVA freelance et clients étrangers : UE, hors UE

Quand vous travaillez avec des clients à l’étranger en tant que freelance, une question revient tout de suite : dois-je facturer la TVA comme pour un client français ? Sachez que les règles changent selon que votre client est situé dans l’Union européenne (UE) ou en dehors.

Client dans l’Union européenne : facture souvent sans TVA (autoliquidation)

Quand votre client est une entreprise (B2B) située dans l’Union européenne,vous êtes généralement dans un cas de prestation de services intracommunautaire B2B. Dans cette situation, la TVA française n’est en principe pas facturée : elle est autoliquidée par le client.

L’autoliquidation signifie simplement que c’est votre client qui déclare et paie la TVA dans son pays, pas vous.

Si vous facturez une société en Allemagne, en Espagne ou en Belgique :

- vous facturez en HT (hors taxes) ;

- vous devez vérifier et faire apparaître le numéro de TVA intracommunautaire de votre client ;

- vous ajoutez la mention : « Autoliquidation – TVA due par le preneur (article 283-2 du CGI) » ;

- la TVA est déclarée et payée par votre client dans son pays.

Condition importante : votre client doit être assujetti à la TVA dans un autre État membre et disposer d’un numéro de TVA intracommunautaire valide.

Exemple concret :

Vous êtes freelance marketing en France. Vous facturez une entreprise en Allemagne :

- prestation : 1 000 € HT

- TVA : 0 €

- total : 1 000 €

Mention obligatoire :

“Exonération de TVA, article 262 ter, I du Code général des impôts et autoliquidation”

Cette mention suppose que l’opération est réellement réalisée avec un client professionnel situé dans un autre État membre de l’Union européenne. Elle permet également de justifier l’absence de TVA en cas de contrôle fiscal.

Client hors Union européenne : facture sans TVA (export de services)

Si votre client est situé en dehors de l’Union européenne (Suisse, Canada, États-Unis…), on parle d’exportation de services : la TVA française ne s’applique donc pas.

En effet, il s’agit d’une prestation de services réalisée pour un client établi hors de l’Union européenne. La facture est donc, dans la plupart des cas, émise sans TVA française.

Dans ce cas, l’absence de TVA doit pouvoir être justifiée. Il est donc important de conserver tout document permettant de prouver que le client est bien établi hors de l’Union européenne (adresse de facturation, contrat, échanges commerciaux, justificatifs de paiement, etc.).

Exemple concret

Vous êtes développeur freelance. Vous facturez une startup au Canada :

- prestation : 2 000 € HT

- TVA : 0 €

- total : 2 000 €

La facture doit faire apparaître la mention légale suivante :

« Exonération de TVA en application de l’article 262 I du CGI »

Cette mention suppose que l’opération est réellement réalisée avec un client situé hors de l’Union européenne. Elle permet également de justifier l’absence de TVA en cas de contrôle fiscal.

FAQ sur la TVA freelance

Dois-je facturer la TVA si mon client est un particulier (et non une entreprise) ?

Oui, dès que vous êtes assujetti à la TVA, vous devez la facturer à tous vos clients, y compris les particuliers. La différence, c’est qu’un particulier ne peut pas récupérer la TVA, donc vos prix peuvent paraître plus élevés. C’est un point important à anticiper si vous travaillez en B2C (coaching, design, formation, etc.).

Dois-je demander un numéro de TVA intracommunautaire dès que je dépasse les seuils ?

Oui. Lorsque vous devenez assujetti, vous devez demander un numéro de TVA intracommunautaire, surtout si vous travaillez avec des clients ou fournisseurs dans l’Union européenne. Il est indispensable pour facturer correctement sans TVA en autoliquidation.

Puis-je choisir volontairement de facturer la TVA même sous les seuils ?

Oui, c’est possible. On parle d’option pour la TVA. Cela peut être intéressant si vous avez beaucoup de dépenses professionnelles et souhaitez récupérer la TVA. En revanche, selon votre activité, cette option implique davantage de déclarations et de gestion administrative.

Que risque-t-on en cas d’erreur sur une facture TVA (taux, mention, montant) ?

Une erreur peut entraîner une facture non conforme, des pénalités ou une correction obligatoire. Les oublis les plus fréquents concernent les mentions légales ou le mauvais taux. Si vous voulez éviter ces risques, faites appel à un expert-comptable de Dougs.

Pour gérer la TVA en freelance sereinement, retenez l’essentiel : au début, vous êtes souvent en franchise, donc sans TVA à facturer. Mais si votre chiffre d’affaires dépasse les seuils, vous devrez rapidement vous organiser.

Votre plan d’action est simple :

- vérifier régulièrement votre chiffre d’affaires ;

- appliquer la TVA dès qu’elle devient obligatoire ;

- la déclarer correctement (CA3 ou CA12) ;

- garder vos factures pour récupérer la TVA sur vos dépenses.

Point de vigilance : ne pas dépasser un seuil “sans le voir venir”. Si vous voulez éviter les erreurs et gagner du temps, l’accompagnement de Dougs peut vraiment vous simplifier la gestion.

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus