Comment calculer l'avantage en nature d'une voiture de fonction pour 2022 ?

Vous êtes dirigeant et vous avez choisi d’acquérir ou de louer un véhicule pour vos déplacements professionnels ? Vous en faites un usage personnel ? Cela change les règles pour déclarer vos dépenses. Il s’agit alors de faire le calcul de l’avantage en nature voiture. Utiliser une voiture de fonction est-il rentable en 2022 ? Quelles cotisations sociales pour un avantage en nature véhicule ? On vous guide pour déclarer vos frais sans déraper !

Qu’est ce qu’un avantage en nature (AEN) pour un véhicule en 2022 ?

À ce sujet, lorsque un véhicule d’entreprise est mis à la disposition d'un salarié ou du dirigeant, pour une utilisation à des fins personnelles et professionnelles, cela constitue un avantage en nature véhicule. Cet avantage doit apparaître sur la fiche de paie. Vous devez donc calculer la valeur de l'avantage. N’oubliez pas qu’ensuite, il est soumis à des cotisations dues à l'URSSAF.

Est-il intéressant d'avoir une voiture de fonction en 2022 ?

En tant que dirigeant de société, vous pouvez peut-être penser qu’avoir un véhicule de fonction, au nom de sa société peut être avantageux. Or, avant de se lancer dans l’acquisition ou la location d’un véhicule au nom de sa société, il y a plusieurs inconvénients à bien avoir en tête :

- Pas de récupération de la TVA possible ni sur l’achat, ni sur les frais d’entretien du véhicule.

- Paiement de la taxe à l’utilisation du véhicule : plus communément appelée TVS (taxe véhicule de société, ou TVTS)

- Une partie des amortissements ou de la location non déductible du résultat en fonction de la valeur du véhicule et de son taux d’émission de C02.

- L’avantage en nature à constater si l’usage est aussi personnelle

Consultez notre guide pour choisir la voiture de société qui convient à vos besoins.

Combien coûte une voiture de fonction ?

Une voiture de fonction pour un dirigeant représente nécessairement un coût de fonctionnement pour sa société.

Le coût va varier en fonction de plusieurs critères :

- Le prix du véhicule

- Le montant de la carte grise

- Les frais afférent à l’utilisation du véhicule : carburant, assurance, entretien : les frais peuvent varier du simple au double voir plus

- En fonction du véhicule, une taxe à l’utilisation du véhicule peut être exigé par l’administration fiscale

- L’utilisation personnelle de ce véhicule.

Il faudra donc vous interroger sur la capacité pour votre entreprise à supporter ce coût dans ses charges courantes.

Quelles sont les méthodes d’évaluation de l’avantage en nature des voitures en 2022 ?

Rappelons qu’il existe deux méthodes de calcul de l'avantage en nature voiture en 2022. Le calcul se fait sur la base des dépenses réellement engagées ou sur la base d’un forfait annuel. Retrouvez tous les détails de calcul à la fin de cet article.

De plus, l’évaluation de l’avantage en nature voiture doit se faire sur la base de la valeur réelle du véhicule. On peut également réaliser l’évaluation de l’avantage en nature véhicule sur une base forfaitaire pour les dirigeants assimilés salariés.

Il s’agit notamment des :

- gérants minoritaires ou égalitaires de SARL ;

- présidents-directeurs et directeurs généraux de SA ;

- présidents et dirigeants de SAS.

En revanche, concernant les travailleurs non salariés (TNS), gérants majoritaires de SARL, gérants associés uniques d’EURL notamment, l’évaluation forfaitaire est impossible, et l’avantage doit s’évaluer pour son montant réel.

Suivez 18 actions de cette checklist et optimisez dès maintenant votre tréso !

Quelles sont les conséquences sociales ?

Nous l’avons vu précédemment, l’avantage en nature véhicule se soumettent aux cotisations sociales.

Prenons le cas de dirigeants assimilés salariés : les avantages en nature doivent être indiqués sur le bulletin de salaire pour être soumis aux cotisations sociales.

Pour ce qui est des TNS, les avantages en nature doivent s’inclure dans la Déclaration Sociale des Indépendants (DSI).

Comment calculer l’avantage en nature d'un véhicule en 2022 ?

Il existe des différences importantes concernant l’avantage en nature en fonction du véhicule utilisé. Selon que votre véhicule est acheté, loué, hybride ou encore électrique, le calcul de l’avantage obéit à des règles spécifiques.

Comment calculer l’avantage en nature d’un véhicule thermique en 2022 ?

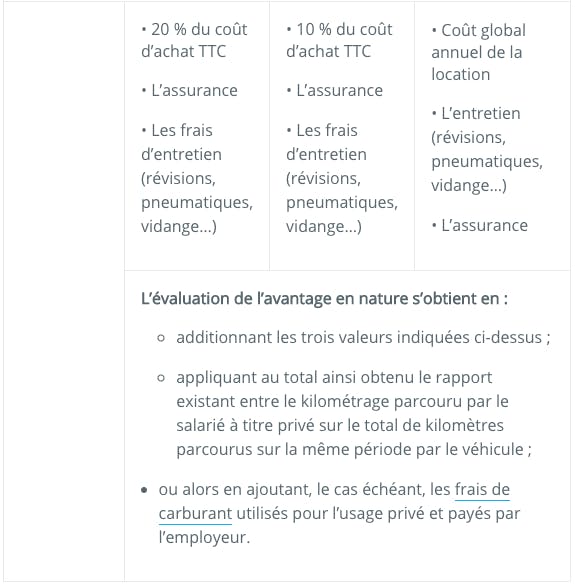

Si la méthode retenue est celle des dépenses réelles, voici la marche à suivre.

Pour une voiture de fonction achetée et mise à disposition d’un salarié ou du dirigeant, les dépenses réelles sont :

- l’amortissement du véhicule (sur 5 ans, donc 20% par an), si le véhicule a plus de 5 ans, le pourcentage d’amortissement par an sera de 10% ;

- l’assurance ;

- les frais d’entretien (révisions, changement de pneumatiques, vidanges…)

Dans le cas d’un véhicule loué ou en location avec option d’achat : les frais pris en compte seront les mêmes mis à part l’amortissement qui sera remplacé par le coût global annuel de la location.

La valeur de l’avantage en nature voiture en 2022 s’obtient en appliquant au total ainsi obtenu, le rapport existant entre le kilométrage parcouru par le dirigeant pour son usage personnel et le kilométrage total fait par le véhicule dans l’année.

Par exemple, pour un véhicule de moins de 5 ans acheté 30 000€, avec une assurance à 2000€ et des frais d’entretien de 600€, voici le calcul du montant réel : 30 000 X 20% + 2000 + 600 = 8600. Il a été conduit pendant 4000km dont 2000 à titre privé, ce qui fait un calcul final de : 8600 X 2000/4000 = 4300€. Si l’employeur prend en charge le carburant, ajoutez à ce résultat les frais réels de carburant pour l’usage personnel.

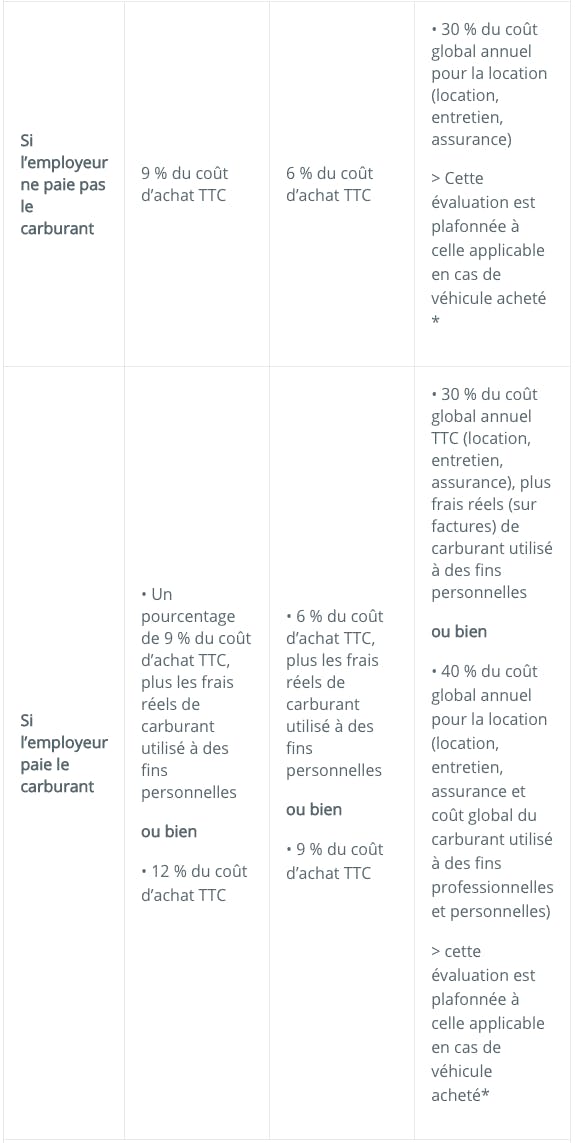

Si la méthode retenue est au forfait, voici comment est calculé l’avantage en nature :

- Si le véhicule est acheté : L’avantage en nature est égal à 9 % du coût d’achat TTC (6 % si le véhicule a plus de cinq ans).

- Si c’est la société qui paie le carburant, l’avantage en nature est de 12 % du coût d’achat TTC (9 % si le véhicule a plus de cinq ans).

- Si il s’agit d’un véhicule loué : le montant de l’avantage en nature est de 30% du cout global annuel pour la location (location, entretien, assurances). Si c’est la société qui paie le carburant : 30% + au réel sur justificatif les frais de carburant personnel, ou 40% d’avantage en nature qui prennent en compte la location, l’entretien, l’assurance ET le carburant professionnel et personnel.

L’évaluation forfaitaire obtenue est plafonnée à celle qui résulte de la règle applicable en cas de véhicule acheté. Le prix de référence du véhicule étant : le prix d’achat TTC du véhicule par le loueur, rabais compris, dans la limite de 30 % du prix conseillé par le constructeur pour la vente de véhicule au jour du début du contrat.

Le forfait est annuel : il doit être ajusté en fonction du nombre de mois d’usage privé du véhicule dans l’année.

Comment calculer l’avantage en nature d’un véhicule électrique en 2022 ?

Concernant les véhicules électriques, l’avantage en nature est calculé de la même façon que pour un véhicule thermique ou hybride mise à part quelques dispositions particulières :

- L’électricité utilisé n’entre pas en compte dans le calcul de l’avantage en nature

- Un abattement de 50% est à appliquer sur le total de l’avantage en nature calculé (application d'un abattement plafonné à 1 800 € par an)

Pour une évaluation au forfait, dans le cadre d’un véhicule loué, l’évaluation de l’avantage en nature sera de 30% du coût global annuel comprenant la location, l’entretien et l’assurance du véhicule. En effet, les frais d’électricité ne doivent pas être comptabilisés dans le coût global.

A noter : si l’employeur met une borne de recharge de véhicule électrique (y compris hybride) à disposition d’un salarié entre le 1er janvier 2019 et le 31 décembre 2022, l’avantage en nature représenté par l’utilisation de la borne est de 0€.

Comment calculer l’avantage en nature d’une voiture hybride en 2022 ?

La valeur de l’avantage en nature voiture pour un modèle hybride est sur le même mode de calcul que pour un véhicule thermique.

CF : Comment calculer l’avantage en nature d’un véhicule thermique en 2022 ?

Les règles d’évaluation de l’URSSAF diffèrent selon que l’entreprise a acheté le véhicule ou qu’elle le loue (avec ou sans option d’achat). Du choix du véhicule (location, achat) à la méthode de calcul (au forfait ou en dépenses réelles), retrouvez les informations à retenir dans le tableau ci-dessous pour calculer l’avantage nature voiture en 2022.

Évaluation au forfait

Dépenses officielles

Qu’en est il des frais de transports de vos salariés ? Quelle est la base de remboursement des frais de transport ? La réponse est dans cet article !

Patrick est cofondateur et CEO de Dougs. Expert-comptable de profession, expert conseil en création et reprise d’activité, il détient le Prix du Meilleur mémoire d'expertise comptable. Entrepreneur passionné, il partage régulièrement ses connaissances en intervenant dans des établissements supérieurs reconnus (X, HEC).

En savoir plus