Se connecter

Se connecterComment faire du dropshipping légal en France ?

Le dropshipping fait rêver, mais il inquiète aussi. Si vous envisagez de vous lancer, une question revient presque toujours : est-ce vraiment légal en France ? Entre les discours rassurants sur les réseaux sociaux et les sanctions bien réelles de l’administration, le doute est légitime. Et vous avez raison de vous poser la question, car en dropshipping, la moindre erreur juridique ou fiscale peut coûter cher.

Dans cet article, nous allons vous guider pas à pas. L’objectif est simple : vous aider à comprendre ce que dit réellement la loi française, quelles sont vos obligations concrètes et comment exercer cette activité en toute légalité. Et si vous voulez sécuriser votre situation, un expert-comptable spécialisé en e-commerce, comme Dougs, peut aussi vous aider à cadrer les bons choix dès le départ.

- Oui, le dropshipping est légal en France, mais il est strictement encadré.

- Vous restez le vendeur final, même si votre fournisseur gère les stocks et la livraison. Vous devez donc être immatriculé, respecter le droit de la consommation et protéger les données personnelles de vos clients (RGPD).

- Selon le montant des ventes, l’origine des produits et votre canal de vente (site ou plateforme), la TVA (taxe sur la valeur ajoutée) peut être due à l’importation, en France, ou via l’IOSS (guichet unique qui permet de prépayer la TVA sur certains produits importés).

- Attention ! Si ces règles sont mal appliquées, le risque de redressement et de sanctions est réel.

Si vous voulez savoir exactement quoi faire, étape par étape, la suite de l’article va vous être très utile.

Le dropshipping est-il légal en France ?

Avant d’entrer dans les obligations à respecter, il est important de poser les bases.

Beaucoup de confusions viennent d’une mauvaise compréhension du fonctionnement du dropshipping et du rôle réel du vendeur. Nous allons donc commencer par clarifier ce qu’est exactement le dropshipping, avant de répondre à la question de sa légalité en France.

Qu'est-ce que le dropshipping ?

Le dropshipping est une méthode de vente en ligne qui repose sur une logique simple :

- vous vendez ;

- le fournisseur expédie le produit au client.

Plus concrètement, vous proposez les produits sur votre site et vous encaissez les paiements. Ensuite, vous transmettez les commandes au fournisseur. Il stocke les produits et les envoie directement au client.

Attention ! Même si vous ne gérez pas la logistique, vous restez le vendeur aux yeux du client. En cas de problème, c’est vers vous que le client va se tourner.

Le dropshipping n’est pas interdit, mais strictement encadré

Le dropshipping n’est pas interdit en France. Tout professionnel peut exercer cette activité, à condition de respecter la réglementation applicable aux e-commerces.

En effet, comme pour toute activité commerciale, plusieurs règles s’imposent au dropshipping. Les produits proposés doivent par exemple être :

- autorisés en France (pas de contrefaçons, pas de produits interdits) ;

- conformes aux normes en vigueur, c'est-à-dire qu'ils doivent respecter les règles de sécurité et d’information applicables au consommateur.

Contrairement à certaines idées reçues, le dropshipping n’�échappe pas au droit commun. Les dropshippers sont considérés comme des commerçants en ligne à part entière. À ce titre, l’immatriculation est obligatoire.

D’autres obligations s’appliquent également, que je vais détailler dans la partie suivante.

Pour résumer, le dropshipping est légal en France, mais il reste soumis aux règles de l’e-commerce.

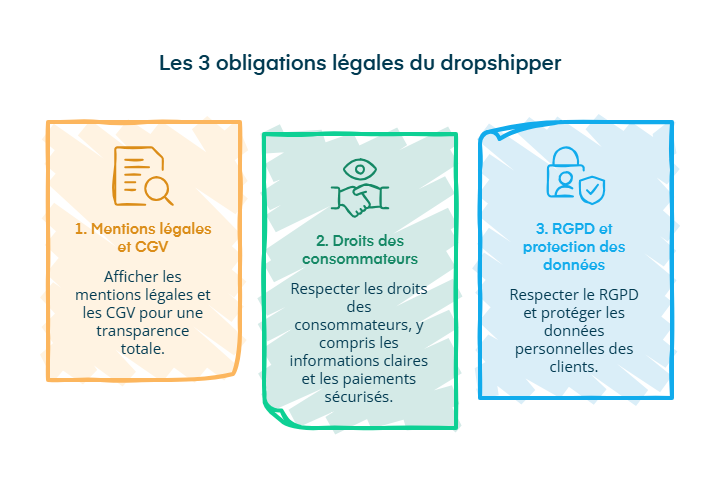

Les obligations légales incontournables du dropshipper

Maintenant que le cadre général est posé, passons aux obligations à mettre en place pour être en règle.

Pour exercer le dropshipping légalement en France, certaines obligations ne sont pas optionnelles. Elles concernent à la fois :

- l’information fournie aux clients avant l'achat ;

- la protection de leurs droits ;

- et la gestion de leurs données personnelles.

Nous vous détaillons les points essentiels.

Obligation 1 : les mentions légales et CGV (conditions générales de vente) : non négociables

En tant qu’e-commerçant, vous devez faire preuve d’une transparence totale envers vos clients. Pour cela, vous devez afficher des mentions légales sur votre site.

Ces informations permettent d’identifier clairement le responsable de la boutique et de respecter les obligations légales. Elles doivent notamment indiquer :

- l’identité du responsable du site (nom, prénom ou dénomination sociale) ;

- les coordonnées de contact (adresse postale, e-mail, numéro de téléphone) ;

- les informations d’immatriculation et la forme juridique, le cas échéant ;

- l’identité de l’hébergeur du site ;

- les informations relatives à l’utilisation des cookies.

En complément, vous devez mettre à disposition des conditions générales de vente (CGV) pour votre activité e-commerce.

Elles encadrent la relation commerciale entre vous et vos clients et répondent aux exigences du Code de la consommation.

Les CGV doivent préciser :

- le prix des produits et les conditions de vente ;

- les modalités de paiement ;

- les garanties légales et contractuelles ;

- les conditions de livraison et de retour ;

- le délai légal de rétractation de 14 jours.

Les mentions légales et les CGV doivent être claires, compréhensibles et accessibles avant la validation de la commande. Leur absence ou leur non-conformité peut entraîner des sanctions pénales ou administratives, notamment des amendes pouvant atteindre 75 000 €.

Obligation 2 : respecter les droits des consommateurs

Du point de vue du client, le dropshipping reste une vente en ligne classique. Vous devez donc respecter les règles de protection du consommateur.

Cela implique notamment de :

- afficher des informations claires tout au long du parcours d’achat (prix total, délais, conditions de retour) ;

- permettre l’exercice effectif du droit de rétractation dans les conditions prévues par la loi ;

- sécuriser les paiements afin d’éviter les contestations et d’instaurer une relation de confiance.

Obligation 3 : RGPD et protection des données personnelles

Vous devez également respecter les règles relatives à la protection des données personnelles prévues par le RGPD (règlement général sur la protection des données).

Concrètement, cela implique :

- de collecter uniquement les données nécessaires à la vente ;

- de les utiliser à des fins légitimes ;

- de les stocker de manière sécurisée ;

- de permettre aux clients d’exercer leurs droits (accès, rectification, suppression, opposition).

Vous devez aussi informer clairement vos clients de l’utilisation de leurs données, notamment via une politique de confidentialité accessible depuis votre site.

En résumé, pour rester en règle en dropshipping, votre boutique doit être transparente, sécurisée et conforme. Cela suppose des pages obligatoires accessibles (mentions légales et CGV), un parcours d’achat clair et une gestion rigoureuse des données clients. Ce socle vous évite des sanctions qui peuvent coûter très cher.

TVA et fiscalité : le point le plus sensible du dropshipping

Maintenant que les obligations légales sont claires, il reste un sujet qui pose souvent le plus de questions : la TVA.

C’est aussi l’un des points où les erreurs coûtent le plus cher, surtout lorsque les produits viennent de l’étranger.

Nous vous expliquons donc comment vous repérer, étape par étape.

Comprendre la TVA en dropshipping

Sur le plan fiscal, le dropshipping est assimilé à une vente à distance de biens importés.

Le principe est le suivant : lorsque vous vendez un produit importé à un client situé en France, deux opérations distinctes interviennent :

- La TVA à l’importation, due à la douane lorsque le bien entre dans l’Union européenne. À ce moment-là, la TVA est due à la douane, généralement au taux applicable en France (souvent 20 %). Si vous agissez en tant qu’assujetti à la TVA, cette TVA payée à l’importation est en principe déductible, à condition que le bien soit utilisé pour des opérations ouvrant droit à déduction. Cette règle est prévue par le b du 1 du II de l’article 271 du Code général des impôts (CGI).

- La TVA sur la vente en France, due sur le prix de vente au client, si vous êtes un assujetti qui réalise une opération imposable en France. Dans ce cas, vous devez facturer la TVA française sur le prix de vente. Cette TVA est appelée TVA collectée, car vous la percevez auprès de votre client avant de la reverser à l’administration fiscale.

Ok, mais comment se calcule réellement la TVA ?

En pratique, le mécanisme est celui de la déclaration de TVA classique :

- vous collectez la TVA sur la vente ;

- vous déduisez la TVA payée à l’importation.

La TVA réellement supportée par votre entreprise correspond donc à la différence entre la TVA collectée et la TVA déductible.

Pour que ce soit plus clair, prenons un exemple :

Imaginons que vous achetez un accessoire électronique à un fournisseur situé au Vietnam pour 30 €, puis que vous le revendez à un client en France pour 75 € (au taux de TVA de 20 %).

Le calcul de la TVA se fait comme suit :

- TVA à l’importation : 20 % × 30 € = 6 €

- TVA collectée sur la vente : 20 % × 75 € = 15 €

- TVA déductible dans votre déclaration : 6 €

La TVA nette à reverser est donc : 15 € − 6 € = 9 €

Vous payez donc 6 € de TVA à l’importation, vous facturez 15 € de TVA à votre client, puis vous déduisez la TVA payée à la douane.

Le montant final à reverser à l’administration fiscale est donc de 9 €.

Prenons maintenant un produit acheté 60 € hors UE et revendu 70 € à un client en France (TVA 20 %).

Le calcul de la TVA se fait comme suit :

- TVA à l’importation : 20 % × 60 € = 12 €

- TVA collectée sur la vente : 20 % × 70 € = 14 €

- TVA déductible : 12 €

La TVA nette à reverser est donc : 14 € − 12 € = 2 €

En résumé, on ne “choisit” pas entre TVA à l’importation ou TVA sur la vente. Les deux existent, mais la TVA à l’importation est normalement déductible si les conditions posées par l’article 271 du CGI sont remplies.

Le véritable enjeu pratique est d’être correctement désigné comme redevable de la TVA à l’importation (article 293 A et possibilité d’option prévue à l’article 293 quater A du CGI pour les ventes à distance de biens importés) afin de pouvoir exercer ce droit à déduction.

Dropshipping et fournisseurs étrangers

Lorsque vos produits proviennent de fournisseurs situés hors de France, la question centrale est la suivante : qui doit déclarer et payer la TVA ?

La réponse dépend principalement de :

- la valeur du colis (≤ 150 € ou > 150 €) ;

- du lieu où se trouve le client (France ou autre pays de l’UE) ;

- du fait que vous vendiez via votre propre site ou via une plateforme/marketplace.

1. Vous vendez directement via votre propre site

Dans ce cas, vous êtes redevable de la TVA sur la vente au client.

- Si la vente est inférieure ou égale à 150 €, vous pouvez utiliser le guichet unique IOSS (Import One-Stop Shop).

Avec ce dispositif :

- vous collectez la TVA française au moment de la vente sur votre site ;

- vous déclarez et reversez cette TVA via le guichet unique IOSS.

- En contrepartie :

- l’importation est exonérée de TVA (il n’y a pas de TVA à payer à la douane) ;

- le client ne paie pas de TVA à la livraison ;

- le colis n’est pas bloqué en douane pour un problème de TVA. Si vous n’utilisez pas l’IOSS :

- la TVA sera due à l’importation. En pratique, elle est souvent payée par le client au transporteur ou à la douane.

- Par ailleurs, selon l’organisation de la vente (qui est l’importateur : vous ou le client), vous pouvez aussi être redevable de la TVA sur la vente en France. Si c’est vous qui avez payé la TVA à l’importation, vous pouvez en principe la déduire.

- Pour une vente supérieure à 150 €, le régime IOSS ne s’applique pas, car il est limité aux envois d’une valeur maximale de 150 €.

La TVA est alors due à l’importation en France, par l’importateur, qui peut être vous ou votre client selon les termes de la vente.

Si vous êtes l’importateur et que vous revendez le bien à un client français :

- vous payez la TVA à l’importation ;

- cette TVA est en principe déductible si vous êtes assujetti ;

- vous facturez également la TVA sur la vente au client ;

- vous déduisez ensuite la TVA à l’importation correspondante dans votre déclaration de TVA.

2. Vous vendez à distance des biens importés à des clients situés dans d’autres pays de l’Union européenne

- Dans le cas de ventes à distance de biens importés d’une valeur inférieure ou égale à 150 € :

- vous pouvez utiliser l’IOSS pour déclarer la TVA au taux du pays du client ;

- vous facturer la TVA du pays du client ;

- vous déclarez cette TVA via l’IOSS dans l’État membre d’identification choisi.

- Si la vente est supérieure à 150 € :

- l’IOSS ne s’applique plus ;

- la TVA est alors due à l’importation dans l’État membre où arrive le colis ;

- selon l’organisation de la vente, notamment selon qui est considéré comme l’importateur (vous ou le client) :

- soit le client paie la TVA et les frais à l’importation (cas courant en dropshipping sans structure locale) ;

- soit vous êtes l’importateur : dans ce cas, vous devrez généralement payer la TVA à l’importation dans chaque pays où vous importez les marchandises.

En pratique, au-delà de 150 € et avec plusieurs pays de destination, la situation devient rapidement plus complexe et nécessite souvent un accompagnement spécialisé. N’hésitez pas à faire appel à Dougs pour vous aider.

À noter : l’OSS, à ne pas confondre avec l’IOSS.

L’OSS (One-Stop Shop) concerne les ventes à distance intracommunautaires de biens (biens déjà situés dans l’UE) et certaines prestations de services. Il permet de déclarer, via un guichet unique, la TVA due dans plusieurs pays de l’UE sans s’immatriculer dans chaque État. Il s’applique uniquement lorsque vous vendez des biens à distance à des particuliers dans d’autres pays de l’UE ou lorsque le seuil global de 10 000 € de vente à distance intracommunautaires est dépassé (au-delà de ce seuil, la TVA est due dans le pays du client).

L’IOSS, lui, concerne uniquement les ventes à distance de biens importés depuis un pays tiers vers L'UE d’une valeur ≤ 150 €. Il permet de collecter la TVA à la vente et d’exonérer la TVA à l’importation.

3. Vous vendez via une plateforme ou une marketplace

Lorsque la vente est facilitée par une plateforme, celle-ci est généralement considérée comme le fournisseur présumé. Cela signifie que, d’un point de vue fiscal, la plateforme est traitée comme si elle vendait elle-même le produit au client final.

Dans ce cas :

- la plateforme collecte, déclare et reverse la TVA sur la vente ;

- sauf si la valeur de la commande dépasse 150 €, auquel cas la TVA à l’importation reste due.

Vous devrez néanmoins, en tant que professionnel, déclarer la TVA liée à votre activité selon votre situation.

Cas particulier : auto-entrepreneur et franchise de TVA

Si vous exercez en micro-entreprise, vous pouvez bénéficier du régime de franchise en base de TVA.

Dans ce régime, vous ne facturez pas la TVA à vos clients et vous ne la déclarez pas à l’administration fiscale.

Pour une activité de vente de marchandises (cas du dropshipping), vous conservez la franchise en base de TVA si :

- le chiffre d’affaires hors taxes de l’année civile précédente ne dépasse pas 85 000 € ;

- et si, au cours de l’année en cours, votre chiffre d�’affaires hors taxes ne dépasse pas 93 500 € .

Ces seuils sont applicables depuis le 1er janvier 2025.

Si vous souhaitez approfondir le sujet, je vous invite à consulter notre article sur la TVA en dropshipping.

Pourquoi se faire accompagner par un expert-comptable

La TVA est le principal facteur de risque en dropshipping. Une erreur peut entraîner des rappels, des pénalités et des sanctions.

Un expert-comptable spécialisé en e-commerce, comme Dougs, peut vous aider à :

- déterminer votre régime de TVA ;

- choisir les bons dispositifs (IOSS, franchise, etc.) ;

- sécuriser vos déclarations ;

- et anticiper les évolutions de votre activité.

Cet accompagnement vous permet d’y voir clair, d’éviter les erreurs coûteuses et de vous concentrer sur le développement de votre activité.

Pour résumer, en dropshipping, la TVA dépend surtout de trois éléments :

- l’origine des produits ;

- le pays du client ;

- et votre canal de vente (site ou plateforme).

Selon les cas, la TVA peut être due à l’importation, sur la vente, ou nécessiter un ajustement entre les deux.

Lorsque vous vendez via votre site, le seuil de 150 € est déterminant pour l’usage de l’IOSS. Si vous vendez en dropshipping via une marketplace, la plateforme peut gérer la TVA sur la vente, mais vous devez rester rigoureux sur vos déclarations et votre comptabilité en e-commerce.

En cas de doute, un expert-comptable e-commerce comme Dougs vous aide à sécuriser vos choix et éviter les erreurs coûteuses.

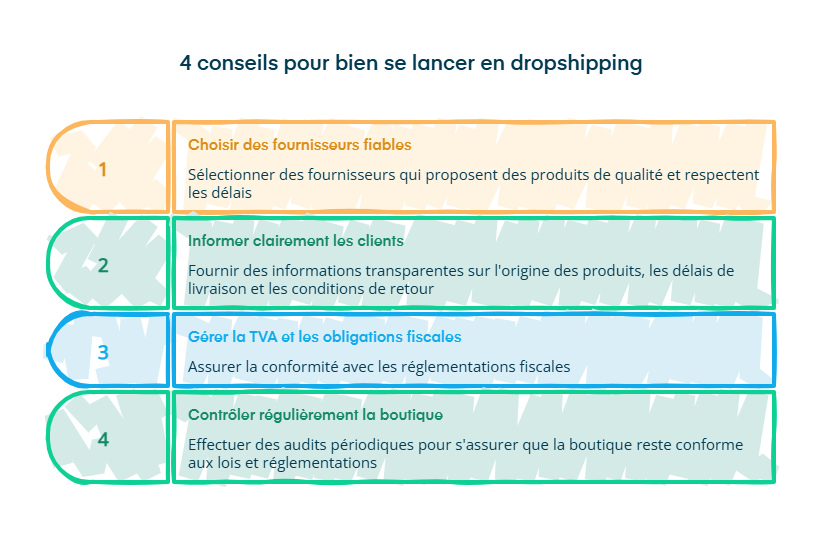

Comment bien vous lancer dans le dropshipping

Maintenant que le cadre légal et fiscal est clair, voyons comment vous lancer concrètement en dropshipping, sans prendre de risques inutiles.

Le dropshipping peut être une activité viable, à condition d’adopter les bons réflexes dès le départ.Je vous partage les points de vigilance essentiels pour démarrer sur des bases solides.

1. Choisir des fournisseurs fiables pour éviter les risques juridiques

Le succès de votre boutique dépend en grande partie de la fiabilité de vos fournisseurs. Un mauvais choix peut entraîner des retards de livraison, des produits non conformes ou des litiges avec vos clients.

Avant de vous engager, assurez-vous notamment que vos fournisseurs :

- proposent des produits conformes aux normes applicables (par exemple CE qui atteste de la conformité aux exigences européennes) ;

- sont capables de fournir des produits de qualité constante ;

- respectent les délais annoncés.

Lorsque c’est possible, demandez des échantillons, vérifiez la disponibilité réelle des stocks et, si nécessaire, faites tester les produits par un tiers. Un fournisseur sérieux est un véritable atout pour la pérennité de votre activité.

2. Informer clairement vos clients pour éviter les litiges

La transparence est indispensable pour instaurer une relation de confiance avec vos clients et limiter les risques juridiques.

Vous devez ainsi indiquer clairement :

- l’origine des produits ;

- les délais de livraison réels ;

- le prix TTC, incluant l’ensemble des frais ;

- les conditions de retour et de garantie.

Ces informations permettent au client de faire un choix éclairé et protègent votre responsabilité en cas de contestation. En dropshipping, une communication floue est souvent à l’origine des litiges.

3. Gérer la TVA et vos obligations fiscales dès le départ

Comme vous l’avez vu précédemment, la TVA est un point sensible en dropshipping. Entre l’IOSS pour les produits importés hors UE et l’OSS pour certaines ventes européennes, les règles varient selon votre situation.

Tous les dropshippers n’ont pas l’expertise nécessaire pour gérer ces aspects seuls. Vous faire accompagner par un expert-comptable ou utiliser un outil de comptabilité en ligne peut vous aider à rester en règle, tout en vous concentrant sur le développement de votre boutique.

4. Contrôler régulièrement votre boutique pour rester conforme

Se lancer correctement ne suffit pas : il faut aussi vérifier régulièrement que tout reste conforme.

Un audit périodique (par exemple tous les trimestres) permet de :

- s’assurer que les CGV et mentions légales sont à jour ;

- vérifier que les pratiques commerciales et marketing respectent la loi ;

- contrôler que les fournisseurs tiennent leurs engagements.

Cette démarche préventive réduit fortement les risques juridiques et vous aide à garder une vision claire de votre activité.

En résumé, pour bien vous lancer en dropshipping, tout repose sur quelques réflexes simples :

- choisir des fournisseurs fiables ;

- être transparent avec vos clients ;

- maîtriser les aspects fiscaux ;

- et vérifier régulièrement votre conformité.

Ces bonnes pratiques vous permettent de démarrer dans un cadre légal et de construire une activité durable.

Pour plus de conseils, je vous invite à consulter notre article sur comment bien commencer en dropshipping.

Quels risques et sanctions en cas de dropshipping illégal ?

Après les obligations et les bonnes pratiques, il reste une question essentielle : qu’est-ce que vous risquez si vous n’êtes pas en règle ?

En cas de non-conformité ou de pratiques illégales, vous vous exposez à des amendes, des contrôles, des litiges clients et, dans certains cas, au blocage de votre activité.

Par exemple, un manquement aux règles liées aux conditions générales de vente (CGV) peut vous exposer à une amende pouvant aller jusqu’à 15 000 € (personne physique) et 75 000 € (personne morale).

Pour limiter ces risques, l’essentiel est de vérifier régulièrement votre conformité (site, pratiques commerciales, TVA), surtout si vous travaillez avec des fournisseurs étrangers.

- Le dropshipping est possible en France, mais il doit respecter un cadre précis.

- Vous êtes responsable vis-à-vis de vos clients, notamment de la clarté des informations affichées sur votre site (identité du vendeur, caractéristiques des produits, prix, etc.) et du respect des obligations juridiques et fiscales applicables à la vente en ligne.

- Les principaux points de vigilance concernent :

- la TVA liée à l’importation et à la vente ;

- le choix de fournisseurs fiables et conformes (produits sûrs, délais respectés) ;

- et la conformité du site (mentions légales, CGV, protection des données).

Pour éviter les erreurs coûteuses et avancer avec une vision claire, l’appui d’un expert-comptable spécialisé en e-commerce, comme Dougs, permet de structurer son activité, d’anticiper les points de vigilance et de bâtir un projet durable.

FAQ sur le dropshipping légal

Le dropshipping est-il interdit en France ?

Non, le dropshipping n’est pas interdit en France. Il s’agit d’un modèle de vente légal, à condition de respecter les règles applicables aux e-commerces :

- immatriculation ;

- information claire et complète fournie aux clients sur le vendeur, les produits, les prix et les conditions de vente ;

- respect du droit de la consommation ;

- protection des données personnelles ;

- et obligations fiscales.

Les problèmes viennent surtout des pratiques non conformes, pas du modèle en lui-même.

Peut-on faire du dropshipping sans TVA ?

Cela dépend de votre situation.

Dans certains cas, notamment en micro-entreprise sous le régime de la franchise en base de TVA, vous pouvez facturer sans TVA si votre chiffre d’affaires reste sous les seuils légaux.

En revanche, dès que ces seuils sont dépassés, ou selon l’origine des produits et le type de vente (importation, ventes à l’étranger), la TVA peut devenir obligatoire.

La TVA est donc un point à analyser au cas par cas.

Faut-il obligatoirement un statut juridique pour le dropshipping ?

Oui. Toute activité de dropshipping exercée de manière régulière est une activité commerciale. Elle doit donc être déclarée et exercée sous un statut juridique (micro-entreprise, société, etc.).

Vous pouvez vous référer à notre article pour choisir la forme juridique adaptée à votre activité.

Vendre sans immatriculation expose à des sanctions fiscales et sociales.

Est-on responsable des produits vendus en dropshipping ?

Oui. Même si un fournisseur gère la fabrication, le stockage ou la livraison, vous êtes considéré comme le vendeur final. À ce titre, vous êtes responsable de la conformité des produits, de leur sécurité, des informations fournies aux clients et du respect des délais et garanties.

En cas de problème, c’est vers vous que le client peut se retourner.

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus