Se connecter

Se connecterComment gérer facilement la comptabilité d’une entreprise individuelle

Vous vous demandez quelles sont exactement vos obligations comptables en entreprise individuelle ? Si vous avez besoin d’un expert-comptable ? Qu’est-ce que vous devez déclarer et conserver ? Ces interrogations sont normales, car la comptabilité d’une entreprise individuelle peut sembler complexe au premier abord. Dans cet article, on vous accompagne pas à pas pour comprendre les différences entre ces régimes fiscaux (micro ou réel), identifier clairement vos obligations selon votre régime, savoir quels documents comptables vous devez tenir et conserver, maîtriser vos déclarations fiscales et sociales, éviter les erreurs fréquentes qui entraînent des sanctions et découvrir comment un expert-comptable peut (ou non) vous simplifier la vie. À la fin, vous aurez une vision claire de vos obligations comptables et un plan d’action simple pour rester en règle et piloter sereinement votre activité. C'est parti !

Concrètement, gérer la comptabilité de votre entreprise individuelle, c’est suivre quelques obligations clés qui varient selon votre régime fiscal (micro ou réel).

Voici une checklist rapide à garder en tête avant de rentrer dans les détails :

- choisir votre statut : auto-entrepreneur (micro-entreprise) ou entreprise individuelle « classique » (régime réel),

- tenir les bons registres : livre des recettes pour la micro, comptabilité complète pour le régime réel,

- déclarer vos résultats à l’administration fiscale,

- conserver tous vos justificatifs pendant 10 ans,

- respecter les obligations de facturation (mentions obligatoires, TVA),

- décider si vous souhaitez être accompagné par un expert-comptable,

- respecter les échéances pour éviter amendes et pénalités.

Définition : qu'est-ce qu'une entreprise individuelle ?

Avant d’entrer dans le détail, vous devez bien comprendre le fonctionnement de l’entreprise individuelle, car c’est le cadre juridique sur lequel repose le régime de l’auto-entrepreneur. Autrement dit, l’auto-entreprise n’est pas une forme juridique à part entière, mais une simple modalité fiscale et sociale appliquée à l’entreprise individuelle. D’où l’intérêt de partir d’une base solide avant de comparer les deux.

Quelle différence entre auto-entrepreneur et entreprise individuelle ?

Une entreprise individuelle (EI), c’est quand une personne exerce son activité en son nom propre, sans créer de société distincte. Les patrimoines pro et perso sont juridiquement confondus, mais depuis 2022, vos biens personnels (notamment la résidence principale) sont protégés en cas de dettes professionnelles.

Il existe deux régimes fiscaux :

- L’auto-entrepreneur (micro-entreprise) : vous déclarez simplement votre chiffre d’affaires, et un abattement forfaitaire sert de base pour calculer votre bénéfice imposable. L’abattement appliqué dépend de la nature de votre activité : 71 % pour les activités de vente de marchandises ou de fourniture de logement (à l’exception des meublés de tourisme, gîtes ruraux et chambres d’hôtes), 50 % pour les prestations de services relevant des BIC, 34 % pour les prestations de services relevant des BNC, particulièrement les professions libérales.

- L’entreprise individuelle au réel : vos charges réelles (loyer, matériel, déplacements, etc.) sont déduites de vos recettes pour calculer votre bénéfice imposable (ou votre déficit). La comptabilité est plus complète, mais vous pouvez réduire vos impôts si vous avez beaucoup de frais.

Retenez que l’auto-entrepreneur est une EI simplifiée, tandis que le régime réel offre plus de précision, mais demande plus de suivi comptable.

Avantages et inconvénients de l’entreprise individuelle : pourquoi la choisir ?

Concrètement, l’entreprise individuelle séduit par sa simplicité de création et de gestion, mais elle présente aussi des limites. Voici un aperçu clair de ses forces et faiblesses :

Quels sont les avantages de l'entreprise individuelle ?

- Création rapide et gratuite : une simple déclaration en ligne via le guichet unique de l’INPI suffit. Pas besoin de capital ni d’actes juridiques complexes.

- Pas de capital minimum : vous n’avez rien à apporter à la création.

- Peu de formalités juridiques : pas d’assemblées générales, pas de dépôt annuel des comptes comme pour une société.

- Pas de plafond de chiffre d’affaires : contrairement à la micro-entreprise, l’EI au réel peut générer un CA illimité, autrement dit le chiffre d'affaires définit le régime fiscal (auto-entreprise ou EI au réel).

- Déduction des déficits : si vous êtes au réel et en déficit, celui-ci peut s’imputer sur le revenu global de votre foyer, réduisant ainsi votre impôt.

Existe-t-il des inconvénients en entreprise individuelle ?

- Charges sociales basées sur le bénéfice : plus votre bénéfice est élevé, plus vos cotisations explosent, même si vous ne vous êtes pas encore versé cette somme.

- Pas de titres de propriété à céder : vous ne pouvez pas vendre une partie de votre activité comme des actions. La seule option est la vente du fonds de commerce.

Si vous cherchez la simplicité et la rapidité, créer une entreprise individuelle est idéal. Si vous prévoyez de grosses marges, de la croissance ou une cession, réfléchissez aux alternatives comme la SASU ou l'EURL.

Comment tenir la comptabilité d’une entreprise individuelle ?

Vous pouvez faire appel à un comptable en tant que salarié ou à un cabinet d’expertise comptable.

En cas de manquement aux obligations, vous vous exposez à des sanctions de la part de l’administration fiscale.

Si la comptabilité est absente de votre EI, plusieurs sanctions peuvent être encourues :

- La déclaration d’un rejet de comptabilité : une taxation d’office sera faite ;

- La condamnation pour dissimulation volontaire de sommes assujettis à l’impôt ou autres manœuvres de recouvrement aux impôts, ou l’omission de déclaration dans les délais prescrits est punie de 500 000 € d’amende et cinq ans d’emprisonnement (article 1741 du CGI).

La tenue d’une comptabilité fictive peut également entraîner une peine de prison de 5 ans et une amende de 375 000 €.

Concrètement, vos obligations comptables dépendent de votre régime fiscal : micro-entreprise ou réel (simplifié ou normal).

Voici un aperçu :

- micro : livre des recettes + registre des achats,

- réel simplifié (c’est une simplification accordée aux petites entreprises sous un certain seuil) : comptabilité “trésorerie” (recettes/dépenses) + régularisation en fin d’année,

- réel normal : comptabilité complète (journal, grand livre, comptes annuels).

Nous détaillons chaque cas ci-dessous.

1er cas : La comptabilité de la micro-entreprise

Très allégée :

- tenir un livre des recettes, avec toutes vos entrées d’argent (dates, montants, modes de paiement, justificatifs),

- tenir un registre des achats si vous vendez des marchandises.

Et c’est tout ! Pas de bilan, pas de compte de résultat.

2e cas : La comptabilité de l’EI au régime réel simplifié

Vous pouvez enregistrer vos recettes et dépenses au fil de l’eau. En fin d’année, vous régularisez avec vos dettes et créances (clients, fournisseurs).

Ce régime est ouvert jusqu’à 840 000 € de chiffre d'affaires en vente ou 254 000 € en prestations de service.

3e cas : La comptabilité de l’EI au régime réel normal

C’est la forme la plus complète :

- Livre-journal : toutes les opérations au jour le jour (ventes, achats, banque, etc.),

- Grand livre : classe les opérations par compte comptable,

- Comptes annuels : bilan, compte de résultat, annexe.

Ces documents sont obligatoires et doivent être conservés 10 ans.

L’entreprise individuelle doit-elle faire un bilan ?

La réponse dépend du régime fiscal choisi :

- En micro : pas de bilan, seulement la déclaration du chiffre d’affaires mensuelle ou trimestrielle à l’URSSAF.

- Au réel (simplifié ou normal) : vous devez établir un bilan, un compte de résultat et déposer une liasse fiscale (2031 pour les BIC bénéfices industriels et commerciaux, 2035 pour les BNC bénéfices non commerciaux).

Retenez simplement : micro = pas de bilan, réel = bilan obligatoire.

Quelles sont les obligations et documents comptables obligatoires de l'entreprise individuelle ?

La comptabilité de l'entreprise individuelle sous le régime de la micro-entreprise

La comptabilité sera simplifiée pour l’entrepreneur individuel sous le régime de la micro-entreprise (régime micro-BIC) :

- La tenue d’un livre-recettes pour indiquer dans l’ordre chronologique vos recettes en distinguant les modes de règlement et avec la référence des pièces justificatives ;

- La tenue d’un registre des achats avec les pièces justificatives telles que les factures.

Il faudra conserver les livres ainsi que les pièces justificatives pendant 10 ans.

La comptabilité de l'entreprise individuelle au régime réel

Si vous êtes en EI sous le régime fiscal réel, vous aurez certaines obligations comptables et il faudra tenir une comptabilité complète :

- Les journaux (achat, vente, banque, opérations diverses) qui représentent les opérations inscrites dans la comptabilité par journal et chronologiquement ;

- Le grand livre qui récapitule les opérations comptabilisées par compte comptable ;

- Tenir des comptes annuels à chaque exercice comptable : bilan, compte de résultat, annexe si nécessaire ;

- Établir et envoyer à l’administration fiscale chaque année une liasse fiscale n°2033 et 2031.

La comptabilité de l'entreprise individuelle sous le régime réel simplifié

En ce qui concerne le régime réel simplifié, il est possible de tenir votre comptabilité en fonction des mouvements de trésorerie en comptabilisant uniquement les recettes et dépenses en cours d’exercice. À la fin de l’année, il faudra comptabiliser les engagements de votre société c’est-à-dire les créances et les dettes.

Vous pouvez opter pour ce régime jusqu’à 840 000 € de chiffre d’affaires en achat/revente de marchandises et 254 000 € si vous faites de la prestation de service.

Livres comptables obligatoires de l'entreprise individuelle

En entreprise individuelle au régime réel, la tenue doit être similaire aux sociétés :

- Tenir un livre journal : il s’agit des écritures comptables comptabilisées chronologiquement pour chaque livre (achats, ventes, banque, opérations diverses, etc.). Il faudra ressortir du livre journal le fichier FEC (fichier des écritures comptables) impératif en cas de contrôle de l’administration fiscale ;

- Le grand livre : il s’agit des écritures comptables regroupées en chacun des comptes selon le plan comptable de l’entreprise ;

- Le livre inventaire qui était auparavant obligatoire ne l’est plus.

Ces documents vont permettre au dirigeant ou à son comptable/expert-comptable d’établir les comptes annuels, après chaque exercice.

Si vous êtes au régime fiscal de la micro entreprise, seul le livre-journal détaillant les recettes et les dépenses est obligatoire. Vous n’aurez pas besoin d’établir un bilan, un compte de résultat ni une liasse fiscale en fin d’année.

La tenue des comptes pour l'entreprise individuelle (annexe comptable, bilan, etc.)

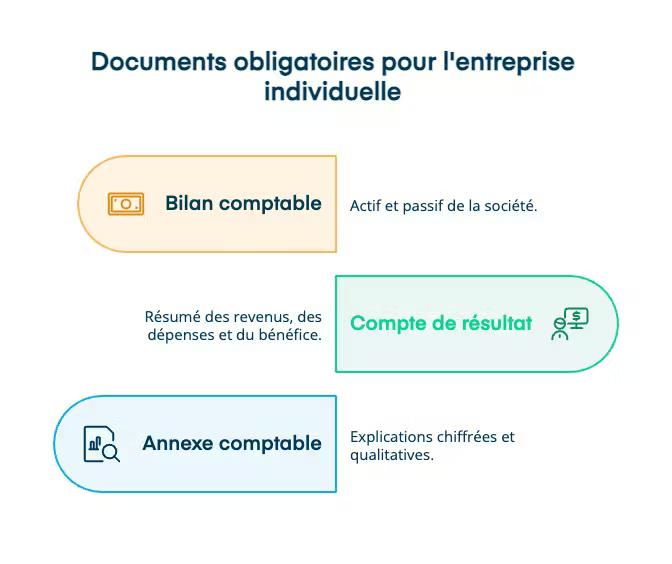

La tenue des comptes annuels est obligatoire pour les EI au régime réel. Il s’agit des documents suivants :

Chaque exercice, l’entreprise individuelle devra établir 3 documents obligatoires :

- Le bilan comptable : avec l’actif et le passif de la société ;

- Le compte de résultat ;

- L’annexe comptable, c’est un document qui complète le bilan et le compte de résultat, en apportant des explications chiffrées et qualitatives.

Ces documents sont établis à partir de la comptabilité des livres comptables tenues par l’EI (livre journal, grand livre, inventaire).

Particularités du plan comptable en entreprise individuelle

Une organisation comptable liée à la nature de l’entreprise individuelle

Contrairement à une société, l’entreprise individuelle n’a pas de personnalité morale distincte : l’exploitant agit en son nom propre, et l’activité professionnelle est juridiquement rattachée à sa personne. Cela signifie que, par défaut, il n’existe pas de séparation totale et automatique entre le patrimoine professionnel et le patrimoine personnel de l’exploitant. Les biens, droits et obligations utilisés pour l’activité relèvent du patrimoine unique de l’entrepreneur, même si la loi protège désormais certains biens personnels (comme la résidence principale) contre les créanciers professionnels.

Conséquence comptable :

Cette absence de séparation stricte influence directement la manière dont la comptabilité doit être organisée. L’ensemble des mouvements financiers et des opérations liés à l’activité doivent être identifiés et enregistrés pour distinguer ce qui relève de l’exploitation professionnelle, des flux purement personnels. Cela passe par la tenue de comptes spécifiques pour les apports, les prélèvements et les opérations courantes.

Comptes de bilan : comment suivre le patrimoine professionnel

Le bilan d’une entreprise individuelle recense tous les éléments du patrimoine professionnel :

- Les apports de l’exploitant : il s’agit des sommes ou biens que l’entrepreneur affecte à son activité (par exemple : matériel, fonds, véhicule). Ces apports constituent les ressources initiales de l’entreprise et sont enregistrés dans des comptes dédiés.

- Les immobilisations : ce sont les biens durables détenus pour l’activité (machines, ordinateurs, mobilier…) qui figurent à l’actif du bilan et font l’objet d’un amortissement annuel pour refléter leur perte de valeur dans le temps.

- Les dettes et créances : tout ce que l’entreprise doit à ses fournisseurs ou ce qui lui est dû par ses clients est suivi dans les comptes de bilan.

- Les stocks, trésorerie et autres postes classiques d’un bilan d’entreprise.

À noter qu'en l’absence de capital social (contrairement aux sociétés), les apports et les mouvements entre patrimoine privé et professionnel doivent être enregistrés avec rigueur pour justifier la provenance et l’utilisation des ressources de l’entreprise.

Comptes de gestion : résultats et spécificités de l’exploitant

Le compte de résultat d’une entreprise individuelle regroupe :

- Les produits : ventes de biens ou de services, produits financiers éventuels, etc.

- Les charges : achats, frais généraux, charges sociales, impôts, etc.

Attention, la rémunération de l’exploitant individuel n’est pas considérée comme une charge déductible. Les sommes que l’entrepreneur prélève pour lui-même sont simplement des retraits sur le bénéfice, et non des frais de personnel comme dans une société. Il est donc essentiel de bien distinguer ces mouvements dans la comptabilité : ils ne viennent pas réduire le résultat imposable.

Traitement des amortissements, provisions, plus-values et moins-values

- Amortissements : Les biens inscrits à l’actif (immobilisations) doivent être amortis selon leur durée d’utilisation. L’amortissement est une charge comptable annuelle qui permet de répartir le coût du bien sur plusieurs exercices.

- Provisions : L’entreprise individuelle peut constituer des provisions pour anticiper des pertes ou charges futures probables (ex : litiges, dépréciation de stocks). Ces provisions sont enregistrées en charges et diminuent le bénéfice comptable.

- Plus-values et moins-values : Lorsqu’un bien immobilisé est cédé (vente, apport, retrait du patrimoine professionnel…), la différence entre sa valeur de cession et sa valeur comptable génère une plus-value ou une moins-value. Ces opérations peuvent avoir un traitement fiscal spécifique, notamment selon la durée de détention et la nature de la cession.

Implications pratiques pour l’exploitant individuel

- Suivi rigoureux des flux entre patrimoine privé et professionnel : chaque prélèvement ou apport doit être clairement identifié et justifié pour éviter toute confusion, notamment lors d’un contrôle fiscal.

- Absence de salaire : l’exploitant ne perçoit pas de rémunération assimilable à un salaire ; il se rémunère par des prélèvements sur le résultat, à distinguer des charges déductibles.

- Gestion des actifs : les opérations sur immobilisations (achats, ventes, apports, retraits) doivent être soigneusement enregistrées pour calculer correctement amortissements et plus-values.

- Anticipation fiscale : certaines opérations (plus-values, provisions) peuvent avoir des conséquences fiscales immédiates ou différées et doivent être suivies avec attention.

En résumé, le plan comptable de l’entreprise individuelle est adapté à la spécificité de ce statut, où l’exploitant et son activité ne font qu’un sur le plan juridique. Cette organisation impose une vigilance particulière sur la distinction des flux, la gestion des immobilisations et la non-déductibilité des prélèvements personnels.

Les différentes déclarations obligatoires de l'EI

Déclaration fiscale

Pour les micro-entrepreneurs, il faudra déclarer chaque mois ou chaque trimestre (sur option) votre chiffre d’affaires directement sur votre espace URSSAF.

Pour l’entreprise individuelle au régime réel, il faudra déclarer chaque année son résultat dans sa liasse fiscale. Pour un exercice fiscal décalé, vous avez trois mois après la fin de l'exercice pour réaliser votre clôture fiscale. La date limite est fixée au 2ème jour ouvré suivant le 1er mai pour une clôture au 31 décembre. Le numéro de liasse fiscale dépend de son régime BIC ou BNC :

- Pour les activités BIC : il s’agit des formulaires 2031 ;

- Pour les activités BNC : les formulaires n°2035.

Exonération de la TVA

Tant que votre chiffre d’affaires est en dessous du régime de franchise en base de TVA qui permet une exonération de TVA jusqu’à un certain seuil de chiffre d’affaires, le micro-entrepreneur n’a pas de déclaration de TVA à faire. Il ne doit pas la facturer à ses clients, mais il ne pourra pas la récupérer sur ses achats. Il pourra éventuellement réaliser une option pour déclarer la TVA mensuellement, trimestriellement ou annuellement s'il le souhaite.

Déclaration sociale

Si vous êtes au régime micro entreprise, l’URSSAF va calculer directement vos cotisations suite à la déclaration de chiffre d’affaires que vous aurez effectuée chaque mois ou chaque trimestre.

Si vous êtes au régime réel, des cotisations sur une base forfaitaire vous seront demandées la première année. Par la suite, lors de la déclaration de votre impôt sur le revenu, l’URSSAF viendra régulariser vos cotisations sur le bénéfice réellement réalisé. Puis, par la suite, les cotisations sociales de la deuxième année seront basées sur le résultat de la première année. Une régularisation sera faite l’année suivante, etc.

Impôt sur le revenu (déclaration 2042-C-PRO)

Il s’agit de la déclaration de votre chiffre d’affaires et de votre bénéfice réel en tant que micro ou auto entrepreneur.

Quelle date de clôture choisir pour une EI ?

La date de clôture correspond à la fin de votre exercice comptable. Elle dépend de votre activité :

- BNC (professions libérales) : clôture obligatoire au 31 décembre. Pas de choix possible.

- BIC (commerçants, artisans) : vous pouvez choisir. Exemple : clôturer au 30 juin pour mieux coller à votre cycle d’activité.

Attention : la première année, l’administration exige une liasse fiscale intermédiaire au 31 décembre, même si vous avez choisi une autre date.

Quelles conséquences fiscales et comptables de la date de clôture ?

Conséquences fiscales

La date de clôture détermine l’année de rattachement de votre bénéfice à l’impôt sur le revenu.

Si vous clôturez au 31 décembre 2025, vos bénéfices seront imposés avec les revenus 2025 ; si vous clôturez au 30 juin 2026, ils le seront avec les revenus 2026.

Ce décalage influence aussi le moment de régularisation de vos cotisations sociales et l’imputation d’un éventuel déficit sur vos autres revenus.

Conséquences comptables

La clôture marque la fin de votre période comptable : vous devez arrêter vos écritures, réaliser l’inventaire et établir le bilan.

Changer la date peut simplifier la gestion : clôturer hors période fiscale (par exemple en été) permet souvent un suivi plus fluide et plus rapide avec votre expert-comptable.

Impact stratégique et trésorerie

Choisir une date alignée sur votre cycle d’activité donne une image plus fidèle de vos résultats. Par exemple, un commerce saisonnier a intérêt à clôturer après la haute saison pour mieux évaluer sa rentabilité annuelle.

Est-il possible de modifier la date de clôture ?

- Oui, pour les BIC : il suffit d’envoyer un courrier au service des impôts.

- Non, pour les BNC : la clôture doit toujours être le 31 décembre.

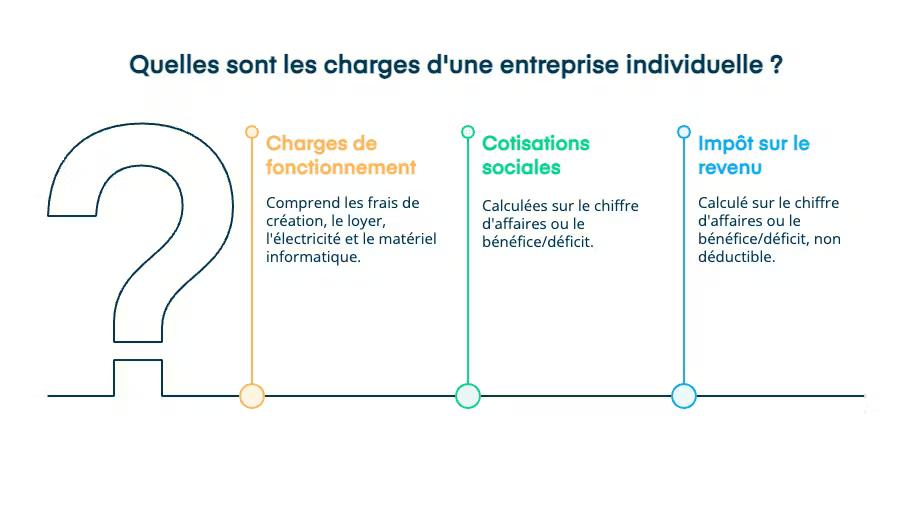

Quelles sont les charges d'une entreprise individuelle ?

Il s’agit des charges en lien avec l’activité de l’entreprise. Il existe 3 catégories de charges communes à toutes les entreprises :

- Des charges de fonctionnement : frais de création, loyer, électricité, cabinet comptable, matériel informatique, etc.

- Les cotisations sociales : calculées selon le chiffre d’affaires si vous êtes micro-entrepreneur ou sur votre bénéfice/déficit de l’exercice précédent ;

- L'impôt sur le revenu : calculé sur le chiffre d’affaires (pour la micro entreprise) ou sur le bénéfice/déficit en cas de régime réel (attention, l’impôt sur le revenu n’est pas une charge déductible).

Comment gérer la facturation sous le statut d'entreprise individuelle ?

L’entrepreneur individuel doit faire figurer plusieurs mentions obligatoires sur ses factures.

En cas de régime de la franchise en base de TVA, il ne faudra pas appliquer la TVA sur vos factures et faire figurer la mention : “TVA non applicable - article 293 B du CGI”

- Prenez le temps de choisir le bon régime fiscal.

- Chaque activité est différente : assurez-vous que le régime choisi correspond à votre situation et à vos ambitions. N’hésitez pas à demander conseil si vous hésitez.

- Respectez les obligations comptables adaptées à votre régime.

- Tenir à jour les livres et documents requis (livre des recettes, registre des achats, livre-journal, grand livre…) vous évitera bien des soucis. Un petit rappel régulier vous aidera à rester en règle.

- Conservez soigneusement tous vos justificatifs.

- Garder factures et livres comptables pendant 10 ans, c’est se protéger en cas de contrôle. Classez-les dès leur réception pour plus de tranquillité.

- Mettez à jour votre comptabilité régulièrement.

- Saisir vos opérations au fil de l’eau permet d’éviter les oublis et facilite la préparation de vos déclarations. Quelques minutes chaque semaine suffisent souvent !

- Respectez les échéances de déclaration.

- Notez dans votre agenda les dates importantes pour vos déclarations fiscales et sociales. Mieux vaut anticiper que devoir gérer une urgence de dernière minute.

- Soignez vos factures.

- Vérifiez toujours les mentions obligatoires, notamment concernant la TVA. Cela sécurise vos relations avec vos clients et vous met à l’abri d’éventuelles sanctions.

En suivant ces conseils et en gardant une organisation régulière, vous mettez toutes les chances de votre côté pour gérer sereinement la comptabilité de votre entreprise individuelle. Vous avancez ainsi avec confiance et sécurité dans la gestion de votre activité !

FAQ : vos questions sur la comptabilité de l'entreprise individuelle

Est-ce obligatoire d'avoir un comptable en EI (Entreprise Individuelle) ?

Vous n’avez pas d’obligation d’avoir un comptable pour gérer la comptabilité de votre EI, vous pouvez la tenir vous même mais pour être sûr de bien respecter vos obligations et ainsi éviter les sanctions, il vaut mieux en avoir un.

Est-il obligatoire pour une EI d'adhérer à une AGA ou une CGA ?

L’adhésion à un AGA et un CGA n’est pas obligatoire pour une entreprise individuelle.

Auparavant, l’adhésion permettait de bénéficier de la non-majoration de son résultat sur son impôt sur le revenu. Depuis 2023, la majoration a été supprimée. Adhérer à un CGA peut permettre de bénéficier d’autres avantages fiscaux : déductibilité intégrale du salaire du conjoint dans l’entreprise individuelle et réduction d'impôt pour frais de comptabilité sous certaines conditions.

Comment passer d’entreprise individuelle à micro-entreprise ?

Si votre entreprise ne dépasse pas le seuil de la micro entreprise mais avait opté pour le régime réel d’imposition, il est possible de renoncer à cette option. Il suffit d’informer le service des impôts des entreprises dont vous dépendez du choix de renoncement à l’option.

Comment calculer le bénéfice d’une entreprise individuelle ?

Le bénéfice de l’EI au régime réel se calcule en prenant en compte le total de son chiffre d’affaires et en retranchant ses charges. Si le montant est positif, il s’agira d’un bénéfice. S'il est négatif, il s’agira d’une perte.

Stéphanie est superviseuse comptable. Chez Dougs, elle encadre l’équipe Beige, spécialisée BNC-BIC dossier à l'impôt sur le revenu. Pianiste et mélomane passionnée, cette ancienne responsable de portefeuille client est un cador du travail bien fait et bien organisé ! Au rythme de la musique, elle chorégraphie au millimètre près son équipe, des webinars et vos missions.

En savoir plus