Se connecter

Se connecterJEI : comment sécuriser et cumuler les aides à l'innovation

Vous investissez dans l’innovation, recrutez en R&D, mais votre masse salariale reste difficile à maîtriser ?

Le statut de Jeune entreprise innovante (JEI) permet de réduire fortement ces coûts, en particulier pour les entreprises en phase de création et les PME (petites et moyennes entreprises) innovantes.

Mais attention : entre conditions d’éligibilité strictes et dépenses de R&D à justifier, beaucoup d’entreprises passent à côté ou se trompent.

L’enjeu est pourtant concret : alléger le coût de vos équipes techniques tout en sécurisant vos avantages fiscaux.

Dans cet article, vous allez comprendre comment vérifier votre éligibilité, activer les bons leviers et éviter les erreurs.

Le statut de Jeune entreprise innovante (JEI) permet aux PME investissant en recherche et développement (R&D) de bénéficier d’allègements fiscaux et sociaux, sous conditions strictes.

- Conditions principales : entreprise répondant aux critères JEI et investissant significativement en R&D.

- Avantages clés : exonérations d’impôt sur les bénéfices et de cotisations sociales sur les profils techniques

- Démarche : déclaration auprès de l’administration, avec justificatifs précis et, idéalement, un rescrit fiscal

- Optimisation : cumul possible avec le crédit d’impôt et certaines aides, dans le respect des plafonds.

Bien utilisé, le JEI améliore votre rentabilité tout en sécurisant votre stratégie d’innovation. Voyons maintenant comment l’appliquer concrètement dans votre situation.

Jeune entreprise innovante (JEI) : définition et fonctionnement du dispositif

Le statut Jeune entreprise innovante (JEI) est souvent évoqué, mais son fonctionnement et son intérêt concret restent parfois difficiles à saisir. Avant d’entrer dans le détail, voyons clairement ce qu’il recouvre et à qui il s’adresse.

Qu’est-ce qu’une JEI ?

Une Jeune entreprise innovante (JEI) est une PME (petite et moyenne entreprise) qui investit une part importante de ses ressources dans la recherche et développement (R&D).

La R&D (recherche et développement) correspond à toutes les activités visant à créer ou améliorer un produit, un service ou une technologie (tests, prototypes, ingénierie…).

Pour être reconnue comme JEI, une entreprise doit notamment respecter plusieurs conditions définies par l’administration, disponibles sur Service-Public.fr (conditions du statut JEI) et encadrées juridiquement via le Code général des impôts (article 44 sexies-0 A sur Légifrance).

L’objectif est de soutenir les entreprises innovantes en phase de démarrage.

À quoi sert le statut JEI pour un dirigeant ?

Le dispositif répond à une problématique simple : le coût de l’innovation, en particulier les salaires des profils techniques.

Les profils techniques, comme les ingénieurs ou développeurs, représentent souvent une part importante des charges. Le dispositif agit donc directement sur ce point, en réduisant les cotisations sociales et certains impôts.

Cela se traduit concrètement par :

- une baisse du coût des équipes R&D ;

- une amélioration du résultat net ;

- une capacité renforcée à réinvestir dans la croissance.

Par exemple : un salarié technique peut coûter bien plus que son salaire brut. Le JEI permet d’alléger cette charge et de mieux gérer la trésorerie.

En résumé, le régime JEI transforme le coût de la R&D en levier financier.

Si vous êtes en phase de lancement, c’est un dispositif à anticiper dès la création de votre société pour optimiser vos charges.

👉 Vous pouvez vous faire accompagner par un expert-comptable en ligne pour PME de Dougs pour sécuriser votre éligibilité.

Dans la suite, voyons le point le plus sensible : les conditions d’accès au statut.

Quelles sont les conditions pour obtenir le statut JEI ?

L'éligibilité au statut de Jeune entreprise innovante (JEI) repose sur plusieurs conditions cumulatives.

Attention : les règles ont évolué au fil des lois de finances. Certaines conditions peuvent notamment varier selon la date de création de l'entreprise. Il est donc important de vérifier les critères applicables à votre situation.

Les critères d’éligibilité à respecter

Pour bénéficier du dispositif, plusieurs conditions doivent être réunies simultanément.

Attention : les conditions d'éligibilité au statut JEI ont évolué ces dernières années. Les règles applicables peuvent différer selon que votre entreprise a été créée avant ou après le 1er janvier 2023.

Il est donc important de vérifier les conditions correspondant à votre date de création avant d'engager vos démarches.

Être une PME (petite et moyenne entreprise)

→ moins de 250 salariés ;

→ chiffre d'affaires inférieur à 50 M€ ou total de bilan inférieur à 43 M€.

Respecter les conditions d'ancienneté du dispositif

→ le statut est réservé aux entreprises récentes ;

→ les règles applicables peuvent varier selon la date de création de l'entreprise.

Exercer une activité réellement nouvelle

→ l'entreprise ne doit pas résulter d'une concentration, d'une restructuration, d'une extension d'activité préexistante ou d'une reprise d'activité ;

→ elle doit développer une activité nouvelle reposant sur une démarche d'innovation.

Avoir un capital indépendant

→ au moins 50 % du capital doit être détenu par :

- des personnes physiques ;

- ou certaines structures éligibles (fonds d'investissement, établissements publics de recherche, universités, etc.).

Si l'un de ces critères n'est pas respecté, le statut JEI ne peut pas s'appliquer.

Le critère clé : les dépenses de R&D

Le niveau de dépenses de R&D constitue l'un des principaux critères d'éligibilité au statut JEI. Il s'ajoute à d'autres conditions relatives notamment à la taille de l'entreprise, à son ancienneté, à la composition de son capital et au caractère réellement nouveau de son activité.

Depuis le 1er mars 2025, les dépenses de R&D doivent représenter au moins 20 % des charges fiscalement déductibles de l'entreprise pour bénéficier du statut JEI, conformément à l'article 44 sexies-0 A du Code général des impôts.

Concrètement, la recherche et le développement doivent constituer une composante importante de l'activité de l'entreprise.

Sont notamment prises en compte :

Salaires R&D

→ ingénieurs, développeurs, chercheurs, techniciens ;

Charges sociales associées

→ cotisations patronales liées à ces salariés ;

Frais de fonctionnement

→ matériel, logiciels, prototypes, essais et tests ;

Dépenses externes

→ laboratoires, prestataires spécialisés ou sous-traitants de recherche éligibles.

Comment justifier vos dépenses de R&D ?

Même si vous atteignez le seuil requis de dépenses de R&D, vous devez être en mesure de les justifier précisément.

L’administration ne se base pas sur une déclaration, mais sur des éléments concrets et vérifiables.

- Nature des travaux de R&D

Vous devez démontrer que vos projets relèvent bien de la recherche ou de l’innovation technique, et non d'une simple amélioration commerciale.

- Suivi des dépenses et des temps passés

Les dépenses doivent être tracées :

- rémunérations versées aux salariés de R&D ;

- temps passé sur les projets ;

- affectation des ressources.

- Documentation technique

Vous devez conserver :

- dossiers techniques ;

- objectifs scientifiques ou techniques ;

- résultats de tests, prototypes ou proof of concept (POC).

Ces éléments peuvent être demandés lors d'un contrôle fiscal. Sans justificatifs suffisants, les avantages liés au statut JEI peuvent être remis en cause.

Un cas fréquent : une entreprise atteint le seuil requis de dépenses de R&D, mais ne conserve pas correctement les pièces permettant de démontrer la réalité des travaux réalisés. D'où l'importance de documenter chaque projet et de conserver l'ensemble des justificatifs associés.

Pour plus d’informations sur les dépenses éligibles et les conditions d'application du dispositif, vous pouvez consulter la doctrine fiscale BOFiP relative aux Jeunes entreprises innovantes (JEI).

À retenir : atteindre le seuil de dépenses de R&D ne suffit pas. Vous devez également être en mesure de démontrer la réalité des travaux menés et des dépenses engagées.

Maintenant que vous savez si vous êtes éligible, voyons concrètement les avantages fiscaux et sociaux du dispositif JEI.

21 astuces pour réduire votre impôt sur les sociétés

- Les leviers fiscaux adaptés à votre situation

- Des astuces concrètes dès cette année

- Les erreurs coûteuses à éviter

Quels avantages fiscaux et sociaux pour une JEI ?

Le statut de Jeune entreprise innovante (JEI) ouvre droit à un ensemble d’exonérations d’impôts et de cotisations sociales, sous conditions.

L’objectif : soutenir les entreprises qui investissent en recherche et développement (R&D).

Les exonérations fiscales

Le statut peut donner droit à une exonération d’impôt sur les bénéfices, totale ou partielle selon les cas :

- Exonération d’impôt sur les bénéfices

Les entreprises bénéficiant du statut JEI peuvent, sous conditions, être exonérées d'impôt sur les bénéfices (IS ou IR) :

→ 100 % au titre du premier exercice bénéficiaire ;

→ 50 % au titre de l'exercice bénéficiaire suivant.

Cet avantage permet d'alléger la fiscalité de l'entreprise et de soutenir ses projets d'innovation.

- Exonération de cotisation foncière des entreprises (CFE)

La CFE (cotisation foncière des entreprises) est un impôt local dû par les entreprises. Les JEI peuvent bénéficier d'une exonération temporaire de CFE, sous réserve d'une délibération de la commune ou de l'établissement public de coopération intercommunale (EPCI) compétent. Cet avantage permet de réduire certaines charges liées à l'implantation de l'entreprise.

- Exonération de taxe foncière sur les propriétés bâties

Certaines communes accordent une exonération de taxe foncière sur les propriétés bâties, notamment pour les locaux utilisés dans des activités innovantes.

Ces allègements améliorent directement la rentabilité de l’entreprise.

👉 Pour estimer concrètement votre imposition, vous pouvez tester notre simulateur de plus-value de cession de titres afin d’évaluer rapidement votre situation.

Les exonérations sociales

Le mécanisme JEI permet de bénéficier, sous conditions, d’une exonération de certaines cotisations patronales, notamment les cotisations d'assurances sociales et d'allocations familiales. Il s'agit des charges que l'employeur paie en plus du salaire brut pour les salariés concernés par des activités de recherche et développement (R&D).

- Exonération de cotisations patronales (URSSAF)

Les rémunérations versées aux salariés impliqués dans la recherche et développement (R&D) peuvent bénéficier d'une exonération de certaines cotisations sociales patronales, notamment les assurances sociales et les allocations familiales. Cela diminue directement le coût total d’un salarié pour l’entreprise.

- Conditions et plafonds à respecter

L'exonération est soumise à plusieurs conditions. L'entreprise doit notamment répondre aux critères du statut JEI en vigueur et respecter les plafonds applicables aux rémunérations prises en compte ainsi qu'au montant total de l'exonération.

À noter

Les entreprises créées avant le 31 décembre 2028 peuvent bénéficier de ce dispositif sous réserve de remplir les conditions prévues par la réglementation.

À titre indicatif, la rémunération mensuelle prise en compte pour l'exonération est plafonnée à 8 401,58 € et le montant total de l'exonération à 240 300 € par établissement et par année civile.

Ces plafonds étant susceptibles d'être revalorisés ou modifiés, pensez à vérifier les montants en vigueur auprès de l'URSSAF avant toute démarche.

- Salariés concernés par le dispositif

L’exonération ne s’applique pas à tous les salariés de l'entreprise. Elle concerne uniquement les personnes participant directement aux activités de recherche et développement (R&D), notamment :

→ les ingénieurs-chercheurs ;

→ les techniciens ;

→ les gestionnaires de projet de R&D ;

→ les juristes chargés de la protection industrielle et des accords de technologie liés aux projets de recherche ;

→ les personnels chargés des tests pré-concurrentiels ;

→ les salariés affectés directement à la conception de prototypes ou d'installations pilotes de nouveaux produits.

L'entreprise doit être en mesure de justifier leur participation effective aux travaux de recherche et d'innovation.

Exemple rapide : un salarié en R&D coûte souvent bien plus que son salaire brut à cause des charges. Avec le JEI, une partie de ces charges disparaît, ce qui réduit significativement le coût réel pour l’entreprise.

Le régime JEI agit à la fois sur la fiscalité de votre entreprise et sur le coût de vos équipes R&D.

Maintenant que vous voyez les gains possibles, la prochaine étape est essentielle : comment obtenir et sécuriser ce statut JEI ?

Comment obtenir le dispositif fiscal JEI ? (démarches et sécurisation)

Le statut de Jeune entreprise innovante (JEI) repose sur une logique déclarative : vous devez engager les démarches vous-même et surtout sécuriser votre position vis-à-vis de l’administration fiscale et de l’URSSAF.

Les étapes pour bénéficier du dispositif

Une mauvaise déclaration ou un dossier incomplet peut remettre en cause tous vos avantages.

Voici les étapes à suivre :

Étape 1 : déclaration auprès du SIE (service des impôts des entreprises)

Vous devez signaler votre situation auprès du SIE, dont vous dépendez.

Étape 2 : constitution du dossier JEI

Vous devez préparer un dossier solide regroupant :

- vos donn�ées financières (charges, dépenses de R&D, exercice comptable N-1) ;

- la répartition des dépenses ;

- les éléments justifiant le respect des conditions d'éligibilité au statut JEI, notamment en matière de dépenses de R&D.

Étape 3 : justificatifs techniques et financiers

L’administration attend des preuves concrètes :

- description des projets de recherche et développement (R&D) ;

- identification des salariés concernés ;

- suivi des dépenses et des travaux réalisés. Un dossier incomplet peut entraîner un refus.

Le rescrit fiscal JEI : sécuriser votre situation

Le rescrit fiscal JEI permet d’obtenir une validation officielle de votre éligibilité.

- Principe du rescrit JEI

Vous adressez une demande écrite à l’administration (Direction des finances publiques). Vous décrivez votre activité, vos dépenses de R&D et votre situation.

- Délai de réponse

L�’administration dispose généralement d’un délai de 3 mois pour répondre. En l’absence de réponse, votre demande peut être considérée comme acceptée.

- Intérêt du rescrit

Une réponse positive vous protège en cas de contrôle fiscal ou URSSAF. Vous sécurisez vos exonérations fiscales et sociales.

Sans rescrit, vous restez exposé à un risque de redressement.

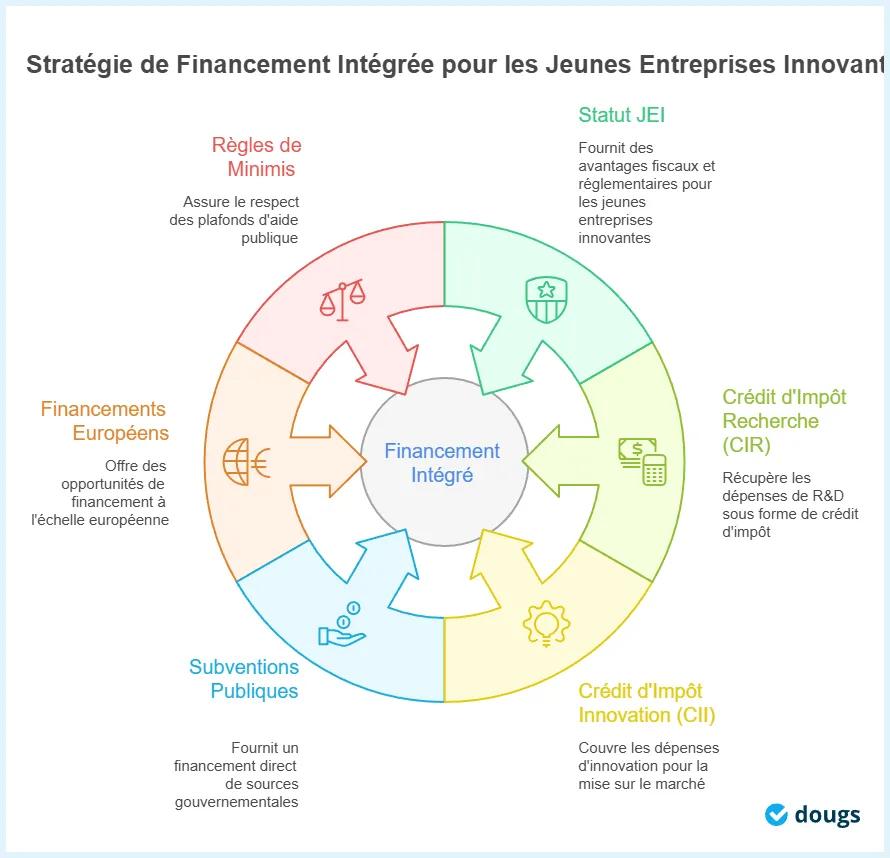

Peut-on cumuler le statut JEI avec d’autres aides ?

Oui, le statut de Jeune entreprise innovante (JEI) peut être cumulé avec plusieurs dispositifs. C’est même recommandé pour optimiser votre financement.

Les dispositifs cumulables

Le statut de Jeune entreprise innovante peut être combiné avec :

Le crédit d’impôt recherche (CIR)

Il permet de récupérer une partie des dépenses de recherche et développement (R&D) sous forme de crédit d’impôt. Le CIR complète souvent le statut JEI, les deux dispositifs s'appuyant sur des critères d'éligibilité proches en matière de R&D.

Le JEI allège vos charges, tandis que le CIR finance vos investissements en innovation.

Le crédit d’impôt innovation (CII)

Il intervient en complément du CIR, sur la phase de mise sur le marché.

Le CII permet de couvrir les d�épenses d’innovation qui ne relèvent pas de la recherche pure.

Le cumul avec les subventions et aides publiques

Le régime fiscal peut être combiné avec différents financements publics.

- Subventions publiques, notamment via Bpifrance (bourse French Tech, aides à l’innovation) et les aides régionales ;

- Financements nationaux ou européens, comme les programmes Horizon Europe ou les aides de l’ADEME.

👉 Un simulateur proposé par l’administration fiscale permet d’obtenir une première estimation de votre crédit d’impôt lié aux dépenses de recherche, de développement ou d’innovation.

Pour affiner cette analyse et sécuriser vos calculs, les experts-comptables de Dougs peuvent vous accompagner dans l’évaluation et la structuration de vos dépenses.

Les règles européennes à respecter (de minimis)

Le cumul des aides n'est pas illimité. Les dispositifs comme le JEI, le CIR ou certaines subventions publiques doivent respecter les règles européennes relatives aux aides d'État, notamment la règle dite de minimis.

Cette règle est essentielle, car son non-respect peut entraîner la remise en cause de certains avantages obtenus.

- Un plafond global d’aides publiques s’applique (jusqu’à 300 000 € sur 3 ans selon la réglementation européenne actuelle) ;

- Les aides doivent être suivies et déclarées ;

- Le dépassement des seuils peut entraîner un remboursement des aides perçues.

Le respect de ces règles conditionne la sécurisation de vos avantages.

Structurer une stratégie cohérente

L’objectif n’est pas seulement de cumuler les aides, mais de les organiser intelligemment dans le temps.

Cela suppose de :

- Combiner JEI, CIR et CII ;

- Intégrer les subventions publiques ;

- Respecter les plafonds réglementaires ;

- Anticiper les contrôles fiscaux et URSSAF.

Exemple : une entreprise qui structure correctement ses dispositifs peut cumuler JEI + CIR + subventions, tout en restant conforme.

À retenir :

Une stratégie bien construite maximise les gains sans augmenter le risque.

Vous voulez être sûr de tirer le maximum du JEI sans dépasser les plafonds ? Les experts Dougs vous aident à structurer et sécuriser le cumul des aides dès le départ.

Quelles sont les évolutions récentes du statut JEI à connaître ?

Le régime JEI n’est pas figé. Il a été modifié à plusieurs reprises par les lois de finances récentes, avec des impacts directs sur les conditions d’éligibilité et les avantages fiscaux.

Les principales évolutions législatives du dispositif JEI

Il s’agit d’un point stratégique, car ces évolutions peuvent modifier votre éligibilité.

- Cadre légal : article 44 sexies-0 A du CGI

Le dispositif JEI est défini par cet article du Code général des impôts, régulièrement mis à jour.

- Loi de finances 2022 (LF 2022)

La loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022 a ajusté certaines règles du dispositif, notamment sur les conditions d’accès et le périmètre des entreprises concernées.

- Loi n°2023-1322 du 29 décembre 2023 (loi de finances 2024)

La loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024 (Légifrance) a prolongé et adapté le dispositif JEI, en maintenant ses avantages fiscaux et sociaux pour soutenir l’innovation.

📌 Ces évolutions visent à renforcer l’attractivité du statut pour les PME innovantes.

Durée du dispositif JEI et conditions d’éligibilité

La durée du statut et les conditions d’éligibilité du dispositif évoluent régulièrement.

- Durée du dispositif JEI

Le statut reste limité dans le temps (moins de 8 ans d’existence), mais les règles peuvent être ajustées par la loi de finances pour 2022.

- Conditions d’éligibilité mises à jour

Les conditions d'éligibilité, notamment celles relatives aux dépenses de R&D, sont définies par l'article 44 sexies-0 A du CGI et peuvent évoluer au fil des lois de finances. Il est donc important de vérifier régulièrement les règles applicables à votre situation.

Il est donc essentiel de vérifier régulièrement votre situation, car elle peut être modifiée par une future loi de finances.

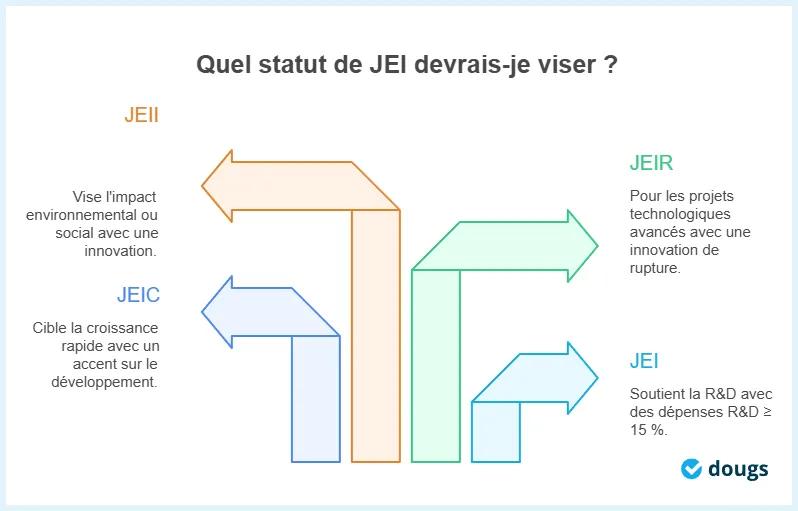

Nouvelles variantes : JEI, JEIC, JEIR et JEII

Le dispositif s’est élargi avec de nouveaux statuts.

- JEI (Jeune entreprise innovante)

Le dispositif principal.

- JEIC (Jeune entreprise innovante de croissance)

Ciblée sur les entreprises à fort potentiel de développement.

- JEIR (Jeune entreprise d’innovation et de rupture)

Pour les projets à forte intensité technologique.

- JEII (Jeune entreprise innovante à impact)

Nouvelle catégorie introduite récemment (loi de finances 2026)

→ vise les entreprises avec un impact environnemental ou social

📌 Chaque statut a ses spécificités en termes d’avantages et de conditions d’éligibilité.

Le rapport Midy et les perspectives d’évolution

Le rapport Midy constitue un élément structurant, dans la mesure où il oriente les évolutions futures du dispositif JEI. Il donne des recommandations pour améliorer les aides à l’innovation, dont le statut JEI.

Concrètement, il propose de :

- simplifier les dispositifs

→ les rendre plus faciles à comprendre et à utiliser

- faciliter l’accès aux aides

→ réduire les démarches et les freins administratifs

- renforcer le soutien à l’innovation

→ aider davantage les entreprises qui investissent en R&D

À retenir :

Ce rapport influence les évolutions à venir du régime, même si toutes les mesures ne sont pas encore appliquées. Vous devez suivre les évolutions prévues par les lois de finances récentes, notamment celles de 2022 et 2024, afin de rester conforme et optimiser vos avantages.

Maintenant que vous connaissez les évolutions du statut, un point reste essentiel : le dispositif évolue régulièrement. Mieux vaut connaître les dernières règles pour éviter les erreurs.

Les erreurs fréquentes et points de vigilance

Le cadre JEI est avantageux, mais certaines erreurs peuvent vous coûter cher. Voici les principales à éviter.

- Mauvaise évaluation des dépenses de R&D

Inclure des dépenses non éligibles ou mal calculer le seuil de dépenses de R&D applicable peut vous rendre non conforme.

- Absence de justificatifs

Sans preuves (dossiers techniques, suivi du temps), l’administration peut refuser vos exonérations.

- Non-respect des seuils et plafonds

Plafonds d’exonérations ou règles européennes (de minimis) mal suivis = risque de remise en cause.

- Risques URSSAF et fiscaux

En cas d’erreur : remboursement des aides + pénalités.

- Manque d’anticipation des contrôles

Un suivi R&D mal structuré expose directement à un redressement.

À retenir :

Les points sensibles sont toujours les mêmes : R&D mal évaluée, justificatifs insuffisants et suivi incomplet.

💡 Mon conseil

Si je devais vous donner un conseil simple : anticipez le JEI dès la création de votre entreprise.

Le statut est très avantageux, mais il repose sur un point clé : la bonne qualification de vos dépenses de recherche et développement (R&D).

Si ce cadrage est mal fait dès le départ, vous risquez de perdre le bénéfice des exonérations et de faire l’objet d’un redressement.

Vous avez maintenant une vision claire du statut JEI, de ses conditions et de ses avantages. Pour aller plus loin, voici les réponses aux questions les plus fréquentes que se posent les dirigeants.

FAQ – le statut JEI

Le statut JEI est-il compatible avec le CIR, le CII ou l’IP Box ?

Oui. ce dispositif peut être cumulé avec :

- le CIR (crédit d’impôt recherche)

- le CII (crédit d’impôt innovation)

- le régime dit “IP Box” (ou Patent Box) correspond au régime optionnel prévu à l’article 238 du Code général des impôts, applicable aux revenus issus de la propriété intellectuelle.

👉 Ces dispositifs permettent de maximiser les aides fiscales liées à l’innovation.

Comment sécuriser son éligibilité au statut JEI ?

Le rescrit JEI n'est pas une obligation. En revanche, il est fortement recommandé, car il permet de sécuriser officiellement votre éligibilité auprès de l'administration fiscale.

- Il s’agit d’une demande officielle adressée à l’administration fiscale ;

- Elle permet d’obtenir une validation de votre situation ;

- Elle sécurise vos exonérations fiscales et sociales.

Vous pouvez vous appuyer sur un modèle de demande d’avis JEI pour formaliser votre dossier.

Quel est le plafond des aides publiques pour une JEI ?

Le cumul des aides est encadré par la réglementation européenne.

Un plafond fixé par la réglementation européenne s'applique (jusqu'à 300 000 € sur 3 ans selon les règles en vigueur).

Ce plafond concerne l’ensemble des aides publiques perçues.

Faut-il intégrer le JEI dans son business plan ?

Oui, c’est fortement recommandé.

Le statut JEI impacte directement :

- votre plan de financement ;

- votre trésorerie ;

- vos projections de charges.

L’intégrer dès le départ permet de construire un business plan plus réaliste.

Comment savoir si mes dépenses sont vraiment éligibles au JEI ?

C’est un point de vigilance majeur.

Seules les dépenses liées à la recherche et développement (R&D) sont prises en compte :salaires techniques, tests, prototypes, sous-traitance scientifique.

En cas de doute, mieux vaut valider vos dépenses en amont pour éviter un rejet.

Cumuler les aides à l'innovation ne doit pas vous coûter votre indépendance : cette vidéo explique comment financer sans perdre le contrôle.

Le statut JEI est un levier puissant pour les dirigeants qui investissent en R&D, mais il nécessite une mise en place rigoureuse pour sécuriser les exonérations et éviter les redressements. L’objectif n’est pas seulement d’y être éligible, mais de l’exploiter correctement dans votre stratégie.

Pour avancer concrètement :

- Vérifiez votre éligibilité réelle (structure + seuil de R&D) ;

- Structurez vos justificatifs dès le départ ;

- Sécurisez votre position avec un rescrit JEI ;

- Intégrez le dispositif dans votre plan de financement global.

⚠️ Restez vigilant sur la qualification de la R&D et le respect des plafonds d’aides.

Pour éviter les erreurs et optimiser vos avantages, vous pouvez vous appuyer sur les experts Dougs, qui vous accompagnent dans la sécurisation et l’optimisation de votre dispositif fiscal JEI.

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus