Responsabilité de l’expert-comptable : tout comprendre sur ses obligations et vos recours

1 mois de compta OFFERT

Choisir un expert-comptable en ligne, c'est donner votre confiance à un professionnel aux missions définies par le contrat que vous avez signé pour réaliser vos obligations comptables.

Mais l'expert-comptable doit aussi respecter les lois en vigueur, comme le Code de déontologie. Alors quelle est sa responsabilité vis-à-vis de votre comptabilité ? Que fait un expert-comptable en cas d'erreur commise ? Quelle est la responsabilité pénale et civile d'un expert-comptable ? Faisons le point sur les responsabilités de l'expert-comptable.

Voici les 5 éléments à retenir sur la responsabilité de l’expert-comptable :

- L’expertise comptable est une profession réglementée : inscription à l’Ordre obligatoire, respect du Code de déontologie et des normes, avec responsabilité civile, pénale et disciplinaire des missions réalisées

- Les experts-comptables ont une obligation de moyens renforcée : devoir de diligence, compétence et conseil, sans garantie de résultat

- Néanmoins, les missions d’un expert-comptable sont limitées : tenir, contrôler, présenter les comptes et conseiller, mais pas certifier, plaider ou représenter devant l’administration

- La responsabilité civile et le devoir de conseil sont au cœur du métier : les erreurs ou manquements (déclarations, conseils, attestations) engagent la responsabilité de l’expert-comptable envers clients et tiers

- La responsabilité de l’expert-comptable comprend l’assurance, la gestion des litiges avec des conséquences professionnelles en cas d’infraction : RC Pro obligatoire, sanctions disciplinaires possibles, résolution amiable/conciliation ou justice en cas de litige.

Besoin de plus de détails ? Voyons ensemble tous les aspects de la responsabilité de l’expert-comptable.

Obligations légales et enjeux professionnels : quelle est la responsabilité de l'expert-comptable ?

La profession d'expert-comptable demande de respecter de nombreuses obligations légales. En effet, il s'agit d'une profession réglementée, avec des règles inscrites dans les textes de loi :

- Inscription à l'Ordre des experts-comptables

- Respect du code de déontologie des experts-comptables

- Respect des normes professionnelles (normes de maîtrise de la qualité ou normes de lutte contre le blanchiment d’argent par exemple)

- Lutte contre la fraude

- Veiller aux déclarations fiscales et sociales des clients

- Assumer la responsabilité civile, pénale et disciplinaire en cas de faute ou erreur

Les fondements de l'obligation professionnelle

L'obligation de moyens : principes essentiels

L’obligation de moyens, qui s'applique à certaines professions libérales (avocats, médecins...) consiste à mettre en œuvre tous les moyens, compétences et diligences nécessaires pour accomplir une mission.

Dans le cas de l'expert-comptable, cette obligation de moyens s'applique non seulement à ses missions comptables, mais aussi à son devoir de conseil.

Attention à ne pas confondre l'obligation de moyens et l'obligation de résultat. L'expert-comptable s'engage à :

- Tenir vos comptes

- Contrôler vos comptes

- Présenter vos comptes (liasse fiscale)

- Conseiller

- Vous accompagner dans vos choix (juridiques, sociaux, fiscaux)

Néanmoins, un expert-comptable ne peut pas vous garantir :

- De ne pas recevoir un contrôle fiscal

- D'atteindre votre objectif de chiffre d'affaires (s'il peut prouver qu'il a réalisé ses missions dans le respect de ses obligations)

Cela nous amène à une nouvelle dimension de responsabilité, l'obligation de moyens renforcée.

L'obligation de moyens renforcée

L’obligation de moyens renforcée fait partie désormais des devoirs de l’expert-comptable. Cela signifie :

- Niveau de vigilance supérieur pour conserver la cohérence des données comptables

- Devoir de conseil et mise en garde sur les risques prévisibles de ses décisions

- Obligation d’alerte en cas d’anomalie ou d'irrégularité dans les comptes

En pratique, il s’agit de responsabiliser encore plus l’expert-comptable. Désormais, si le client constate et prouve que ses objectifs, liés au contrat de mission, ne sont pas atteints (avec lien de causalité), il peut porter la responsabilité sur l'expert-comptable (ou cabinet représentant). Il en revient donc à l'expert-comptable de démontrer qu'il n'a commis aucun manquement à ses obligations.

Cette obligation de moyens renforcée est devenue loi suite à la jurisprudence de plusieurs cas comme celui du 17 mars 2009 sur l’obligation de conseil ou encore du 11 février 2021 sur la TVA récupérable au bilan.

Les limites du cadre légal d'intervention

Si l'expert-comptable peut avoir accès à tous les mouvements bancaires de vos comptes professionnels (sur autorisation), il n'a pas tous les droits. Quel que soit le contrat de mission souscrit, certaines limites sont imposées au cadre de son intervention.

Pas de monopole absolu

La gestion interne peut être réalisée directement par l’entreprise (son dirigeant ou son service comptable) ou un organisme compétent (Centre de gestion agréé, Association de gestion agréée) sans nécessiter l'autorisation de l'expert-comptable.

Limites face aux autres professions réglementées

Si les missions de l'expert-comptable peuvent toucher à de nombreux domaines, elles ne peuvent empiéter sur celles d'autres professions.

Voici deux exemples :

- Commissaire aux comptes (CAC) : l’expert-comptable ne peut pas certifier les comptes annuels (mission exclusive au CAC).

- Avocat / notaire : l’expert-comptable peut proposer un conseil juridique mais il ne peut pas :

- plaider devant un tribunal : si votre entreprise est accusée de fraude financière avec falsification des chiffres, fraude RH avec falsification du volume d’heures travaillées, ou autre cas en lien avec votre comptabilité

- offrir un conseil juridique sans lien avec un dossier comptable : l’expert-comptable ne peut offrir de conseil juridique indépendant de votre comptabilité (droit de la famille, droit pénal, droit immobilier…) .

Limites des responsabilités fiscales de l’EC

Il existe aussi des limites aux responsabilités fiscales de l'expert-comptable

- Il peut préparer et télétransmettre les déclarations fiscales, mais il n’a pas le pouvoir de représentation légale devant l’administration (réservé à l’avocat, comme pour une affaire de fraude).

- En cas de contrôle fiscal, il peut assister le client, mais pas plaider ni transiger (négocier à une résolution à l’amiable).

Limites des responsabilités sociales

L'expert-comptable peut établir les bulletins de paie et déclarations sociales et conseiller sur des aspects liés au droit du travail. Néanmoins, il ne peut pas rédiger certains actes de droit social (ex. licenciements, accords collectifs).

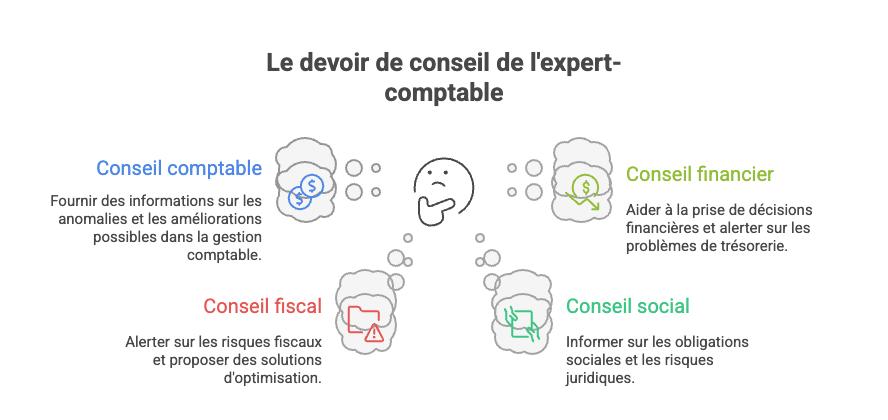

Le devoir de conseil et ses implications

Le devoir de conseil des experts-comptables est plus qu’un devoir, c’est une obligation légale. Les implications sont nombreuses :

- Conseil sur le plan comptable : informer des anomalies, incohérences et axes d'amélioration possibles pour la gestion

- Conseil sur le plan fiscal : alerter des risques fiscaux de certaines décisions, avertir des délais et obligations déclaratives, proposer des solutions d'optimisation fiscale

- Conseil sur le plan social : informer sur les obligations sociales, et avertir sur les risques juridiques en cas d'erreur (contrat de travail, fiche de paie…)

- Conseil financier et économique : aider à la prise de décisions sur la cession de parts sociales, l’investissement…

Attention : ce devoir de conseil ne prend pas toujours la même forme selon le cabinet expert-comptable. Certains cabinets traditionnels demandent de prendre rendez-vous plusieurs jours ou semaines à l'avance pour obtenir un conseil. Chez Dougs, l'expert-comptable en ligne, nous donnons une réponse rapide (e-mail, chat en direct), avec possibilité de prendre rendez-vous au téléphone ou en visio par le tableau de bord.

La responsabilité civile : étendue et applications

La responsabilité civile d'un expert-comptable concerne son obligation de réparer le préjudice potentiel causé à un client ou un tiers, suite à une erreur. Il existe deux types de responsabilité civile pour l'expert-comptable :

- La responsabilité civile contractuelle : dans le cas de fautes ou négligences

- La responsabilité civile délictuelle : lorsqu'il y a un préjudice hors du cadre contractuel

Les cas de mise en cause lors des missions

Les cas de mise en cause dépendent de la faute commise, mais voici quelques exemples :

- Un expert-comptable oublie de déposer une déclaration de TVA ou le fait hors délai (sans oubli d’information ou documentation du client) → l’entreprise subit des pénalités et intérêts de retard → responsabilité civile engagée pour remboursement du préjudice

- L’expert-comptable n’a pas informé son client des conséquences fiscales évidentes d’une opération (s’il en a connaissance par le client) → responsabilité engagée

- Un expert-comptable délivre une attestation de chiffre d’affaires erronée qui induit une banque en erreur → responsabilité engagée envers le tiers

En résumé, les mises en cause de la responsabilité civile sont liées à ces missions :

- Déclarations fiscales et sociales (retards, erreurs).

- Conseil (mauvaise information ou absence d’alerte).

- Tenue des comptes (anomalies non signalées, erreurs comptables).

- Relations avec les tiers (attestations, prévisionnels inexacts)

L'engagement en cas d'erreurs comptables

En cas d'erreurs comptables, l'expert-comptable doit respecter une procédure stricte, dans cet ordre chronologique :

- Avertissement du client sans délai, et sans dissimulation d'information

- Rectification de l'erreur (rectification de l'écriture comptable, déclaration rectificative fiscale ou sociale…)

- En cas de préjudice, indemnisation du client/tiers par l'intermédiaire de l'assurance responsabilité civile professionnelle

Le délai de prescription de l'action en justice

Le délai de prescription vis-à-vis d'une éventuelle erreur commise par un expert-comptable dépend de la responsabilité engagée.

- Responsabilité civile contractuelle (lettre de mission) : 5 ans

- Responsabilité civile délictuelle (préjudice à un tiers) : 5 ans

- Responsabilité pénale : de 1 an à 10 ans selon l'infraction

- Responsabilité disciplinaire : 10 ans à compter des faits

Les enjeux de la responsabilité pénale

Comme tout citoyen français, l'expert-comptable est concerné par le Code pénal, ainsi que les lois commerciales, sociales, fiscales... En pratique, cela signifie qu'il sera mis en cause pour les mêmes infractions que peut commettre un entrepreneur. Mais il existe aussi des textes spécifiques aux infractions liées à la profession d'expert-comptable comme :

- L'exercice illégal de la profession (sans être inscrit à l'Ordre des experts-comptables)

- La complicité de fraude fiscale

- Le manquement aux obligations de lutte contre le blanchiment

Enfin, les experts-comptables seront mis en cause s'ils sont trouvés responsables d'infractions de droit commun comme :

- Faux et usage de faux

- Abus de confiance (détournement de fonds confiés par un client)

- Complicité de travail dissimulé

- Recel (s'il bénéficie de fonds provenant d'une fraude)

La dimension disciplinaire face au code déontologique

L'infraction au code de déontologie peut impliquer une sanction disciplinaire, qui dépend du niveau de l'infraction. Il existe quatre niveaux de sanction :

- L'avertissement

- Le blâme

- L'interdiction temporaire d'exercer

- La radiation du tableau de l'Ordre des experts-comptables

Protection et assurance du professionnel

L'assurance civile professionnelle obligatoire

L'assurance civile professionnelle ou RC Pro est obligatoire pour les experts-comptables. Elle sécurise la relation avec le client et garantit l'indemnisation en cas de faute professionnelle amenant à un dommage.

Plus précisément, l’assurance couvre les conséquences financières des fautes, erreurs, omissions ou négligences commises par l’expert-comptable ou ses collaborateurs dans l’exercice de leurs missions. Cela peut concerner :

- Un oubli ou retard de déclaration fiscale

- Une erreur dans l'établissement de fiche de paie

- Un prévisionnel erroné qui induit en erreur un tiers

À savoir que le bénéficiaire d'une indemnisation liée à la RC Pro peut être le client ou un tiers impacté par l'erreur commise. Attention, la RC Pro ne couvre pas tous les cas, et il existe des exceptions :

- Faute intentionnelle

- Infraction pénale

- Activités non-prévues par la lettre de mission

- Amendes et pénalités infligées directement à l'expert-comptable

Dans tous les cas, exercer en tant qu'expert-comptable sans souscrire à une RC Pro est illégal.

Les moyens d'exonération possibles

La responsabilité de l'expert-comptable n'est pas toujours engagée. En effet, il existe des situations qui l'exonèrent de responsabilité comme :

- Les cas de force majeure (intempérie, incident imprévisible…)

- Une faute ou négligence du client (mauvais chiffres fournis, conseils non suivis…)

- Une faute ou négligence d'un tiers

- Absence de causalité (si l'action ou l'inaction de l'expert-comptable n'a pas de lien avec le dommage)

- La prescription des faits

Formalisation via la lettre de mission

La lettre de mission fait partie intégrante des responsabilités de l'expert-comptable. C'est ce que l'on appelle une responsabilité contractuelle, avec des obligations pour l'expert-comptable, mais aussi le client.

Le contenu de la lettre de mission varie selon les demandes du client et les services proposés. Voici les obligations de l'expert-comptable concernant une lettre de mission :

- Informer le client du périmètre de sa mission

- Respecter les délais et le calendrier de la lettre de mission

- Mise à jour de la lettre de mission en cas de changement des missions

À savoir : les obligations légales de l'expert-comptable, mentionnées dans le code de déontologie, doivent être honorées quelles que soient les modalités de la lettre de mission.

Pour en savoir plus, consultez notre article sur la lettre de mission de l'expert-comptable.

Recours et démarches en cas de litige

Au cours de votre relation avec un expert-comptable, il est possible qu’une erreur, un oubli, ou une incompréhension mènent à un litige. Voyons quels sont vos recours et les bons réflexes pour faire face à ces situations.

Procédure amiable & conciliation (via l’Ordre des experts-comptables)

Les deux premières voies de résolution d'un litige entre clients et expert-comptables sont la procédure amiable et la conciliation.

Pour la procédure amiable :

- Dialogue avec l'expert-comptable pour clarifier la situation

- Mise en parallèle de la lettre de mission et des actes reprochés

- En cas de désaccord persistant, saisie de l'Ordre régional dont dépend l’expert-comptable pour une conciliation

Pour la conciliation :

- Demande écrite au conseil régional de l'Ordre

- Convocation des deux parties

- Échange contradictoire

- Recherche d'une solution amiable : rupture négociée de la mission, correction d'erreurs, remboursement d'honoraires...

Action en justice et assurance civile professionnelle

L'assurance civile professionnelle ou RC Pro de l'expert-comptable couvre certains aspects d'une action en justice, lorsque la responsabilité de l'expert-comptable est mise en cause. Elle s'applique principalement à trois formes de dépense :

- Les dommages causés aux clients ou aux tiers par faute, erreur ou omission,

- Les frais de défense engagés dans le cadre d’une action judiciaire,

- Les dommages-intérêts prononcés par un tribunal dans les limites du contrat

Rappel : la RC Pro ne couvre pas, notamment, si la faute est intentionnelle, s'il s'agit d'une amende fiscale ou pénale, et si la mission concernée ne fait pas partie de la lettre de mission.

Parmi ces situations où une erreur peut coûter cher, le contrôle fiscal est un moment redouté par tous les entrepreneurs.

Comment faire face à un contrôle fiscal ?

Pour préparer à l'éventualité d'un contrôle fiscal en entreprise, il est important de :

- Tenir les comptes de façon rigoureuse

- Archiver les pièces justificatives (support papier ou digital)

- Conserver les déclarations fiscales

- Désigner un interlocuteur

Cette préparation est plus simple lorsqu’un expert-comptable vous accompagne, pour fournir la documentation nécessaire et assurer des comptes exacts. En option, vous pouvez réaliser un audit fiscal préventif, réalisé par votre expert-comptable, pour anticiper les éventuels problèmes et les questions de l'administration.

Pour plus d’informations, consultez notre dossier sur le contrôle fiscal en entreprise.

Les garanties de responsabilité du cabinet d'expertise comptable Dougs

Dougs met tout en œuvre pour couvrir non seulement ses missions comptables, mais aussi pour proposer un conseil fiscal, juridique, social et comptable. En effet, chez Dougs, les clients peuvent poster leur question par chat en direct, par téléphone, ou prendre rendez-vous directement sur le tableau de bord Dougs, pour faire le point sur toutes les questions au cœur de la gestion d'entreprise comme :

- Optimiser sa comptabilité

- Réduire la charge fiscale

- Gérer une première embauche

- Choisir un type de rémunération entre salaire et dividendes...

Choisir Dougs, c'est la garantie d'une offre d'expertise comptable en ligne complète :

- Tarifs transparents et coûts maîtrisés : une offre claire sans frais cachés

- Accompagnement juridique, comptable, social et fiscal pour booster votre croissance et vos revenus

- Prise de rendez-vous 24h/24 par le tableau de bord Dougs

- Archivage automatique de vos documents (factures, déclarations…)

- Alerte pour toutes vos obligations : comptables, fiscales, sociales...

Pour en savoir plus, consultez la page des offres comptabilité de Dougs.

Vous en savez désormais plus sur les responsabilités de l’expert-comptable. À vous désormais d’avoir les bons réflexes :

- Vérifier qu’un expert-comptable est inscrit à l’Ordre des experts-comptables avant de lui faire confiance

- Lire attentivement la lettre de mission avant signature pour connaître les obligations des deux parties

- Alerter votre expert-comptable de tout manquement ou erreur à sa mission

- En cas de litige, connaître les recours mentionnés dans cet article

FAQ des responsabilités de l’expert-comptable

Que faire en cas de problèmes rencontrés avec un expert-comptable ?

Si vous êtes en désaccord avec un expert-comptable, vous pouvez simplement résilier le contrat de mission par lettre recommandée avec accusé de réception. Vous n'avez pas besoin de justification pour résilier le contrat, tant que les honoraires dus sont payés et que le préavis est respecté. Un expert-comptable a pour obligation de faciliter le transfert de votre dossier lorsque vous souhaitez changer d'expert-comptable.

En cas de litige néanmoins (erreur de calcul, mauvais conseil...), il est possible de réaliser une conciliation en faisant appel à l'Ordre régional des experts-comptables, dont nous traitons plus haut dans cet article. Enfin, il est possible de rompre le contrat sans remplacer l'expert-comptable, puisqu'il n'y a aucune obligation d'avoir un expert-comptable pour votre société.

Quel est le délai de prescription pour une erreur comptable ?

Le délai de prescription dépend de l'erreur commise, voici un récapitulatif selon la responsabilité concernée :

Responsabilité civile contractuelle (lettre de mission) : 5 ans

Responsabilité civile délictuelle (préjudice à un tiers) : 5 ans

Responsabilité pénale : de 1 an à 10 ans selon l'infraction

Responsabilité disciplinaire : 10 ans à compter des faits

Qui est responsable en cas d’erreur de l’expert-comptable ?

Si vous pouvez prouver que l’erreur réalisée vient de l’expert-comptable, il mettra en oeuvre sa responsabilité civile professionnelle. Pour cela, il faut qu’il y ait une faute commise (erreur de calcul, oubli de déclaration…) mais aussi un préjudice subi et vérifiable (pénalités, pertes financières, redressement fiscal…).

Est-ce que l’expert-comptable peut être poursuivi pénalement ?

En effet, si l’expert-comptable commet une infraction pénale. En cas de faute intentionnelle, comme une manipulation des chiffres, complicité de travail dissimulé, ou encore une fraude fiscale, l’expert-comptable engage sa responsabilité personnelle qui n’est pas couverte par les assurances. Cela peut amener selon la gravité de la faute à une amende, une peine d’emprisonnement ou encore une interdiction d’exercer.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus