Se connecter

Se connecterComprendre le résultat d'exploitation en comptabilité en 2026

Vous avez l’impression que votre activité progresse, mais votre trésorerie reste tendue malgré tout ? Votre chiffre d’affaires augmente, et pourtant, vous avez du mal à savoir si votre entreprise est réellement rentable.

En comptabilité d’entreprise, certains indicateurs permettent justement de répondre à ces questions et de mieux comprendre la gestion de votre activité. Parmi eux, le résultat d’exploitation, aussi appelé résultat opérationnel, revient souvent sans être toujours bien compris. Il mesure pourtant la performance réelle de votre activité, indépendamment des éléments financiers ou exceptionnels.

Je vous explique simplement ce que mesure cet indicateur, comment le calculer, puis comment l’interpréter pour piloter votre activité. Vous verrez aussi pourquoi il peut baisser, comment l’analyser, et en quoi il se distingue des autres indicateurs financiers.

Si vous souhaitez aller plus loin ou être accompagné dans cette analyse, vous pouvez aussi vous appuyer sur un expert-comptable capable de vous aider à suivre vos indicateurs au quotidien.

- Le résultat d’exploitation mesure la performance de votre activité courante.

- Il correspond à la différence entre vos produits d’exploitation et vos charges d’exploitation.

- Il exclut les éléments financiers comme les intérêts d’emprunt.

- Il exclut aussi les éléments exceptionnels.

- Il permet d’évaluer la rentabilité de votre modèle économique.

- Il ne reflète pas directement votre trésorerie.

- Un résultat négatif signale un déséquilibre entre chiffre d’affaires et charges.

Je vous détaille tout cela pas à pas, avec des exemples concrets pour vous situer.

Qu'est-ce que le résultat opérationnel ou résultat d'exploitation ?

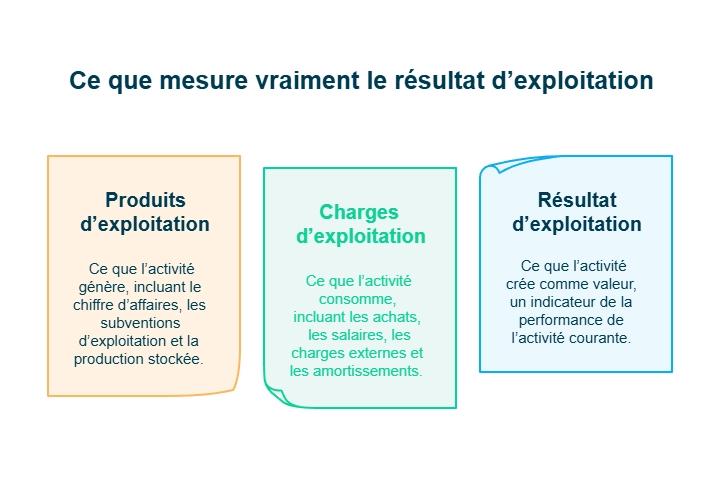

Le résultat opérationnel, ou résultat d'exploitation, est la somme des produits d'exploitation auxquels on soustrait les charges d'exploitation. C'est donc l'indicateur de la performance financière de votre entreprise dans le cadre de son "activité normale". Cela ne tient pas compte des éléments exceptionnels (cessions d'immobilisations par exemple) ni des aspects financiers (charges d'intérêts d'emprunts…).

C’est un indicateur essentiel permettant d’apprécier la pertinence du modèle économique de l’entreprise. En effet, il permet d’évaluer son aptitude à générer du résultat sur la base de ses facteurs de production ou actifs économiques, c’est-à-dire le cœur de la production de valeur de l’entreprise. À la différence de l’Excédent Brut d’Exploitation, il ne permet pas d’apprécier les flux de trésorerie générés par l’entreprise.

Maintenant que le résultat d’exploitation est posé, je vous propose de prendre un peu de recul. Pourquoi cet indicateur compte autant dans le pilotage de votre activité ?

Pourquoi mesurer la performance de votre entreprise ?

La mesure de la performance nécessite la production d’un résultat chiffré présenté sous la forme des principaux ratios financiers ou quantitatifs, voire qualitatifs. Alors, pourquoi faut-il mesurer la performance de votre entreprise ? Tout simplement pour comprendre vos résultats, connaître vos forces et faiblesses, et permettre à l’entreprise d’identifier les facteurs d’amélioration de son résultat.

Si vous vous fixez des objectifs, vous devez définir les indicateurs et ratios qui vous diront si vous les avez atteints. Ainsi, en les mesurant de façon régulière, vous mesurez l’avancement de votre objectif et pourrez corriger votre gestion en adaptant l’allocation de vos ressources en temps réel.

Économisez du temps et de l’argent : Dougs s’occupe de votre compta à partir de 49€ par mois.

Mesurer la performance, c’est bien, mais encore faut-il savoir comment elle se construit concrètement, à partir de chiffres très précis.

Le calcul du résultat d’exploitation

Pour calculer le résultat d’exploitation, je vais procéder étape par étape. D’abord, je vous montre ce que votre activité génère comme produits. Ensuite, nous verrons les charges nécessaires pour faire fonctionner votre entreprise. C’est la différence entre ces deux éléments qui permet d’obtenir le résultat d’exploitation.

Les produits d'exploitation

Le chiffre d’affaires

Vos produits d’exploitation se composent d’abord des ventes de marchandises et/ou celles de biens ou de services produits : c’est votre chiffre d’affaires. Dans le compte de résultat, le chiffre d’affaires apparaît systématiquement HT (Hors Taxes) et non pas TTC. En effet, la somme que vous encaissez est bien TTC, mais vous devez reverser la TVA collectée auprès du Trésor public. C’est pourquoi on ne prend en compte que le montant HT : la TVA ne vous appartient pas.

Les autres éléments liés à l’exploitation

D’autres éléments sont également inclus dans les produits d’exploitation. Vous pourriez y trouver, le cas échéant :

- La production stockée correspond à la variation des stocks et en-cours de biens et services stockés entre deux exercices.

- Des subventions d’exploitation versées par l'État ou des collectivités territoriales.

- Certains remboursements ou indemnisations liés à l’activité : par exemple, des aides de l’État sur certains contrats de travail (apprentissage, contrat unique d’insertion…) ou des indemnités d’assurance qui compensent le coût d’une réparation après un sinistre.

Ces produits donnent une première lecture. Mais ils ne disent rien sans les charges nécessaires pour faire tourner votre activité.

Les charges ou coûts d’exploitation

Le but d’une entreprise est naturellement de réaliser du chiffre d’affaires. Toute activité implique également des charges. Pour mémoire, le calcul du résultat d’exploitation ne retient que les charges d’exploitation, c'est-à-dire celles qui se rattachent à l’activité de votre entreprise. En sont donc exclues les charges exceptionnelles et les charges financières.

Les achats de marchandises/matières premières

C’est un élément essentiel : il s’agit probablement du poste qui affecte le plus votre résultat d’exploitation si vous avez une activité de négoce. Le coût d’achat des marchandises vendues impacte directement votre marge commerciale.

Les autres charges liées à l’exploitation

D’autres éléments sont inclus dans les charges d'exploitation, liées au résultat d’exploitation. Naturellement, on retrouve les grands postes suivants :

- Les autres achats/charges externes : dans ce poste se trouvent l’ensemble des charges qui permettent de soutenir votre activité. Il s’agit des dépenses facturées par des entreprises extérieures. On y trouve notamment les loyers immobiliers, le crédit-bail, les assurances, les frais de déplacements, les dépenses énergétiques (électricité, eau, etc.).

- Les charges de personnel : salaires bruts, charges sociales y compris la rémunération des dirigeants de SARL ou de SAS, mais également toutes les autres charges sociales.

- Les impôts et taxes : cela comprend entre autres la CFE (contribution foncière des entreprises), la taxe foncière… toutes les dépenses liées aux impôts et taxes sauf l'impôt sur les sociétés, qui est calculé en dernier ressort et n’a pas d’impact sur le résultat d'exploitation.

- Les dotations aux amortissements et aux dépréciations correspondent à la part des immobilisations et de leur amortissement qui est rapportée au résultat, et donc comptabilisée en charges d’amortissement chaque année. En effet, l’achat d’un bien supérieur à 500 € HT répondant aux conditions d’activation d’une immobilisation ne peut pas être passé entièrement en charge au cours d’un même exercice. Il est inscrit à l’actif du bilan comptable, puis amorti selon sa durée d’utilisation prévue.

Une fois ces éléments posés, le calcul devient beaucoup plus lisible. C’est là que le résultat d’exploitation prend tout son sens.

Comment déterminer le résultat d’exploitation : la différence entre les produits et les charges d’exploitation ?

Il ne reste plus qu’à soustraire des produits d’exploitation les charges d’exploitation pour trouver le résultat d’exploitation. Vous l’avez bien compris, le résultat tient compte de certains éléments purement comptables, notamment les amortissements, qui peuvent déconnecter le résultat d’exploitation du potentiel de génération de trésorerie de l’entreprise. Des retraitements seront de ce fait nécessaires afin de produire le tableau des flux de trésorerie.

Ce résultat n’est pas figé : il peut évoluer d’un exercice à l’autre, parfois à la baisse.

Pourquoi votre résultat d'exploitation baisse-t-il et comment l'augmenter ?

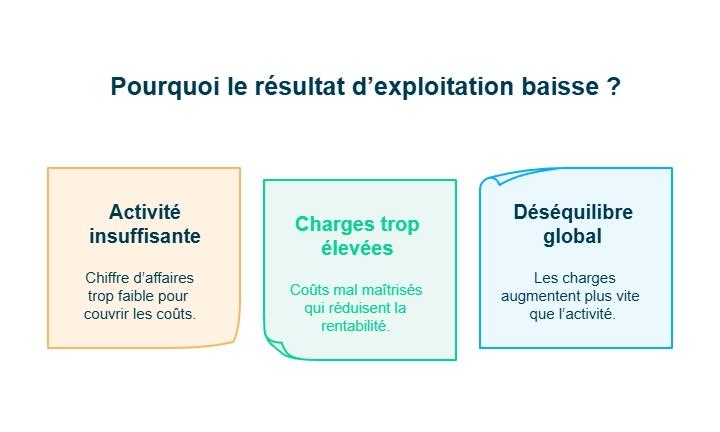

Si après le calcul du résultat d'exploitation, vous réalisez qu'il est négatif ou en baisse, cette situation peut avoir trois sources principales :

- L'insuffisance du chiffre d'affaires : si vous n'avez pas atteint votre objectif de chiffre d'affaires dans l'année, bien entendu, vous risquez une situation où vos charges d'exploitation ne sont pas couvertes par vos produits d'exploitation.

- Les charges excessives : il est possible d'atteindre ses objectifs de CA tout en évaluant mal ses charges comme le coût de production (insuffisance de marge), le coût des dépenses de marketing et communication par exemple, ou tout autre coût opérationnel, ce qui mène à des charges trop lourdes pour obtenir un résultat d'exploitation positif.

- Le CA et les charges : le problème peut survenir sur les deux aspects, votre chiffre et vos charges. Il faut donc toujours analyser ces deux aspects de votre résultat d'exploitation et réfléchir à comment réduire les coûts mais également améliorer votre capacité de génération de chiffre d'affaires.

Un résultat d'exploitation en recul doit rapidement être questionné puisqu'au-delà de la baisse de résultat d'exploitation, d'autres charges (exceptionnelles, financières…) peuvent peser sur l'entreprise. Le cœur de votre activité et votre chiffre est le résultat d'exploitation : il doit être positif, et suffisamment important pour absorber le résultat financier et exceptionnel.

Pour augmenter votre résultat d'exploitation, il faut donc bien identifier tous ces facteurs, et les problèmes que vous pouvez rapidement résoudre. Il peut s’agir d’ajuster vos prix, de renégocier certains achats pour améliorer vos marges, ou encore de réduire les dépenses marketing les moins rentables afin d’améliorer votre rentabilité globale.

Dans certains cas, cette baisse mène à un résultat négatif. C’est une situation qui mérite une vraie analyse.

Comment interpréter un résultat d’exploitation négatif ?

Lorsque la société subit une perte d’exploitation, cela signifie qu’elle se trouve dans une situation précaire. En d’autres termes, le montant de son chiffre d’affaires n’est pas suffisant pour couvrir les autres charges d’exploitation comme les achats de matières premières, la sous-traitance, les charges externes, les salaires ou les dotations aux amortissements. En bref, beaucoup d’éléments qui nécessitent une vraie réflexion. La machine économique n’est pas suffisamment efficace pour garantir la pérennité de l’entreprise à long terme et sa capacité à renouveler son outil de production.

Faut-il accroître l’activité ou réduire les charges ? Ce sont de vraies questions auxquelles vous pouvez répondre en analysant les raisons de la dégradation de la performance économique, mais également en comparant vos performances avec celles de vos concurrents. Enfin, il faut également réfléchir sur votre potentiel. Il est inutile de vouloir vendre davantage si vous n'en avez pas les capacités. Il faut alors vous rabattre sur la réduction au plus vite de vos charges.

L’analyse de votre résultat d’exploitation nécessite d’être au clair sur votre stratégie de long terme et de vérifier l’adéquation entre cette stratégie et les performances de votre entreprise. En fonction de vos objectifs et des opportunités qui vous sont offertes, il faut adapter le modèle de génération de valeur afin d’obtenir un résultat d’exploitation positif vous permettant de répondre à vos objectifs stratégiques.

Le résultat d’exploitation ne raconte pas toute l’histoire. Pour aller plus loin, vous devez regarder le résultat net.

Comment calculer le résultat net de votre entreprise ?

Pour le calcul du résultat net, il faut tenir compte de l’ensemble des produits et des charges. Ainsi, il faut tout d’abord analyser la formation complète du résultat de l’entreprise en 3 résultats intermédiaires : résultat d’exploitation, résultat financier et résultat exceptionnel.

La somme de ces 3 calculs donne le résultat courant avant impôt.

Le résultat net d’une entreprise est le chiffre en bas du compte de résultat. On le retrouve aussi dans le bilan, dans les capitaux propres. Il se nomme résultat de l’exercice ou résultat net comptable.

Dans l’exemple du bas, le montant est de 2578 euros. La plupart des personnes parlent de bénéfice ou de perte. Ainsi, le bénéfice est un résultat de l’exercice positif et la perte est un résultat négatif.

Le résultat financier

De nature très différente du résultat d’exploitation, le résultat financier reprend :

- Les produits financiers comme les intérêts des placements ou les dividendes perçus de filiales.

- Les charges financières comprennent les agios et les intérêts des emprunts que votre société a contractés.

Le résultat exceptionnel

Comme son nom l’indique, le résultat exceptionnel ne comporte que des éléments relativement rares comme la cession d’immobilisations ou la dégradation accidentelle de votre matériel.

Optimisez votre trésorerie

Suivez 18 actions de cette checklist et optimisez dès maintenant votre tréso !

Le résultat net comptable

Après avoir additionné les 3 résultats d’exploitation, financier et exceptionnel et retranché ensuite l’impôt sur les sociétés, on obtient enfin le résultat net comptable.

Les conséquences d'un résultat net positif

Avant tout, que faut-il comprendre dans le résultat net ? Un résultat net positif suffit-il ?

Pour répondre à cette question, il faut aller un peu plus loin et se rapporter à d’autres ratios comme la CAF (capacité d’autofinancement). C’est en effet elle qui va permettre de savoir si l’entreprise a les moyens de rembourser ses emprunts et de financer sa croissance en réalisant les investissements projetés. En effet, il ne faut pas confondre résultat et trésorerie de l’entreprise. Avec une vue globale, vous pourrez confirmer que le résultat de votre entreprise est suffisant pour finir l'exercice dans le positif.

Le dirigeant et les associés devront veiller plus spécialement à la formation du résultat pour l’améliorer.

À ce stade, une question revient souvent : celle de la différence entre le résultat net et le résultat d’exploitation.

Quelle différence entre résultat net et résultat d'exploitation ?

Le résultat d'exploitation est la partie du résultat net qui provient de l'activité courante de l'entreprise.

Le résultat net, quant à lui, intègre l’ensemble des produits et des charges de l’entreprise : résultat d’exploitation, résultat financier, résultat exceptionnel, ainsi que l’impôt sur les sociétés pour les entreprises soumises à l’IS.

Ces deux indicateurs mesurent donc des réalités différentes : le résultat d’exploitation évalue la rentabilité de l’activité, tandis que le résultat net reflète le résultat final réellement conservé par l’entreprise après toutes les opérations comptables et fiscales.

Le résultat net n’est pas seul : l’EBE fait aussi partie du tableau.

Quelle différence entre l'EBE et le résultat d'exploitation ?

L'EBE est l'excédent brut d'exploitation, il indique le "cash-flow" de l'entreprise, l'argent dégagé par son activité principale pendant l'exercice. L'EBE est calculé avant le résultat d'exploitation, sur une partie des dépenses de l'entreprise (salaires, charges sociales, impôts…) en écartant d'autres paramètres qui font partie du résultat d'exploitation (amortissements, provisions, reprises…).

Tous ces indicateurs se répondent. C’est exactement le rôle des soldes intermédiaires de gestion.

Résultat net et soldes intermédiaires de gestion (EBE, marge…)

Le résultat d’exploitation regroupe les produits et les charges liés au modèle économique de l’entreprise. Pour mieux comprendre sa formation, il peut être décomposé en plusieurs étapes appelées soldes intermédiaires de gestion (SIG).

| Étape | Calcul | Résultat obtenu |

|---|---|---|

| 1 | Ventes de marchandises – coût d’achat des marchandises vendues | Marge commerciale |

| 2 | Production vendue + production stockée + production immobilisée | Production de l’exercice |

| 3 | Marge commerciale + production de l’exercice – consommations externes | Valeur ajoutée |

| 4 | Valeur ajoutée – impôts et taxes – charges de personnel | EBE |

| 5 | EBE + reprises et autres produits – dotations et autres charges | Résultat d’exploitation |

Pour en savoir plus sur les ratios en entreprise, n'hésitez pas à consulter nos articles sur la marge commerciale, la valeur ajoutée et la CAF.

Gardez tout de même en tête que le résultat net sur lequel l’assemblée générale des associés statuera en termes d’affectation à la fin de l’exercice comptable peut être bien inférieur à votre résultat d’exploitation. En effet ,au stade du résultat d’exploitation, on ne prend pas en compte les éléments financiers et exceptionnels, ni l’impôt sur les sociétés.

Comprendre ces chiffres, c’est bien. Pouvoir les suivre facilement, c’est encore mieux.

L'outil pour améliorer votre résultat d'exploitation

Avec la plateforme en ligne de comptabilité DOUGS, vous pouvez anticiper votre résultat d'exploitation. En effet, Dougs vous permet de voir en direct le chiffre d'affaires de l'entreprise, mais ce n’est pas tout.

Avec le tableau performance, vous visualisez votre activité en 3 couleurs : chiffre d'affaires, charges et résultat d'exploitation. Pas besoin de calcul complexe, vous pouvez vérifier à tout moment si vous êtes dans le positif ! Pour une meilleure visibilité sur votre résultat d'exploitation, rendez-vous sur la page des offres Dougs pour profiter de 30 jours d'essai gratuits.

Le résultat d’exploitation est un indicateur clé pour piloter votre activité. Il vous permet de savoir si votre modèle économique fonctionne, au-delà du chiffre d’affaires. Pour agir concrètement, je vous conseille trois étapes simples :

- suivre régulièrement vos produits et vos charges,

- analyser toute baisse sans attendre,

- comparer vos résultats dans le temps.

Restez vigilant sur vos coûts et sur vos marges. Un bon résultat d’exploitation doit pouvoir absorber les autres charges de l’entreprise. Si vous souhaitez être accompagné dans cette analyse ou anticiper votre performance, les équipes Dougs accompagnent chaque jour des dirigeants comme vous. N’hésitez pas à échanger avec un expert.

Questions fréquentes

À quoi sert le résultat d’exploitation dans mon entreprise ?

Il vous permet de savoir si votre activité est rentable en elle-même. Il mesure la performance de votre cœur de métier, sans tenir compte du financement ou d’événements exceptionnels.

Un résultat d’exploitation positif suffit-il pour être en bonne santé ?

Pas toujours. Il indique que votre activité fonctionne, mais il ne dit rien sur votre trésorerie ni sur votre capacité à rembourser vos emprunts.

Pourquoi mon chiffre d’affaires augmente alors que mon résultat d’exploitation baisse ?

Parce que vos charges augmentent plus vite que vos produits. Cela arrive souvent lorsque les marges diminuent ou lorsque certaines charges fixes augmentent par paliers, par exemple après un recrutement, un déménagement ou un investissement nécessaire au développement de l’activité.

Puis-je améliorer mon résultat d’exploitation sans vendre plus ?

Oui. En travaillant sur vos prix, vos coûts, ou votre organisation, vous pouvez améliorer votre résultat sans augmenter votre volume d’activité.

Quelle est la différence entre résultat d’exploitation et résultat net ?

Le résultat d’exploitation mesure la performance de l’activité courante. Le résultat net intègre aussi les charges financières, les éléments exceptionnels et l’impôt.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus