Se connecter

Se connecterClause de retour à meilleure fortune : tout comprendre pour sécuriser l’opération

Une entreprise traverse une période difficile. Les associés veulent l’aider, un créancier accepte d’abandonner une dette… mais personne ne souhaite forcément renoncer définitivement à son argent si la société retrouve plus tard une bonne santé financière.

C’est précisément là qu’intervient la clause de retour à meilleure fortune.

Très utilisée dans les abandons de créance ou les abandons de compte courant d’associé, cette clause permet de soutenir temporairement une entreprise tout en prévoyant un éventuel remboursement si la situation financière s’améliore.

Sur le papier, le mécanisme paraît simple. Pourtant, beaucoup de dirigeants se posent les mêmes questions : quand peut-on l’utiliser ? Comment définir une “meilleure fortune” ? Quelles conséquences fiscales faut-il anticiper ? Et surtout, comment sécuriser la mise en place de ce type d’opération avec l’accompagnement d’un expert-comptable en ligne ?

Dans ce guide complet, vous allez comprendre comment fonctionne cette clause, dans quels cas elle est utile et quelles précautions prendre pour sécuriser l’opération.

- La clause de retour à meilleure fortune permet de prévoir le remboursement d’une créance abandonnée si l’entreprise retrouve une situation financière plus solide.

- Elle est surtout utilisée dans les abandons de créance et les abandons de compte courant d’associé.

- La convention doit définir des critères de remboursement précis et vérifiables.

- Les enjeux comptables, fiscaux et juridiques doivent être anticipés dès la rédaction.

- Une convention mal encadrée peut entraîner des contentieux ou des risques fiscaux plusieurs années plus tard.

Comprendre le principe est une première étape. Encore faut-il savoir comment cette clause est mise en œuvre, quelles sont ses conséquences et les points de vigilance à anticiper.

Qu’est-ce qu’une clause de retour à meilleure fortune ?

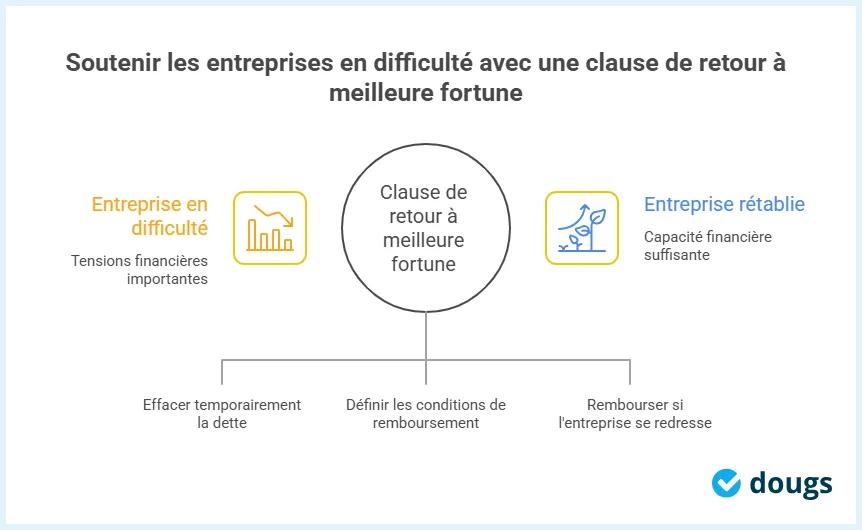

La clause de retour à meilleure fortune est une disposition contractuelle prévoyant le remboursement total ou partiel d’une créance abandonnée si l’entreprise retrouve ultérieurement une capacité financière suffisante.

On retrouve principalement cette clause dans les abandons de créance et les abandons de compte courant d’associé. Un fournisseur, une société mère ou un associé peut ainsi accepter d’effacer temporairement une dette afin de permettre à l’entreprise de poursuivre son activité malgré des tensions financières importantes.

Son objectif est de concilier deux enjeux : soutenir immédiatement une entreprise en difficulté tout en protégeant les intérêts du créancier ayant accepté l’effort financier. Le remboursement pourra ensuite intervenir si les conditions prévues dans l’accord sont remplies.

Pourquoi le compte courant d’associé fait l’objet d’une vigilance particulière ?

Dans les petites entreprises, cette clause apparaît très souvent lors d’un abandon de compte courant d’associé.

Un associé ayant avancé des fonds à sa société peut accepter de renoncer temporairement à sa créance afin d’améliorer les capitaux propres ou la trésorerie de l’entreprise.

Si l’activité se redresse par la suite, il pourra récupérer une partie des sommes abandonnées selon les modalités prévues dans la convention.

Comment fonctionne une clause de retour à meilleure fortune ?

Le fonctionnement d’une clause de retour à meilleure fortune dépend entièrement des conditions définies par les parties au moment de l’accord. Toute la difficulté consiste à encadrer suffisamment l’opération pour éviter les désaccords ou les difficultés d’interprétation plusieurs années plus tard.

En pratique, la clause est généralement prévue dès l’abandon de créance ou l’abandon de compte courant d’associé. Elle accompagne donc immédiatement l’opération initiale.

Quels événements déclenchent le remboursement ?

Le remboursement ne devient possible que si certains événements prévus dans l’accord se réalisent.

Critère de retour à meilleure fortune | Exemple concret |

|---|---|

Retour à la rentabilité | Résultat bénéficiaire pendant plusieurs exercices |

Reconstitution des capitaux propres | Capitaux propres redevenus positifs |

Amélioration de la trésorerie | Niveau minimal de trésorerie atteint |

Retour à une capacité financière suffisante | Ratio financier ou seuil défini dans la convention |

Certaines entreprises utilisent également des indicateurs financiers plus précis, comme la capacité d’autofinancement, pour définir les conditions du retour à meilleure fortune.

Pour aider les dirigeants à évaluer plus facilement ces seuils financiers avant la rédaction de la convention, Dougs met notamment à disposition un simulateur de capacité d’autofinancement.

Simulateur : Capacité d'autofinancement

Les conditions du retour à meilleure fortune doivent rester suffisamment précises pour être vérifiées objectivement.

Dans quelle convention prévoit-on cette clause ?

La clause de retour à meilleure fortune est généralement intégrée dans une convention écrite conclue entre la société et le créancier ayant accepté l’abandon de créance ou l’abandon de compte courant d’associé.

Cette convention encadre l’ensemble du dispositif : montant concerné, conditions du retour à meilleure fortune, modalités de remboursement, délais applicables, durée d’application et événements mettant fin à la clause.

Ce document joue un rôle essentiel car il permet de sécuriser juridiquement, comptablement et fiscalement l’opération.

Pourquoi utiliser une clause de retour à meilleure fortune ?

L'abandon de créance a pour objectif de soutenir une entreprise confrontée à des difficultés financières en allégeant temporairement son passif et en améliorant sa situation financière.

La clause de retour à meilleure fortune complète ce dispositif. Elle prévoit que la créance abandonnée pourra être reconstituée si l'entreprise retrouve ultérieurement une situation financière suffisamment favorable et que les conditions définies dans la convention sont réunies.

Le retour à meilleure fortune constitue ainsi la constatation du rétablissement de l'équilibre financier de l'entreprise et la conséquence contractuelle qui en découle : la reconstitution de tout ou partie de la créance initialement abandonnée.

Pour le créancier ou l'associé, cette clause évite de renoncer définitivement aux sommes concernées tout en laissant à l'entreprise le temps nécessaire pour se redresser.

Cet accord peut également faciliter certaines négociations avec les banques, les partenaires financiers ou les investisseurs en démontrant que le soutien apporté à l'entreprise s'inscrit dans un cadre défini et temporaire.

Quelles conséquences comptables et fiscales ?

La clause de retour à meilleure fortune produit des effets considérables sur le plan comptable et fiscal. Ces conséquences doivent être anticipées dès la mise en place du schéma.

Quel traitement comptable appliquer ?

Pour l’entreprise bénéficiaire, l’abandon de créance est généralement enregistré comme un produit. Le passif correspondant disparaît alors du bilan, ce qui améliore mécaniquement les équilibres financiers de la société.

Si les conditions prévues dans la convention sont ensuite remplies, l’entreprise devra constater une nouvelle dette puis enregistrer le remboursement correspondant.

Le traitement comptable dépendra de la nature exacte de l’opération et des modalités prévues dans l’accord.

Quels sont les enjeux fiscaux à anticiper ?

Le régime fiscal applicable varie selon la nature de la créance, le lien entre les parties et le contexte économique de l’opération.

Certaines charges pourront être déductibles tandis que d’autres ne le seront pas. Les enjeux fiscaux deviennent particulièrement importants dans les opérations intragroupe, les restructurations ou les transmissions universelles de patrimoine.

Les conséquences fiscales d’un abandon de créance avec clause de retour à meilleure fortune peuvent également avoir un impact direct sur le résultat imposable de l’entreprise. Dougs met notamment à disposition un simulateur d’impôt sur les sociétés permettant d’anticiper plus facilement ces effets fiscaux.

Simulateur : Impôt sur les sociétés

La distinction entre créance commerciale et créance financière reste notamment essentielle car les conséquences fiscales diffèrent fortement.

Type de créance | Exemple | Conséquences fiscales |

Créance commerciale | Fournisseur, prestation de services | Déductibilité plus facilement admise |

Créance financière | Compte courant d’associé, société liée | Souvent non déductible : à analyser |

Cette qualification influence directement la déduction de la charge et le traitement fiscal du remboursement.

Les abandons de compte courant d’associé font également l’objet d’une attention particulière de l’administration fiscale, qui vérifie notamment la réalité des difficultés rencontrées par l’entreprise ainsi que la cohérence générale du montage mis en place.

Les précautions indispensables avant de rédiger la clause

Une clause de retour à meilleure fortune ne doit jamais être rédigée de manière approximative.

Derrière une formulation parfois courte se cachent des enjeux financiers, fiscaux et juridiques importants.

Pourquoi la documentation de l’opération est essentielle

Au-delà de la convention elle-même, il est essentiel de conserver tous les éléments permettant de justifier l’opération.

Les analyses financières, les échanges entre les parties ou les documents internes permettent de démontrer la cohérence du dispositif retenu.

Cette documentation devient particulièrement importante dans les restructurations ou les opérations entre sociétés liées.

Points de vigilance avant de rédiger la clause

Certaines erreurs reviennent régulièrement dans les clauses de retour à meilleure fortune.

Erreur fréquente | Risque associé |

|---|---|

Absence de convention écrite | Difficultés de preuve et insécurité juridique |

Critères imprécis | Conflits d’interprétation |

Modalités de remboursement floues | Contestation du mécanisme |

Absence de durée limite | Difficulté d’application dans le temps |

Dans ce type d’opération, le véritable enjeu réside rarement dans le principe de la clause lui-même, mais plutôt dans la précision des critères de remboursement et la qualité de la convention.

Beaucoup de difficultés apparaissent plusieurs années après la signature de la convention, lorsque les parties réalisent que les critères retenus sont impossibles à interpréter concrètement ou qu’aucun seuil précis n’a été défini dès l’origine.

Une formulation imprécise comme “si la société retrouve une meilleure situation” reste souvent insuffisante. Il est préférable de retenir des critères mesurables et vérifiables, comme un seuil de trésorerie, un niveau de capitaux propres ou un ratio financier déterminé.

Plus les paramètres sont objectifs, plus la clause sera sécurisée juridiquement.

Comment mettre en place une clause de retour à meilleure fortune ?

La mise en place d’une clause de retour à meilleure fortune nécessite une approche rigoureuse dès l’abandon de créance.

L’entreprise doit définir précisément les modalités du remboursement, les conditions financières applicables ainsi que les critères permettant d’évaluer la capacité financière future de la société.

Avant de fixer les critères de remboursement, certaines entreprises réalisent également des simulations financières afin d’évaluer leur capacité future à supporter un éventuel remboursement de créance.

Dougs met notamment à disposition un simulateur de plan de financement permettant d’anticiper plus facilement l’impact financier de ce type d’opération.

Simulateur : Tableau de financement

Le suivi du dispositif reste également essentiel après la signature de la convention. Les parties doivent pouvoir vérifier dans le temps si les conditions prévues dans l’accord sont effectivement remplies.

Exemples concrets et jurisprudence récente

La clause de retour à meilleure fortune est utilisée dans des contextes très variés : soutien d’un associé, restructuration de groupe, difficultés de trésorerie ou encore opérations de fusion.

Les décisions récentes permettent également de mieux comprendre la manière dont cette opération est analysée par les juridictions et l’administration fiscale.

Exemple d’abandon de compte courant d’associé

Une société fait face à des tensions de trésorerie. Un associé ayant prêté 80 000 euros choisit de suspendre temporairement sa créance pour préserver les capitaux propres. Le remboursement ne sera possible que si la trésorerie et les capitaux propres redeviennent positifs.

Deux ans plus tard, l’activité reprend et l’associé commence à être remboursé.

Exemple dans le cadre d’une restructuration

Ce mécanisme sert souvent à soutenir une filiale stratégique dans un groupe.

Dans les groupes de sociétés, ce mécanisme est souvent utilisé pour soutenir une filiale stratégique. La société mère peut alors abandonner temporairement une créance afin de permettre à la filiale de poursuivre son activité malgré ses difficultés financières.

Ce type d'opération doit toutefois être analysé avec précaution sur le plan fiscal. L'administration peut notamment remettre en cause la déductibilité de l'abandon de créance dans la société mère alors même que la filiale reste imposée sur le produit correspondant, créant ainsi une situation défavorable pour le groupe.

On le retrouve fréquemment lors de restructurations ou transmissions de patrimoine.

Ce qui complique souvent ces opérations dans les groupes de sociétés

Dans ce type de dossier, les groupes découvrent souvent que le principal enjeu ne réside pas dans l’abandon initial, mais dans le suivi de la clause plusieurs années après l’opération, notamment lorsque la structure du groupe évolue ou qu’une transmission universelle de patrimoine (TUP) intervient.

Une clause de retour à meilleure fortune mal rédigée peut avoir des conséquences importantes plusieurs années après sa signature. Mieux vaut donc sécuriser l'opération dès sa mise en place.

Besoin d'aide pour sécuriser une clause de retour à meilleure fortune ? Découvrez les conseils juridiques de Dougs et bénéficiez d'un accompagnement adapté à votre situation.

Ce que dit la jurisprudence récente

Les juridictions administratives ont clarifié le fonctionnement des clauses de retour à meilleure fortune, surtout lors de restructurations et de TUP.

Cette évolution montre que les juridictions attendent désormais des conventions beaucoup plus précises qu’auparavant, notamment dans les opérations intragroupe.

Comment l’administration fiscale analyse ces clauses

L’administration fiscale surveille de près les abandons de créance avec clause de retour à meilleure fortune, surtout entre sociétés liées.

Elle analyse les modalités de l’accord, la réalité des flux financiers et les conséquences fiscales.

La déduction fiscale peut être refusée si les modalités ne reflètent pas une gestion normale.

Cette vigilance est accrue lors de restructurations et d’opérations intragroupe.

Ce que montre l’expérience terrain

Les contrôles deviennent plus sensibles lorsque l’opération intervient entre sociétés liées ou dans un contexte de restructuration, notamment lorsque la documentation économique de l’abandon de créance est insuffisante.

FAQ sur la clause de retour à meilleure fortune

Une clause de retour à meilleure fortune est-elle obligatoire ?

Non. Un abandon de créance peut parfaitement être définitif sans prévoir de clause de remboursement futur.

Peut-on prévoir un remboursement partiel ?

Oui. La convention peut prévoir un remboursement progressif ou partiel selon les capacités financières retrouvées par l’entreprise.

Que se passe-t-il si les critères sont mal définis ?

Une clause imprécise peut entraîner des conflits entre les parties ou une remise en cause fiscale de l’opération.

Cette clause concerne-t-elle uniquement les associés ?

Non. Elle peut aussi être utilisée entre sociétés d’un même groupe, entre partenaires commerciaux ou avec certains créanciers.

Le remboursement devient-il obligatoire si les conditions sont remplies ?

Oui, dès lors que les critères prévus dans la convention sont atteints, la société doit normalement appliquer le mécanisme prévu.

- La clause prévoit un remboursement si l'entreprise retrouve une bonne santé financière.

- Elle est souvent utilisée dans les abandons de créance et de compte courant d'associé.

- Des critères clairs et vérifiables doivent être définis pour le remboursement.

- Les implications fiscales et comptables doivent être anticipées dès la rédaction.

- Une documentation solide et des critères précis sont essentiels pour éviter les contentieux futurs.

- L'accompagnement d'un expert-comptable en ligne peut sécuriser l'opération.

Patrick est cofondateur et CEO de Dougs. Expert-comptable de profession, expert conseil en création et reprise d’activité, il détient le Prix du Meilleur mémoire d'expertise comptable. Entrepreneur passionné, il partage régulièrement ses connaissances en intervenant dans des établissements supérieurs reconnus (X, HEC).

En savoir plus