Se connecter

Se connecterHolding SAS ou SARL : comment choisir le bon statut pour structurer vos activités ?

Créer une holding en ligne est souvent une étape clé dans la structuration de vos activités. Que ce soit pour optimiser la fiscalité, organiser la détention de plusieurs sociétés, préparer une transmission ou faciliter une croissance externe, la holding devient rapidement un outil stratégique. Mais vous vous demandez peut-être : faut-il créer votre holding en SAS (société par actions simplifiée) ou en SARL (société à responsabilité limitée) ? Derrière ce choix se cachent des différences importantes, à la fois juridiques, fiscales et stratégiques, qui auront un impact durable sur la gouvernance de votre groupe, votre rémunération et la fiscalité de vos dividendes.

Avant de comparer point par point la holding en SAS et la holding en SARL, il est utile de poser les bases et de comprendre les enjeux globaux de ce choix. Voici l’essentiel à avoir en tête dès le départ :

- La holding est un outil de structuration, qui vous permet de détenir des participations, de piloter un groupe et d’optimiser les flux financiers entre vos sociétés.

- La SAS et la SARL offrent toutes deux un cadre adapté à une holding, mais avec des logiques différentes : la SAS privilégie la souplesse et l’ouverture, la SARL la stabilité et l’encadrement.

- Votre choix de statut aura des conséquences juridiques, fiscales et sociales, notamment sur la gouvernance, la cession des titres, votre rémunération et la fiscalité des dividendes.

- Il n’existe pas de “meilleur” statut universel, mais un statut plus adapté selon votre projet, votre profil d’entrepreneur et vos objectifs à moyen et long terme.

Comprendre ces différences en profondeur est indispensable pour que vous puissiez faire un choix éclairé et éviter des arbitrages défavorables une fois la holding créée.

Qu’est-ce qu’une holding et pourquoi en créer une ?

Définition d’une holding

Une holding est une société dont l’objet principal est de détenir des participations dans d’autres sociétés, appelées filiales. Contrairement à une société opérationnelle, elle n’exerce pas nécessairement une activité commerciale, artisanale ou libérale propre.

Sur le plan juridique, une holding n’est pas une forme juridique spécifique. Il s’agit d’une fonction exercée par une société, qui peut être constituée sous différentes formes : SAS, SARL, SA, voire société civile dans certains cas spécifiques. En pratique, la SAS et la SARL sont les formes les plus couramment utilisées par vous, entrepreneurs et dirigeants de PME.

Les objectifs principaux d’une holding

Créer une holding répond rarement à un seul objectif. Dans la majorité des projets, plusieurs motivations se combinent.

Parmi les objectifs les plus fréquents, on retrouve :

- La détention et le contrôle de filiales : la holding vous permet de centraliser le pouvoir de décision et de structurer la gouvernance de votre groupe.

- L’optimisation fiscale : grâce notamment au régime mère-fille ou à l’intégration fiscale, la holding facilite la remontée des dividendes et la gestion des résultats.

- La gestion de la trésorerie du groupe : la holding peut centraliser vos excédents de trésorerie et les réinvestir dans de nouveaux projets.

- La préparation de la cession ou de la transmission via la holding : une structure holding bien conçue facilite la transmission familiale ou la cession progressive de vos titres.

- Le financement et la croissance externe : la holding peut servir de véhicule pour lever des fonds ou racheter d’autres sociétés.

Holding passive, holding active et holding animatrice

Toutes les holdings ne fonctionnent pas de la même manière. On distingue généralement 3 grandes catégories :

La holding passive

- La holding passive se limite à la détention de titres et à la perception de dividendes.

- Elle n’intervient pas directement dans la gestion de vos filiales.

La holding active

La holding active exerce, en plus de la détention de titres, une activité économique propre, commerciale, industrielle ou de services, distincte de la simple gestion de participations. Elle dispose généralement de moyens humains et matériels propres.

La holding animatrice : une notion à part

La holding animatrice est une catégorie juridique spécifique, distincte de la simple holding active. Elle ne se définit pas par le fait d'exercer une activité propre, mais par le rôle qu'elle joue vis-à-vis de ses filiales : elle participe activement à la conduite de leur politique et exerce sur elles un contrôle effectif, tout en leur rendant des services (stratégie, direction, RH, comptabilité de la holding, etc.).

Cette qualification a des conséquences concrètes importantes, notamment en matière d'éligibilité au pacte Dutreil, d'exonérations partielles d'IFI ou encore de récupération de TVA. Elle fait l'objet d'une appréciation au cas par cas, et n'est pas automatique du seul fait que la holding facture des prestations à ses filiales.

Pourquoi le choix du statut juridique est déterminant ?

Le choix entre SAS ou SARL pour votre holding n’est pas anodin. Il va conditionner :

- la souplesse de fonctionnement de la holding ;

- le statut social du dirigeant ;

- la fiscalité des rémunérations et des dividendes ;

- la facilité d’entrée ou de sortie des associés ;

- la capacité à faire évoluer votre structure dans le temps.

Autrement dit, ce choix ne doit jamais être fait uniquement pour des raisons de simplicité ou d’habitude, mais bien en fonction de votre vision globale du projet entrepreneurial.

Holding en SAS ou en SARL : différences juridiques fondamentales

Forme juridique et cadre légal

Sur le plan juridique, la SAS et la SARL reposent sur des philosophies très différentes.

- La SAS est une société par actions caractérisée par une grande liberté statutaire. La loi fixe un cadre minimal, laissant à vous, associés, une marge de manœuvre importante pour organiser la gouvernance et les règles internes.

- La SARL, à l’inverse, est une société de personnes à cadre plus strictement encadré par le Code de commerce. Les possibilités de personnalisation existent, mais restent limitées.

Création et capital social

Sur ce point, les deux formes présentent des similitudes :

- Aucun capital social minimum n’est imposé, que ce soit en SAS ou en SARL.

- Les apports peuvent être réalisés en numéraire ou en nature.

- La responsabilité des associés est en principe limitée au montant des apports.

En revanche, la rédaction des statuts diffère fortement :

- En SAS, les statuts jouent un rôle central et doivent être rédigés avec soin, notamment dans une logique de holding.

- En SARL, une grande partie des règles de fonctionnement est imposée par la loi, ce qui limite les risques mais réduit la flexibilité.

Gouvernance et direction

La gouvernance est souvent un critère déterminant dans votre choix de statut.

Dans une holding en SAS :

- le dirigeant est un président.

- Il est possible de prévoir d’autres organes : directeur général, comité stratégique, conseil de surveillance, etc.

- Les pouvoirs peuvent être librement aménagés dans les statuts.

Dans une holding en SARL :

- la société est dirigée par un ou plusieurs gérants.

- Les règles relatives aux décisions collectives sont largement encadrées par la loi.

- La liberté d’organisation est plus réduite.

Cession des titres et entrée de nouveaux associés

C’est l’un des points de divergence majeurs entre SAS et SARL.

- En SAS, les actions sont librement cessibles par principe, sauf clauses spécifiques prévues dans les statuts (agrément, préemption, inaliénabilité).

- En SARL, la cession de parts sociales à des tiers est soumise à une procédure d’agrément obligatoire, souvent perçue comme contraignante. Elle entraine aussi la rédaction d'un acte de cession et une mise à jour des statuts, ce qui engendre des frais.

Pour une holding amenée à accueillir de nouveaux investisseurs ou à évoluer rapidement, cette différence est loin d’être neutre.

Critères | Holding SAS | Holding SARL |

|---|---|---|

Cadre juridique | Très souple | Strictement encadré |

Rédaction des statuts | Personnalisable | Majoritairement standard |

Dirigeant | Président | Gérant |

Cession des titres | Libre (sauf clauses) | Agrément obligatoire |

Évolution du capital | Facilitée | Plus encadrée |

Les différences fiscales entre une holding en SAS et une holding en SARL

La fiscalité est souvent le critère central dans le choix du statut juridique de votre holding. Pourtant, elle est également l’une des dimensions les plus mal comprises, car elle mêle plusieurs niveaux d’imposition : celui de la holding elle-même, celui de ses filiales, et enfin celui de vous, en tant qu’associé ou dirigeant.

Même si la SAS et la SARL peuvent sembler proches sur le plan fiscal à première vue, certaines différences deviennent déterminantes dès lors que vous raisonnez en logique de groupe.

Imposition des bénéfices de la holding

Par principe, une holding constituée sous forme de SAS ou de SARL est soumise à l’impôt sur les sociétés (IS).

Cela signifie que :

- votre holding est imposée sur son résultat fiscal ;

- les bénéfices ne sont imposés chez vous, associés, qu’en cas de distribution (dividendes).

Les taux de l’IS sont strictement identiques, quel que soit le statut juridique :

- taux réduit de 15 % sur la fraction de bénéfice éligible ;

- taux normal de 25% sur le surplus.

Sur ce point précis, il n’existe donc aucune différence entre une holding SAS et une holding SARL.

Option pour l’impôt sur le revenu : une possibilité très encadrée

Tant la SAS que la SARL peuvent, sous certaines conditions, opter temporairement pour l’impôt sur le revenu (IR). En pratique, cette option est rarement pertinente pour votre holding.

Elle est limitée :

- à 5 exercices maximum ;

- à certaines conditions de taille et de détention du capital ;

- et elle devient rapidement pénalisante dès que votre holding a un résultat important.

Dans un schéma classique de holding de contrôle ou de holding animatrice, l’IS reste presque toujours le régime le plus cohérent, quelle que soit la forme juridique choisie.

Fiscalité des dividendes perçus par la holding

C’est ici que votre holding prend tout son sens.

Lorsqu’une holding détient des titres de filiales soumises à l’IS, elle peut bénéficier du régime mère-fille, sous réserve de remplir certaines conditions :

- détenir au moins 5 % du capital de la filiale ;

- conserver les titres pendant au moins deux ans (ou vous engager à le faire) ;

- sociétés soumises à l’IS.

Grâce à ce régime :

- les dividendes perçus par votre holding sont exonérés d’IS à hauteur de 95 % ;

- seule une quote-part de frais et charges de 5 % est réintégrée fiscalement.

Ce mécanisme est strictement identique pour une holding en SAS ou en SARL. Le statut juridique n’a aucune incidence sur votre éligibilité au régime mère-fille.

Intégration fiscale : un outil puissant de pilotage du groupe

Votre holding peut également opter pour le régime de l’intégration fiscale, à condition de détenir au moins 95 % du capital de ses filiales.

Ce régime vous permet notamment :

- de compenser les bénéfices et les pertes au sein du groupe ;

- de neutraliser fiscalement certaines opérations intragroupe ;

- d’optimiser la charge d’IS globale.

Sur ce point, SAS et SARL sont effectivement placées sur un pied d'égalité : le régime d'intégration fiscale dépend du niveau de détention et non de la forme juridique de votre holding. Il convient toutefois de ne pas idéaliser ce mécanisme, l'intégration fiscale est un régime complexe, administrativement lourd, qui nécessite une étude approfondie avant d'être mis en place. Il n'est pas systématiquement pertinent et doit être envisagé au regard de la situation concrète de votre groupe.

Fiscalité de la rémunération du dirigeant

C’est sur ce point que les différences entre SAS et SARL deviennent nettement plus visibles.

Dirigeant de holding en SAS : assimilé salarié

Le président de SAS est considéré comme assimilé salarié s'il se verse une rémunération :

- il relève du régime général de la sécurité sociale ;

- il bénéficie d’une protection sociale plus étendue ;

- les cotisations sociales sont élevées, mais calculées uniquement sur votre rémunération.

Fiscalement :

- la rémunération est déductible du résultat de votre holding ;

- elle est imposée à l’IR (impôt sur le revenu) dans la catégorie des traitements et salaires.

Dirigeant de holding en SARL : travailleur non salarié

Dans une SARL, le régime dépend de la répartition du capital :

- gérant majoritaire : travailleur non salarié (TNS) ;

- gérant minoritaire ou égalitaire : assimilé salarié.

Dans les holdings, le cas le plus fréquent est celui du gérant majoritaire, donc TNS :

- cotisations sociales plus faibles ;

- protection sociale plus limitée ;

- cotisations calculées sur la rémunération, mais également sur une partie des dividendes.

Fiscalité des dividendes versés par la holding

La distribution de dividendes par votre holding vers vous, associés, est un autre point clé.

En SAS :

- les dividendes ne supportent pas de cotisations sociales ;

- ils sont soumis au prélèvement forfaitaire unique (PFU) ou au barème de l’IR sur option.

En SARL (gérant majoritaire) :

- la fraction des dividendes excédant 10 % du capital social, des primes d’émission et du solde moyen des comptes courants est assujettie aux cotisations sociales ;

- ce mécanisme peut alourdir significativement votre charge globale.

C’est souvent sur ce point précis que la SAS devient plus attractive pour votre holding, notamment lorsque votre stratégie repose sur une remontée de dividendes importante.

Tableau comparatif : fiscalité d’une holding SAS vs SARL

Thématique | Holding SAS | Holding SARL |

|---|---|---|

Impôt sur les sociétés | Oui | Oui |

Régime mère-fille | Oui | Oui |

Intégration fiscale | Oui | Oui |

Statut social du dirigeant | Assimilé salarié | TNS (le plus souvent) |

Dividendes soumis aux cotisations sociales | Non | Oui (au-delà de 10 %) |

Optimisation via dividendes | Plus favorable | Plus encadrée |

Les enjeux stratégiques du choix entre une holding en SAS ou en SARL

Au-delà des considérations purement juridiques et fiscales, le choix du statut de votre holding doit s’inscrire dans une réflexion stratégique globale. Une holding est rarement figée : elle évolue avec le développement de vos activités, l’arrivée de nouveaux associés, la croissance externe ou encore la préparation d’une transmission.

À ce stade, la SAS et la SARL n’offrent pas la même capacité d’adaptation.

Flexibilité et capacité d’évolution de la holding

La SAS est souvent privilégiée lorsque votre holding est conçue comme un outil évolutif.

Grâce à la liberté statutaire, vous pouvez :

- organiser finement les droits politiques et financiers des associés ;

- créer des catégories d’actions avec des droits différenciés ;

- prévoir des mécanismes d’entrée et de sortie souples ;

- encadrer précisément les pouvoirs du dirigeant.

Cette flexibilité est particulièrement précieuse dans les projets où :

- la structure de votre groupe est amenée à évoluer ;

- de nouvelles filiales peuvent être créées ou acquises ;

- des investisseurs extérieurs pourraient entrer au capital.

À l’inverse, la SARL offre un cadre plus rigide. Cette rigidité n’est pas nécessairement un défaut, mais elle convient davantage à des projets stables, peu susceptibles d’évoluer rapidement.

Ouverture du capital et entrée d’investisseurs

L’ouverture du capital est un des critères de distinction.

Holding en SAS

- Les actions sont plus facilement cessibles.

- Les investisseurs sont généralement plus familiers de cette forme juridique.

- Les pactes d’associés s’intègrent naturellement dans la gouvernance.

- Les opérations de levée de fonds sont facilitées.

Holding en SARL

- Les parts sociales sont soumises à une procédure d’agrément.

- L’entrée de nouveaux associés peut être perçue comme plus contraignante.

- La SARL est rarement choisie pour accueillir des investisseurs financiers.

Dans une logique de croissance externe ou de financement, la SAS s’impose très largement comme le véhicule le plus adapté.

Holding familiale et logique de contrôle

À l’inverse, certains projets privilégient la stabilité et le contrôle sur la flexibilité.

C’est souvent le cas :

- des holdings familiales ;

- des structures de détention patrimoniale ;

- des groupes à actionnariat fermé.

Dans ce contexte, la SARL peut présenter des avantages :

- cadre juridique protecteur ;

- agrément obligatoire limitant les entrées non souhaitées ;

- logique de gestion plus “familiale”.

La rigidité de la SARL devient alors un outil de sécurisation, plutôt qu’un frein.

Transmission, cession et anticipation patrimoniale

La question de la transmission est centrale dès lors que votre holding détient des actifs significatifs.

Avec une holding en SAS :

- la cession des titres est facilitée ;

- les opérations de transmission peuvent être structurées progressivement ;

- les mécanismes de donation ou de cession avec démembrement sont plus souples.

Avec une holding en SARL :

- les règles d’agrément peuvent compliquer certaines opérations ;

- la transmission reste possible, mais nécessite une anticipation accrue ;

- le cadre est plus protecteur, mais moins malléable.

Dans une optique patrimoniale à long terme, le choix dépend souvent du degré de contrôle que vous souhaitez conserver.

Quel statut de holding selon votre profil d’entrepreneur ?

Il n’existe pas de réponse unique à la question “holding SAS ou SARL ?”. En revanche, certains profils se dégagent clairement.

Entrepreneur solo ou dirigeant fondateur

Lorsque votre holding est créée par un entrepreneur seul, plusieurs paramètres entrent en jeu :

- mode de rémunération privilégié ;

- volonté de se verser des dividendes ;

- besoin de protection sociale.

Dans ce cas :

- la SAS est souvent choisie pour la souplesse et l’absence de cotisations sociales sur les dividendes ;

- la SARL peut être pertinente si la priorité est la réduction des charges sociales sur la rémunération.

Groupe en forte croissance ou projet de développement

Pour les projets orientés croissance :

- acquisitions de filiales ;

- levées de fonds ;

- réorganisation fréquente du groupe.

La holding en SAS est généralement la plus adaptée :

- flexibilité statutaire ;

- crédibilité vis-à-vis des investisseurs ;

- facilité d’évolution du capital.

Holding patrimoniale ou familiale

Dans une logique patrimoniale :

- détention longue durée ;

- actionnariat stable ;

- contrôle familial.

La SARL conserve toute sa pertinence :

- cadre sécurisant ;

- gouvernance lisible ;

- règles claires de transmission.

Cas pratiques : SAS ou SARL selon les situations concrètes

Cas pratique : holding de contrôle avec plusieurs filiales opérationnelles

Un entrepreneur détient plusieurs sociétés opérationnelles et souhaite centraliser la gouvernance et la trésorerie.

Objectifs :

- remontée de dividendes ;

- réinvestissement dans de nouveaux projets ;

- éventuelles acquisitions.

Holding en SAS recommandée, pour sa souplesse et son efficacité fiscale sur les dividendes.

Cas pratique : holding familiale de détention

Une famille souhaite détenir plusieurs sociétés via une structure commune, avec une volonté forte de contrôle.

Objectifs :

- stabilité du capital ;

- transmission progressive ;

- limitation des entrées extérieures.

Holding en SARL pertinente, pour son cadre juridique protecteur.

Cas pratique : holding animatrice avec facturation de prestations

Votre holding intervient activement dans la gestion des filiales et facture des prestations.

Objectifs :

- optimisation fiscale ;

- structuration du groupe ;

- reconnaissance du rôle central de votre holding.

SAS ou SARL possibles, mais la SAS offre une meilleure flexibilité si l’activité évolue.

Tableau récapitulatif - Quel statut de holding selon votre projet ?

Profil / Situation | Statut recommandé | Points clés |

|---|---|---|

Entrepreneur solo / Dirigeant fondateur | SAS ou SARL | SAS : souplesse, pas de cotisations sociales sur dividendes; SARL : réduction des charges sociales sur la rémunération |

Groupe en forte croissance / Projet de développement | SAS | Flexibilité statutaire, crédibilité auprès des investisseurs, facilité d’évolution du capital |

Holding patrimoniale ou familiale | SARL | Cadre sécurisant, gouvernance lisible, règles claires de transmission |

Holding de contrôle avec plusieurs filiales opérationnelles | SAS | Souplesse, efficacité fiscale sur les dividendes, centralisation de la gouvernance et trésorerie |

Holding familiale de détention | SARL | Cadre juridique protecteur, stabilité du capital, transmission progressive, limitation des entrées extérieures |

Holding animatrice avec facturation de prestations | SAS ou SARL | SAS : meilleure flexibilité si activité évolue; SARL possible selon objectifs patrimoniaux ou familiaux |

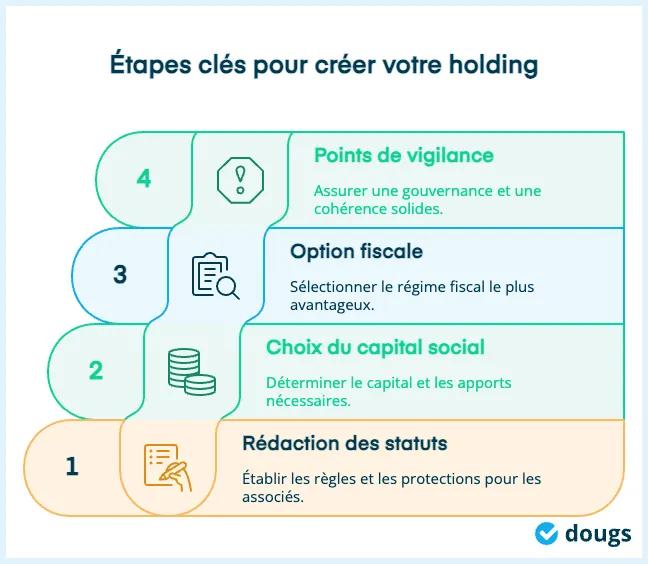

Créer une holding en SAS ou en SARL : étapes clés et points de vigilance

Quel que soit le statut que vous choisissez, la création d’une holding nécessite une réflexion approfondie en amont. Les conséquences juridiques, fiscales et sociales s’inscrivent dans la durée, ce qui rend certaines décisions difficiles à corriger une fois votre société immatriculée.

Rédaction des statuts : un enjeu central pour la holding

Dans une holding, les statuts ne doivent jamais être considérés comme un simple formalisme.

- En SAS, ils constituent le véritable socle de fonctionnement de votre société. Ils doivent notamment prévoir :

- la répartition des pouvoirs entre les organes de direction ;

- les modalités de prise de décision collective ;

- les règles de cession et de transmission des actions ;

- les mécanismes de protection des associés (préemption, agrément, inaliénabilité).

Une rédaction approximative peut entraîner des blocages importants dans la vie de votre groupe.

- En SARL, même si le cadre légal est plus rigide, les statuts doivent malgré tout être adaptés à la logique de holding, notamment pour :

- organiser la détention des parts ;

- encadrer les pouvoirs du gérant ;

- anticiper la transmission.

Choix du capital social et des apports

Le capital social joue un rôle structurant dans votre holding, notamment lorsque les dividendes sont importants.

Il peut être composé :

- d’apports en numéraire ;

- d’apports en nature (titres de filiales, par exemple).

Dans certains montages, l’apport de titres à votre holding permet de :

- créer la structure sans sortie de trésorerie ;

- bénéficier de régimes fiscaux spécifiques, comme l’apport-cession.

Ce type d’opération nécessite une analyse précise et un accompagnement adapté.

Option fiscale et régimes de faveur

Dès la création, plusieurs choix fiscaux doivent être anticipés :

- régime mère-fille ;

- intégration fiscale ;

- statut de holding animatrice, le cas échéant.

Ces options conditionnent votre capacité d’optimisation du groupe et doivent être cohérentes avec l’activité réelle de votre holding.

Points de vigilance spécifiques à la holding

Certaines erreurs sont fréquentes lors de la création d’une holding, quel que soit le statut que vous choisissez :

- sous-estimer l’importance de la gouvernance ;

- négliger la cohérence entre la holding et les filiales ;

- choisir un statut uniquement pour des raisons fiscales à court terme ;

- oublier d’anticiper l’évolution de votre groupe.

Pour conclure, choisir entre une holding en SAS ou en SARL ne se résume pas à une comparaison théorique des statuts. Ce choix doit être pensé comme un outil stratégique, au service de vos objectifs entrepreneuriaux, fiscaux et patrimoniaux.

Holding en SAS ou SARL : les questions les plus fréquentes

Peut-on transformer une holding SARL en SAS (ou inversement) ?

Oui, une transformation est juridiquement possible. Toutefois, elle entraîne :

- des coûts juridiques et comptables ;

- des formalités lourdes ;

- parfois des conséquences fiscales.

C’est pourquoi il est préférable de choisir le bon statut dès la création, en tenant compte de l’évolution future de votre projet.

Une holding en SARL peut-elle bénéficier du régime mère-fille ?

Oui. Le régime mère-fille dépend uniquement du niveau de détention et de l’assujettissement à l’IS, pas de la forme juridique de votre holding.

La SAS est-elle toujours plus avantageuse fiscalement ?

Non. La SAS est souvent plus avantageuse sur les dividendes, mais elle peut être plus coûteuse en charges sociales sur la rémunération du dirigeant. Le choix dépend du mode de rémunération que vous privilégiez.

Une holding familiale doit-elle forcément être en SARL ?

Non. La SARL est adaptée aux holdings familiales, mais une SAS bien rédigée peut également offrir un haut niveau de contrôle tout en conservant de la souplesse.

Peut-on créer une holding avec une seule filiale ?

Oui. Il n’existe aucun minimum légal. Une holding peut être créée pour détenir une seule filiale, dès lors que votre projet le justifie.

Le choix du statut de votre holding conditionne durablement la structuration et l’évolution de votre groupe. Voici les points essentiels à retenir pour arbitrer efficacement :

- La holding en SAS se distingue par sa grande flexibilité, idéale pour les projets évolutifs, les groupes en croissance et les stratégies de financement ou de cession.

- La holding en SARL offre un cadre plus sécurisant, particulièrement adapté aux projets familiaux ou patrimoniaux, avec un actionnariat stable.

- Sur le plan fiscal, les deux statuts bénéficient des mêmes régimes de faveur, mais la SAS est souvent plus avantageuse en matière de dividendes.

- Le statut social du dirigeant est un critère déterminant, entre protection sociale et optimisation des charges.

En définitive, le bon choix est celui qui s’aligne avec votre vision à long terme, votre mode de rémunération et la dynamique de votre groupe. Une réflexion globale, accompagnée par un professionnel, reste la meilleure garantie d’une holding efficace et pérenne.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus