Se connecter

Se connecterIntitulé de compte : définition, utilité et gestion bancaire

Au moment de transmettre un RIB à un client, d’effectuer un virement important ou d’ouvrir un compte professionnel, un détail peut rapidement devenir bloquant : l’intitulé du compte bancaire. Dans certains cas, votre expert-comptable peut d’ailleurs vous alerter sur ce point lorsqu’il constate des incohérences entre vos documents comptables et vos informations bancaires.

En pratique, beaucoup de particuliers, d’indépendants et de dirigeants n’y prêtent attention qu’au moment où un problème survient : un paiement retardé, un virement reçu sur un compte dont le nom semble incohérent, un rejet de prélèvement ou une différence entre la facture émise et le titulaire du compte bancaire. Pourtant, cette question est loin d’être accessoire.

L’intitulé de compte constitue l’un des premiers repères permettant d’identifier le titulaire d’un compte et de donner de la cohérence à l’ensemble de vos flux bancaires. Pour vous, il facilite la lecture de vos comptes au quotidien. Pour vos clients, fournisseurs ou partenaires, il apporte un niveau de confiance supplémentaire lors d’un règlement. Et pour votre banque, il participe aux obligations de conformité, de lutte contre la fraude et de vérification de l’identité du titulaire.

Même si l’IBAN reste l’identifiant technique principal, un intitulé mal renseigné ou non mis à jour peut créer des incompréhensions, compliquer les rapprochements comptables et, dans certains cas, ralentir vos opérations.

Dans cet article, vous allez découvrir ce qu’est exactement un intitulé de compte, où le trouver, comment il se présente selon le type de compte et quelles bonnes pratiques adopter pour éviter les erreurs. Nous verrons également les points de vigilance spécifiques si vous utilisez un compte professionnel, notamment en cas de changement de raison sociale ou de nom commercial.

L’intitulé de compte bancaire joue un rôle essentiel dans l’identification du titulaire et la sécurisation de vos opérations. Même s’il reste souvent méconnu, il a un impact direct sur la cohérence de vos flux bancaires et vos démarches administratives.

- il correspond au nom officiel associé à votre compte bancaire et apparaît sur le RIB, les relevés et l’espace client,

- il varie selon le type de compte (individuel, joint, indivis ou professionnel),

- il doit être cohérent avec la situation juridique du titulaire ou avec la raison sociale pour les entreprises,

- il contribue à la sécurité des virements, à la lutte contre la fraude et à la bonne identification des bénéficiaires,

- un intitulé incorrect ou incohérent peut entraîner des retards de paiement, des contrôles ou des erreurs administratives.

Bien comprendre son fonctionnement vous permet de fiabiliser vos opérations bancaires et d’éviter de nombreux blocages dans la gestion quotidienne.

Définition de l’intitulé de compte

Qu’est-ce qu’un intitulé de compte ?

L’intitulé de compte correspond au nom officiel enregistré par votre banque pour identifier le titulaire d’un compte bancaire. En d’autres termes, il s’agit du libellé qui rattache juridiquement le compte à une personne physique (vous, en tant que particulier ou entrepreneur individuel) ou à une personne morale (votre société, association, SCI, etc.).

Cet intitulé apparaît sur les principaux documents bancaires et permet de savoir immédiatement à qui appartient le compte. Il joue donc un rôle essentiel dans la bonne identification du titulaire, la lisibilité des opérations et la cohérence entre vos informations bancaires et vos documents administratifs.

Concrètement, l’intitulé de compte sert à plusieurs niveaux :

- identifier clairement le titulaire du compte,

- distinguer plusieurs comptes dans un même espace bancaire,

- renforcer la cohérence entre votre banque et vos documents officiels,

- limiter les erreurs lors des virements ou prélèvements,

- faciliter les contrôles de conformité bancaire,

- améliorer vos rapprochements comptables si vous gérez une activité professionnelle.

Si vous êtes dirigeant, indépendant ou en micro-entreprise, ce point mérite une vigilance particulière. Un intitulé bancaire qui ne correspond pas exactement à votre raison sociale, à votre nom d’entreprise ou à votre statut juridique peut créer des doutes chez vos clients, vos fournisseurs ou même votre banque.

Prenons un exemple concret : vous facturez sous le nom Studio Horizon SAS, mais le RIB transmis à vos clients affiche uniquement Horizon ou votre nom personnel. Même si le paiement peut techniquement aboutir grâce à l’IBAN, ce décalage peut ralentir le règlement, générer une demande de vérification ou créer une inquiétude côté client.

Autrement dit, l’intitulé de compte n’est pas un simple détail administratif : c’est un outil de sécurisation, de conformité et de crédibilité.

Où trouver l’intitulé de votre compte ?

Vous pouvez retrouver l’intitulé officiel de votre compte bancaire sur plusieurs supports.

Le premier document de référence reste le RIB (relevé d’identité bancaire). L’intitulé y figure généralement en haut du document, juste avant l’IBAN, le BIC et les coordonnées de la banque.

Vous pouvez également le consulter :

- sur vos relevés de compte mensuels,

- dans votre espace bancaire en ligne,

- sur votre application mobile,

- dans votre contrat d’ouverture de compte,

- sur certaines attestations bancaires,

- parfois sur votre chéquier,

- dans les écrans de validation de virement.

Attention à un point important : certaines banques vous permettent de personnaliser le nom d’affichage de vos comptes dans votre interface (par exemple Compte TVA, Compte charges ou Compte projet). Cette personnalisation améliore votre confort de gestion, mais elle ne remplace pas l’intitulé officiel enregistré juridiquement par la banque.

Si vous avez un doute, le bon réflexe consiste à télécharger le RIB officiel du compte concerné : c’est ce document qui fait foi lors de vos échanges avec vos clients, fournisseurs, administrations ou partenaires financiers.

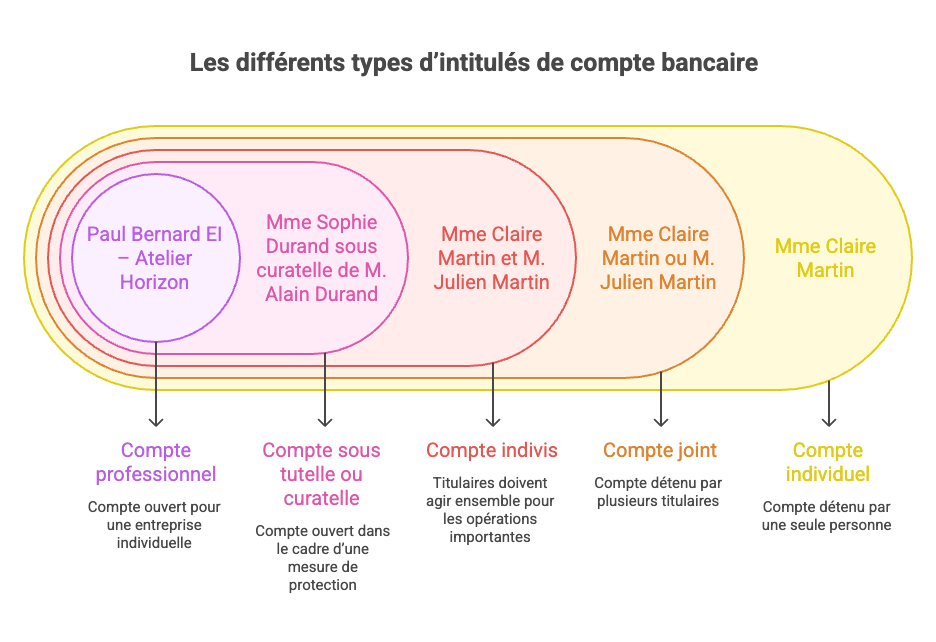

Les différents types d’intitulés de compte

L’intitulé de votre compte bancaire ne se présente pas toujours de la même manière. Sa forme dépend directement du type de compte ouvert, du nombre de titulaires et, dans certains cas, de votre statut juridique.

Bien comprendre ces différences vous aide à mieux vérifier vos coordonnées bancaires, à éviter les erreurs de transmission de RIB et à vous assurer que vos opérations restent cohérentes avec votre situation personnelle ou professionnelle.

Compte individuel

Le compte individuel est le format le plus courant. Il s’agit d’un compte détenu par une seule personne, qui en est l’unique titulaire.

Dans la majorité des cas, l’intitulé reprend :

- votre civilité,

- votre prénom,

- votre nom de famille.

Exemple : Mme Claire Martin.

Selon les banques, la présentation peut légèrement varier. Certaines ajoutent tous les prénoms figurant sur votre pièce d’identité, tandis que d’autres conservent uniquement le prénom usuel.

Plusieurs cas particuliers peuvent se présenter :

- utilisation d’un nom marital,

- présence de plusieurs prénoms,

- ajout d’un nom d’usage,

- compte ouvert pour un mineur,

- compte d’un entrepreneur individuel.

Si vous changez de nom à la suite d’un mariage, d’un divorce ou d’une adoption, il est important de demander rapidement la mise à jour de l’intitulé afin d’éviter tout décalage avec vos documents administratifs.

Compte joint

Le compte joint concerne plusieurs titulaires, le plus souvent deux, qui peuvent utiliser le compte de manière autonome.

Son intitulé intègre généralement la conjonction « ou », qui a une vraie portée juridique.

Exemple : Mme Claire Martin ou M. Julien Martin.

Cette formulation signifie que chacun des co-titulaires peut, seul :

- effectuer un virement,

- signer un chèque,

- utiliser les moyens de paiement,

- consulter le compte,

- réaliser certaines démarches auprès de la banque.

Le compte joint est fréquemment utilisé :

- par les couples,

- dans le cadre d’un PACS,

- pour gérer des dépenses familiales,

- dans certaines colocations,

- pour mutualiser un budget commun.

Le point de vigilance ici concerne surtout la responsabilité partagée : chaque titulaire engage l’ensemble du compte, y compris en cas de découvert ou d’opération litigieuse.

Compte indivis

Le compte indivis fonctionne différemment du compte joint.

Son intitulé contient la mention « et », ce qui signifie que les titulaires doivent généralement agir ensemble pour les opérations importantes.

Exemple : Mme Claire Martin et M. Julien Martin.

Ce format est particulièrement fréquent :

- lors d’une succession,

- dans une indivision immobilière,

- entre héritiers,

- pour la gestion d’un patrimoine commun,

- dans certains montages entre associés.

La différence entre « ou » et « et » est loin d’être purement rédactionnelle. Elle détermine directement les pouvoirs bancaires et les règles de validation des opérations.

Pour votre article, c’est un excellent angle pédagogique car beaucoup de lecteurs confondent encore ces deux notions.

Compte sous tutelle ou curatelle

Lorsqu’un compte est ouvert dans le cadre d’une mesure de protection, l’intitulé doit intégrer les mentions permettant d’identifier le représentant légal.

Exemple : Mme Sophie Durand sous curatelle de M. Alain Durand.

Cette précision permet à la banque de sécuriser les opérations sensibles et de vérifier que les actes réalisés respectent bien les pouvoirs du tuteur ou du curateur.

Dans ce contexte, l’intitulé joue un rôle important de :

- protection juridique,

- sécurisation des retraits,

- contrôle des virements,

- respect des autorisations.

Compte professionnel

Le compte professionnel mérite une attention particulière, car c’est souvent là que les erreurs d’intitulé ont le plus d’impact.

Vous exercez en nom propre : EI ou micro-entreprise

Si vous exercez en entreprise individuelle, en profession libérale ou en micro-entreprise, l’intitulé reprend souvent :

- votre prénom et votre nom,

- la mention EI,

- parfois votre nom commercial.

Exemple : Paul Bernard EI – Atelier Horizon.

Ici, le point de vigilance principal concerne la différence entre :

- votre nom personnel,

- le nom commercial visible par vos clients.

Si votre facture mentionne uniquement Atelier Horizon, mais que le RIB affiche Paul Bernard, certains clients peuvent vous demander une confirmation avant paiement.

Vous exercez en société : SAS, SARL, SASU…

Si vous avez créé une société, l’intitulé doit idéalement reprendre votre raison sociale exacte.

Exemple : ABC Conseil SAS.

C’est un sujet clé pour :

- la conformité bancaire,

- les rapprochements comptables,

- la cohérence avec le Kbis,

- la crédibilité de vos factures,

- les paiements de clients grands comptes.

Il faut ici distinguer deux notions :

- le nom commercial, utilisé pour la communication,

- la raison sociale, qui correspond au nom juridique officiel de la société.

Cette distinction est essentielle. Un client qui reçoit une facture de Nova Studio mais un RIB au nom de NS Holding SAS peut légitimement s’interroger avant de valider le virement.

Pour vous, l’enjeu est donc double :

- éviter les retards de paiement,

- renforcer la confiance dans vos échanges financiers.

Tableau : les différents types d’intitulés de compte

| Type de compte | Intitulé typique | Particularité | Impact opérationnel |

|---|---|---|---|

| Compte individuel | Mme / M. + nom | Une seule personne | Gestion simple |

| Compte joint | A ou B | Autonomie des co-titulaires | Chaque titulaire agit seul |

| Compte indivis | A et B | Action conjointe requise | Validation collective |

| Tutelle/curatelle | Mention du tuteur | Protection juridique | Encadrement des opérations |

| Compte pro (EI) | Nom + EI | Personne physique | Mix perso/pro possible |

| Compte société | Raison sociale | Personne morale | Cohérence Kbis obligatoire |

Utilité et rôle de l’intitulé dans les opérations bancaires

| Usage | Rôle de l’intitulé | Risque si incohérent |

|---|---|---|

| Virements | Vérification visuelle | Erreur de bénéficiaire |

| Prélèvements | Identification créancier | Rejet ou contestation |

| Chèques | Nom du titulaire | Refus d’encaissement |

| Comptabilité | Rapprochement bancaire | Erreurs de saisie |

| Fraude | Détection d’anomalies | Suspicion bancaire |

L’intitulé de compte peut sembler purement administratif, mais il intervient en réalité dans de nombreuses situations du quotidien bancaire. Même s’il ne remplace jamais l’IBAN comme identifiant technique, il joue un rôle important de cohérence, de vérification et de sécurisation dans l’ensemble de vos flux financiers.

Pour vous, cela se traduit par un point essentiel : un intitulé clair et cohérent permet de limiter les erreurs, de fluidifier les opérations et d’éviter certains blocages inutiles.

Sécurité et identification lors des transactions

Lors d’un virement, l’IBAN reste le seul identifiant utilisé pour acheminer les fonds. Cependant, l’intitulé de compte agit comme un repère visuel de contrôle.

Concrètement, lorsque vous ajoutez ou validez un bénéficiaire, vous vérifiez souvent le nom affiché afin de vous assurer qu’il correspond bien à la personne ou à l’entreprise attendue. Cette étape, même rapide, permet d’éviter des erreurs classiques : mauvais bénéficiaire, ancien contact non supprimé ou confusion entre deux entités proches.

Dans un contexte où les fraudes au faux RIB se multiplient, notamment en entreprise, ce contrôle devient encore plus important. Si le nom affiché ne correspond pas à celui de votre fournisseur habituel, cela doit immédiatement vous inciter à vérifier l’IBAN par un autre canal avant de valider le paiement.

Importance pour les virements, prélèvements et chèques

L’intitulé intervient dans de nombreuses opérations courantes :

- les virements entrants et sortants,

- les prélèvements SEPA,

- les règlements par chèque,

- certaines attestations bancaires utilisées dans des démarches administratives ou commerciales.

Dans un contexte professionnel, un intitulé cohérent facilite la reconnaissance immédiate du bénéficiaire et limite les frictions dans le traitement des paiements.

À l’inverse, un intitulé qui ne correspond pas à la facture ou au contrat peut entraîner :

- des demandes de justificatifs supplémentaires,

- des délais de traitement plus longs,

- voire un blocage temporaire du paiement côté comptabilité fournisseur.

Ce type de situation est fréquent dans les entreprises qui utilisent un nom commercial différent de leur raison sociale bancaire.

Traçabilité et lutte contre la fraude

Les établissements bancaires sont soumis à des obligations strictes en matière de lutte contre le blanchiment et la fraude. Dans ce cadre, l’intitulé de compte participe à la cohérence globale des informations client.

Il permet notamment de :

- rattacher un compte à une identité vérifiée,

- repérer les incohérences entre titulaire et opérations,

- renforcer les contrôles en cas de mouvement atypique,

- sécuriser les échanges entre établissements financiers.

Dans le cas des entreprises, une différence trop importante entre la raison sociale, les documents commerciaux et l’intitulé bancaire peut déclencher des vérifications complémentaires. Il ne s’agit pas d’un blocage automatique, mais d’un signal de vigilance dans les systèmes de conformité bancaire.

Gestion de plusieurs comptes : clarté et organisation

Dès lors que vous gérez plusieurs comptes bancaires, l’intitulé devient un véritable outil d’organisation.

C’est particulièrement vrai pour :

- les dirigeants d’entreprise,

- les indépendants,

- les professions libérales,

- les structures avec des flux financiers multiples.

Vous pouvez par exemple avoir un compte dédié à l’exploitation, un autre à la TVA, un compte pour les charges sociales ou encore un compte d’épargne professionnelle.

Dans ce contexte, un intitulé bien structuré permet de :

- éviter les erreurs de virement entre comptes,

- simplifier les rapprochements bancaires,

- améliorer la lecture des relevés,

- réduire les confusions dans la gestion quotidienne.

Certaines banques permettent de personnaliser l’affichage interne des comptes (libellés internes, catégories, noms personnalisés). Cette fonctionnalité est utile, mais elle ne remplace jamais l’intitulé officiel enregistré juridiquement.

Peut-on modifier l’intitulé de son compte ?

Oui, l’intitulé de votre compte bancaire peut être modifié dans certaines situations bien précises. Toutefois, il ne s’agit pas d’une simple personnalisation libre : la banque ne change l’intitulé que lorsqu’il existe un changement justifié et documenté de votre situation.

En pratique, toute modification doit rester cohérente avec vos informations d’identité ou vos données juridiques. L’objectif est toujours le même : garantir la concordance entre le titulaire du compte et les documents officiels.

Les cas dans lesquels une modification est possible

La modification de l’intitulé intervient principalement lorsqu’un élément structurant de votre situation évolue.

Pour un particulier, cela peut concerner :

- un changement de nom à la suite d’un mariage,

- un divorce avec reprise du nom de naissance,

- une adoption,

- une correction d’état civil,

- ou la mise à jour d’un nom d’usage.

Dans ces cas, la banque ajuste l’intitulé pour qu’il corresponde aux informations figurant sur votre pièce d’identité et vos documents administratifs.

Pour un professionnel, les cas sont plus larges et souvent plus structurants :

- changement de raison sociale,

- transformation juridique de l’entreprise (par exemple passage de SARL à SAS),

- modification du nom commercial intégré à l’identité bancaire,

- entrée ou sortie d’un associé dans certains cas,

- création ou fermeture d’une structure.

Dans ces situations, l’intitulé doit impérativement rester aligné avec les documents légaux de l’entreprise, notamment le Kbis, les statuts mis à jour et les documents fiscaux.

Un décalage entre ces éléments peut créer des difficultés lors de paiements clients, de contrôles bancaires ou de vérifications comptables.

Tableau récapitulatif : modifier l’intitulé de compte

| Situation | Particulier | Entreprise | Document requis |

|---|---|---|---|

| Changement de nom | Mariage / divorce | Non concerné | Acte d’état civil |

| Changement de structure | Non concerné | SAS → SARL etc. | Kbis + statuts |

| Erreur administrative | Oui | Oui | Justificatif bancaire |

| Nom commercial | Rare | Oui | Justificatif interne |

La procédure pour modifier l’intitulé de votre compte

La modification de l’intitulé n’est jamais automatique. Elle nécessite une démarche auprès de votre banque, accompagnée de justificatifs.

Selon votre situation, vous devrez généralement fournir :

- une pièce d’identité à jour,

- un acte d’état civil (mariage, divorce, changement de nom),

- un extrait Kbis récent pour les sociétés,

- les statuts modifiés en cas de changement juridique,

- un procès-verbal d’assemblée générale si nécessaire,

- parfois un justificatif complémentaire selon la banque.

Une fois le dossier transmis, la banque procède à la mise à jour dans ses systèmes internes. Cette modification peut ensuite se répercuter sur :

- le RIB,

- les relevés de compte,

- les moyens de paiement,

- les attestations bancaires.

Dans certains cas, le changement est quasi immédiat. Dans d’autres, il peut nécessiter un délai de traitement administratif plus long, notamment pour les sociétés ou les structures complexes.

Personnalisation de l’intitulé : ce que vous pouvez (et ne pouvez pas) faire

Il est important de distinguer deux choses que beaucoup de clients confondent : l’intitulé officiel du compte et les options de personnalisation proposées dans l’espace bancaire.

Certaines banques vous permettent de modifier l’affichage interne de vos comptes. Vous pouvez par exemple renommer vos comptes :

- « Compte principal »,

- « Compte TVA »,

- « Compte charges »,

- « Compte projet immobilier ».

Cette fonctionnalité est très utile pour organiser votre gestion quotidienne, surtout si vous avez plusieurs comptes.

Cependant, ces intitulés personnalisés restent internes à votre interface bancaire. Ils n’ont aucune valeur juridique et n’apparaissent pas sur votre RIB ou vos documents officiels.

L’intitulé officiel, lui, ne peut être modifié que dans les cas évoqués précédemment et sur justificatif.

Point de vigilance important pour les professionnels

Pour les entreprises, la vigilance est encore plus forte. Un changement d’intitulé mal synchronisé avec vos documents juridiques peut entraîner des conséquences concrètes :

- refus ou retard de paiement client,

- incohérence entre facture et RIB,

- demandes de justificatifs supplémentaires,

- alertes de conformité côté banque,

- complications lors des rapprochements comptables.

C’est pourquoi, lors de tout changement de structure, il faut vérifier la cohérence entre :

- la raison sociale,

- le Kbis,

- les factures,

- et l’intitulé bancaire.

Cette cohérence globale est souvent un élément clé dans la fluidité de vos flux financiers.

Conseils pour bien choisir et gérer l’intitulé de votre compte

L’intitulé de votre compte bancaire n’est pas un élément que vous choisissez librement dans tous les cas, mais vous avez en revanche une vraie marge de manœuvre pour vous assurer qu’il soit cohérent, lisible et correctement structuré selon votre situation.

Bien géré, il facilite vos opérations quotidiennes. Mal adapté, il peut au contraire générer des incompréhensions, notamment dans un cadre professionnel.

Privilégier la clarté et la cohérence avant tout

Le premier principe à retenir est simple : votre intitulé de compte doit être immédiatement compréhensible par un tiers.

Cela signifie qu’il doit rester fidèle à votre identité officielle, sans ajout inutile ou fantaisiste. En pratique, vous devez privilégier :

- votre identité civile exacte si vous êtes particulier ou entrepreneur individuel,

- votre raison sociale complète si vous êtes une société,

- une formulation conforme à vos documents légaux (Kbis, statuts, pièce d’identité).

Un intitulé clair permet à vos interlocuteurs (clients, fournisseurs, administrations) de vous identifier sans ambiguïté. C’est particulièrement important si vous envoyez régulièrement des RIB ou si vous encaissez des paiements dans un cadre professionnel.

Soigner l’intitulé dans un contexte professionnel

Si vous êtes dirigeant d’entreprise, l’intitulé de votre compte bancaire devient un véritable élément de crédibilité financière.

Un client ou un partenaire qui reçoit un RIB doit pouvoir faire immédiatement le lien entre :

- la facture,

- le contrat,

- et le titulaire du compte bancaire.

Un intitulé cohérent renforce la confiance et accélère souvent les paiements. À l’inverse, un écart trop important entre votre nom commercial et votre intitulé bancaire peut susciter des questions, voire des vérifications supplémentaires avant paiement.

Par exemple, si votre communication commerciale utilise un nom de marque très distinct de votre raison sociale, il est important de vous assurer que vos documents de paiement restent lisibles et cohérents.

Éviter les erreurs administratives fréquentes

Dans la pratique, plusieurs erreurs reviennent régulièrement et peuvent être facilement évitées.

Parmi les plus fréquentes :

- utiliser uniquement un nom commercial non reconnu juridiquement,

- oublier de mettre à jour l’intitulé après un changement de statut,

- ne pas aligner le compte bancaire avec le Kbis,

- conserver un ancien nom après une transformation d’entreprise,

- multiplier les variations de nom selon les supports (factures, RIB, contrats).

Ces incohérences peuvent créer des frictions dans vos échanges financiers et ralentir certains paiements, notamment en B2B.

Un bon réflexe consiste à vérifier systématiquement la cohérence entre vos documents officiels et votre RIB lors de toute évolution juridique ou administrative.

Adapter la gestion de l’intitulé à votre organisation bancaire

Si vous gérez plusieurs comptes, l’intitulé devient aussi un outil d’organisation interne.

Même si la banque propose parfois des libellés personnalisés dans votre espace client, il est important de bien distinguer :

- l’intitulé officiel (juridique),

- et les noms internes que vous utilisez pour vous organiser.

Vous pouvez tout à fait structurer vos comptes par usage (exploitation, TVA, charges, projets), mais cette organisation doit rester interne à votre gestion, sans remplacer les informations officielles.

Pour les dirigeants, cette séparation est particulièrement utile pour éviter les erreurs de virement entre comptes et simplifier le suivi de trésorerie.

Anticiper les évolutions de votre situation

Un bon intitulé de compte est aussi un intitulé que vous maintenez à jour.

Chaque évolution importante doit vous amener à vérifier sa cohérence :

- changement de nom personnel,

- évolution de votre statut juridique,

- création ou modification de société,

- ajout ou suppression d’activité,

- changement de structure (ex : passage en société).

Plus vous anticipez ces mises à jour, plus vous réduisez les risques de blocage administratif ou de confusion avec vos partenaires financiers.

FAQ : vos questions sur l’intitulé de compte

Où trouver l’intitulé de mon compte bancaire ?

Vous pouvez retrouver l’intitulé de votre compte directement sur votre RIB (relevé d’identité bancaire), vos relevés de compte, votre espace bancaire en ligne ou votre application mobile. Il figure généralement en haut du RIB, avec le nom du titulaire, l’IBAN et le BIC. C’est la source de référence à utiliser pour vérifier l’intitulé officiel.

L’intitulé de compte apparaît-il sur le RIB et l’IBAN ?

Oui, l’intitulé du compte apparaît sur le RIB, généralement en en-tête du document. Il est associé à l’IBAN, qui est lui l’identifiant technique utilisé pour les virements. L’intitulé sert donc de complément d’identification visuelle, tandis que l’IBAN assure l’acheminement des fonds.

Quelle est la différence entre intitulé de compte et nom commercial ?

Le nom commercial est utilisé dans votre communication (site internet, devis, factures, marketing), tandis que l’intitulé de compte correspond à l’identité officielle enregistrée par la banque. Dans le cas d’une société, c’est la raison sociale qui doit primer dans l’intitulé bancaire, même si un nom commercial différent peut exister en parallèle.

Est-ce obligatoire d’avoir un intitulé spécifique pour un compte professionnel ?

Il n’existe pas une obligation au sens strict d’avoir un intitulé “spécifique”, mais il est fortement recommandé qu’il soit cohérent avec la structure juridique de votre entreprise. En pratique, un intitulé aligné avec le Kbis et la raison sociale facilite les paiements, limite les contrôles et améliore la crédibilité auprès des clients et fournisseurs.

Peut-on modifier l’intitulé de son compte bancaire ?

Oui, mais uniquement dans des cas précis : changement de nom (mariage, divorce), modification de statut juridique, changement de raison sociale ou correction d’erreur. La modification nécessite des justificatifs officiels et une demande auprès de votre banque. Elle ne peut pas être librement personnalisée.

Que faire en cas d’erreur d’intitulé lors d’un virement ?

Si l’IBAN est correct, le virement sera généralement exécuté même si l’intitulé comporte une erreur. En revanche, en cas d’incohérence importante ou de suspicion de fraude, il est recommandé de contacter immédiatement votre banque pour vérifier l’opération et, si nécessaire, tenter un rappel de fonds.

Un mauvais intitulé peut-il bloquer un paiement ?

Dans la plupart des cas, un intitulé incorrect ne bloque pas techniquement le paiement, car seul l’IBAN est utilisé. En revanche, il peut entraîner des retards de traitement, des demandes de justificatifs ou des contrôles supplémentaires, notamment dans un cadre professionnel ou pour des montants importants.

Pourquoi l’intitulé de compte est-il important pour une entreprise ?

Pour une entreprise, l’intitulé de compte est un élément de cohérence administrative et comptable. Il doit correspondre à la raison sociale et au Kbis. Un intitulé incohérent peut ralentir les paiements clients, compliquer les rapprochements comptables et générer des vérifications bancaires supplémentaires.

La bonne gestion de l’intitulé de compte repose sur quelques réflexes simples mais essentiels pour sécuriser vos flux bancaires et éviter les erreurs.

- vérifiez que l’intitulé correspond à votre identité ou à votre raison sociale officielle,

- mettez-le à jour en cas de changement de nom, de statut ou de structure juridique,

- assurez la cohérence entre votre RIB, vos factures, votre Kbis et vos documents administratifs,

- distinguez clairement vos comptes personnels et professionnels pour éviter les confusions,

- anticipez les évolutions pour limiter les blocages ou les retards de paiement.

En appliquant ces bonnes pratiques, vous sécurisez durablement votre organisation bancaire et facilitez l’ensemble de vos échanges financiers.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus