SELARL : définition, fonctionnement, fiscalité et création pour les professions libérales réglementées

Plateforme agréée 100% gratuite

Vous exercez une profession libérale réglementée et vous vous interrogez sur la meilleure structure juridique pour encadrer votre activité ? Vous cherchez à protéger votre patrimoine, maîtriser votre fiscalité et garder votre indépendance.

C’est une question essentielle, car le choix du statut conditionne votre sécurité, vos revenus et l’avenir de votre cabinet. La SELARL (Société d’Exercice Libéral à Responsabilité Limitée) s’impose comme une forme équilibrée, adaptée aux professions réglementées.

Dans cet article, je vous explique ce qu’est la SELARL, comment elle fonctionne, comment la créer, ses avantages, contraintes et alternatives, afin de sécuriser votre décision avec un conseil juridique adapté, aux côtés des experts Dougs.

- La SELARL permet aux professions libérales réglementées de structurer leur activité tout en préservant leur indépendance et leur patrimoine personnel.

- Elle offre une fiscalité flexible (IS ou IR), une responsabilité limitée, et la possibilité d’exercer seul (SELARLU) ou à plusieurs.

- Sa création encadrée impose des statuts validés par l’ordre professionnel et un capital social dès 1 €.

- Plus encadrée qu’une SELAS, mais plus protectrice qu’une SCP ou une entreprise individuelle, la SELARL séduit par son équilibre entre sécurité, souplesse et optimisation fiscale, idéal pour structurer durablement votre activité libérale.

Définition : qu'est-ce qu'une SELARL (société d'exercice libéral) ?

Vous exercez une profession libérale réglementée ? La SELARL (Société d’Exercice Libéral à Responsabilité Limitée) vous permet de structurer votre activité comme une entreprise, tout en conservant votre indépendance.

Concrètement, c’est une SARL adaptée aux professions libérales réglementées : médecins, infirmiers, avocats, architectes, experts-comptables, etc.

Elle reprend les règles de la SARL (Société à Responsabilité Limitée), mais avec des contraintes déontologiques propres à votre métier.

Si vous exercez seul, vous pouvez créer une SELARLU (Société d’Exercice Libéral à Responsabilité Limitée Unipersonnelle). On parle aussi de SELURL, une EURL (Entreprise Unipersonnelle à Responsabilité Limitée) appliquée à une activité libérale.

En résumé :

- SELARL = forme collective de l’exercice libéral.

- SELARLU / SELURL = forme individuelle, pour un seul associé.

- Votre responsabilité reste limitée à vos apports, sauf pour les actes professionnels, pour lesquels votre responsabilité personnelle de professionnel libéral demeure engagée.

- Vous bénéficiez d’un cadre juridique clair et reconnu par les ordres professionnels.

Les types de SELARL

Vous hésitez entre exercer seul ou avec d’autres confrères ? Dans cette partie, je vous montre les deux formes clés de SELARL, unipersonnelle et pluripersonnelle, pour comprendre quelle structure correspond le mieux à votre manière d’exercer et comment respecter les règles propres aux professions libérales.

SELARL unipersonnelle (SELARLU)

La SELARL unipersonnelle signifie simplement qu'il n'y a qu'un seul associé dans la société. C'est une EURL à activité libérale qui suit les mêmes règles de gestion propres à l'EURL.

SELARL pluripersonnelle

La SELARL est par nature « pluripersonnelle » puisqu'elle comprend plusieurs associés. Si vous souhaitez créer une SELARL, il ne faut pas oublier de respecter une règle commune à toutes les professions libérales réglementées en société : au moins 50 % des parts sociales doivent être détenues par des professionnels exerçant leur activité au sein de la société.

En résumé, la SELARL peut être unipersonnelle (SELARLU) ou pluripersonnelle, selon le nombre d’associés. La SELARLU convient si vous exercez seul : elle reprend les mêmes règles qu’une EURL, mais appliquées à une activité libérale. La SELARL pluripersonnelle, quant à elle, réunit plusieurs associés exerçant la même profession.

Dans ce cas, la loi impose que plus de 50 % des parts sociales soient détenues par des professionnels libéraux exerçant leur activité dans la société afin de garantir l’indépendance de l’activité et le respect des règles déontologiques de la profession.

Suivez 18 actions de cette checklist et optimisez dès maintenant votre tréso !

Pourquoi créer une SELARL ? Avantages et inconvénients

Mais alors pourquoi choisir de créer une SELARL plutôt qu'une SELAS ? Voyons les avantages, inconvénients et principales différences de la SELARL vis-à-vis de la SELAS.

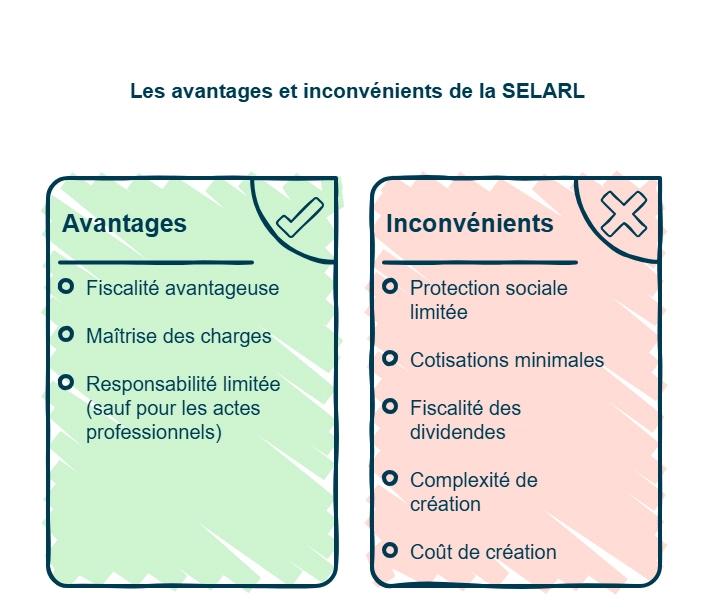

Les avantages d'une SELARL ?

Voici quelques-uns des avantages de la SELARL :

- Avantage 1 : la fiscalité de rémunération : en SELARL, le statut social du professionnel libéral est particulier. Le dirigeant exerce à la fois une fonction de direction et une activité professionnelle libérale au sein de la société.

Depuis le 1er janvier 2024, les rémunérations perçues au titre de l’activité professionnelle sont imposées dans la catégorie des BNC et soumises au régime social des travailleurs non-salariés (TNS). Il convient donc de distinguer :

- la rémunération technique, liée à l’exercice de la profession libérale, relevant des BNC et du statut TNS ;

- la rémunération de la fonction de direction.L’administration fiscale précise dans sa doctrine qu’à défaut de justification d’une répartition différente, la rémunération de la fonction de direction ne doit pas excéder 5 % de la rémunération totale.

Cette structuration permet, dans de nombreux cas, une charge sociale globale inférieure à celle d’une SELAS, où le président est assimilé salarié ;

- Avantage 2 : la maîtrise des charges sociales : elles sont prélevées sur les rémunérations (SELARL à l’IS) et non sur l’intégralité du bénéfice ;

- Avantage 3 : la responsabilité des associés est limitée aux apports, ce qui protège votre patrimoine personnel (sauf pour les actes professionnels).

Quels sont les inconvénients d'une SELARL ?

Certains aspects de la SELARL peuvent vous pousser vers une autre forme juridique, voici les inconvénients :

- Inconvénient 1 : une protection sociale limitée pour les associés qui nécessite de souscrire à une complémentaire santé ;

- Inconvénient 2 : le dirigeant doit payer un forfait de cotisations minimales même s’il ne se rémunère pas en raison de son statut TNS (ce qui n’est pas le cas en SELAS, dans la même situation) ;

- Inconvénient 3 : la fiscalité des dividendes en SEL : vous ne profitez pas de la flat tax si vous vous versez plus de 10 % du capital social (environ 45 % de cotisations sociales en plus sur la somme dépassant) ;

- Inconvénient 4 : la complexité de création : vous devez rédiger des statuts conformes aux règles de votre profession et, le cas échéant, obtenir l’agrément de votre ordre ;

- Inconvénient 5 : le coût de création : vous supportez des frais juridiques et administratifs plus élevés qu’en entreprise individuelle.

En clair, la SELARL séduit par son équilibre entre souplesse et protection, tout en offrant une fiscalité avantageuse pour les dirigeants relevant du régime TNS. Ce statut permet de réduire les charges sociales et de protéger votre patrimoine personnel grâce à la responsabilité limitée aux apports.

En revanche, il présente certaines limites : une protection sociale à apprécier au cas par cas, des cotisations minimales obligatoires, une fiscalité des dividendes plus contraignante au-delà de 10 % du capital social, ainsi que des formalités de création plus lourdes et coûteuses.

Qui peut détenir une SELARL ?

Toute personne de nationalité française ou d'un pays européen (Union européenne, Espace économique européen ou Suisse) peut créer une société en France.

Les professions concernées par la SELARL sont toutes les professions libérales réglementées, voici quelques exemples :

- avocat ;

- dentiste ;

- expert-comptable ;

- architecte ;

- médecin ;

- infirmier libéral ;

- vétérinaire ;

- notaire ;

- commissaire de justice ;

- commissaire aux comptes ;

- psychothérapeute ;

- etc.

Passer en SELARL peut être motivé par de nombreux facteurs :

- si vous êtes en entreprise individuelle (EI) ou micro, votre imposition explose rapidement et passer en SELARL va réduire drastiquement votre IR puisque vous n'êtes imposé que sur vos rémunérations ;

- si vous êtes en SELAS (SAS), passer à la SELARL peut permettre d’optimiser les cotisations sociales sur la rémunération de la fonction, même si la protection sociale reste différente de celle de la SELAS, rattachée au régime général de la sécurité sociale (hors assurance chômage) ;

- si vous créez votre première entreprise en activité libérale, cela vous assure de maîtriser vos charges sociales, votre fiscalité, dès le début de votre carrière, tout en gardant la possibilité d'ajouter des associés à votre entreprise.

Une SELARL (Société d’Exercice Libéral à Responsabilité Limitée) peut être unipersonnelle (SELARLU) ou compter jusqu’à cent associés.

Toute personne physique versant un apport au capital peut, sous conditions, être associée d'une SELARL, dans le respect des règles propres à chaque profession réglementée et de l’obligation selon laquelle au moins 50 % des parts doivent être détenues par des professionnels libéraux exerçant leur activité au sein de la société.

Combien coûte la création d'une SELARL ?

Le coût correspond à celui de la création d’une SARL, mais il varie selon votre situation et le niveau d’accompagnement choisi. En pratique, le prix dépend de plusieurs éléments : la complexité des statuts, la validation par votre ordre professionnel, et les honoraires du cabinet qui vous accompagne.

Chez Dougs, vous pouvez créer votre SELARL pour environ 850 € HT, tout compris : rédaction des statuts personnalisés, dépôt au greffe, publication légale, et inscription à l’ordre. Une solution claire et sans surprise pour sécuriser la création de votre société dès le départ.

Comment créer une SELARL : les formalités administratives

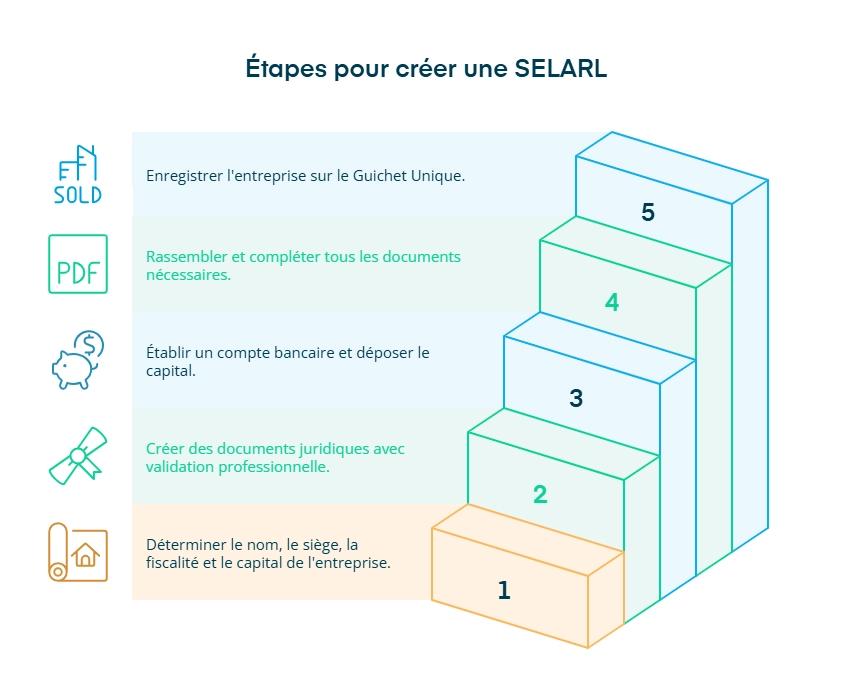

Vous voulez créer votre SELARL ? Bonne nouvelle : la démarche reste simple si vous suivez les étapes dans l’ordre.

Les étapes de création

Les formalités sont proches de celles d’une SARL, avec une vérification spécifique liée à votre ordre professionnel.

Voici le parcours à suivre :

- définir votre projet : choisissez le nom de votre société, son adresse (siège social), son objet social, son régime fiscal (impôt sur les sociétés ou sur le revenu) et son régime de TVA. Fixez aussi le montant du capital social à partir de 1 € ;

- rédiger les statuts : ce document fixe les règles de fonctionnement de votre société. Il mentionne la répartition du capital, la nomination du gérant et les conditions de décision entre associés ;

- ouvrir un compte professionnel : créez un compte bancaire professionnel dédié à votre SELARL. Vous y déposez le capital social, composé d’apports en numéraire (somme d’argent) ou d’apports en nature (biens, matériel, patientèle…). La banque vous remettra une attestation de dépôt des fonds ;

- constituer le dossier de création : préparez :

- les statuts signés ;

- la déclaration de non-condamnation et de filiation du gérant ;

- la déclaration des bénéficiaires effectifs ;

- et, si nécessaire, le procès-verbal de nomination du gérant.

La rédaction des statuts

La rédaction des statuts est une étape clé. Chaque profession a ses spécificités déontologiques qui doivent être mentionnées dans les statuts. Ils définissent les droits, obligations et conditions d’exercice des associés.

Parce que les règles de la SELARL sont plus strictes que celles d’une SELAS, il est fortement conseillé de faire appel à un expert-comptable ou un juriste spécialisé comme Dougs pour éviter les erreurs.

Avant tout dépôt, votre ordre professionnel doit valider vos statuts. C’est obligatoire pour finaliser la création de votre société.

L’immatriculation de la SELARL

L’immatriculation marque la naissance juridique de votre société. Elle s’effectue uniquement sur le Guichet Unique des entreprises.

Avant d’y procéder, vérifiez que toutes les pièces du dossier sont prêtes :

- statuts signés et adoptés ;

- nomination du gérant ;

- dépôt du capital social ;

- attestation de publication dans un journal d’annonces légales (JAL) :

- preuve de domiciliation ;

- inscription des bénéficiaires effectifs ;

- et, le cas échéant, rapport du commissaire aux apports (obligatoire si un apport en nature dépasse 30 000 € ou représente plus de 50 % du capital).

Une fois l’immatriculation validée, vous recevez votre numéro SIRET. Votre SELARL est alors officiellement créée.

À retenir :

- capital social minimum : 1 € ;

- validation par l’ordre professionnel : obligatoire avant toute immatriculation ;

- formalités : tout se fait désormais en ligne, sur le Guichet Unique ;

- accompagnement conseillé : les experts Dougs pour sécuriser vos statuts et votre dossier de création.

Fonctionnement d'une SELARL

Vous voulez savoir comment se gère une SELARL au quotidien ? Je vous explique son organisation, ses obligations comptables et le régime du gérant pour bien structurer votre activité.

La gestion quotidienne

La SELARL est dirigée par un gérant. Les décisions importantes sont prises par les associés lors d’assemblées générales ordinaires (notamment l’assemblée annuelle de clôture, mais aussi ponctuellement en cours d’exercice), ou extraordinaires.

Vous avez des obligations comptables légales en SELARL, dont :

- la tenue d'un livre-journal (mouvements concernant le patrimoine) et d’un grand livre (ventilation des écritures du livre-journal) ;

- le bilan comptable ;

- le compte de résultat ;

- l'annexe légale.

Pour éviter les erreurs et gagner beaucoup de temps, il est fortement conseillé de faire appel à un cabinet expert-comptable, comme Dougs.

Le régime fiscal et social du gérant

Par défaut, la SELARL relève de l’impôt sur les sociétés (IS). Vous pouvez toutefois opter pour l’IR sous certaines conditions (limité dans le temps).

Le gérant associé peut percevoir deux types de rémunérations distinctes : une rémunération au titre de ses fonctions de direction et une rémunération au titre de son activité professionnelle libérale exercée au sein de la société.

La rémunération liée aux fonctions de direction relève de l’article 62 du Code général des impôts. Elle est assimilée à des traitements et salaires et bénéficie de l’abattement de 10 % pour frais professionnels. Elle est déductible du résultat fiscal de la société, dans la limite admise par l’administration.

La rémunération technique est quant à elle imposée entre les mains du dirigeant dans la catégorie des BNC.

En pratique, cela permet de réduire l’assiette imposable de la SELARL, les deux rémunérations étant déductibles. À défaut de justification différente, la doctrine fiscale admet que la rémunération de direction ne dépasse pas 5 % de la rémunération totale.

À l’inverse, un professionnel libéral individuel déclare ses revenus en bénéfices non commerciaux (BNC), via le formulaire 2035, et reste imposé sur la totalité du bénéfice de son activité.

Comment se rémunérer en SELARL : dividendes ou salaire ?

Une fois votre SELARL créée, vient la question essentielle : comment vous rémunérer ? Deux options s’offrent à vous : le salaire ou les dividendes. Chaque solution a ses avantages et ses contraintes.

Le versement d’un salaire

Si vous êtes gérant majoritaire, vous relevez du régime des travailleurs non-salariés (TNS). Vos cotisations sociales représentent en moyenne 40 à 45 % de votre rémunération.

Selon votre régime fiscal, les effets diffèrent :

- SELARL à l’IS : votre rémunération est déductible du bénéfice imposable. Cela réduit l’impôt payé par la société ;

- SELARL à l’IR : votre rémunération n’est pas déductible. Tous les bénéfices sont soumis aux cotisations sociales.

En pratique, si vous prévoyez de vous verser une rémunération régulière, le régime IS est souvent plus avantageux.

Le versement de dividendes

Vous pouvez aussi vous verser des dividendes, c’est-à-dire une part des bénéfices distribuée aux associés. Mais attention : en SELARL, ce mode de rémunération est encadré.

- Vous pouvez distribuer des dividendes dans la limite de 10 % du capital social (augmenté des primes d’émission et des sommes en compte courant d’associé).

- Au-delà de ce seuil, les dividendes supplémentaires sont soumis à environ 45 % de cotisations sociales (car assimilés à des revenus d’activité).

Fiscalité des dividendes

Si vous êtes une personne physique :

- vos dividendes sont soumis à la flat tax de 31,4 % (12,8 % d’impôt + 18,6 % de prélèvements sociaux) dans la limite de 10 % du capital social, des primes d’émission et de la moyenne annuelle du compte courant d’associé ; au-delà de ce seuil, les prélèvements sociaux de 18,6 % sont remplacés par des cotisations sociales ;

- vous pouvez aussi opter pour le barème progressif de l’IR, avec un abattement de 40 % sous conditions.

Si vous êtes une personne morale :

- les dividendes sont intégrés dans le résultat fiscal de la société bénéficiaire ;

- ils sont donc imposés à l’IS, selon le taux applicable à son chiffre d’affaires. Toutefois, si les conditions sont remplies, le régime mère-fille peut s’appliquer et permet alors de n’imposer que 5 % du montant des dividendes perçus.

Dans une SELARL, le versement de dividendes devient intéressant si vous conservez une partie des bénéfices pour capitaliser plutôt que pour vous rémunérer régulièrement.

Les autres formes de rémunération indirecte

Certaines dépenses liées à votre activité peuvent aussi réduire votre imposition :

- indemnités kilométriques ;

- notes de frais professionnels ;

- frais de télétravail ou de déplacement.

Ces charges sont déductibles du résultat de votre société, à condition d’être justifiées et proportionnées à votre activité.

En pratique, dans une SELARL, votre rémunération peut prendre la forme d’un salaire ou de dividendes, selon vos objectifs et votre régime fiscal. Le salaire est plus adapté si vous souhaitez des revenus réguliers : en SELARL à l’IS, il est déductible du bénéfice imposable, ce qui allège la fiscalité.

Les dividendes, eux, sont avantageux pour capitaliser, mais soumis à des cotisations sociales élevées au-delà de 10 % du capital social. Vous pouvez aussi réduire votre imposition grâce à des frais professionnels déductibles (déplacements, télétravail, notes de frais), à condition qu’ils soient justifiés et liés à votre activité.

Quelle structure choisir : SELARL, SELAS, SCP ou entreprise individuelle ?

Le choix entre la SELARL, la SELAS, la SCP ou l’EI dépend de votre niveau de protection, de votre fiscalité et du mode de gestion que vous souhaitez. Chaque statut présente des avantages selon votre situation et vos priorités :

- SELARL : forme encadrée et sécurisante, avec une responsabilité limitée (sauf pour les actes professionnels) et une fiscalité flexible (IS ou IR). Idéale si vous privilégiez la stabilité et des cotisations sociales maîtrisées.

- SELAS : structure souple et moderne, adaptée à la croissance et à l’association entre professions. Le président est assimilé salarié pour sa fonction de direction, mais la protection sociale doit être appréciée en tenant compte de la distinction entre fonction de direction et activité professionnelle exercée, avec des charges plus élevées.

- SCP : modèle classique et collectif pour les professions libérales souhaitant exercer ensemble, avec une responsabilité illimitée et une fiscalité transparente à l’IR, avec possibilité d’opter pour l’IS selon les cas.

- EI : solution simple et rapide à mettre en place, sans capital minimum, mais offrant peu de souplesse et une protection limitée pour développer votre activité.

- La SELARL est la forme juridique idéale pour structurer votre activité libérale tout en protégeant votre patrimoine et en maîtrisant votre fiscalité.

- Votre mission est d’évaluer si ce cadre répond à vos besoins d’indépendance, de responsabilité limitée et d’optimisation fiscale.

- Restez attentif à la validation des statuts par votre ordre, aux règles de rémunération et à la gestion comptable.

Pour sécuriser chaque étape, faites-vous accompagner par les experts Dougs, spécialisés dans la structuration des professions libérales.

FAQ sur la SELARL

Comment fonctionne une SELARL et quel est son cadre juridique ?

La SELARL fonctionne comme une société à responsabilité limitée classique, mais encadrée par les règles déontologiques de votre profession libérale. Elle est dirigée par un gérant, soumis au régime des TNS s’il détient la majorité du capital. Les associés n’engagent leur responsabilité qu’à hauteur de leurs apports, sauf pour les actes professionnels, et toute cession de parts nécessite l’agrément des autres membres pour préserver l’indépendance de la société.

Comment transmettre ou faire évoluer une SELARL ?

La SELARL peut évoluer selon vos besoins :

accueillir de nouveaux associés ;

modifier sa gouvernance ;

ou être transformée en SELAS ou, en cas d’arrêt de l’activité libérale, en SARL, SAS ou en société de holding familiale.

Toute cession de parts sociales nécessite l’agrément des associés, afin de maîtriser le capital et l’entrée de nouveaux associés. La responsabilité reste limitée aux apports sauf pour les actes professionnels, et, comme pour toute société, les plus-values réalisées lors d’une transmission peuvent être imposées. Pour éviter tout blocage ou conflit, il est essentiel de mettre à jour les statuts et d’encadrer les droits de vote et les apports dans le respect du cadre juridique de la société.

SELARL ou SARL ?

La SELARL et la SARL répondent à des règles juridiques proches, mais la SELARL est une forme spécifiquement réglementée. Elle est soumise à des règles particulières liées à l’exercice d’une profession libérale réglementée, notamment en matière de détention du capital et de gouvernance, indépendamment de l’existence d’un ordre professionnel (certaines professions n’en ayant pas).

En principe, lorsque votre activité relève d’une profession libérale réglementée, vous exercez sous forme de SELARL, tandis qu’une activité non réglementée relève de la SARL. Toutefois, des exceptions existent selon la réglementation propre à certaines professions, ce qui impose une analyse au cas par cas.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus

![Créer votre SARL ► [Guide complet et conseils 2026]](https://cdn.sanity.io/images/euaih3u1/production/9a0a24c2dfa86e8ffa799ad4175159e9648de5d5-1152x1200.heif?w=1152&h=1200&auto=format)