Cession d’actions en SAS : le guide pour éviter les erreurs

Plateforme agréée 100% gratuite

Vous êtes associé d’une SAS et vous envisagez de vendre tout ou partie de vos actions ?

C’est une étape importante, souvent stratégique mais aussi risquée si elle n’est pas préparée correctement.

Le vrai enjeu, c’est de comprendre les règles juridiques et fiscales qui encadrent la cession d’actions, afin d’éviter les blocages ou les mauvaises surprises. Une cession mal formalisée peut retarder la vente, créer un conflit entre associés ou entraîner une imposition plus lourde que prévu.

En pratique, il s’agit de fixer le bon prix, de rédiger un acte conforme, de respecter les clauses statutaires et de déclarer la cession dans les délais légaux. Chez Dougs, nous accompagnons chaque jour des dirigeants comme vous grâce à un conseil juridique sur mesure, pour sécuriser leurs opérations, éviter les erreurs de procédure et optimiser la fiscalité de leur cession.

La cession de vos actions en SAS repose sur trois piliers :

- la préparation ;

- la formalisation ;

- et la fiscalité.

Vous devez d’abord évaluer vos actions et vérifier les clauses statutaires susceptibles de limiter la vente (agrément, inaliénabilité, préemption). La cession doit ensuite être correctement formalisée (acte, registre des titres, enregistrement fiscal) pour être valable et opposable.

Enfin, la fiscalité de la plus-value dépend de votre situation personnelle, du régime choisi (flat tax ou barème) et de la durée de détention des titres, avec des règles spécifiques selon le profil de l’acquéreur.

Comprendre votre cession d’actions

Je vous aide à comprendre les règles essentielles d’une cession d’actions en SAS. En deux repères simples, je vous explique comment elle fonctionne et en quoi elle diffère d’une cession de parts sociales.

Comment céder vos actions dans une SAS ?

Dans une société par actions simplifiée (SAS), votre capital social est divisé en actions.

Chaque associé détient un nombre d’actions proportionnel à son apport initial lors de la création de la société.

La SAS repose sur la liberté contractuelle. Cela signifie que vous pouvez organiser la cession de vos actions comme vous le souhaitez, tant que vos statuts l’autorisent.

À l’inverse, dans une société à responsabilité limitée (SARL), la cession est plus encadrée. Vous devez suivre une procédure d’agrément stricte et respecter un formalisme imposé par la loi.

Quelle différence entre actions et parts sociales ?

Les actions et les parts sociales sont deux formes de titres de propriété du capital social d’une entreprise.

La différence tient à la forme juridique :

- les actions concernent les sociétés par actions, c’est-à-dire les SAS, les SA (Sociétés Anonymes) et les SCA (Sociétés en Commandite par Actions) ;

- les parts sociales, quant à elles, s’appliquent aux SARL, aux EURL (Entreprises Unipersonnelles à Responsabilité Limitée), aux SNC (Sociétés en Nom Collectif) et aux sociétés civiles.

Leur mode de cession n’est pas le même selon la forme sociale de la société : par exemple, la cession d'actions de SAS offre plus de liberté par rapport à la cession de parts sociales de SARL qui est soumise à des règles plus contraignantes.

En clair, la cession d’actions en SAS vous offre une grande liberté d’organisation. Grâce à la liberté contractuelle, vous pouvez définir vos propres règles dans les statuts, contrairement à la SARL, où les cessions sont strictement encadrées. Les actions et les parts sociales représentent toutes deux une part du capital, mais leurs régimes juridiques diffèrent selon la forme de la société. En somme, la SAS vous permet une transmission plus simple et souple de vos titres, à condition de respecter les règles statutaires fixées.

Préparer votre cession

Avant de céder vos actions, vous devez être sûr de leur valeur et des règles à respecter. Je vous guide autour de 3 réflexions clés à mener en amont pour :

- évaluer vos actions ;

- formaliser la cession ;

- et anticiper les clauses sensibles afin d’éviter toute erreur ou contestation.

1er point clé : l’évaluation. Comment déterminer le prix de cession de vos actions ?

Le prix de cession dépend directement de la valeur réelle de votre société. Avant toute négociation, vous devez évaluer vos actions à partir de critères précis. Plusieurs méthodes existent selon la situation de votre entreprise.

- La valeur patrimoniale : elle correspond à la différence entre l’actif et le passif. Vous réévaluez vos biens (trésorerie, immobilisations, stocks) en tenant compte des dettes. Vous obtenez ainsi la valeur nette par action.

- La valeur fondée sur la rentabilité : elle s’appuie sur vos résultats passés et vos flux de trésorerie futurs pour estimer la valeur économique de la société à moyen terme.

- La valeur indexée sur le marché : elle consiste à comparer votre entreprise à d’autres similaires (taille, activité, secteur). Cette méthode reflète une valorisation réaliste selon le marché.

Vos statuts peuvent également prévoir une méthode de calcul spécifique. Ces règles s’imposent à tous les associés. En cas de désaccord, un expert indépendant peut être désigné par les parties ou par le président du tribunal de commerce.

Avant de céder, relisez vos statuts et, s’il existe, le pacte d’actionnaires. Certaines clauses, comme la clause d'inaliénabilité, peuvent retarder ou bloquer la cession.

2e point clé : la rédaction. Quelles mentions inclure dans votre acte de cession ?

En SAS, la loi ne vous oblige pas à rédiger un acte de cession d’actions. Aucune règle ne rend l’écrit obligatoire.

Cependant, rédiger un acte clair reste fortement conseillé. Ce document formalise la cession, précise ses conditions et conserve une trace écrite de chaque transfert d’actions.

Il s’agit d’un contrat entre le vendeur et l’acheteur.

Votre acte de cession doit contenir les mentions essentielles suivantes :

- L’identité du vendeur et de l’acheteur ;

- Le nombre d’actions cédées ;

- Le prix de vente ;

- La date de la cession ;

- Le mode de paiement ;

- Le délai de transfert des actions.

3e point clé : les clauses statutaires qui peuvent encadrer la cession

Dans une société à responsabilité limitée (SARL), la cession de parts sociales à une personne extérieure n’est pas libre. L’associé qui souhaite vendre doit notifier son projet à la société.

Les autres associés doivent ensuite donner leur accord pour accepter ce nouvel entrant. C’est ce qu’on appelle la procédure d’agrément. Elle permet aux associés de garder la maîtrise du capital et de choisir leurs futurs partenaires.

Les SAS fonctionnent différemment. Ici, vous détenez des actions, pas des parts sociales. Il n’existe donc aucune obligation légale d’agrément.

Cependant, si vous souhaitez contrôler l’arrivée de nouveaux actionnaires, vous pouvez prévoir une clause d’agrément dans vos statuts. Cette clause impose un vote préalable en assemblée générale avant toute cession.

C’est un excellent moyen de sécuriser votre actionnariat et de préserver la stabilité de votre capital. Pour approfondir, consultez notre article dédié à la clause d'agrément.

Comment mettre en place votre clause d’agrément ?

Plusieurs clauses peuvent encadrer la cession de vos actions : la clause d’inaliénabilité, la clause de préemption, et bien sûr la clause d’agrément.

Si vous souhaitez que les associés existants conservent un droit de regard sur les nouvelles entrées au capital, vous devez intégrer une clause d’agrément dans vos statuts. Elle permet de soumettre toute cession d’actions à l’accord préalable des actionnaires.

Cette clause peut prévoir un vote à l’unanimité ou selon une majorité spécifique. En cas de procédure d’agrément, la rédaction d’un procès-verbal peut être nécessaire.

En synthèse, préparer la cession de vos actions signifie poser les bons fondements avant de vendre. Chaque étape compte pour garantir une opération claire et conforme :

- Évaluez vos actions selon des méthodes reconnues :

- Patrimoniale : actif moins passif de l’entreprise.

- Rentabilité : résultats passés et flux futurs.

- Comparative : référence à d’autres sociétés du même secteur.

- Rédigez un acte de cession clair, même si la loi ne l’impose pas. Il formalise la transaction et protège les deux parties.

- Vérifiez vos statuts : certaines clauses (agrément, inaliénabilité, préemption) peuvent limiter ou retarder la vente.

Réaliser votre cession pas à pas

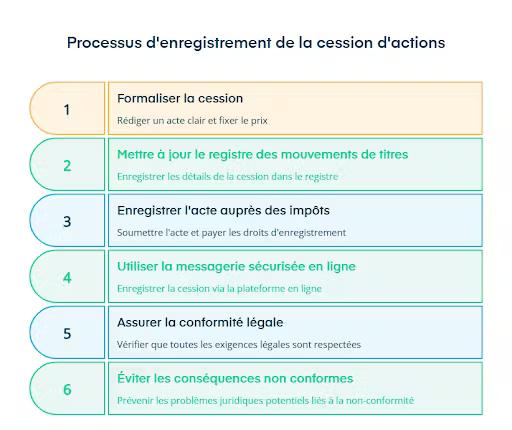

Vous tenez votre accord, il est temps de concrétiser la cession sans faux pas. Je vous guide en 6 étapes précises pour formaliser la vente, mettre à jour vos registres, enregistrer l’acte et assurer la validité juridique et fiscale de votre opération.

Quelles étapes suivre pour une cession conforme ?

Une fois la décision prise, vous devez formaliser la cession. L’objectif est de la rendre officielle et opposable aux tiers. Le transfert des actions s’effectue simplement, par virement de compte à compte sur la base d’un ordre de mouvement.

Pour que la cession soit conforme, suivez ces étapes clés :

- préparez le projet de cession d’actions ;

- rédigez l’acte de cession (fortement conseillé pour encadrer les modalités) ;

- payez le prix de cession, selon les conditions prévues à l’acte ;

- mettez à jour le registre des mouvements de titres ;

- après établissement d'un ordre de mouvement (obligatoire pour formaliser le transfert d'actions) ;

- enregistrez l’acte auprès des impôts ;

- déclarez la plus-value de cession, si vous êtes concerné.

Si votre cession n’a pas été constatée par un acte, vous devez la déclarer via le formulaire N°2759-SD (déclaration de cession de droits sociaux non constatés par un acte). Cette formalité permet à l’administration fiscale de reconnaître officiellement le transfert de propriété.

Quelles sont les formalités d’opposabilité à respecter ?

Pour que votre cession soit opposable à la société et aux tiers, vous devez inscrire les actions au compte du bénéficiaire. En pratique, cela passe par la mise à jour du registre des mouvements de titres.

Ce registre mentionne :

- le nom du cédant et de l’acquéreur ;

- le nombre d’actions transférées ;

- et la nouvelle répartition du capital social.

C’est une étape essentielle pour garantir la transparence et la validité juridique de la cession.

En cas de non-respect des formalités ou des clauses statutaires (agrément, inaliénabilité…), la cession pourrait être inopposable aux tiers, voire annulée selon le manquement.

- La nullité annule totalement le contrat, entre les parties et vis-à-vis des tiers.

- L’inopposabilité, elle, laisse le contrat valable entre vous et l’acquéreur, mais les tiers peuvent l’ignorer.

Comment enregistrer votre cession d’actions ?

Une fois l’accord conclu et les actions transférées, il reste une étape indispensable : l’enregistrement de la cession auprès de l’administration.

Les cessions d’actions constatées par un acte doivent être enregistrées dans un délai d’un mois à compter de la signature (article 639 du Code général des impôts).

Vous devez déposer au minimum deux exemplaires de l’acte, accompagnés du paiement des droits d’enregistrement, au service des impôts compétent :

- celui du domicile de l’une des parties, ou

- celui du notaire, si l’acte est notarié.

Vous pouvez aussi effectuer cette formalité en ligne, via la messagerie sécurisée du site impots.gouv.fr.

En pratique, réaliser la cession de vos actions consiste à suivre une série d’étapes précises pour que l’opération soit valable, opposable et reconnue fiscalement.

- Formalisez la cession : rédigez un acte clair, fixez le prix et réalisez le virement à l’acquéreur.

- Respectez les formalités légales :

- Mettez à jour le registre des mouvements de titres (identité, nombre d’actions, répartition du capital) sur la base d'un ordre de mouvement.

- Enregistrez l’acte auprès du service des impôts dans le mois suivant la signature, ou utilisez le formulaire n°2759-SD si aucun acte écrit n’existe.

- Soyez vigilant : une cession non conforme peut être inopposable aux tiers ou annulée selon le manquement.

Cas particuliers

Chaque situation de cession est unique, surtout lorsqu’il s’agit d’un proche ou d’un associé déjà impliqué dans votre SAS. Je vous montre en 2 cas pratiques comment adapter votre démarche selon le profil de l’acquéreur pour céder sereinement, sans bloquer l’opération ni enfreindre vos statuts.

Céder vos actions à un proche

En SAS, les cessions d’actions sont libres, quel que soit l’acquéreur : associé, membre de la famille ou tiers.

Concrètement, si vous souhaitez quitter la société, vous pouvez vendre vos actions à un proche :

- enfants ou petits-enfants ;

- parents ou grands-parents ;

- conjoint ou héritiers.

On parle alors de cession libre : aucune procédure d’agrément n’est exigée, sauf si vos statuts en disposent autrement. Dans ce cas, la cession à un proche suit la même procédure qu’une cession à un tiers.

Céder vos actions à un autre associé

Oui, de la même manière, une cession entre associés est tout à fait possible.

Vérifiez simplement que vos statuts ne contiennent pas de clauses restrictives (agrément, inaliénabilité…). Si de telles clauses existent, assurez-vous qu’elles ne bloquent pas l’opération et que les autres actionnaires sont d’accord.

En pratique, il est rare que les statuts d’une SAS imposent des conditions particulières pour les cessions entre associés. Les actionnaires se connaissent déjà, ce qui rend la cession simple et sans procédure complexe.

En clair, vendre vos actions à un proche ou à un associé reste une démarche simple et souple en SAS.

- Cession à un proche : vous pouvez transmettre vos actions à un membre de votre famille enfants, parents, conjoint ou héritiers sans procédure d’agrément, sauf si vos statuts en prévoient une.

- Cession à un associé : elle est généralement libre également. Vérifiez simplement qu’aucune clause restrictive (agrément, inaliénabilité, préemption) ne s’y oppose.

Fiscalité de votre cession

La fiscalité est souvent le point le plus sensible d’une cession : elle détermine ce que vous conservez réellement après la vente. Je vous détaille en 3 points essentiels comment calculer votre imposition, profiter des abattements et déclarer votre plus-value pour optimiser le résultat de votre cession.

Quelle fiscalité s’applique à votre cession ?

Lors d'une cession d'actions, si une plus-value est réalisée, cette plus-value est imposée.

La plus-value est imposée par défaut au prélèvement forfaitaire unique (flat tax) à 30%. Par conséquent, vous devez vous acquitter des prélèvements sociaux au taux d'imposition de 17,2% ainsi que de l’impôt sur le revenu au taux d'imposition de 12,8%.

Cependant, vous pouvez toujours opter pour le barème progressif de l’impôt sur le revenu (régime par défaut avant le 1er janvier 2018). Le taux d’imposition varie selon votre tranche d’imposition personnelle.

Pour faire le bon choix entre flat tax et barème progressif, n'hésitez pas à consulter nos équipes fiscalistes chez Dougs.

Pouvez-vous bénéficier d’un abattement ?

Les plus-values de cession de titres acquis ou souscrits avant le 1er janvier 2018 bénéficient d'abattements pour durée de détention, à savoir :

| Moins de 2 ans | 0 % |

|---|---|

| Entre 2 et 8 ans | 50 % |

| Plus de 8 ans | 65 % |

Des abattements renforcés peuvent également s'appliquer sous certaines conditions.

Comment déclarer votre plus-value ?

Pour déclarer la plus-value de la cession des actions et faire le choix entre la flat tax ou l'option au barème progressif de l’impôt sur le revenu, il convient tout simplement de choisir l’option lors de votre déclaration de revenus (formulaire 2042).

En résumé, la fiscalité de votre cession d’actions dépend du gain réalisé et du régime choisi.

- Par défaut, la plus-value est soumise à la flat tax (PFU) de 30 % :

- 12,8 % d’impôt sur le revenu ;

- 17,2 % de prélèvements sociaux.

- Sur option, vous pouvez choisir le barème progressif de l’impôt sur le revenu, selon votre tranche d’imposition.

- Si vos titres ont été acquis avant 2018, vous pouvez bénéficier d’un abattement pour durée de détention allant jusqu’à 65 % après 8 ans.

- La déclaration se fait via le formulaire 2042 lors de votre déclaration de revenus.

Pour réussir votre cession d’actions en SAS, suivez trois étapes :

- préparez votre cession : évaluez vos actions, vérifiez vos statuts et clauses ;

- réalisez-la en conformité : rédigez l’acte, mettez à jour le registre, enregistrez la vente ;

- anticipez la fiscalité : déclarez la plus-value et optimisez vos abattements.

Chaque décision a un impact juridique et fiscal sur votre société. Les experts Dougs vous accompagnent pour sécuriser vos démarches, éviter les erreurs et maximiser la valeur de votre cession.

FAQ sur la cession d'actions SAS

Quelle est la fiscalité applicable à la cession d'actions d'une SAS ?

La cession d’actions génère une imposition sur la plus-value. Vous êtes taxé sur la différence entre le prix de vente et le prix d’achat des actions.

En pratique :

la plus-value est soumise au prélèvement forfaitaire unique (PFU) de 30 % (12,8 % d’impôt + 17,2 % de prélèvements sociaux) ;

vous pouvez choisir le barème progressif de l’impôt sur le revenu, avec des abattements selon la durée de détention.

En résumé : avant de céder, comparez vos options fiscales pour réduire la taxation sur votre plus-value.

Comment calculer la plus-value de cession d’actions d’une SAS ?

La plus-value correspond simplement à la différence entre ce que vous encaissez lors de la vente et ce que vos actions vous ont coûté à l’achat.

Formule : Plus-value = Prix de cession – Prix d’acquisition (ajusté des frais éventuels)

Le prix d’acquisition inclut :

le coût initial des actions (achat ou souscription) ;

les apports réalisés ;

les éventuels frais liés à l’acquisition.

Une fois la plus-value calculée, vous l’intégrez dans votre déclaration de revenus pour choisir entre :

la flat tax (30 %), appliquée par défaut ;

le barème progressif, si cette option est plus avantageuse selon votre situation.

Si vos actions ont été acquises avant 2018, vous pouvez également bénéficier d’un abattement pour durée de détention.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus

![Créer votre SAS ► [Guide complet et conseils 2026]](https://cdn.sanity.io/images/euaih3u1/production/d647aa54bfbadc72f1eb3cc41bbd900a221f9f8b-1200x798.heif?w=1200&h=798&auto=format)