Se connecter

Se connecterSAS à l’IR : quand choisir ce régime et comment l’utiliser ?

Vous avez lancé votre SAS (société par actions simplifiée) et vous hésitez : rester à l’IS ou passer à l’IR ? C’est une question stratégique, car un mauvais choix peut peser sur votre fiscalité.

Beaucoup d’entrepreneurs se trompent, faute de connaître les conditions précises pour bénéficier du régime de l’impôt sur le revenu (IR). C’est normal : les démarches fiscales restent techniques au moment de créer une SAS, et le choix entre IR et IS n’est pas toujours évident.

Je vais vous expliquer simplement quand ce régime devient intéressant, comment y accéder et à quoi faire attention pour éviter les mauvaises surprises.

Ce choix influence directement la fiscalité des associés, la déductibilité des pertes, ainsi que vos obligations déclaratives, notamment la liasse fiscale.

- La SAS est à l’IS par défaut. Vous pouvez opter pour l’IR si vous respectez des conditions précises.

- L’option dure au maximum 5 exercices. Après, retour automatique à l’IS.

- À l’IR, vous déclarez votre quote-part de bénéfice ou de déficit dans vos revenus personnels (BIC/BNC).

- La démarche se fait par notification au SIE. Délai : 3 mois après l’ouverture du premier exercice.

- Président associé : votre rémunération n’est pas imposée dans la catégorie “traitements et salaires”. Elle est réintégrée dans votre quote-part de résultat imposable en BIC ou BNC.

Je vous détaille tout ça pas à pas.

Quelle différence entre ces deux régimes fiscaux ?

La question du régime fiscal est centrale : elle détermine qui paie l’impôt, la société ou vous, personnellement.

Pourquoi la fiscalité d’une SAS change tout entre IS et IR

Pour faire simple,

- si votre SAS ou SASU (Société par actions simplifiée unipersonnelle) est assujettie à l’IS (impôt sur les sociétés), c’est elle qui sera redevable de l’impôt sur ses bénéfices.

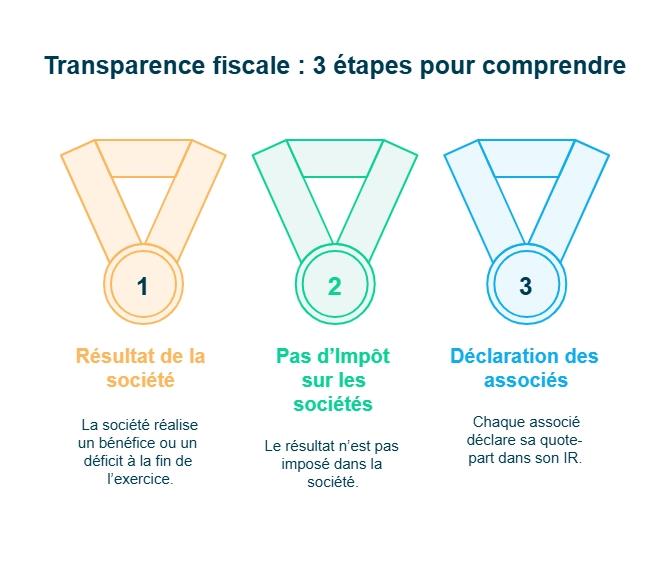

- À l’inverse, si elle a opté pour l’impôt sur le revenu, vous serez personnellement redevable de l’impôt sur le revenu sur ses bénéfices, dans la catégorie des BIC (bénéfices industriels et commerciaux) ou des BNC (bénéfices non commerciaux). On dit dans ce cas que votre société est “semi-transparente” ou “translucide” sur le plan fiscal.

Pour rendre ce principe encore plus clair, voici un schéma simple qui montre comment fonctionne la transparence fiscale : en SAS à l’IR, la société n’est pas imposée, tout est déclaré directement par les associés.

En pratique, la société dépose quand même une liasse fiscale au moins une fois par exercice.

La liasse fiscale, c’est l’ensemble des documents comptables transmis chaque année à l’administration fiscale pour déclarer les résultats de la société.

Et s’il y a un 31 décembre “au milieu” de votre premier exercice, une liasse intermédiaire est nécessaire.

Exemple simple : création en juin 2024, clôture en septembre 2025. Vous aurez une liasse intermédiaire au 31/12/2024, puis la liasse définitive au 30/09/2025. C’est la règle du calendrier fiscal.

Comment savoir si une société par actions simplifiée (SAS) est soumise à l'IS ou à l'IR ?

Vous avez un doute sur l’imposition de votre société ? Si vous souhaitez vérifier si votre SAS est soumise à l’impôt sur les sociétés, ou si c’est une SAS à l’IR, il existe 2 possibilités :

- Vous pouvez consulter votre mémento fiscal : en quelque sorte la carte d’identité fiscale de votre société. Vous l’avez en principe reçue par courrier, quelque temps après la création de votre entreprise.

- Si votre société est à l’IS, dans la section “Vos obligations fiscales” est inscrit en première ligne “IS”.

- Si votre SAS est à l’IR, vous trouverez à cet endroit la mention “BIC” ou “BNC”.

- Vous pouvez consulter votre espace professionnel impots.gouv.fr, plus précisément dans la rubrique “Déclarer”, “Résultat”.

Vous trouverez ici les déclarations de résultat attendues par votre SIE (service des impôts des entreprises).

- S’il est inscrit “IS-RSI”, votre société est à l’impôt sur les sociétés.

- S’il est inscrit “BIC-RSI”, “2031-Liasse��” (BIC) ou “2035-Liasse” (BNC), votre SAS est à l’IR.

Pour y voir plus clair, voici un comparatif rapide entre les deux régimes :

Critères | SAS à l’IS (Impôt sur les sociétés) |

|---|---|

SAS à l’IR (Impôt sur le revenu) | Qui paie l’impôt ? |

La société | Les associés |

Durée du régime | Permanente |

Maximum 5 exercices | Déductibilité des pertes sur le revenu personnel des associés |

Non | Oui (sur le revenu personnel) |

Régimes fiscaux accessibles | Intégration fiscale, mère-fille |

Non applicables | Intéressant si... |

L’entreprise dégage des bénéfices ou s’inscrit dans une logique de développement | L’entreprise est en phase de lancement ou déficitaire |

Le choix entre l’IS et l’IR n’est pas qu’une question de régime fiscal. Il dépend aussi du moment où votre entreprise se développe, du niveau de ses résultats et de vos objectifs personnels. Voyons ensemble dans quelles situations l’option pour l’IR peut devenir un vrai atout.

Quand faut-il opter pour une SAS à l'IR ?

Le moment idéal, c’est souvent au démarrage.Ce régime devient particulièrement intéressant lorsque votre activité est encore jeune et que vous prévoyez des pertes temporaires.

Pourquoi ?Parce que ces pertes viennent réduire votre impôt sur le revenu personnel.

Imaginez :

- Votre foyer déclare 42 000 € de salaires imposables.

- Votre SAS à l’IR affiche un déficit de 10 000 €.

- Votre base imposable descend alors à 32 000 €.

- Vous payez donc moins d’impôts cette année-là.

C’est ce qu’on appelle la déductibilité des pertes.En revanche, cette option n’est pas éternelle. Elle ne dure que cinq exercices maximum.

L’option peut ainsi offrir une fiscalité favorable pour les associés sur une période limitée de cinq exercices comptables, mais elle exige le respect de conditions d’éligibilité précises.

Vous savez désormais à quel moment l’option pour l’IR devient intéressante. Mais avant d’en faire la demande, il est essentiel de peser le pour et le contre. Car si ce régime peut réellement alléger votre fiscalité, il n’est pas sans contraintes. Voyons ensemble les principaux avantages et limites de la SAS à l’IR.

Quels sont les avantages et inconvénients de l'IR en société SAS et SASU ?

Avant de faire le choix définitif, il est essentiel de mesurer l�’impact réel du régime de l’IR sur votre société et sur votre rémunération. Ce régime offre des avantages fiscaux puissants, mais aussi des contraintes à connaître.

D’un côté, il peut permettre d’alléger votre impôt personnel grâce à la déductibilité des pertes et à la transparence fiscale : les bénéfices ou déficits remontent directement dans vos revenus personnels.De l’autre, il impose un formalisme strict et une durée d’application limitée, avec certaines conséquences sur les dispositifs fiscaux réservés aux sociétés à l’IS.

💡 L’objectif ici : vous aider à peser le pour et le contre pour décider si ce régime est réellement avantageux pour votre entreprise.

Les avantages de la SAS à l’IR

Comme il a été dit plus haut, l’un des principaux avantages, c’est la déductibilité des pertes. Concrètement, si votre société est à l’IR et qu’elle enregistre un déficit, vous pouvez le déduire de vos revenus personnels. Cela diminue directement votre impôt sur le revenu.

C’est un vrai levier d’optimisation fiscale, surtout quand vous démarrez votre activité et que les premières années sont souvent déficitaires. Cette fiscalité favorable pour les associés est encadrée par des conditions d’éligibilité bien précises. Et si vous avez plusieurs associés, la transparence fiscale permet de répartir les pertes entre chacun, selon ses parts sociales. Autrement dit, tout le monde profite du dispositif.

Vous restez également protégé grâce à la responsabilité limitée des actionnaires, ce qui sécurise votre patrimoine personnel. Et certains avantages, comme les niches fiscales ou les abattements sur les revenus personnels, restent accessibles si votre société remplit les critères.

Par exemple, c’est le cas pour les entreprises implantées en zones France ruralités revitalisation (ZFRR) ou bénéficiant du statut de jeune entreprise innovante (JEI).

Les inconvénients et limites de l’option IR

Cette option n’est pas sans contraintes. D’abord, elle est temporaire, limitée à une durée maximale de cinq exercices comptables. Une fois cette période écoulée, votre société revient automatiquement à l’imposition à l’IS (impôt sur les sociétés), sauf si vous avez déjà renoncé à l’option avant son terme.

Ce régime fiscal implique également des obligations déclaratives à respecter. Selon Les Échos Entrepreneurs (2024), 1 société sur 4 ayant opté pour l’IR revient à l’IS avant la fin du délai de 5 ans, souvent à cause d’erreurs de suivi administratif.

Vous devez veiller à ce que les conditions d’éligibilité soient respectées chaque année, et surtout notifier le service des impôts de tout changement de structure, d’activité ou de composition du capital. Un oubli peut suffire à remettre en cause l’option.

Autre limite à connaître : en cas de cession d’activité, de transformation de la société ou de départ d’un associé, les conséquences fiscales peuvent être importantes. Les bénéfices non encore imposés sont alors intégrés dans le revenu imposable global du foyer, ce qui peut augmenter sensiblement la charge d’impôt.

Enfin, avec le régime à l’IR, votre société ne peut pas profiter de certains avantages réservés aux entreprises à l’IS, comme l’intégration fiscale ou le régime mère-fille. En clair, ce sont des dispositifs qui permettent de faire circuler plus facilement les bénéfices et les pertes entre plusieurs sociétés d’un même groupe, ou de réduire l’impôt sur les dividendes versés.

En choisissant l’IR, vous perdez donc cette souplesse fiscale.

En résumé, l’option pour l’IR reste un outil d’optimisation fiscale puissant pour les SAS jeunes ou en croissance, mais elle exige une planification rigoureuse et un suivi administratif précis pour éviter toute erreur ou perte d’avantage fiscal strict.

Pour y voir plus clair, voici un récapitulatif des principaux avantages et inconvénients de l’IR en SAS.

Avantages de la SAS à l’IR | Inconvénients et limites de la SAS à l’IR |

|---|---|

Déductibilité des pertes : les déficits réduisent votre impôt sur le revenu. | Option temporaire : maximum cinq exercices, puis retour automatique à l’IS. |

Transparence fiscale : bénéfices ou déficits remontent directement chez les associés. | Formalisme encadré : obligations déclaratives comparables à celles de l’IS. |

Optimisation fiscale utile au démarrage ou en phase déficitaire. | Conséquences fiscales en cas de changement d’activité, de structure ou de composition du capital. |

Répartition des pertes entre associés selon leurs parts sociales. | Conséquences fiscales à analyser en cas de cession, transformation ou départ d’associé. |

Responsabilité limitée préservée pour les actionnaires. | Pas d’accès aux dispositifs réservés aux sociétés à l’IS (intégration fiscale, régime mère-fille). |

Accès à certains avantages fiscaux (ZFRR, JEI) si l’entreprise remplit les critères. | Gestion sensible : un oubli ou une erreur peut annuler l’option. |

Si vous décidez de franchir le pas, votre société restera malgré tout soumise à certaines obligations fiscales. Car même avec le régime de l’IR, votre SAS doit payer différentes taxes et contributions. Si vous souhaitez en savoir plus sur les avantages et inconvénients de la SAS, voici notre guide à ce sujet.

Je vais maintenant vous expliquer concrètement quels impôts et taxes prévoir pour une SAS à l’IR.

Impôts et taxes en SAS à l’IR : que devez-vous payer ?

Même si votre société est transparente fiscalement à l’IR, elle reste soumise à certaines obligations fiscales. Voyons ensemble les principaux impôts et taxes à anticiper.

Le régime de TVA : lequel choisir ?

Parce qu’une mauvaise option de TVA peut freiner votre trésorerie, voyons quel régime s’adapte le mieux à votre activité.

Il existe trois régimes de TVA :

- Franchise en base : vous facturez sans TVA si votre chiffre d’affaires reste inférieur à 37 500 € pour les prestations de services (41 250 € en seuil majoré) et à 85 000 € pour les activités commerciales (93 500 € en seuil majoré).

- Régime réel simplifié : une déclaration annuelle et des acomptes trimestriels si votre chiffre d’affaires ne dépasse pas 254 000 € (prestations) ou 840 000 € (commerce/hébergement).

- Régime réel normal : 12 déclarations par an. Vous y passez si vous dépassez ces seuils, si votre TVA due dépasse 15 000 € par an, en cas d’achats intracommunautaires, ou sur option.

Mon conseil : si vous avez un volume d’activité important ou des crédits de TVA réguliers, optez pour le réel normal. C’est plus fluide, vos crédits sont remboursés plus vite, et tout se gère directement sur impots.gouv.fr.

La CFE (contribution foncière des entreprises)

La CFE, c’est un peu la taxe qu’on oublie jusqu’à ce qu’elle tombe. Elle est due à partir de la deuxième année civile d’activité. Je vous explique à quel moment elle s’applique et combien prévoir.

Elle fait partie de la contribution économique territoriale (CET), un impôt local dû par les entreprises, qui comprend également la CVAE (cotisation sur la valeur ajoutée des entreprises), dont la suppression est prévue en 2030.

Vous êtes exonéré de CFE la première année civile. Par exemple, si vous créez votre société en juin 2024, vous ne paierez rien pour 2024. À partir de 2025, la CFE sera due chaque année. Son montant varie selon la commune et, en principe, la surface déclarée (base cadastrale), mais une cotisation minimale peut s’appliquer, calculée sur le chiffre d’affaires.

En pratique, de nombreuses entreprises, notamment sans locaux, paient le minimum de CFE, dont le montant dépend de la commune et du chiffre d’affaires (CA) de la société. Le paiement s’effectue une fois vers le 15 décembre si le montant est inférieur à 3 000 €, ou en deux acomptes sinon.

Quelles autres taxes prévoir quand on est en SAS à l’IR ?

La CFE n’est pas la seule taxe à prévoir. Selon votre activité, d’autres contributions peuvent s’ajouter et peser sur votre budget. Autant les connaître dès le départ pour éviter les mauvaises surprises.

Petite piqûre de rappel : au-delà de la CFE, d’autres taxes peuvent s’inviter :

- taxe sur les salaires (si vous collectez peu ou pas de TVA) ;

- taxes sur les véhicules.

Mon conseil : prenez 10 minutes pour vérifier ces points dès la création de votre société. Ça évite les mauvaises surprises au premier avis d’imposition.

On vient de voir tout ce que votre société doit payer une fois passée à l’IR. Mais attention : toutes les SAS ne peuvent pas y prétendre. Pour éviter les mauvaises surprises, prenons un instant pour vérifier les critères d’éligibilité à ce régime.

Quelles conditions pour opter pour l’IR ?

Toutes les SAS ne peuvent pas profiter de ce régime fiscal. Avant de déposer votre option, il faut vérifier que votre société remplit bien les conditions prévues par la loi. Voyons d’abord les critères d’éligibilité, puis les modalités concrètes de la démarche.

Les critères d’éligibilité à respecter

Avant de faire votre demande, vérifiez que votre SAS ou SASU coche bien toutes les cases.C’est simple, mais essentiel.

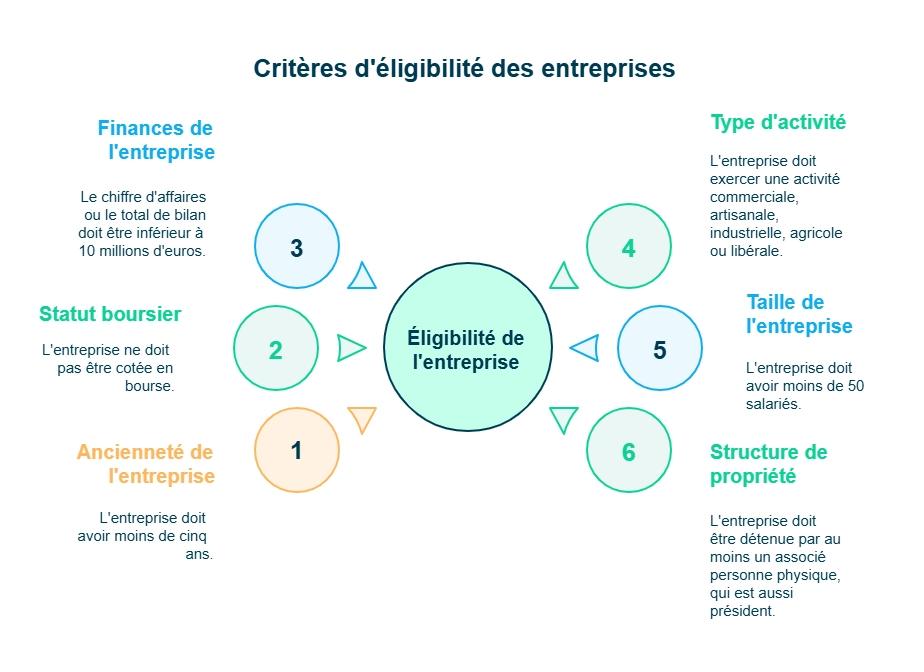

Votre société doit :

- avoir moins de cinq ans ;

- exercer une activité commerciale, artisanale, industrielle, agricole ou libérale ;

- ne pas être cotée en bourse ;

- avoir moins de 50 salariés ;

- présenter un chiffre d’affaires ou un total de bilan inférieur à 10 millions d’euros ;

- être détenue par au moins un associé personne physique, qui est aussi président.

Une fois ces critères remplis, vous devez notifier le SIE dans les trois mois suivant l’ouverture de l’exercice pour lequel vous souhaitez appliquer l’option.

👉 Le SIE, c’est le service local de l’administration fiscale chargé de la gestion et du suivi fiscal des entreprises.

La lettre doit préciser la liste des associés, l’état d’identification de la société (raison sociale, SIREN, siège), et être signée par le président.

L’option est valable pour cinq exercices consécutifs. Vous pouvez renoncer avant son terme, mais le retour à l’IS est alors irrévocable.

Si vous changez de structure (fusion, transformation, nouveaux associés), le régime peut être annulé.Je vous conseille donc de bien anticiper avant de déposer la demande.

Moment, durée et modalités de l’option pour l’IR

Avant de faire le choix de passer votre SAS ou votre SASU à l’impôt sur le revenu (IR), je vous conseille de bien vérifier que votre société remplit toutes les conditions d’éligibilité prévues par la loi. Cette vérification est indispensable avant toute option pour le régime fiscal de l’IR, car elle détermine si vous pouvez bénéficier de ce dispositif temporaire.

Concrètement, votre entreprise doit :

- être créée depuis moins de cinq ans ;

- employer moins de 50 salariés ;

- réaliser un chiffre d’affaires annuel ou un total de bilan inférieur à 10 millions d’euros ;

- exercer une activité industrielle, commerciale, artisanale, agricole ou libérale, à l’exclusion de toute activité de gestion de patrimoine personnel.

Ces seuils d’éligibilité doivent être respectés dès le premier exercice comptable pour valider l’option. Si l’une de ces conditions change, le régime fiscal de la société peut être remis en cause et entraîner un retour automatique à l’imposition à l’IS (impôt sur les sociétés).

Chez Dougs, on simplifie ces démarches pour vous, de la déclaration à la simulation de votre régime fiscal. Si vous hésitez encore entre les statuts, je vous invite à découvrir également les différences entre SAS et SASU.

En résumé, l’option pour l’IR peut constituer une option fiscale temporaire intéressante, mais son formalisme contraignant et la durée limitée de l’option nécessitent une analyse approfondie avant toute décision.

Une fois ces conditions réunies et votre option validée, la vraie question est de savoir ce que cela change au quotidien. Voyons maintenant quels impôts, taxes et règles de rémunération s’appliquent au président d’une SAS à l’IR.

Quels sont les impôts, taxes et la rémunération des présidents de SAS à l'IR ?

Le choix du régime fiscal ne change pas seulement la façon dont votre société paie ses impôts, il influence aussi votre propre rémunération. Voyons comment l’IR modifie votre statut de président.

Lorsqu’une SAS ou une SASU opte pour l’impôt sur le revenu (IR), la fiscalité du président dépend de son statut au sein de la société. Deux situations se présentent :

- soit vous êtes président sans être associé, c’est rare mais possible ;

- soit vous êtes président et associé, ce qui est le cas le plus courant.

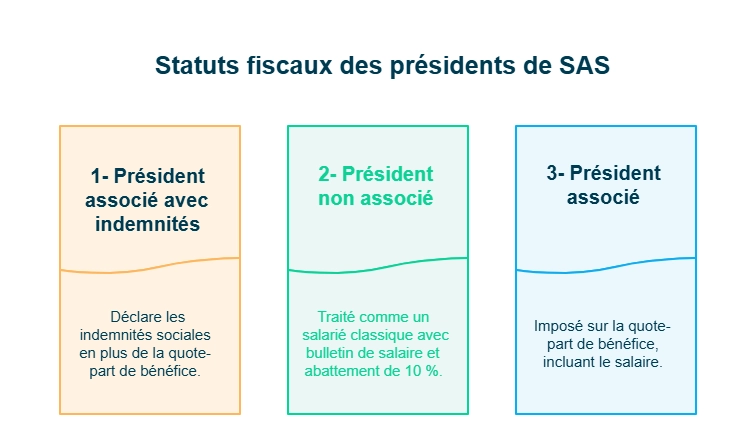

L’imposition du président non associé

Si vous êtes président d’une SAS à l’IR sans être associé, vous recevez un bulletin de salaire, comme n’importe quel salarié.Votre rémunération figure dans la catégorie “traitements et salaires” sur votre déclaration d’impôt sur le revenu n°2042.

Vous bénéficiez de l’abattement de 10 % pour frais professionnels ou pouvez opter pour la déduction de vos frais réels.Votre rémunération, après déduction de cet abattement, est soumise au barème progressif de l’impôt sur le revenu.Rien de plus simple : fiscalement, vous êtes traité comme un salarié classique.

L’imposition du président associé

Là, tout change : si vous êtes président et associé, la société ne paie plus rien directement. C’est vous qui êtes imposé sur votre part du bénéfice. Vos salaires et, le cas échéant, les dividendes sont déjà compris dans ce montant. Donc, inutile de les déclarer deux fois, sinon, double imposition assurée !

Les rémunérations que vous vous versez via un bulletin de salaire ne sont pas imposées comme des traitements et salaires. Elles sont réintégrées dans votre quote-part de bénéfice, imposable dans la catégorie des BIC ou BNC selon l’activité exercée.

Cela signifie aussi que vous ne pouvez pas bénéficier :

- ni de l’abattement de 10 % ;

- ni de la déduction des frais professionnels réels.

La quote-part de bénéfice, comprenant votre rémunération, doit être déclarée sur le formulaire n°2042 C-PRO, la déclaration complémentaire de revenus professionnels utilisée par les indépendants.C’est souvent la partie la plus technique, mais elle permet de mieux comprendre pourquoi le statut de président associé exige un suivi comptable rigoureux.

Attention à un point essentiel : en SASU à l’IR, les salaires du président ne sont pas déductibles du résultat fiscal. Ils sont réintégrés dans votre bénéfice BIC ou BNC.

➤ Si votre déclaration préremplit un montant de salaire, indiquez zéro pour éviter une double imposition (le salaire est déjà intégré au bénéfice).En résumé : tout ce que vous percevez est déjà fiscalement intégré à votre quote-part de résultat.

Fiscalité et déclarations pour le président associé

En tant que président associé, vous devez également déclarer toutes les indemnités versées par les organismes sociaux (maladie, accident, maternité ou paternité).Ces indemnités s’ajoutent à votre quote-part de bénéfice et sont imposées en BIC ou BNC professionnels, dès lors que vous exercez une activité effective au sein de la société, ce qui est le cas dans la majorité des situations, et notamment en SASU.

L’ensemble de ces revenus (rémunération, quote-part, indemnités) vient s’ajouter au revenu global de votre foyer fiscal pour le calcul de l’impôt.

Après la rémunération du président, il faut aussi penser à la situation inverse : quand la société ne réalise pas encore de bénéfices. Le régime de l’IR prévoit justement des règles particulières pour gérer ces périodes de déficit.

Quelle est la fiscalité pour les déficits d'une SAS à l’IR ?

Bonne nouvelle : comme pour les bénéfices, les déficits d’une SAS à l’IR sont transférés aux associés.Chaque associé déclare donc sa quote-part de déficit dans la catégorie BIC/BNC sur sa déclaration n°2042 C-PRO.

En matière d’imputation des déficits, la distinction entre activité professionnelle et non professionnelle conserve toutefois des effets fiscaux spécifiques.

Deux cas sont possibles :

- Si le déficit est professionnel, il peut s’imputer sur le revenu global du foyer fiscal, ou être reporté sur les six années suivantes ;

- S’il est non professionnel, il ne s’impute que sur les revenus de même nature (autres BIC/BNC) et reste reportable pendant six ans.

En clair : l’IR offre une vraie souplesse pour absorber les pertes, surtout dans les premières années d’activité.

L’IR réserve aussi quelques particularités selon la forme de votre société ou la situation des associés. Ces cas pratiques reviennent souvent chez les dirigeants : autant les clarifier tout de suite.

Cas particuliers et questions fréquentes

La SASU à l’IR : un cas spécifique

Une SASU à l’IR fonctionne comme une SAS classique, sauf qu’il n’y a qu’un seul associé.Cet associé unique est directement imposé sur l’intégralité du résultat, dans la catégorie des BIC ou BNC.

Le choix de l’IR peut être effectué dès la création via le formulaire M0, ou notifié plus tard au Service des Impôts des Entreprises (SIE).Comme pour les SAS pluripersonnelles, cette option pour l’IR est valable cinq exercices maximum, après quoi la société revient automatiquement à l’IS.

Peut-on revenir à l’impôt sur les sociétés avant la fin de l’option ?

Oui, mais uniquement en cas de renoncement formel à l’option.Ce renoncement doit être déclaré au SIE avant la clôture de l’exercice concerné.

Une fois repassée à l’IS, la société ne peut plus revenir à l’IR : la décision est irrévocable.Il faut donc bien anticiper ce retour, surtout si vous souhaitez intégrer un groupe soumis à l’intégration fiscale ou bénéficier du régime fiscal de faveur mère-fille, deux dispositifs réservés aux sociétés à l’IS.

Les autres structures concernées

D’autres formes juridiques peuvent opter pour l’IR selon des règles spécifiques.C’est notamment le cas des SARL de famille, dont les associés sont issus de la même famille jusqu’au deuxième degré : ces sociétés peuvent conserver l’IR sans limitation de durée.

Autre point clé : l’adhésion à un centre de gestion agréé (CGA) ne permet plus d’éviter une majoration du bénéfice imposable, celle-ci ayant été supprimée. Les CGA conservent toutefois un rôle d’accompagnement et de sécurisation fiscale pour certaines entreprises.

La SAS à l’IR peut, dans certains cas spécifiques, être fiscalement intéressante lorsque la société est récente ou déficitaire.Pour en profiter :

- vérifiez vos conditions d’éligibilité ;

- respectez la durée de cinq exercices ;

- analysez l’impact global en intégrant l’impôt sur le revenu et les prélèvements sociaux ;

- anticipez chaque changement de structure.

Avant de vous lancer, comparez les deux régimes (IR et IS) pour mesurer l’impact sur votre rémunération et vos cotisations.Besoin d’y voir plus clair ? Les experts Dougs vous accompagnent pour simuler votre situation et choisir la solution la plus avantageuse pour votre entreprise et vos revenus.

FAQ sur la SAS à l'impôt sur le revenu

Quel régime fiscal choisir entre SAS à l'IR ou SAS à l'IS ? Quel est le plus avantageux ?

Tout dépend de votre situation.L’IR est souvent plus avantageux au démarrage, surtout si votre société génère des pertes, car elles peuvent réduire votre impôt personnel.L’IS, lui, devient plus intéressant quand l’activité dégage des bénéfices réguliers, grâce à une imposition plus stable.

Avant de choisir, je vous conseille de faire des simulations avec un expert-comptable pour comparer les deux régimes et vérifier que votre SAS respecte toujours les conditions d’option pour l’IR (âge de l’entreprise, effectif, chiffre d’affaires, activité).

Comment passer d'une SAS à l'IS vers une SAS à l'IR ?

Le passage à l’IR n’est pas automatique : il faut en faire la demande.Il suffit d’envoyer une lettre d’option à l’IR à votre Service des impôts des entreprises, dans un délai de trois mois suivant l’ouverture de votre exercice comptable.Ce courrier doit préciser l’identité de la société, la décision des associés et la date d’effet souhaitée.

Comment connaître le régime fiscal d'une entreprise ?

Pour le savoir, consultez votre mémento fiscal, véritable carte d’identité fiscale de la société.Vous pouvez aussi vérifier cette information dans votre espace professionnel impots.gouv.fr, ou sur les documents transmis lors de l’immatriculation de la société.

Quelles sont les sociétés qui peuvent être soumises à l'IR ?

Plusieurs types d’entreprises peuvent être imposées à l’IR :

- les entreprises individuelles ;

- les Sociétés en Nom Collectif (SNC), soumises à l’IR sauf option pour l’IS ;

- les Sociétés Civiles Professionnelles (SCP), imposables à l’IR par défaut ;

- les EURL, également à l’IR sauf option pour l’IS ;

- les SARL de famille, pouvant choisir l’IR sans limite de durée ;

- et enfin les SAS ou SASU, qui peuvent opter pour l’IR si elles respectent les conditions légales.

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus