Se connecter

Se connecterComptabilité de gestion en 2026 : définition, méthodes, avantages et erreurs à éviter

Vous avez peut-être déjà eu cette sensation frustrante : votre activité tourne, le chiffre d’affaires progresse, mais vous ne savez pas vraiment ce qui vous rapporte de l’argent. Pire encore, certaines prestations qui semblent rentables peuvent en réalité vous faire perdre de la marge sans que vous le voyiez immédiatement.

Ce manque de visibilité devient vite problématique lorsque vous voulez piloter votre entreprise avec précision. Sans méthode claire, fixer ses prix, suivre ses coûts ou comprendre où part réellement l’argent devient vite compliqué.

Un accompagnement avec un expert-comptable en ligne peut vous aider à structurer votre suivi financier dès le départ. Dans cet article, je vais vous expliquer comment la comptabilité de gestion fonctionne, ce qui la différencie de la comptabilité générale, quelles méthodes utiliser selon votre activité et quelles erreurs éviter pour mieux piloter votre rentabilité.

- La comptabilité de gestion permet de comprendre ce que vous gagnez réellement sur chaque produit, prestation ou client ;

- L’analyse des coûts aide à identifier les dépenses qui réduisent vos marges sans toujours être visibles au premier regard ;

- Le calcul du coût de revient permet de fixer des prix plus cohérents et d’éviter de vendre certaines offres à perte ;

- Les indicateurs de performance (KPI) servent à suivre votre rentabilité, vos charges et l’évolution de votre activité dans le temps ;

- Les méthodes de calcul des coûts comme les coûts complets, les coûts variables ou la méthode ABC apportent différents niveaux d’analyse selon vos besoins ;

- Une meilleure visibilité financière facilite les décisions stratégiques, les prévisions et le pilotage de la croissance ;

- Sans outil de gestion adapté, certaines activités peu rentables peuvent sembler performantes alors qu’elles dégradent votre marge ou votre trésorerie.

Comptabilité de gestion : définition et rôle dans l’entreprise

Votre chiffre d’affaires ne dit pas tout. Vous pouvez vendre beaucoup, mais gagner peu si vos coûts sont mal suivis. Une comptabilité de gestion bien structurée aide à comprendre ce qui crée vraiment de la rentabilité dans votre activité.

Qu’est-ce que la comptabilité de gestion ou analytique ?

La comptabilité de gestion, aussi appelée comptabilité analytique, est un outil interne qui vous aide à analyser vos coûts, vos marges et votre rentabilité. Elle ne sert pas à remplir vos obligations comptables, mais plutôt à piloter votre entreprise.

Cet outil de pilotage financier vous permet de répondre à des questions très concrètes :

- combien coûte réellement un produit, une prestation ou un client ;

- quelle activité dégage la meilleure marge ;

- quels coûts pèsent le plus sur votre rentabilité ;

- quelles décisions prendre pour améliorer vos résultats.

On parle aussi de système d’information interne, car les données sont utilisées pour vous aider à décider, pas pour informer l’administration.

Quelle différence entre comptabilité de gestion, comptabilité générale et comptabilité financière ?

Ces notions se ressemblent, mais elles n’ont pas le même rôle. La comptabilité générale sert à produire les documents obligatoires, comme le bilan ou le compte de résultat. La comptabilité financière aide plutôt à analyser la situation globale de l’entreprise. La comptabilité de gestion, quant à elle, vous aide à prendre de meilleures décisions au quotidien.

Type de comptabilité | Objectif principal | Destinataires |

|---|---|---|

Comptabilité générale | Produire les documents comptables officiels | Administration, banques, partenaires externes |

Comptabilité financière | Analyser la situation financière globale de l’entreprise | Investisseurs, dirigeants, partenaires financiers |

Comptabilité de gestion | Piloter les coûts, les marges, la rentabilité | Dirigeants, managers, équipes internes |

La grande différence tient donc à l’usage. La comptabilité générale regarde surtout la conformité. La comptabilité de gestion, elle, vise la performance.

La comptabilité de gestion est-elle obligatoire ?

Non, la comptabilité de gestion n’est pas obligatoire et aucune loi ne vous impose de la mettre en place.

En revanche, elle devient vite utile dès que votre activité se développe. C’est le cas lorsque :

- vos charges augmentent et deviennent plus difficiles à suivre ;

- vos offres se multiplient avec des marges différentes ;

- vos clients ou projets ne mobilisent pas tous le même niveau de ressources ;

- vos décisions de prix reposent encore trop sur l’intuition.

Pour une petite activité avec peu de charges, un suivi simple peut suffire au départ. Pour une entreprise en croissance, une PME, un commerce, une société de services ou une activité avec plusieurs produits, la comptabilité de gestion devient un vrai outil de pilotage.

Pourquoi mettre en place une comptabilité de gestion ?

La comptabilité de gestion vous aide à passer d’une vision globale à une vision précise. Vous ne regardez plus seulement votre chiffre d’affaires. Vous comprenez aussi vos marges, vos écarts et vos leviers d’amélioration.

Mieux analyser ses coûts et sa rentabilité

L’analyse des coûts consiste à identifier ce que vous dépensez pour produire, vendre ou réaliser une prestation. C’est la base pour savoir si votre activité vous rapporte réellement.

Elle permet de suivre :

- les coûts de production liés à la fabrication ou à la réalisation d’un service ;

- les coûts de fonctionnement comme le loyer, les logiciels ou l’administratif ;

- les coûts de revient par produit, service, client ou activité ;

- les marges commerciales pour savoir ce qu’il reste réellement après les coûts.

Faciliter les décisions stratégiques

Beaucoup de décisions deviennent plus simples lorsque vos chiffres sont plus clairs. Vous ne décidez plus seulement “au feeling”. Vous vous appuyez désormais sur des données concrètes.

La comptabilité de gestion vous aide à :

- fixer vos prix avec une meilleure connaissance de vos coûts ;

- choisir les activités les plus rentables ;

- mesurer la rentabilité d’un investissement ;

- comparer plusieurs scénarios avant de vous engager.

Améliorer la performance globale de l’entreprise

La comptabilité de gestion sert aussi à repérer ce qui fonctionne moins bien dans votre organisation. Elle peut mettre en avant :

- les sources de gaspillage dans vos achats ou vos processus ;

- les clients peu rentables malgré un chiffre d’affaires élevé ;

- les activités chronophages qui consomment trop de ressources ;

- les leviers de croissance à renforcer.

Vous pouvez aussi suivre des indicateurs de performance clés, aussi appelés KPI pour Key Performance Indicators. Ce sont des chiffres de suivi, comme la marge par produit, le coût horaire moyen et la rentabilité par client.

Les caractéristiques principales de la comptabilité de gestion

La comptabilité de gestion n’est pas un modèle figé. Elle s’adapte à votre entreprise, à votre secteur et à vos objectifs. C’est ce qui la rend utile pour un commerce, une entreprise industrielle ou une prestation de service.

Un outil flexible orienté vers les besoins internes

Cette approche de pilotage est flexible : vous choisissez les analyses les plus pertinentes en fonction de votre activité.

Vous pouvez suivre :

- vos coûts par produit si vous vendez plusieurs articles ;

- vos coûts par client si vous travaillez en prestation ;

- vos coûts par fonction si vous voulez analyser la production, le commercial ou l’administratif ;

- vos marges par activité si vous avez plusieurs sources de chiffre d’affaires.

Une boulangerie ne suivra pas les mêmes indicateurs qu’une agence web. Une entreprise industrielle ne suivra pas les mêmes coûts qu’un consultant indépendant. L’important est de garder un système utile, lisible et exploitable.

Un outil d’anticipation et d’aide au pilotage

La comptabilité de gestion ne sert pas seulement à regarder le passé. Elle permet aussi de préparer vos prochaines décisions.

Vous pouvez l’utiliser pour construire :

- des prévisions de chiffre d’affaires ou de charges ;

- des simulations avant un recrutement ou un investissement ;

- des budgets prévisionnels pour mieux cadrer vos dépenses ;

- des actions correctives si les résultats s’éloignent de vos objectifs.

Une logique différente de la comptabilité générale

La comptabilité générale repose sur des règles précises pour produire différents documents comptables officiels.

La comptabilité analytique, quant à elle, vous aide à comprendre :

- ce qui vous rapporte vraiment ;

- ce qui consomme trop de temps ou de ressources ;

- ce qui doit être corrigé pour améliorer vos résultats.

Elle peut être suivie tous les mois, toutes les semaines ou plus souvent selon votre activité. Cette fréquence vous permet d’agir plus vite, avant que les difficultés ne deviennent trop lourdes.

Comprendre les notions essentielles avant de calculer ses coûts

Avant de choisir une méthode de calcul, vous devez comprendre quelques notions indispensables.

Charges fixes vs charges variables : quelles différences ?

Comprendre la différence entre les charges fixes et les charges variables reste indispensable pour analyser correctement votre équilibre financier.

Les charges fixes restent globalement stables, même si votre activité varie. Les charges variables évoluent avec votre volume de ventes ou de production.

Type de charge | Définition | Exemples |

|---|---|---|

Charges fixes | Dépenses qui restent stables | Loyer, assurances, abonnements logiciels |

Charges variables | Dépenses qui évoluent avec l’activité | Matières premières, frais de livraison, emballages |

Cette distinction est importante pour calculer votre seuil de rentabilité, c’est-à-dire le chiffre d’affaires minimum nécessaire pour atteindre l’équilibre financier.

Charges directes, indirectes et frais mixtes

Les charges directes sont faciles à rattacher à un produit, un client ou une prestation. Les charges indirectes concernent plusieurs activités à la fois.

Vous devez retenir que :

- les charges directes concernent une activité précise, comme les matières premières d’un produit ou le temps passé sur une mission ;

- les charges indirectes concernent plusieurs activités, comme l’électricité ou les frais administratifs ;

- les frais mixtes combinent une part fixe et une part variable, comme un abonnement d’électricité avec une consommation qui varie chaque mois.

Pour répartir les charges indirectes, vous utilisez une clé de répartition. C’est une règle de calcul qui permet d’attribuer une charge à plusieurs activités.

Par exemple, vous pouvez répartir un loyer selon :

- la surface utilisée par chaque activité ;

- le temps passé sur chaque mission ;

- le volume de production ;

- le temps de travail mobilisé.

Une mauvaise clé de répartition peut donner une vision fausse de votre performance financière. C’est donc un point de vigilance très important.

Pourquoi l’unité de conversion est essentielle dans le calcul des coûts ?

L’unité de conversion permet de ramener une charge globale à un coût unitaire. C’est ce qui vous aide à savoir combien coûte une heure, un produit, une prestation ou un client.

Supposons que vous avez 4 000 euros de charges fixes par mois. Dans ce cas :

Volume produit | Coût fixe unitaire |

|---|---|

100 unités | 40 euros |

200 unités | 20 euros |

Plus votre volume d’activité augmente, plus le coût fixe unitaire diminue.

Cette notion vous aide à :

- fixer vos prix avec plus de précision ;

- comparer vos activités sur une base cohérente ;

- calculer vos marges plus proprement ;

- éviter les erreurs dans votre coût de revient.

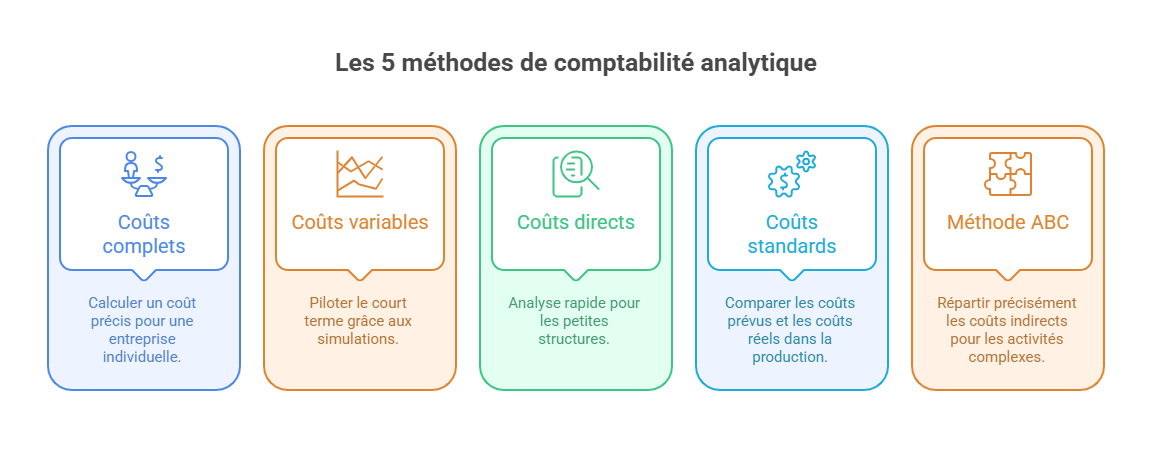

Les 5 principales méthodes de comptabilité de gestion

Toutes les entreprises ne calculent pas leurs coûts de la même manière. Un fast-food, un cabinet de conseil ou une usine, par exemple, n’ont pas les mêmes besoins de pilotage.

La comptabilité de gestion propose donc plusieurs méthodes de calcul. Si certaines sont simples à mettre en place, d’autres apportent une analyse plus précise des coûts indirects et des marges.

1. La méthode des coûts complets

Cette méthode consiste à intégrer l’ensemble des charges dans le calcul du coût de revient :

- les charges directes comme les matières premières ;

- les charges indirectes comme les frais administratifs.

Les charges indirectes sont réparties grâce à une clé de répartition. Par exemple :

- la surface utilisée pour répartir un loyer ;

- le nombre d’heures pour répartir certains frais de production ;

- le chiffre d’affaires pour répartir des frais commerciaux.

Avantages | Limites |

|---|---|

Vision complète des coûts | Répartition parfois approximative des charges indirectes |

Utile pour calculer un coût de revient précis | Méthode plus longue à mettre en place |

Adaptée aux entreprises industrielles | Moins flexible pour le court terme |

Elle est surtout appliquée pour analyser la rentabilité globale d’un produit ou d’une activité.

2. La méthode des coûts variables (ou partiels)

Cette approche distingue :

- les coûts fixes qui restent stables ;

- les coûts variables qui évoluent avec l’activité.

L’objectif consiste surtout à piloter la rentabilit�é à court terme.

Exemple :

Élément | Montant |

|---|---|

chiffre d’affaires | 10 000 € |

coûts variables | 4 000 € |

marge sur coûts variables | 6 000 € |

Le calcul de la marge sur coûts variables vous permet de voir rapidement ce qu’il reste pour couvrir les frais fixes de votre société.

Cette méthode est utilisée pour :

- fixer un prix minimum ;

- analyser une opération ponctuelle ;

- prendre une décision rapide ;

- faire des simulations de rentabilité.

3. La méthode des coûts directs

La technique des coûts directs retient uniquement les charges directement liées à un produit ou une activité. Les coûts indirects ne sont donc pas intégrés dans le calcul principal.

Cette approche est utile lorsque vous souhaitez :

- analyser rapidement une activité ;

- comparer plusieurs produits ;

- identifier les offres les plus rentables.

Contrairement à la méthode des coûts complets, elle donne une vision plus rapide, mais moins détaillée.

Elle convient surtout :

- aux petites structures ;

- aux activités de services ;

- aux entreprises qui veulent un pilotage simple.

4. La méthode des coûts standards (préétablis)

Cette méthode repose sur des coûts “de référence” calculés à l’avance.

Vous estimez par exemple :

- le coût normal d’une production ;

- le temps moyen nécessaire ;

- la quantité de matières premières nécessaire.

Ensuite, vous comparez les coûts prévus aux coûts réels pour analyser les écarts.

Cette approche est très utilisée :

- dans l’industrie ;

- dans les activités de production ;

- pour suivre la performance opérationnelle.

Elle aide à détecter rapidement :

- des pertes de productivité ;

- des hausses de coûts ;

- des anomalies dans la production.

5. La méthode ABC (Activity Based Costing)

La méthode ABC, ou Activity Based Costing, consiste à répartir les charges indirectes selon les activités réellement consommées. Elle utilise des inducteurs d’activité, en d’autres termes des éléments qui expliquent la consommation d’une ressource :

- nombre de commandes ;

- temps de production ;

- nombre de livraisons ;

- temps passé par client.

Exemple : deux clients génèrent le même chiffre d’affaires. Pourtant, l’un demande trois fois plus d’appels, de SAV (service après-vente) ou de gestion administrative. La méthode ABC permet de voir cette différence.

Cette démarche apporte :

- une analyse plus précise des coûts indirects ;

- une meilleure lecture des marges ;

- un pilotage plus fin des ressources.

Toutefois, elle demande davantage de suivi et de données.

Le choix de la méthode dépend donc surtout de votre activité, de votre taille d’entreprise ainsi que du niveau de précision recherché.

Comment utiliser la comptabilité de gestion dans la pratique ?

La théorie reste utile, mais la comptabilité de gestion devient vraiment intéressante lorsque vous l’utilisez pour prendre des décisions concrètes.

Voici trois situations très fréquentes qui montrent comment elle peut vous aider au quotidien.

Exemple 1 : Calculer le coût de revient d’un produit

Ce coût correspond au montant total nécessaire pour vendre un produit. Sachez que votre analyse devient plus concrète lorsque vous savez calculer un coût de revient de manière fiable.

Je vais prendre l’exemple d’une épicerie artisanale qui vend un panier gourmand à 50 euros.

Étape 1 : Identifier les charges directes

- produits alimentaires : 18 € ;

- emballage : 4 € ;

- temps de préparation : 6 €.

Étape 2 : Répartir les charges indirectes

- loyer du local : 5 € ;

- électricité : 2 € ;

- logiciels, administratif : 3 €.

Étape 3 : Calculer le coût de revient

Élément | Montant |

|---|---|

Total des charges | 38 € |

Prix de vente | 50 € |

Marge brute | 12 € |

Cela permet de voir rapidement si votre prix reste cohérent par rapport à vos coûts.

Une fois votre coût de revient calculé, l’étape suivante consiste à calculer un prix de vente cohérent avec votre marge cible.

Exemple 2 : Piloter la rentabilité d’une activité de service

Dans une activité de service, le temps représente souvent le principal coût.

Prenons un consultant qui facture une mission à 1 500 euros.

Élément | Montant |

|---|---|

Temps passé | 700 € |

Charges fixes réparties | 300 € |

Frais logiciels, déplacements | 150 € |

Marge estimée | 350 € |

Cette analyse permet de savoir :

- quels clients sont réellement rentables ;

- quelles missions prennent trop de temps ;

- quels prix doivent être ajustés.

Ainsi, vous pouvez découvrir qu’un gros client n’est pas forcément le plus rentable.

Comment la comptabilité de gestion aide à éviter les mauvaises décisions

Sans analyse précise des coûts, certaines décisions peuvent vous sembler rentables alors qu’en réalité, elles détruisent de la marge.

Les erreurs les plus fréquentes concernent :

- un produit vendu à perte à cause d’un coût de revient mal calculé ;

- une mauvaise clé de répartition des charges indirectes ;

- une sous-estimation des coûts fixes ;

- une lecture incomplète des marges.

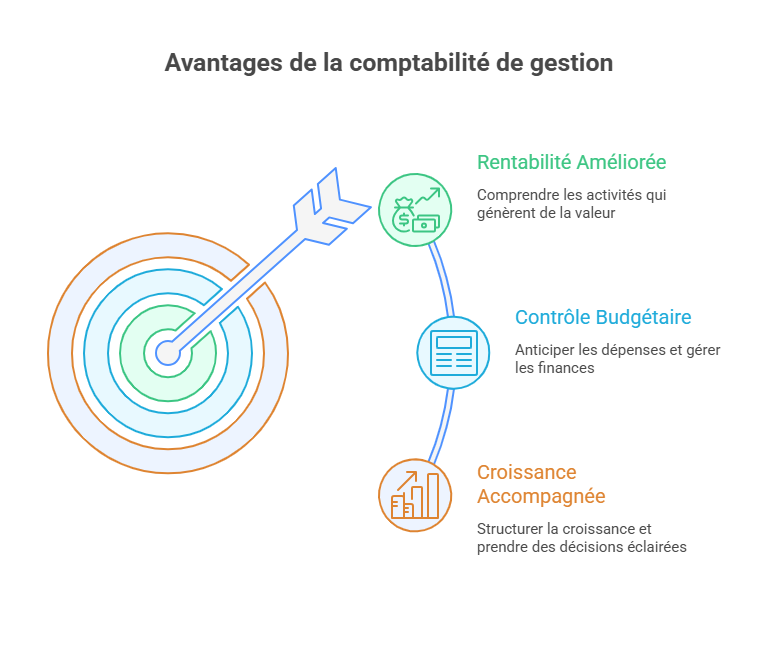

Quels sont les avantages de la comptabilité de gestion ?

Lorsque vous commencez à suivre vos coûts avec précision, certaines décisions deviennent beaucoup plus simples. Vous comprenez mieux ce qui fonctionne, ce qui pèse sur votre rentabilité et ce qui mérite d’être amélioré.

Une meilleure visibilité sur la rentabilité

Le premier avantage concerne la lecture des marges. Vous visualisez plus précisément les activités qui créent de la valeur.

Cette analyse permet surtout :

- d’identifier les activités rentables ;

- de détecter les produits peu performants ;

- de repérer certaines dépenses inutiles ;

- de mieux comprendre vos coûts de revient.

En complément du suivi des coûts, l’analyse de la marge commerciale permet d’affiner encore plus votre lecture de la rentabilité.

Cette visibilité aide aussi à identifier des leviers de croissance :

- augmenter les activités les plus performantes ;

- ajuster certains prix ;

- réduire des coûts inutiles ;

- améliorer l’organisation interne.

Un meilleur contrôle budgétaire et financier

La comptabilité de gestion aide aussi à mieux anticiper vos dépenses.

Vous pouvez concevoir :

- des budgets prévisionnels ;

- des simulations financières ;

- des objectifs de rentabilité ;

- des tableaux de suivi des dépenses.

Ce pilotage permet de réagir plus vite lorsqu’un coût augmente ou lorsqu’une activité devient moins rentable.

Certaines entreprises utilisent aussi ces données pour améliorer leur communication financière interne. Ainsi, vos équipes comprennent mieux :

- vos objectifs de rentabilité ;

- vos coûts à surveiller ;

- les priorités de votre entreprise.

Un outil précieux pour accompagner la croissance

Plus une entreprise grandit, plus le suivi des coûts devient difficile à gérer. La comptabilité de gestion aide justement à structurer cette croissance.

Elle permet notamment :

- de suivre la performance globale ;

- d’améliorer la gestion de l’activité ;

- de mieux répartir les ressources ;

- d’accompagner les décisions stratégiques.

Par exemple, avant d’ouvrir un nouveau point de vente ou de lancer une nouvelle offre, vous pouvez simuler :

- les futurs coûts fixes ;

- le chiffre d’affaires nécessaire ;

- la rentabilité estimée.

Ces analyses permettent de prendre des décisions plus sécurisées et d’éviter des investissements peu rentables.

Comptabilité de gestion : pour quelles entreprises ?

La comptabilité de gestion n’est pas réservée aux grandes entreprises. Dès que votre organisation devient plus avancée, elle peut vous aider à analyser plus finement vos résultats financiers.

Certaines structures y trouvent toutefois davantage d’intérêt que d’autres.

Les entreprises qui ont le plus intérêt à l’utiliser

Certaines activités ont besoin d’un suivi des coûts très précis pour rester rentables.

C’est le cas :

- des PME qui veulent structurer leur croissance ;

- des entreprises industrielles avec plusieurs centres de production ;

- des activités de service qui facturent du temps ou des prestations ;

- de l'e-commerce : dans ce type d’activité, un accompagnement avec un expert-comptable spécialiste en e-commerce permet de mieux piloter les coûts logistiques importants ;

- de la restauration avec des marges parfois faibles ;

- de l’artisanat où les coûts des matières premières peuvent varier rapidement.

Plus vos charges sont nombreuses, plus la comptabilité analytique devient utile.

Est-ce pertinent pour une TPE ou un indépendant ?

Oui, mais tout dépend de votre activité. Un indépendant avec peu de charges peut démarrer avec un suivi simple :

- tableau de trésorerie ;

- suivi des dépenses principales ;

- calcul basique de marge.

En revanche, la comptabilité analytique devient rapidement nécessaire si :

- vous proposez plusieurs offres ;

- vos coûts augmentent ;

- vous manquez de visibilité sur vos marges ;

- vous sous-traitez une partie de votre activité.

Les limites et points de vigilance de la comptabilité analytique

La comptabilité de gestion reste indispensable, mais elle n’est pas parfaite. Certaines erreurs peuvent complètement fausser votre analyse ou compliquer votre pilotage.

L’objectif n’est donc pas d’avoir un système trop lourd. Il faut surtout obtenir des données fiables et faciles à exploiter.

Une mise en place parfois compliquée

La mise en place demande du temps en amont.

Vous devez notamment :

- choisir une méthode de calcul adaptée ;

- définir vos indicateurs de suivi ;

- organiser la collecte des données ;

- paramétrer vos outils de gestion.

Certaines entreprises veulent suivre trop d’indicateurs dès le départ. Résultat : le système devient difficile à maintenir et les données finissent par ne plus être exploitées.

Je vous recommande donc de commencer de manière simple et d'affiner progressivement votre suivi.

Les erreurs fréquentes dans l’analyse des coûts

Certaines erreurs reviennent régulièrement :

- une mauvaise clé de répartition des charges indirectes ;

- une confusion entre charges fixes et variables ;

- une sous-estimation des coûts indirects ;

- une mauvaise lecture des marges réelles.

Comment éviter une comptabilité de gestion inefficace ?

Une comptabilité de gestion est avantageuse si elle aide vraiment à prendre des décisions.

Pour garder un système efficace, vous pouvez :

- définir des objectifs clairs ;

- choisir peu d’indicateurs au départ ;

- mettre à jour régulièrement vos données ;

- utiliser des tableaux faciles à lire ;

- adapter votre suivi à votre activité réelle.

- La comptabilité de gestion se distingue de la comptabilité générale en se concentrant sur la performance et l'analyse interne des coûts.

- Elle n'est pas obligatoire mais devient cruciale pour les entreprises en croissance ou avec des charges complexes.

- Différentes méthodes, comme les coûts complets ou la méthode ABC, aident à analyser précisément les coûts et marges selon les besoins.

- Elle facilite la prise de décisions stratégiques basées sur des données concrètes et non sur l'intuition.

- Cette comptabilité aide à améliorer la performance globale en identifiant gaspillage et inefficacités dans les processus.

FAQ

Pourquoi une entreprise rentable peut-elle manquer de trésorerie ?

Parce que la rentabilité comptable ne garantit pas toujours des encaissements suffisants à court terme.

Peut-on avoir un bon chiffre d’affaires avec de mauvaises marges ?

Oui, une forte activité peut masquer des coûts trop élevés ou des prix mal calculés.

Pourquoi certaines activités semblent rentables alors qu’elles ne le sont pas ?

Les coûts indirects ou le temps réellement passé sont parfois sous-estimés.

Une mauvaise répartition des charges peut-elle fausser les décisions ?

Oui, une clé de répartition inadaptée peut donner une vision incorrecte des marges réelles.

Faut-il suivre tous les coûts de l’entreprise ?

Non, il vaut mieux suivre quelques indicateurs utiles plutôt que tout un système difficile à exploiter.

Pourquoi certaines entreprises abandonnent-elles leur suivi analytique ?

Parce que les outils deviennent parfois trop lourds, trop techniques ou mal adaptés aux besoins réels.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus