Fiscalité des entreprises : quels impôts et taxes devez-vous payer en 2026 ?

2 mois de compta offerts

Entre l’impôt sur les bénéfices, la taxe sur la valeur ajoutée (TVA) et toutes les taxes annexes, la fiscalité d’entreprise peut vite devenir un casse-tête. Beaucoup de dirigeants se posent les mêmes questions : suis-je au bon régime ? Est-ce que je paie trop d’impôts ? Ces questions sont légitimes, car un mauvais choix fiscal peut coûter cher.

Pour transformer ces règles en décisions concrètes, l’appui d’un expert-comptable comme Dougs permet de sécuriser durablement votre fiscalité.

Dans cet article, nous allons voir comment vos bénéfices sont imposés, comment fonctionne la TVA, puis quelles autres taxes peuvent s’appliquer selon votre situation, afin que vous sachiez exactement où vous en êtes et quoi anticiper.

La fiscalité des entreprises repose sur quelques mécanismes clés.

- Vos bénéfices sont imposés :

- soit à l’IS, payé par l’entreprise ;

- soit à l’IR, payé directement par le dirigeant ou les associés.

- Le choix dépend principalement de votre statut juridique et de la manière dont vous souhaitez utiliser vos bénéfices.

- La TVA, elle, n’est pas un impôt que vous supportez : vous la collectez pour l’État, puis vous la reversez après déduction de la TVA payée sur vos achats. À cela s’ajoutent d’autres taxes (CFE, taxe d’apprentissage, taxe sur les salaires…) qui ne concernent pas toutes les entreprises, mais qu’il faut savoir identifier pour éviter les erreurs.

Pour comprendre précisément ce qui s’applique à votre entreprise et faire les bons choix, je vous explique tout pas à pas dans la suite de l’article.

Comment sont imposés les bénéfices de votre entreprise ?

Pour comprendre la fiscalité des entreprises, il faut d’abord savoir comment leurs bénéfices sont imposés. C’est la base de tout.

Selon votre statut juridique, vos bénéfices seront imposés :

- soit à l'impôt sur les sociétés (IS) ;

- soit à l’impôt sur le revenu (IR).

Et ce choix n’est pas neutre : il a un impact direct sur votre impôt personnel, votre trésorerie et parfois même votre rémunération.

L'impôt sur les sociétés : comment ça fonctionne en 2026 ?

L’impôt sur les sociétés est un impôt qui s’applique directement sur les bénéfices réalisés par votre société.

Autrement dit :

- c’est votre société, en tant que personne morale, qui paie l’impôt sur ses bénéfices ;

- vos revenus personnels (salaire, dividendes) sont ensuite imposés séparément, dans votre déclaration d’impôt sur le revenu.

Quelles sont les sociétés automatiquement soumises à l’IS ?

Certaines sociétés sont soumises par défaut à l'IS dès leur création, sans aucun choix possible. C’est notamment le cas de :

- la SARL (société à responsabilité limitée) ;

- la SAS / SASU (société par actions simplifiée unipersonnelle) ;

- la SA (société anonyme) ;

- la SCA (société en commandite par actions) ;

- la SEL (société d’exercice libéral) ;

- et même les sociétés civiles lorsqu’elles exercent une activité commerciale.

Si vous êtes dans l’un de ces cas, vous n’avez donc aucune démarche à faire : l’IS s’applique automatiquement.

Quelles entreprises peuvent choisir l’IS ?

À l’inverse, certains statuts laissent une option.

C’est notamment le cas :

- de l’entreprise individuelle ;

- de l’EURL (entreprise unipersonnelle à responsabilité limitée) ;

- de la SNC (société en nom collectif) ;

- de la SEP ;

- des sociétés civiles professionnelles.

Pour les entreprises ayant adopté ces statuts, l’IS n’est pas obligatoire. Il devient un choix stratégique, à analyser en fonction de votre situation.

Pourquoi choisir l’IS (et dans quels cas c’est pertinent) ?

Il n’y a pas de réponse universelle, mais on peut retenir une règle simple : l’IS devient souvent intéressant si votre entreprise réalise des bénéfices et que vous n’avez pas besoin de tout sortir immédiatement.

C’est souvent le cas si :

- vous voulez laisser du résultat dans votre société pour financer des projets (investissements, embauches, trésorerie de sécurité) ;

- vous voulez vous rémunérer de façon plus flexible (salaire, dividendes, ou vous verser une rémunération plus tard) ;

- vous cherchez à éviter de faire remonter tout le bénéfice dans votre impôt sur le revenu la même année.

À l’inverse, si vous devez sortir presque tout le résultat pour vivre, l’intérêt de l’IS est souvent plus limité. Dans ce cas, il faut le comparer avec l’IR.

Autre avantage non négligeable : les taux de l’IS. En effet, l'IS vous permet de bénéficier :

- d'un taux réduit de 15 % sur la part de bénéfices allant jusqu’à 42 500 € ;

- puis 25 % au-delà.

Pour profiter de ce taux réduit, votre entreprise doit notamment :

- réaliser moins de 10 millions d’euros de chiffre d’affaires,

- avoir un capital détenu à 75 % minimum par des personnes physiques.

Comment opter pour l’IS concrètement ?

Si votre statut vous laisse le choix, l’option pour l’IS doit être formalisée.

Concrètement, vous devez notifier votre choix au service des impôts des entreprises (SIE) dont dépend votre société.

Cette notification doit mentionner :

- la dénomination sociale de votre société et son siège social ;

- l’identité des associés et leur adresse ;

- la répartition du capital social.

Attention au délai : l’option doit être formulée avant la fin du troisième mois de l’exercice concerné. Vous pouvez bien sûr renoncer à l'option, mais seulement jusqu’au cinquième exercice suivant celui au titre duquel l'option a été exercée. Passé ce délai, l’option devient irrévocable.

Quand et comment payer l’IS ?

L’IS ne se paie pas en une seule fois. Il est réglé en 5 temps :

- 4 acomptes :

- 15 mars ;

- 15 juin ;

- 15 septembre ;

- 15 décembre.

- puis un solde après la clôture des comptes.

Ce calendrier doit être anticipé pour garder une trésorerie sereine. D’autant plus si vous prévoyez de verser des dividendes, puisque ceux-ci sont distribués après paiement de l’IS et viennent directement diminuer la trésorerie disponible.

L'impôt sur le revenu : dans quels cas les bénéfices sont imposés à titre personnel ?

Avec l’impôt sur le revenu, la logique est différente.

Ici, l’entreprise ne paie pas d’impôt sur ses bénéfices. Ce sont les bénéfices qui sont directement imposés chez les associés, dans leur déclaration personnelle.

C’est ce qu’on appelle le principe de transparence fiscale.

Quelles entreprises relèvent de l’IR ?

Les entreprises concernées sont :

- l’entreprise individuelle (EI) ;

- les sociétés de personnes (EURL (si l'associé est une personne physique), SNC, SCS, etc.) ;

- certaines sociétés de capitaux (SARL, SAS) ayant opté pour l’IR.

Concrètement, chaque associé est imposé sur :

- sa quote-part de bénéfices. Imaginons par exemple que vous détenez 25 % des parts d’une société. Si la société réalise 10 000 € de bénéfices imposables sur l’année, votre quote-part est de 2 500 € (10 000 × 25 %). Vous serez donc imposé personnellement sur ces 2 500 €, même si la société ne vous verse pas cet argent sur votre compte ;

- et, le cas échéant, sur sa rémunération.

Comment sont calculés les bénéfices imposables ?

Dans le cadre du régime réel, l’imposition repose sur le bénéfice effectivement réalisé, après déduction des dépenses professionnelles (matériel, véhicule, repas, fournitures, etc.).

Le calcul est simple : Recettes – Charges = Bénéfice imposable

Pour être déductibles, les charges doivent être :

- engagées dans l’intérêt de l’activité ;

- comptabilisées correctement ;

- justifiées (factures, notes de frais, etc.).

Le régime réel se décline ensuite selon la nature de l’activité : BIC ou BNC.

Le régime réel en BIC

Les BIC (bénéfices industriels et commerciaux) concernent les activités commerciales, artisanales ou industrielles, comme les restaurateurs, les artisans du bâtiment, les commerçants, etc.

Le régime de la déclaration contrôlée en BNC

Les BNC (bénéfices non commerciaux) concernent principalement les professions libérales, comme les consultants, les formateurs, les médecins, les avocats, etc.

La déclaration contrôlée est le régime réel applicable aux BNC. Elle devient obligatoire si vos recettes annuelles hors taxes dépassent 77 700 €.

En dessous de ce seuil, vous pouvez aussi opter pour ce régime. Mais attention : en déclaration contrôlée, l’administration ne vous applique pas d’abattement forfaitaire.

Tableau comparatif des principaux régimes fiscaux des entreprises

| IS | SARL, SAS, SASU, SA, SCA, SEL (par défaut) EI, EURL, SNC, SEP, SCP (sur option) | Toutes activités | Pas de limite | Bénéfice comptable | 15 % jusqu’à 42 500 € (sous conditions) puis 25 % | La société | La société réalise des bénéfices et vous pouvez en laisser une partie dans l’entreprise (investir, sécuriser la trésorerie, lisser votre fiscalité personnelle). |

|---|---|---|---|---|---|---|---|

| IR – régime micro-BIC | Micro-entreprise | Vente de biens et prestations de services (BIC) | ≤ 77 700 € (services) ≤ 188 700 € pour les activités de vente de biens (marchandises, objets, fournitures et denrées à emporter ou à consommer sur place) et les prestations d’hébergement (hors locations meublées à compter de l’imposition des revenus) | Chiffre d’affaires – abattement forfaitaire (50 % à 71 %) | Barème progressif de l’IR | L’entrepreneur, à titre personnel | Vos charges sont faibles et vous cherchez un régime simple, sans comptabilité complexe. |

| IR – régime micro-BNC | Micro-entreprise | Professions libérales et location meublée | ≤ 77 700 € | Chiffre d’affaires – abattement forfaitaire (30 % à 34 %) | Barème progressif de l’IR | L’entrepreneur, à titre personnel | Vous exercez une activité libérale avec peu de frais et souhaitez une gestion très simplifiée. |

| IR – régime réel (BIC) | EI, EURL (si l’associé est une personne physique), SNC, SCS | Vente de biens et prestations de services | Au-delà des seuils micro (ou sur option) | Recettes – charges réelles | Barème progressif de l’IR | L’entrepreneur ou les associés, à titre personnel | Vos charges réelles sont élevées et dépassent l’abattement du micro. |

| IR – déclaration contrôlée (BNC) | EI, sociétés civiles professionnelles | Professions libérales | > 77 700 € (ou sur option) | Recettes – charges réelles | Barème progressif de l’IR | L’entrepreneur ou les associés, à titre personnel | Vous êtes profession libérale et souhaitez être imposé sur votre bénéfice réel plutôt qu’un forfait. |

Pour résumer, vos bénéfices peuvent être imposés soit à l’IS, soit à l’IR.

- À l’IS, c’est votre société qui paie l’impôt sur ses bénéfices.

- À l’IR, ce sont directement vous ou vos associés qui déclarez votre part de bénéfices en fonction de votre quote-part dans la société.

Le choix dépend principalement de votre statut juridique et de votre stratégie fiscale.

Et si vous hésitez, Dougs, cabinet d’expertise comptable en ligne, peut vous aider à déterminer l’option la plus avantageuse pour votre situation.

TVA : l’impôt que vous collectez pour l’État

Après avoir vu comment vos bénéfices sont imposés, passons maintenant à une autre taxe qui accompagne presque toutes les entreprises au quotidien : la TVA.

Vous allez voir, même si elle peut sembler technique au début, son fonctionnement est assez logique une fois qu’on l’explique simplement.

TVA et entreprise : les règles essentielles à comprendre

La TVA, ou taxe sur la valeur ajoutée, est l’une des principales recettes fiscales de l’État.

C’est un impôt indirect : ce n’est pas vous qui le payez, mais vos clients, à travers chaque achat de biens ou de services.

Votre rôle, en tant qu’entreprise, consiste simplement à collecter la TVA et à la reverser à l’État.

Au moment de la déclaration, le calcul est le suivant : TVA collectée - TVA déductible = TVA à reverser.

Concrètement, elle représente un pourcentage du prix hors taxe (HT) d’un produit ou d’un service.

Pour vous aider à visualiser, voici comment cela se passe dans la vraie vie.

Imaginons que vous achetiez un produit 100 € HT à un fournisseur. Vous payez 120 € TTC (dont 20 € de TVA). Ensuite, vous revendez ce même produit 150 € HT à votre client final, soit 180 € TTC. Vous collectez donc 30 € de TVA sur cette vente.

Au moment de déclarer votre TVA, vous ne reversez pas 30 €. Vous reversez la différence entre ce que vous avez collecté (30 €) et ce que vous avez payé sur vos achats professionnels (20 €). Donc ici : 10 €.

C’est précisément ce mécanisme qui fait de la TVA une taxe à “valeur ajoutée” : vous ne payez jamais la TVA deux fois, vous reversez seulement ce qui correspond à votre rôle dans la chaîne économique. Et si cette gestion vous paraît fastidieuse, c’est typiquement l’un des points que Dougs simplifie pour ses clients au quotidien.

Quelles entreprises sont concernées par la TVA ?

En principe, toutes les entreprises sont assujetties à la TVA dès lors qu’elles exercent une activité indépendante, habituelle et lucrative.

Mais attention : être assujetti ne veut pas dire être redevable. On peut très bien être concerné par les règles de TVA sans avoir à la facturer. C’est notamment le cas :

- des entreprises qui bénéficient de la franchise en base de TVA : tant que leur chiffre d’affaires reste inférieur aux seuils applicables (de 37 500 € à 41 250 € pour les prestations de services, et de 85 000 € à 93 500 € pour les activités de vente), elles ne facturent pas la TVA. Vous souhaitez en savoir plus ? Découvrez notre article complet sur la franchise en base de TVA ;

- ou de certaines activités exonérées, comme les soins médicaux, la formation professionnelle sous certaines conditions, ou encore certains flux intracommunautaires. N’hésitez pas non plus à consulter notre article sur l’exonération de TVA pour plus de détails.

C’est une nuance essentielle : vous pouvez être dans le champ de la TVA, mais bénéficier d’un dispositif légal qui vous dispense de la collecter.

Quels sont les taux de TVA applicables en 2026 ?

En France, il existe plusieurs taux de TVA, et ils ne s’appliquent pas tous aux mêmes activités. La plupart des biens et services sont soumis au taux normal de 20 %.

Mais certaines activités bénéficient de taux plus avantageux :

- Le taux intermédiaire de 10 % s’applique, par exemple, à la restauration, au transport de voyageurs ou à certains travaux dans les logements (amélioration, transformation, aménagement et entretien). Il est soumis au respect de critères précis fixés par le Code général des impôts (usage du bien, ancienneté du logement, nature de la prestation).

- Le taux réduit de 5,5 % concerne notamment les produits alimentaires de base, les livres, certains médicaments et les travaux de rénovation énergétique.

Ces taux réduits peuvent représenter un vrai atout commercial selon votre secteur : vos clients bénéficient d’un prix final plus bas, sans que cela diminue votre marge.

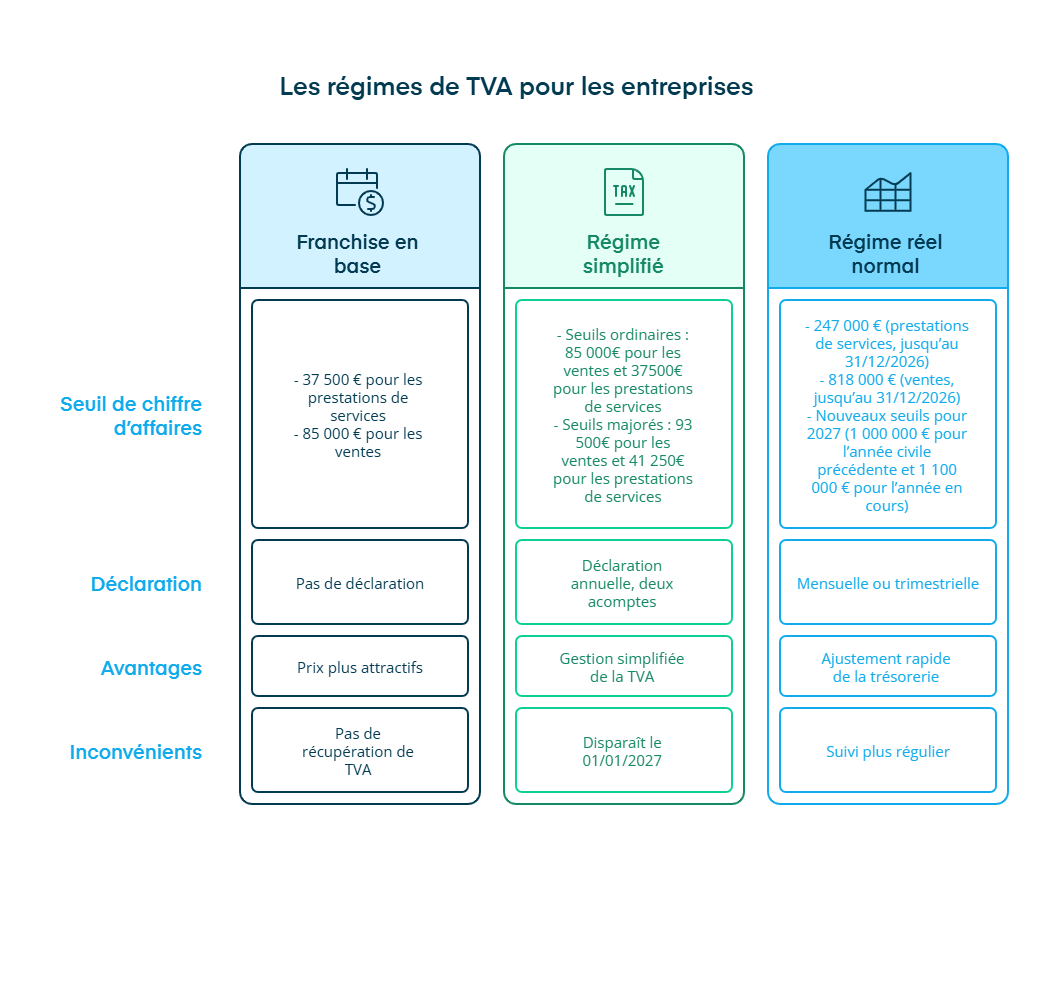

Les régimes de TVA : lequel s’applique à votre activité ?

Toutes les entreprises ne déclarent pas la TVA de la même manière. Le régime applicable dépend principalement de votre chiffre d’affaires.

La franchise en base de TVA

La franchise en base est le régime le plus simple : vous ne facturez pas la TVA et vous n’avez aucune déclaration à faire.

Pour en bénéficier, vous devez rester sous ces seuils de chiffre d’affaires :

- 37 500 € pour les prestations de services ;

- 85 000 € pour les activités de vente de biens (marchandises, objets, fournitures et denrées à emporter ou à consommer sur place) et les prestations d’hébergement (hors locations meublées à compter de l’imposition des revenus).

Ce régime permet d’avoir des prix plus attractifs pour votre clientèle, ce qui peut être un vrai avantage quand on démarre. En revanche, son principal inconvénient est que vous ne pouvez pas récupérer la TVA sur vos achats professionnels.

Il nécessite également de suivre très régulièrement l’évolution de votre chiffre d’affaires, afin de ne pas dépasser les seuils de la franchise en base.

NB : il existe aussi un seuil majoré pouvant entraîner une sortie plus rapide de la franchise : en cas de dépassement important (93 500 € pour les ventes / 41 250 € pour les services), la franchise peut cesser dès le jour du dépassement.

Le régime réel simplifié de TVA

Si vous dépassez les seuils ordinaires et majorés de la franchise, vous relevez en principe du régime simplifié.

Ici, la règle est la suivante :

- vous ne faites qu’une seule déclaration annuelle ;

- vous payez deux acomptes semestriels :

- 55 % en juillet (sur la TVA due l’année précédente),

- 40 % en décembre ;

- puis vous régularisez tout lors de la déclaration annuelle.

C’est un régime intermédiaire intéressant lorsque vous ne souhaitez pas vous occuper de la TVA tous les mois.

Attention : ce régime disparaît à compter du 1er janvier 2027, dans le cadre de la réforme prévue par la loi de finances pour 2025. À partir de cette date, les entreprises concernées devront déclarer la TVA mensuellement ou trimestriellement selon le régime réel normal.

Conseil pratique : il peut être pertinent d’anticiper dès 2026 en passant au déclaratif mensuel ou trimestriel, pour mieux piloter la trésorerie, avoir une vision plus fine des flux et limiter les erreurs de régularisation en fin d’année.

Le régime réel normal de TVA

Ce régime s’applique lorsque votre entreprise dépasse :

- 247 000 € de chiffre d’affaires annuel en prestations de services,

- 818 000 € en vente de biens ou hébergement.

Ces seuils restent applicables jusqu’au 31 décembre 2026.

À compter du 1er janvier 2027, la réforme issue de la loi de finances pour 2025 modifie les critères : un seuil unique de chiffre d’affaires s’appliquera (1 000 000 € pour l’année civile précédente et 1 100 000 € pour l’année en cours), avec une déclaration trimestrielle en dessous et une bascule mensuelle en cas de dépassement.

Avec le régime réel normal, vous devez déposer une déclaration chaque mois, ou chaque trimestre si vous payez moins de 4 000 € de TVA par an.

C’est le régime le plus fréquent pour les entreprises qui ont une activité soutenue. Il implique un suivi plus régulier, mais aussi la possibilité d’ajuster rapidement sa trésorerie en fonction de la TVA collectée. C’est typiquement une mission que Dougs automatise afin d’éviter les oublis et de sécuriser vos déclarations.

En résumé, la TVA est un impôt que vous ne payez pas pour vous-même : vous la collectez pour l’État à chaque vente, puis vous déduisez la TVA que vous avez payée sur vos achats.

Toutes les entreprises sont en principe assujetties, mais certaines peuvent en être dispensées grâce à la franchise en base ou à des exonérations.

Le taux appliqué dépend de votre activité, avec un taux normal à 20 % et des taux réduits pour certains secteurs.

Enfin, selon votre chiffre d’affaires, vous relevez de la franchise, du régime simplifié jusqu’en 2026 ou du régime réel normal, chacun avec ses propres obligations déclaratives.

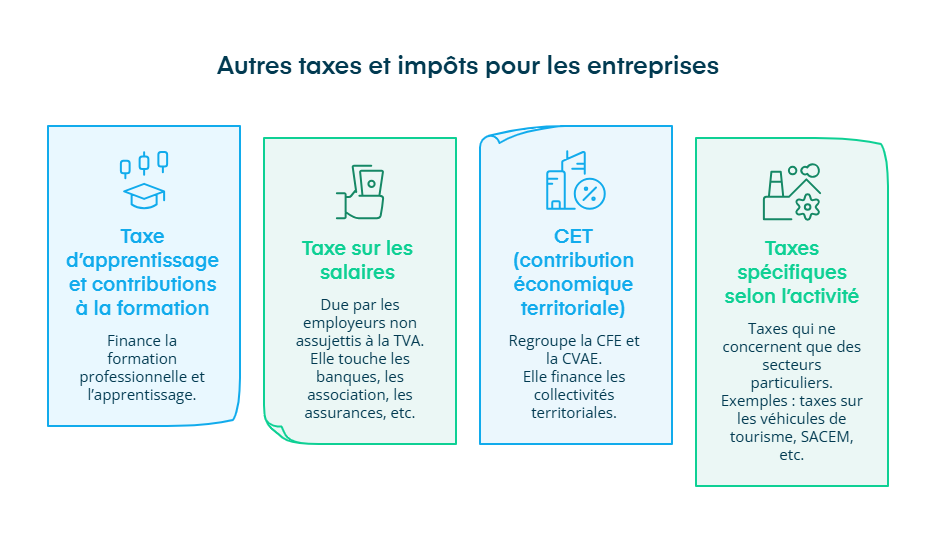

Les autres taxes et impôts à connaître quand on dirige une entreprise ?

Pour terminer, il faut savoir qu’en plus des impôts sur les bénéfices, de la TVA et de la fiscalité locale, certaines entreprises doivent payer d’autres taxes moins connues, mais parfois obligatoires selon leur activité.

Elles ne concernent pas tout le monde, mais elles peuvent s’appliquer dans certains cas spécifiques. Je vous donne ici un aperçu clair pour que vous sachiez exactement ce qui peut entrer dans vos obligations fiscales.

La taxe d’apprentissage et les contributions à la formation

La taxe d’apprentissage sert à financer la formation professionnelle et l’apprentissage.

Elle concerne :

- les entreprises soumises à l’impôt sur les sociétés (IS) ;

- les entreprises soumises à l’IR dans la catégorie BIC.

Même une association ou une entreprise individuelle peut être redevable de cette taxe, selon son activité.

Certaines structures en sont toutefois exonérées, notamment les établissements d’enseignement, les hôpitaux, certaines associations à but non lucratif, ainsi que les petites entreprises employant des apprentis ou certains groupements d’employeurs.

Les entreprises de plus de 250 salariés doivent en plus payer une contribution supplémentaire lorsqu’elles n’emploient pas assez d’alternants.

À côté de cela, les employeurs sont tenus de verser la contribution à la formation professionnelle (CFP).

La contribution légale minimale à la formation professionnelle concerne les entreprises employant des salariés, quelle que soit leur forme juridique, leur régime d’imposition, leur activité ou leur effectif. Elle permet de financer vos droits à la formation (via le CPF). Elle est collectée par l’Urssaf, par l’intermédiaire de la DSN (déclaration sociale nominative).

La taxe sur les salaires : qui est concerné ?

La taxe sur les salaires ne concerne pas toutes les entreprises. C’est une taxe due uniquement par les employeurs qui :

- ne sont pas assujettis à la TVA, ou ;

- ne le sont pas sur au moins 90 % de leur chiffre d’affaires.

Elle touche donc principalement :

- les banques, assurances, mutuelles ;

- les associations, fondations, hôpitaux, caisses de retraite ;

- certaines professions libérales ;

- les structures publiques ou parapubliques.

Pour ces employeurs, la taxe sur les salaires représente souvent un coût important à ne pas sous-estimer.

La CET (contribution économique territoriale)

La CET regroupe deux taxes :

- la CFE (cotisation foncière des entreprises) ;

- la CVAE (contribution sur la valeur ajoutée des entreprises).

Elle finance les collectivités territoriales, et son taux dépend de la commune où vous exercez.

En 2026, la CET est plafonnée à 1,438 % de la valeur ajoutée. Votre entreprise peut bénéficier d’un dégrèvement (diminution totale ou partielle du montant de l'impôt) lorsque le total CFE + CVAE dépasse ce plafond.

NB : la CVAE disparaît progressivement (suppression totale prévue en 2030). Cela signifie que, pour les petites entreprises, la CFE est aujourd’hui la seule taxe locale réellement due.

Pour mémoire :

- La CFE se calcule à partir de la valeur locative du local professionnel ou d’une base minimum si vous travaillez à domicile.

- Toutes les entreprises y sont soumises, y compris les micro-entreprises.

Les autres taxes spécifiques selon votre activité

Certaines taxes ne concernent que des secteurs particuliers. Ces taxes ne touchent pas toutes les entreprises, mais elles peuvent représenter un vrai coût dans certains secteurs.

Voici les principales :

- La SACEM, si vous diffusez de la musique (commerce, restaurant, etc.).

- Les taxes sur les véhicules de tourisme (remplaçantes de l’ancienne TVS), pour les entreprises utilisant des véhicules polluants.

- La taxe sur les boissons, si vous vendez des boissons alcoolisées ou sucrées.

- La TGAP (taxe générale sur les activités polluantes), si votre entreprise manipule ou produit des déchets, des substances polluantes ou des produits chimiques.

Un accompagnement comptable peut être précieux pour gérer ces cas. Dougs suit systématiquement ces obligations pour éviter les mauvaises surprises.

En résumé, en plus des impôts principaux (IS, IR, TVA) et de la fiscalité locale (CFE), certaines entreprises doivent payer des taxes spécifiques : taxe d’apprentissage, contribution à la formation, taxe sur les salaires ou encore taxes sectorielles comme la SACEM ou la TGAP.

Toutes ne concernent pas toutes les entreprises, mais elles peuvent représenter un coût réel selon votre activité. L’essentiel est de savoir lesquelles s’appliquent à vous pour anticiper votre trésorerie, et si besoin, Dougs peut vous aider à faire le point.

La fiscalité des entreprises repose sur quelques choix structurants.

L’imposition des bénéfices dépend avant tout du régime applicable (IS ou IR), avec des impacts directs sur l’impôt, la rémunération et la trésorerie.

La TVA obéit à une logique différente : elle est collectée pour l’État, puis reversée selon des règles et des régimes précis. À cela s’ajoutent d’autres taxes, parfois obligatoires selon l’activité ou la situation de l’entreprise.

Pour sécuriser ces obligations, éviter les erreurs et identifier les bons arbitrages, Dougs accompagne les dirigeants au quotidien, de la gestion fiscale aux points de vigilance clés.

FAQ sur la fiscalité des entreprises

Quelle est la différence entre les impôts et la fiscalité ?

Quels sont les 3 types de TVA ?

Quel est le statut le plus avantageux fiscalement ?

Les charges sociales sont-elles des taxes ?

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus