Se connecter

Se connecterLMNP ou SCI : la méthode simple pour trouver le régime idéal selon votre projet

Vous cherchez à investir et vous hésitez entre une SCI (société civile immobilière) ou le LMNP (loueur en meublé non professionnel). Je rencontre souvent des investisseurs dans votre situation en rendez-vous. Si vous envisagez de créer une SCI, découvrez notre solution de création de SCI en ligne pour lancer votre projet simplement et en toute sécurité.

Cette question est essentielle : le statut impacte la rentabilité, la fiscalité et la transmission. Je vous explique comment fonctionnent la SCI et le LMNP, et lequel choisir selon votre cas. À la fin, vous saurez exactement quel régime correspond à votre situation, sans vous perdre dans les détails techniques.

- Le LMNP vous permet de louer un bien meublé avec un régime fiscal avantageux.

- La SCI est une société qui sert surtout à gérer et transmettre un patrimoine immobilier.

- La SCI peut être à l’IR ou à l’IS. Le choix change tout : votre mode d’imposition, les charges déductibles et la fiscalité à la revente.

- Le LMNP reste intéressant pendant l’exploitation. Depuis 2025, une partie des amortissements doit être réintégrée dans la plus-value, ce qui augmente l’imposition à la revente.

- La SCI vous offre plus de stabilité fiscale et facilite la transmission.

- Le bon choix dépend :

- de votre fiscalité ;

- de votre horizon de détention (à court ou à long terme) ;

- de votre objectif patrimonial.

Je vous détaille cela, dans la suite de l’article, de manière claire et structurée.

Qu’est-ce qu’une SCI ?

La société civile immobilière (SCI), définie par l’article 1845 du Code civil, est une structure juridique permettant à au moins deux personnes de détenir un bien immobilier ensemble. La SCI devient propriétaire du bien, tandis que les associés détiennent des parts sociales.

Vous envisagez de créer une SCI pour structurer votre investissement immobilier ? Dougs vous accompagne pour créer votre SCI en ligne : un juriste dédié, des démarches simplifiées et un suivi pas à pas pour entreprendre en toute sérénité.

Vous êtes en plein dans votre projet de création ? Retrouvez également nos conseils détaillés dans notre guide complet pour créer une SCI et éviter les erreurs les plus fréquentes.

Elle est principalement utilisée pour :

- un investissement immobilier à plusieurs ;

- une gestion patrimoniale organisée ;

- une transmission patrimoniale progressive.

Fonctionnement d’une Société Civile Immobilière

Les associés rédigent des statuts et désignent un gérant. Celui-ci assure la gestion locative et applique les décisions validées en assemblée générale.

Contrairement à l’indivision, la SCI évite les blocages grâce à des règles définies dès la création.

La tenue de comptabilité dépend du régime fiscal choisi. Pour comprendre les obligations en détail, vous pouvez consulter notre guide dédié à la comptabilité d’une SCI.

SCI à l’IR ou SCI à l’IS : un choix structurant

La SCI peut relever de :

- l’impôt sur le revenu (SCI à l’IR) : les loyers sont imposés en revenus fonciers ;

- l’impôt sur les sociétés (SCI à l’IS) : la société calcule un résultat comptable avec bilan comptable, compte de résultat et amortissements.

Le choix entre SCI à l’IR et SCI à l’IS influence :

- la déduction des charges ;

- l’amortissement du bien ;

- la fiscalité des plus-values ;

- la stratégie de transmission.

En SCI à l’IS, la plus-value se calcule sur la valeur nette comptable, diminuée par les amortissements pratiqués.

Si vous hésitez, notre guide sur le choix entre SCI à l’IR et SCI à l’IS détaille les impacts fiscaux.

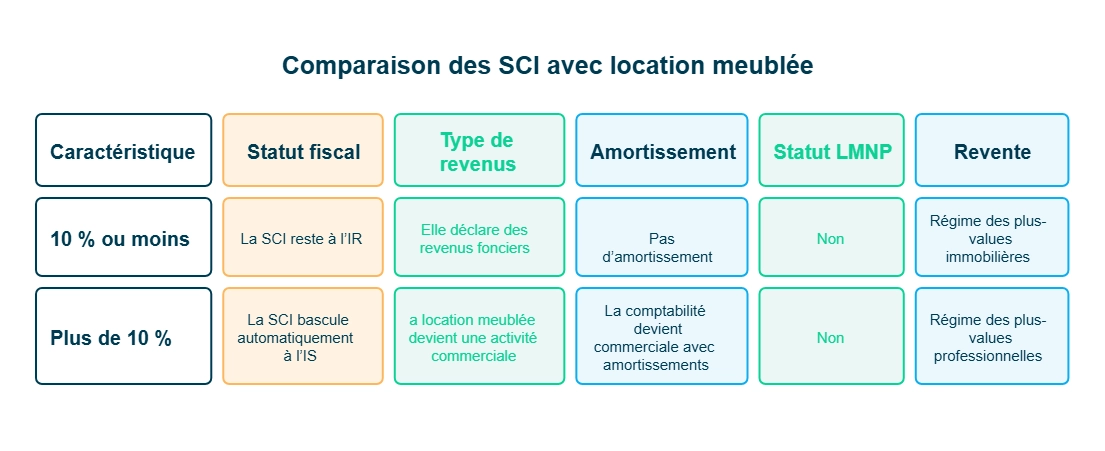

Location nue et location meublée en SCI

Par principe, la SCI exerce une activité civile de location nue. Les loyers sont alors déclarés en revenus fonciers.

La location meublée est possible, mais elle doit rester accessoire. Une activité commerciale significative peut entraîner un basculement vers la SCI à l’IS.

Voici ce que cela change selon le niveau de recettes en meublé.

Important : une SCI ne peut pas bénéficier du statut LMNP, réservé aux personnes physiques et à la SARL de famille.

La SCI est donc avant tout un outil de structuration et de gestion patrimoniale. Elle convient particulièrement aux projets familiaux ou à la détention longue, tandis que le LMNP répond à une logique d’optimisation locative.

Qu’est-ce que la LMNP ?

Voyons maintenant ce que représente vraiment le LMNP. Beaucoup imaginent une structure juridique. En réalité, c’est un statut fiscal qui s’applique lorsque vous louez un logement meublé sans être considéré comme professionnel. C’est ce qui le rend simple et flexible.

Définition du statut LMNP et conditions d’accès

Le LMNP signifie “Loueur en Meublé Non Professionnel”. Il s’agit d’un statut fiscal applicable lorsque vous louez un logement meublé sans être considéré comme loueur professionnel.

Le statut dépend de deux critères légaux :

- le montant des recettes annuelles issues de la location meublée ;

- leur comparaison avec les autres revenus d’activité du foyer fiscal.

Vous relevez du LMNP tant que vos recettes ne dépassent pas 23 000 € par an ou qu’elles restent inférieures aux autres revenus d’activité du foyer, comme le précise le ministère de l’Économie sur les règles applicables à la location meublée.

Le passage en LMP (loueur en meublé professionnel) intervient uniquement si les recettes dépassent 23 000 € et qu’elles sont supérieures aux autres revenus d’activité.

Le logement doit être effectivement meublé et comporter les équipements indispensables (lit, rangements, table, plaques de cuisson). À défaut, il ne relève plus du régime de la location meublée.

Le LMNP peut s’exercer en nom propre, en indivision ou via une SARL de famille, sans obligation de créer une société spécifique.

Fonctionnement fiscal : micro-BIC, régime réel et amortissements

Le LMNP relève des Bénéfices Industriels et Commerciaux, les BIC. Vous choisissez entre le micro-BIC et le régime réel.

Voici ce que cela signifie pour vous :

- En micro-BIC, vous bénéficiez d’un abattement forfaitaire, dont le taux et les seuils varient selon le type de location (meublé « classique » vs meublé de tourisme type Airbnb), avec des règles durcies appliquées à partir de la déclaration 2026 (revenus 2025).

- Le régime réel permet la déduction de toutes les charges :

- travaux ;

- intérêts d’emprunt ;

- assurance ;

- frais de gestion.

C’est au régime réel que se trouve l’avantage majeur : l’amortissement du bien et du mobilier.Cet amortissement réduit le résultat imposable. Vous pouvez avoir une imposition très faible pendant plusieurs années.

Encadré techniqueL’amortissement concerne uniquement la valeur du bâtiment. Le terrain n’est jamais amorti.

Depuis 2025, une partie des amortissements doit être réintégrée dans la plus-value en cas de revente. Ce point ne remet pas en cause l’intérêt du LMNP, mais il modifie l’équilibre entre revenus annuels et fiscalité finale.

Le LMNP nécessite une gestion claire : suivi des loyers, des charges et, au régime réel, une comptabilité plus complète.

En résumé, le LMNP vous offre un cadre souple et efficace pour louer en meublé. Le micro-BIC simplifie, le régime réel optimise grâce à l’amortissement. C’est souvent une bonne base pour commencer. Pour vous aider à comparer avec la SCI, je vous montre maintenant les avantages et les inconvénients de chaque option.

LMNP ou SCI : avantages et inconvénients

Je vous aide ici à comparer les forces et les limites de chaque option. C’est souvent à ce moment que les choses s’éclairent. Vous voulez optimiser votre fiscalité. Vous voulez aussi faire le bon choix pour votre gestion patrimoniale. Voyons ce que le LMNP permet grâce à la location meublée, et ce que la SCI apporte surtout pour :

- la location nue ;

- la transmission patrimoniale ;

- la structuration d’un patrimoine à plusieurs.

Avantages et limites de la LMNP en 2026

Je commence par le LMNP, parce qu’il reste l’un des régimes les plus recherchés pour un investissement locatif. Vous louez un logement meublé et vous relevez des BIC, avec la possibilité d’opter pour le micro-BIC ou le régime réel selon votre situation.

Voici les points forts du LMNP :

- Le régime réel permet une véritable optimisation grâce à la déduction des charges et à l’amortissement du bien et du mobilier.

- Vous n’avez pas besoin de créer une société pour investir.

- La gestion reste souple, notamment en micro-BIC.

- Vous bénéficiez du régime des particuliers pour la plus-value, même si la réforme entrée en vigueur en 2025 prévoit une réintégration partielle des amortissements à la revente.

Le LMNP reste donc particulièrement adapté si votre objectif est d’optimiser vos revenus locatifs tout en conservant une structure simple.

Pourquoi cette souplesse plaît autant ?

Vous pouvez optimiser votre fiscalité sans transformer votre structure juridique. Vous restez dans un cadre simple. Vous gérez votre location meublée avec des règles claires. Vous profitez d’une trésorerie plus confortable grâce à la déduction des charges et à l’effet de l’amortissement.

Il existe aussi des limites à garder en tête :

• Vous devez respecter les seuils du LMNP.• Vous devez présenter un logement réellement meublé selon les critères légaux.• Le régime réel exige une tenue de comptabilité plus complète.• Le passage au LMP reste envisageable si vos recettes dépassent les limites.• La réforme 2025 sur la LMNP peut augmenter l’imposition à la revente.

Le LMNP convient bien si votre priorité est l’optimisation immédiate des revenus locatifs et une gestion personnelle souple, sans structure complexe. Vous profitez d’un régime fiscal flexible pour votre investissement locatif, surtout en début de parcours.

Avantages et limites de la SCI (IR et IS)

Je vous parle maintenant de la SCI. Elle répond à une logique différente. Vous ne choisissez pas la SCI pour optimiser vos revenus locatifs. Vous choisissez la SCI pour :

- organiser votre gestion patrimoniale ;

- structurer un investissement à plusieurs ;

- préparer une transmission patrimoniale progressive.

Une SCI peut être imposée à l’impôt sur le revenu (SCI à l’IR).Ce régime reste simple :

- Vous déclarez des revenus fonciers.

- Vous pouvez déduire certaines charges foncières.

- Vous profitez des abattements progressifs sur les plus-values. Les abattements progressifs sont des réductions d’impôt qui augmentent avec les années de détention du bien.

- Vous simplifiez la transmission, car vous cédez des parts sociales plutôt qu’un bien immobilier entier.

- Vous structurez la gouvernance avec un gérant et des statuts rédigés selon vos besoins.

Cette version convient si votre objectif principal est la stabilité et la transmission. Vous gardez un cadre fiscal clair. Vous évitez les règles du meublé. Vous privilégiez la location nue, souvent plus simple.

La SCI à l’impôt sur les sociétés (SCI à l’IS) fonctionne différemment :

- Vous amortissez le bien.

- Vous déduisez l’ensemble des charges, comme en LMNP réel.

- Vous travaillez sur un résultat comptable grâce à une tenue de comptabilité complète.

- Vous payez l’impôt sur les sociétés sur ce résultat.

- Vous gardez un fonctionnement plus technique, utile pour un projet professionnel ou un immeuble très rentable.

Pourquoi cette option séduit certains investisseurs ?

L’amortissement du bien et la déduction élargie des charges peuvent améliorer la rentabilité annuelle. La SCI à l’IS offre une gestion structurée quand les montants sont élevés ou qu’un groupe familial veut centraliser la gestion.

Les limites sont cependant importantes :

- En pratique, si les recettes issues de la location meublée dépassent environ 10 % des recettes totales HT de la SCI, l’administration peut considérer l’activité comme commerciale et entraîner un assujettissement à l’impôt sur les sociétés (IS). La location meublée saisonnière en SCI reste toutefois particulièrement sensible : le seuil de 10 % constitue un simple repère et ne sécurise pas à lui seul l’absence d’assujettissement à l’IS.

- La plus-value suit les règles professionnelles : elle se calcule sur la valeur nette comptable. L’amortissement du bien diminue cette valeur. Elle peut donc augmenter l’imposition à la revente.

- La SCI impose au moins deux associés.

- La tenue de comptabilité est plus technique qu’en SCI à l’IR ou en LMNP micro-BIC.

En résumé, la SCI ne remplace pas le LMNP. Elle répond à un autre besoin : structurer un projet immobilier dans une logique patrimoniale ou familiale. Le LMNP optimise surtout la fiscalité des loyers grâce au régime réel et à l’amortissement. La SCI, elle, apporte stabilité, transmission et gestion collective. Le choix dépend donc de votre priorité : rentabilité immédiate ou stratégie longue.

Pour aller plus loin et clarifier ces différences, je vous propose maintenant de comparer la fiscalité de ces deux régimes.

Comparaison fiscale : que choisir entre LMNP et SCI ?

La différence entre LMNP et SCI repose sur trois critères majeurs :l’imposition annuelle, la déduction des charges et la fiscalité à la revente.

En LMNP, les loyers relèvent des bénéfices industriels et commerciaux (BIC).Au micro-BIC, vous bénéficiez d’un abattement forfaitaire, avec des règles et des seuils qui varient selon que la location est « classique » ou en meublé de tourisme (type Airbnb).Au régime réel, vous pouvez pratiquer la déduction des charges et l’amortissement du bien.

En SCI à l’impôt sur le revenu (IR), les loyers sont imposés en revenus fonciers. L’amortissement du bien n’est pas possible.

En SCI à l’impôt sur les sociétés (IS), la société calcule un résultat soumis à l’IS avec amortissement du bien. La plus-value est alors déterminée selon la valeur nette comptable.

Tableau comparatif SCI IR / SCI IS / LMNP

Le tableau ci-dessous synthétise ces différences pour vous permettre de visualiser rapidement l’impact fiscal et administratif.

| Éléments comparés | LMNP | SCI IR | SCI IS |

|---|---|---|---|

| Revenus imposables | BIC | Revenus fonciers | Résultat soumis à l’IS |

| Charges déductibles | Charges réelles au régime réel ou abattement micro-BIC | Charges foncières classiques | Charges étendues liées à la comptabilité commerciale |

| Amortissement du bien | Oui (au régime réel) | Non | Oui |

| Plus-values immobilières | Abattements + réintégration partielle des amortissements | Abattements progressifs | Calcul basé sur la valeur nette comptable |

| Complexité administrative | Micro-BIC : faible / Réel : intermédiaire | Modérée | Élevée |

Ce tableau met en évidence un point clé : le LMNP optimise souvent l’imposition pendant la phase d’exploitation, tandis que la SCI à l’IR favorise la détention longue grâce aux abattements progressifs. La SCI à l’IS peut améliorer le résultat annuel, mais la fiscalité à la revente est généralement plus lourde.

Le choix entre SCI et LMNP dépend avant tout de votre fiscalité, de votre horizon de détention et de votre stratégie patrimoniale. Voici les critères essentiels pour décider.

Comment choisir entre LMNP et SCI ? Les critères essentiels

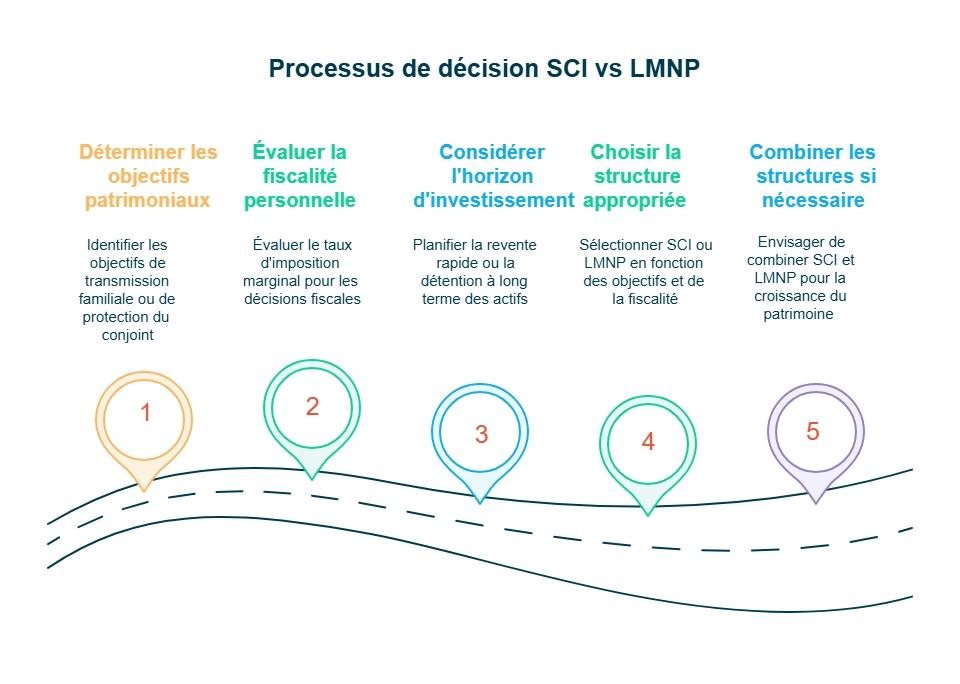

Pour choisir entre SCI et LMNP, appuyez-vous sur trois étapes simples : vos objectifs, votre fiscalité et votre horizon d’investissement.

Étape 1 : Identifiez vos objectifs patrimoniaux

Si votre priorité est la transmission de patrimoine ou la protection du patrimoine familial, la SCI, notamment la SCI familiale, est souvent plus adaptée. Elle permet de répartir des parts entre associés, d’organiser la gestion patrimoniale et de structurer la détention à plusieurs.

Si votre objectif est d’optimiser un investissement locatif et d’améliorer votre trésorerie, le LMNP est souvent plus performant grâce au régime réel, à la déduction des charges et à l’amortissement du bien.

Étape 2 : Analysez votre fiscalité personnelle

Votre impôt sur le revenu influence directement le choix du régime fiscal.

- TMI élevée : le régime réel en LMNP ou la SCI à l’impôt sur les sociétés permet de réduire la base imposable grâce à la déduction des charges.

- TMI modérée : la SCI à l’impôt sur le revenu ou le micro-BIC peuvent suffire.

Étape 3 : Déterminez votre horizon d’investissement

- Projet court ou recherche de rentabilité immédiate : LMNP.

- Détention longue et transmission patrimoniale : SCI à l’IR.

- Projet structuré avec plusieurs biens : SCI à l’IS.

En pratique, le bon choix dépend de l’équilibre entre optimisation fiscale, gestion patrimoniale et stratégie long terme.

Ces trois étapes vous donnent un cadre clair pour choisir le régime fiscal le plus adapté à votre investissement locatif. Reste une question fréquente : faut-il forcément choisir, ou peut-on combiner SCI et LMNP ?

Cumul LMNP et SCI : est-ce possible ? Transformation d’un statut à l’autre

Oui, le cumul LMNP et SCI est possible dans un même foyer, à condition de séparer les biens et leurs régimes fiscaux.

Conditions de cumul (simple)

- Bien en LMNP en nom propre : revenus en bénéfices industriels et commerciaux (BIC), au micro-BIC ou au régime réel.

- Bien détenu via une SCI à l’impôt sur le revenu (IR) : revenus fonciers.

- Bien détenu via une SCI à l’impôt sur les sociétés (IS) : résultat soumis à l’IS, avec tenue de comptabilité complète et amortissement du bien.

Chaque structure garde sa fiscalité et sa gestion : gérance collective possible, parts entre associés, transmission du bien facilitée via donation ou cession de parts.

Vigilance : location meublée dans une SCI

Une SCI ne peut pas bénéficier du statut LMNP. Elle peut louer meublé à titre accessoire. Si l’activité de location meublée devient significative, l’administration peut la requalifier comme commerciale : assujettissement à l’impôt sur les sociétés, contraintes fiscales renforcées, fiscalité de revente différente.

Transformation LMNP en SCI / transformation SCI en LMNP

On ne change pas “par simple option”. Déplacer un bien d’une structure à l’autre est traité comme une cession (vente ou apport). Il faut donc anticiper une plus-value :

- SCI à l’IR : abattements progressifs selon la durée de détention.

- SCI à l’IS : calcul sur la valeur nette comptable (abaissée par l’amortissement du bien), donc plus-value potentiellement élevée.Selon l’opération (vente ou apport), une plus-value peut être imposable, avec application des prélèvements sociaux et, le cas échéant, des droits d’enregistrement.

Vous pouvez donc cumuler LMNP et SCI, à condition de respecter les règles propres à chaque régime fiscal et d’anticiper les implications fiscales en cas de transformation. Avant de décider, voyons maintenant les cas particuliers les plus fréquents et les questions que se posent les investisseurs immobiliers.

Questions fréquentes et cas particuliers

Certaines situations particulières influencent le choix entre SCI et LMNP.

Gestion en nom propre

En nom propre, vous exploitez le bien en location meublée non professionnelle sans créer de société. Vous relevez des BIC, au micro-BIC ou au régime réel. Pour comprendre les démarches, consultez notre guide : déclarez vos revenus en LMNP.La comptabilité reste simple en micro-BIC et plus structurée au régime réel, notamment pour les intérêts d’emprunt et les frais de gestion.

Indivision

En indivision, chaque propriétaire déclare sa quote-part. Le LMNP reste possible si les seuils sont respectés. En revanche, les décisions importantes doivent être prises collectivement, contrairement à une SCI avec gérant et statuts formalisés.

SARL de famille

La SARL de famille permet d’exploiter un bien en meublé tout en restant à l’impôt sur le revenu. Elle combine organisation sociétaire, parts entre associés et transmission facilitée, avec une comptabilité plus encadrée.

Cession ou changement de structure

Passer d’un LMNP à une SCI, ou inversement, est assimilé à une cession du bien. Cette opération peut générer une plus-value et doit être anticipée fiscalement.

Vous avez maintenant une vision claire des forces du LMNP et de la SCI. Le LMNP optimise vos revenus pendant la location. La SCI vous aide à organiser et transmettre votre patrimoine.

Pour avancer, je vous propose une démarche simple :

- clarifiez votre objectif principal, rentabilité immédiate ou transmission ;

- vérifiez votre fiscalité personnelle et le régime qui vous avantage le plus ;

- évaluez votre horizon de détention pour anticiper la plus-value ;

- comparez l’impact de chaque option sur votre trésorerie.

Si vous voulez sécuriser votre choix et éviter les erreurs courantes, un expert peut vous accompagner. Les conseillers Dougs peuvent vous aider à définir la solution la plus adaptée à votre situation.

FAQ sur LMNP ou SCI

La SCI peut-elle bénéficier du statut LMNP ?

Non. Le LMNP est un statut fiscal attaché aux personnes physiques et à la SARL de famille. Une SCI ne peut pas en bénéficier.

Peut-on louer un bien en meublé dans une SCI ?

Oui, à titre accessoire. Si l’activité meublée devient significative, la SCI peut être requalifiée à l’impôt sur les sociétés.

Le LMNP reste-t-il rentable après la réforme 2025 ?

Oui. Le régime réel reste très performant. La réintégration des amortissements impacte la plus-value, mais pas la rentabilité annuelle si votre projet est bien construit.

Peut-on cumuler LMNP et SCI dans un même foyer ?

Oui. Vous pouvez exploiter un bien en LMNP en nom propre et d’autres via une SCI. Chaque structure a sa comptabilité et son régime fiscal.

Airbnb : LMNP ou SCI ?

En courte durée type Airbnb, le LMNP est souvent le cadre le plus utilisé (micro-BIC ou réel selon votre situation). En SCI, la location meublée saisonnière est fiscalement risquée et peut entraîner une imposition à l’IS si l’activité est qualifiée de commerciale.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus