EURL ou micro-entreprise : comment choisir le statut le plus avantageux pour vous ?

Plateforme agréée 100% gratuite

Vous voulez vous lancer à votre compte, mais vous hésitez entre la création d’une EURL (Entreprise unipersonnelle à responsabilité limitée) ou d’une micro-entreprise ? Pas de panique, vous n’êtes pas seul. C’est une question que se posent la majorité des indépendants au moment de franchir le pas.

- D’un côté, la micro-entreprise séduit par sa simplicité. C’est rapide à créer et facile à gérer.

- De l’autre, l’EURL donne plus de poids à votre activité, mais demande plus de formalités.

Le risque, c’est de ne pas choisir un statut adapté à votre situation, et du coup, de payer trop d’impôts, oublier certaines charges, ou vous retrouver coincé dans un cadre qui ne suit pas votre croissance.

Pour vous éviter de faire un mauvais choix dès le départ, je vais vous guider pas à pas.

- La micro-entreprise est idéale :

- pour tester une activité ;

- démarrer vite et sans frais ;

- profiter d’un régime fiscal simplifié.

Vos cotisations sociales sont proportionnelles à votre chiffre d’affaires. De plus, vous pouvez opter pour le versement libératoire pour payer vos impôts en même temps que vos charges.

En revanche, attention aux plafonds de chiffre d’affaires (188 700 € pour les activités de vente et d’hébergement et 77 700 € pour les prestations de services et professions libérales) ainsi qu’à l’impossibilité de déduire vos frais réels.

- L’EURL, elle, est plus exigeante au départ, mais elle vous offre une cadre solide et avantageux pour développer votre activité. Vous pouvez :

- déduire vos charges ;

- récupérer la taxe sur la valeur ajoutée (TVA) ;

- choisir entre impôt sur le revenu et impôt sur les sociétés, ce qui vous permet d’adapter la fiscalité à votre situation ;

- et surtout protéger votre patrimoine personnel.

En outre, ce régime n'a aucun plafond de revenus. Vous pouvez donc développer votre activité sans limites.

Quelle est la différence entre une EURL et une micro-entreprise ?

Commençons par les bases. Beaucoup d’indépendants confondent encore l’EURL et la micro-entreprise, alors qu’il s’agit de deux statuts bien différents. Du coup, pour éviter toute ambiguïté, je vais d’abord clarifier ce que recouvre chacun de ces deux statuts.

Qu'est-ce qu'une EURL (Entreprise Unipersonnelle à Responsabilité Limitée) ?

Une EURL est une société créée par une seule personne. Et comme toute société, elle devient une personne morale une fois immatriculée.

En clair, elle existe séparément de vous : elle a son propre nom, son propre patrimoine et son propre compte bancaire.

Vous en êtes bien l’unique associé, mais ce n’est pas vous directement qui facturez vos clients. Juridiquement, c’est la société qui signe les contrats et encaisse les paiements.

Définition de la micro-entreprise

La micro-entreprise, de son côté, est beaucoup plus simple. Vous exercez directement en votre nom, en tant qu’entrepreneur individuel. Ce n’est donc pas une société à part entière, puisque c’est vous qui portez l’activité.

Vous l’aurez compris, l’EURL et la micro-entreprise ne reposent pas sur la même logique.

- Avec une EURL, vous créez une société distincte de vous.

- Avec une micro-entreprise, vous agissez directement en votre nom avec un régime simplifié.

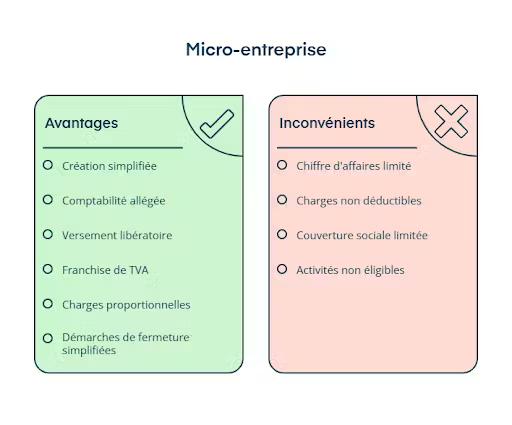

Les avantages et inconvénients de la micro-entreprise par rapport à l’EURL

Vous savez maintenant ce qui distingue l’EURL de la micro-entreprise. Du coup, je pense que vous avez sans doute déjà une petite idée de ce qui vous attire dans l’un ou l’autre. Mais pour y voir encore plus clair, je vous propose d’explorer ensemble les avantages concrets de la micro-entreprise et aussi ses limites.

Avantages de la micro-entreprise

Comme je le disais juste avant, la micro-entreprise plaît beaucoup pour sa simplicité. Mais concrètement, qu’est-ce qui la rend si attractive par rapport à l’EURL ? Pour répondre à cette question, je vais vous présenter ses 6 atouts, point par point.

Avantage 1 : Une création simplifiée

Les démarches pour ouvrir une micro-entreprise sont simples et rapides. Vous n'avez pas besoin de rédiger des statuts ou de publier une annonce légale. Tout se fait en ligne, via le guichet unique de l’INPI (Institut National de la Propriété Industrielle).

Concrètement :

- vous créez votre espace en ligne ;

- vous déclarez votre activité ;

- et vous recevez votre numéro SIRET (Système d'identification du répertoire des établissements) par courrier sous 8 à 15 jours. Ce numéro vous permettra par la suite de facturer légalement vos clients

Une fois la validation de votre dossier de création effectuée par l’autorité compétente, votre entreprise est immatriculée. Vous recevrez alors une notification sur votre tableau de bord vous informant du changement de statut de votre formalité.

Vous pourrez également télécharger la synthèse INPI, qui regroupe les informations essentielles relatives à votre entreprise (adresse du siège social, numéro SIREN, date d’immatriculation, etc.).

Quelques semaines plus tard (généralement entre 4 à 6), vous recevez aussi votre attestation d’affiliation au régime général de la Sécurité sociale.

Côté budget, là aussi, c’est léger. Comptez entre 100 et 150 € en moyenne pour la création, hors frais ultérieurs (cotisations sociales, impôts, cotisations foncières des entreprises, etc.).

Et si l’administratif vous donne mal à la tête, pas de panique. Chez Dougs, nos juristes peuvent prendre en main toutes les démarches, du choix du statut à la réception de vos documents officiels.

Avantage 2 : Une comptabilité allégée

Autre atout de la micro-entreprise, la simplicité de gestion au quotidien. Avec ce régime, pas besoin d’une comptabilité complexe. Vos obligations se résument à quelques étapes simples :

- tenir un livre de recettes qui retrace tous vos encaissements ;

- conserver vos factures et devis ;

- déclarer régulièrement votre chiffre d’affaires à l’URSSAF (Union de recouvrement des cotisations de sécurité sociale et d'allocations familiales) ;

- et ouvrir un compte bancaire dédié si votre chiffre d’affaires dépasse 10 000 € pendant deux années consécutives.

En clair, moins de paperasse, moins de contraintes, et plus de temps pour développer votre activité, comparé à l'EURL.

Avantage 3 : Un versement libératoire de l’impôt sur le revenu

En micro-entreprise, vous pouvez également profiter du versement libératoire de l'impôt sur le revenu. Vos impôts sont réglés en même temps que vos cotisations sociales, c'est-à-dire au moment où vous déclarez votre chiffre d’affaires à l’URSSAF (chaque mois ou chaque trimestre, selon votre choix).

Cependant, cette option n’est pas ouverte à tous les micro-entrepreneurs. Pour pouvoir y prétendre, votre revenu fiscal de référence (RFR) ne doit pas dépasser certains plafonds, qui varient selon l’année et selon la composition de votre foyer fiscal :

- Pour opter au titre de l’année 2025 : le RFR 2023 de votre foyer ne doit pas excéder 28 797 € pour une part de quotient familial.

- Ce plafond est porté à 57 594 € pour un couple (2 parts) et 86 391 € pour un couple avec deux enfants (3 parts).

- Pour opter au titre de l’année 2026 : le RFR 2024 de votre foyer ne doit pas excéder 29 315 € pour une part de quotient familial.

- Le plafond est fixé à 58 630 € pour un couple (2 parts) et 87 945 € pour un couple avec deux enfants (3 parts).

Lorsque vous êtes éligible, un pourcentage fixe est appliqué à votre chiffre d’affaires encaissé :

- 1 % pour les ventes et l’hébergement ;

- 1,7 % pour les prestations de services BIC (Bénéfices Industriels et Commerciaux) ;

- 2,2 % pour les professions libérales et prestations BNC (Bénéfices Non Commerciaux).

L’intérêt ? Vous payez vos impôts « au fil de l’eau », en même temps que vos cotisations sociales, et vous évitez une grosse régularisation en fin d’année.

Toutefois, l’option pour le versement libératoire n’est pas toujours avantageuse.

- Si vous n’êtes pas imposable et que vous vous situez dans la 1re tranche d’imposition, il n’est généralement pas intéressant d’opter pour ce régime, car vous paieriez un impôt que vous n’auriez pas eu à régler autrement.

- En revanche, le versement libératoire peut devenir intéressant en fonction de votre niveau de chiffre d’affaires. Il est donc recommandé de réaliser des simulations en tenant compte de votre CA prévisionnel et de la composition de votre foyer fiscal, afin de déterminer si cette option vous est réellement favorable.

Prenons un exemple pour l'illustrer : Marie est graphiste indépendante, une activité qui relève des BNC (Bénéfices Non Commerciaux). Elle a opté pour le versement libératoire de l’impôt sur le revenu.

- En août, elle encaisse 2 000 € de chiffre d’affaires.

- Puisqu’elle exerce une activité libérale, le taux applicable est de 2,2 %, soit : 2 000 € × 2,2 % = 44 € d’impôt sur le revenu.

- Elle est également soumise aux cotisations sociales, au taux de 24,6 % pour son activité. 2 000 € × 24,6 % = 492 € de cotisations sociales.

Elle déclare ce chiffre d’affaires à l’URSSAF en septembre. Le montant total à payer (impôt + cotisations) est prélevé quelques jours plus tard, directement sur son compte bancaire.

Résultat :

- 44 € d’impôt.

- 492 € de cotisations sociales.

- Total prélevé : 536 €.

Il lui reste donc 1 464 € net sur les 2 000 € encaissés.

Avantage 4 : Une franchise en base de TVA

Autre avantage non négligeable de la micro-entreprise : la franchise en base de TVA. Concrètement, tant que vous restez sous certains seuils de chiffre d’affaires, vous êtes dispensé de facturer, de déclarer et de reverser la TVA à l’État.

En 2025, ces seuils sont fixés à :

- 37 500 € pour les prestations de services ;

- 85 000 € pour l’achat-revente de marchandises.

Ce dispositif est doublement intéressant puisque :

- vous gagnez du temps en évitant la déclaration de TVA ;

- et vous pouvez proposer des tarifs plus compétitifs si vos clients sont des particuliers, puisqu’ils n’ont pas de TVA à payer en plus.

Mais attention, cette simplification n’est pas toujours un avantage. Elle dépend beaucoup de votre type de clientèle et du niveau de vos dépenses. Voyons deux situations concrètes :

Supposons que vous vendez une prestation à 1 000 €.

- En micro-entreprise avec franchise : vous facturez 1 000 € TTC (Toutes Taxes Comprises).

- En société soumise à la TVA : vous devez facturer 1 200 € TTC (1 000 € HT + 20 % de TVA).

Ici, la micro-entreprise est plus attractive pour un particulier, car il paie moins cher, seulement 1 000 € au lieu de 1 200 €.

Et dans le cas de la société, les 200 € supplémentaires ne vont pas dans la poche du dirigeant. Ils sont collectés pour le compte de l’État, puis reversés lors de la déclaration de TVA.

Maintenant, imaginons que vous investissiez dans du matériel pour 10 000 € TTC (dont 1 666 € de TVA).

- En micro-entreprise avec franchise : vous payez 10 000 € plein pot.

- En société assujettie à la TVA : vous payez aussi 10 000 € au fournisseur, mais vous récupérez ensuite 1 666 € de TVA dans votre déclaration. Votre matériel vous revient donc réellement à 8 334 € HT (hors taxes).

Ici, la micro-entreprise est désavantagée, car vous supportez toute la TVA sans pouvoir la déduire.

En clair : la franchise en base de TVA est un vrai atout si vous avez peu de frais et que vos clients sont surtout des particuliers. Mais si vous devez investir beaucoup ou que vous travaillez avec des entreprises, elle peut vite devenir un handicap.

C’est pourquoi, avant de vous lancer, demandez-vous simplement : est-ce que je facture surtout des particuliers ou des pros ? Et est-ce que j’ai beaucoup d’investissements à prévoir ? La réponse vous donnera déjà une bonne indication.

Avantage 5 : Des charges sociales proportionnelles

En micro-entreprise, vos cotisations sociales s’adaptent aussi à votre activité. Si vous facturez, vous payez. Si vous ne facturez pas, vous ne payez rien.

Et pour démarrer encore plus léger, vous pouvez profiter de l’ACRE (Aide aux Créateurs et Repreneurs d'Entreprise) la première année. Cette aide réduit vos cotisations sociales et vous laisse plus de trésorerie pour lancer votre activité.

Exemple pratique :

Imaginons que vous soyez micro-entrepreneur dans une activité de services. Le taux normal de vos cotisations sociales est de 24,6 %.

- En janvier, vous encaissez 2 000 € de chiffre d’affaires. Vos cotisations s’élèvent donc à : 2 000 × 24,6 % = 492 €.

- En février, vous n’encaissez rien. Vous ne payez donc aucune cotisation sociale.

Maintenant, si vous bénéficiez de l’ACRE la première année, le taux est réduit à environ 11 % pour les prestations de services.

Pour les mêmes 2 000 € encaissés, vos cotisations tombent à seulement 220 €.

Avantage 6 : Des démarches de fermeture simplifiées

Et si un jour vous décidez d’arrêter ? Là aussi, la micro-entreprise joue la carte de la simplicité.

- Vous déclarez la cessation d’activité dans les 30 jours, directement sur le guichet unique de l’INPI.

- Une fois cette démarche réalisée, votre micro-entreprise est radiée automatiquement du :

- Registre national des entreprises (RNE) ;

- Registre du commerce et des sociétés (RCS) si vous étiez commerçant ;

- et du fichier des organismes sociaux et fiscaux.

- Vous déclarez par la suite votre chiffre d’affaires restant depuis le début de l’année (même si vous n’avez rien encaissé).

- Vous réglez vos cotisations sociales et vos impôts restants.

En clair, la micro-entreprise est le statut parfait si vous cherchez à démarrer sans complications. Les démarches sont rapides, la gestion reste allégée et vos cotisations s’ajustent automatiquement à votre chiffre d’affaires. De plus, tant que vous restez sous les seuils de la franchise en base de TVA, vous n’avez même pas à vous en occuper. Tout est pensé pour vous libérer du temps et vous permettre de vous concentrer sur votre activité.

Inconvénients de la micro-entreprise

Bien sûr, tout n’est pas parfait. La micro-entreprise reste très pratique pour démarrer, mais elle peut vite montrer ses limites si votre activité grandit ou si vos frais augmentent.

Pour que vous ayez une vision claire, voici les 4 inconvénients à garder en tête :

Inconvénient 1 : Un chiffre d’affaires limité

Le plus gros frein de la micro-entreprise, ce sont les plafonds de chiffre d’affaires :

- 188 700 € pour les activités de vente et d’hébergement ;

- 77 700 € pour les prestations de services et professions libérales.

Si vous dépassez ces seuils, vous sortez automatiquement du régime. Vous basculez alors vers le régime réel, qui implique une comptabilité plus lourde et des obligations fiscales supplémentaires (déclarations de TVA, dépôt d’une liasse fiscale, bilan et compte de résultat obligatoires).

Cette limite restreint donc naturellement vos perspectives de développement. Et s’ajoute un autre point important : vous ne pouvez pas vous associer en micro-entreprise, contrairement à une EURL ou une SASU.

Inconvénient 2 : Des charges professionnelles non déductibles

Autre limite : vous ne pouvez pas déduire vos frais professionnels (assurance, matériel, logiciel, frais bancaires, etc.). À la place, l’administration applique un abattement forfaitaire :

- 71 % pour la vente ;

- 50 % pour les prestations de services BIC ;

- 34 % pour les BNC et professions libérales.

Prenons un exemple : un graphiste indépendant (BNC) réalise 30 000 € de chiffre d’affaires dans l’année.

- En micro-entreprise, il bénéficie automatiquement d’un abattement forfaitaire de 34 % (soit 10 200 €) pour représenter ses frais, même si ses dépenses réelles sont différentes. Sa base imposable est donc de 19 800 €.

- En EURL, il peut déduire ses frais réels. Supposons qu’il ait 12 000 € de dépenses professionnelles (matériel informatique, logiciels, assurance, coworking…). Dans ce cas, sa base imposable tombe à 18 000 €.

Résultat : si vous avez beaucoup de charges, l’EURL vous permet de réduire davantage votre revenu imposable. En revanche, si vos frais sont faibles, la micro-entreprise reste souvent plus avantageuse grâce à sa simplicité.

Inconvénient 3 : Une couverture sociale limitée

En micro-entreprise, vous dépendez de la Sécurité Sociale des Indépendants (SSI). Votre protection sociale reste donc plus restreinte que celle d’un salarié.

- En cas de maladie, vous touchez des indemnités journalières d’environ 22 € à 56 € par jour (selon votre revenu), contre souvent 50 % du salaire brut pour un salarié.

- Pour la retraite, un salarié valide 4 trimestres dès qu’il perçoit l’équivalent du SMIC (Salaire Minimum Interprofessionnel de Croissance) annuel. En micro-entreprise, vous devez atteindre un chiffre d’affaires minimum (par exemple environ 10 000 € pour du service en 2025) pour valider vos 4 trimestres.

- Vous n’avez pas droit à l’assurance chômage si votre activité cesse.

En clair, vous êtes couvert, mais de manière minimale. Pour renforcer votre protection (santé, prévoyance, retraite…), il est souvent conseillé de souscrire des assurances complémentaires privées.

Inconvénient 4 : Plusieurs activités non éligibles

Enfin, certaines professions ne peuvent pas être exercées en micro-entreprise. Parmi elles :

- les activités agricoles (soumis à la MSA) ;

- les activités liées à la TVA immobilière (agents immobiliers, marchands de biens…) ;

- certaines professions libérales réglementées (avocats, médecins, notaires…) ;

- les artistes rémunérés en droits d’auteur ;

- ou encore les journalistes et professionnels des marchés financiers.

En bref, la micro-entreprise n’est pas conçue pour accompagner une forte croissance. Les plafonds de chiffre d’affaires, l’absence de déduction des charges réelles et la limite de la protection sociale devient vite contraignante. Ce régime reste donc très pratique pour commencer, mais montre rapidement ses limites si vous visez plus grand.

Les avantages et inconvénients de l’EURL par rapport à la micro-entreprise

Après avoir vu les atouts et limites de la micro-entreprise, il est temps de s’intéresser à l’EURL. Là encore, ce statut a beaucoup à offrir, mais il n’est pas parfait. Je vais vous montrer ce qu’il peut vous apporter, et les contraintes à anticiper.

Avantages de l’EURL

En optant pour l’EURL, vous choisissez une forme d’entreprise qui vous donne plus de protection et une image plus professionnelle. Plus concrètement, voici ce que vous y gagnez :

Avantage 1 : Une responsabilité limitée

En EURL, vous n’êtes pas seul face aux dettes éventuelles de votre activité. Votre responsabilité est limitée au montant de vos apports. Autrement dit, vos biens personnels (maison, voiture, épargne…) sont séparés de votre patrimoine professionnel.

C’est donc la société qui porte le risque, pas vous en tant que personne physique.

Avantage 2 : Une fiscalité flexible

L’EURL est soumise par défaut à l’impôt sur le revenu (IR). Les bénéfices sont donc imposés directement dans votre foyer fiscal. Cependant, vous pouvez aussi opter pour l’impôt sur les sociétés (IS) si c’est plus avantageux pour vous.

Cette souplesse fiscale est particulièrement utile si votre foyer est déjà imposé à un taux élevé. Dans ce cas, choisir l’impôt sur les sociétés (IS) peut alléger votre charge fiscale. En effet, l’IS applique un taux fixe de 15 % sur les premiers bénéfices (sous conditions) puis 25 % au-delà, quel que soit le revenu de votre foyer.

- Exemple IR : Paul, consultant, dégage 30 000 € de bénéfices. Comme ces bénéfices s’ajoutent directement à son revenu personnel, il se retrouve dans la tranche d’imposition à 30 %. Résultat : il paie environ 9 000 € d’impôts sur ce revenu.

- Exemple IS : Sophie, graphiste, réalise également 30 000 € de bénéfices. Mais en choisissant l’impôt sur les sociétés (IS), ses bénéfices sont imposés à un taux fixe de 15 % (jusqu’à 42 500 €). Résultat : elle paie seulement 4 500 € d’impôts.

Ici, on voit bien l’intérêt de l’IS : Sophie paie deux fois moins d’impôts que Paul. Mais attention, ce n’est pas toujours aussi simple. Si vos revenus personnels sont modestes, rester à l’IR peut être plus intéressant grâce au barème progressif et aux parts fiscales de votre foyer.

Et ce n’est pas tout. L’EURL vous permet aussi de déduire vos charges réelles (loyer, frais de véhicule, matériel, assurance…). C’est une différence majeure avec la micro-entreprise, où seul un abattement forfaitaire s’applique.

Exemple concret : Marc, consultant, réalise 30 000 € de chiffre d’affaires et dépense 5 000 € en matériel et déplacements.

- En micro-entreprise : ses 5 000 € de frais ne sont pas déductibles. L’administration applique directement un abattement forfaitaire (par exemple 34 % pour les professions libérales), soit 10 200 €. Son revenu imposable est donc 19 800 €, même s’il a réellement supporté 5 000 € de dépenses.

- En EURL : ses 5 000 € de frais sont déduits de son bénéfice. Son revenu imposable passe donc de 30 000 € à 25 000 €. Résultat : il paie moins d’impôts et moins de cotisations sociales, car les deux sont calculés sur un bénéfice réduit.

Là, la différence saute aux yeux : en micro-entreprise, Marc paie des cotisations et de l’impôt comme si ses 5 000 € n’avaient pas existé, alors qu’en EURL, il est directement avantagé par la déduction.

Avantage 3 : Un encadrement juridique sécurisant

L’EURL suit un cadre juridique clair (rédaction de statuts, dépôt de capital social, obligations comptables annuelles, etc.) qui impose des règles précises. Cela peut paraître contraignant, mais c’est aussi une sécurité : partenaires, banques et investisseurs sont souvent plus rassurés par une société bien encadrée qu’une micro-entreprise.

Avantage 4 : Une gestion simple et rapide

Même si l’EURL est une société, son fonctionnement reste allégé quand on compare à une SARL classique.

- Vous êtes seul décisionnaire : pas besoin de consulter d’autres associés.

- Certaines obligations, comme la tenue d’assemblées générales pour approuver les comptes, ne sont pas exigées.

En bref, vous gardez la crédibilité d’une société, mais sans la lourdeur d’une structure avec plusieurs associés.

Avantage 5 : Pas de limite de chiffre d’affaires

Contrairement à la micro-entreprise, l’EURL n’impose aucun plafond de revenus. Vous pouvez développer votre activité sans vous soucier des seuils à ne pas dépasser.

Avantage 6 : Une évolution possible vers la SARL

Si votre projet grandit et que vous souhaitez accueillir de nouveaux associés, l’EURL se transforme facilement en SARL. Il suffit de céder une partie de vos parts sociales ou d’augmenter le capital.

Cela vous permet de démarrer seul et d’ouvrir progressivement votre société à d’autres partenaires.

Avantage 7 : Un large choix d’activités

Enfin, l’EURL peut couvrir quasiment toutes les activités commerciales, artisanales ou libérales. Seules quelques professions réglementées comme l’assurance, la banque ou certaines professions libérales spécifiques ne sont pas compatibles.

En clair, l’EURL vous permet de bénéficier :

- d’une fiscalité modulable (IR ou IS, selon ce qui vous avantage le plus) ;

- d’un cadre rassurant pour vos partenaires, banques ou investisseurs grâce à un encadrement juridique solide ;

- et d’une liberté totale de développement, sans plafond de chiffre d’affaires pour limiter votre croissance.

Limites de l’EURL

Mais attention, l’EURL n’est pas sans contraintes. Voici ce que vous devez savoir avant de vous lancer :

Inconvénient 1 : Un cadre juridique strict

L’encadrement juridique de l’EURL est une force, mais aussi une contrainte. Les règles sont précises et ne laissent pas autant de liberté que dans d’autres statuts, notamment pour rédiger les statuts ou organiser la société.

Inconvénient 2 : Un régime social moins souple pour le gérant

En EURL, le régime social du dirigeant dépend de sa situation :

- Si vous êtes associé unique et gérant, vous relevez du régime des travailleurs non-salariés (TNS). Vous dépendez donc de la SSI.

- Si le gérant est une personne extérieure, il est affilié au régime des assimilés-salariés, avec une meilleure couverture sociale (comme un salarié). Dans ce cas, l’associé unique reste TNS s’il travaille dans l’entreprise, même sans rémunération.

En EURL, les cotisations sociales représentent en moyenne 45 % de la rémunération du gérant.

Et attention : même si vous ne vous versez pas de salaire, des cotisations minimales restent dues.

C’est une différence importante avec la micro-entreprise, où les charges sont strictement proportionnelles au chiffre d’affaires encaissé.

En clair, la couverture sociale est moins avantageuse si vous êtes gérant associé unique.

Inconvénient 3 : Des formalités de création plus lourdes

La création d’une EURL demande plus d’étapes qu’une micro-entreprise :

- Rédiger les statuts, qui définissent les règles de la société.

- Déposer un capital social (même symbolique, à partir de 1 €).

- Publier une annonce légale dans un journal dédié.

- Déclarer le bénéficiaire effectif auprès du greffe.

- Finaliser l’immatriculation via le guichet unique de l’INPI.

Ce n’est qu’après cela que vous obtenez votre numéro SIRET (Système d'Identification du Répertoire des Établissements) et que votre société peut démarrer. Forcément, ces étapes prennent plus de temps et coûtent plus cher qu’en micro-entreprise.

Inconvénient 4 : Des obligations comptables et fiscales plus lourdes

En EURL, vous devez tenir une vraie comptabilité d’entreprise :

- tenir vos livres comptables (journal, grand livre…) ;

- établir vos comptes annuels (bilan, compte de résultat, annexe) ;

- déposer chaque année vos déclarations fiscales spécifiques (formulaires 2065, 2033 ou 2050 selon le régime).

Avouons-le : ces obligations peuvent sembler lourdes, et rares sont les entrepreneurs qui veulent (ou peuvent) tout gérer seuls. C’est pour ça que beaucoup font appel à un expert-comptable.

Chez Dougs, nous avons justement conçu une solution pour alléger tout ça. Nos experts-comptables prennent en charge vos obligations comptables et fiscales, et vous pouvez suivre votre gestion en temps réel depuis une appli simple et intuitive.

Et si vous souhaitez créer votre EURL, nous pouvons également vous accompagner dans toutes les démarches de constitution (statuts, formalités INPI, immatriculation…).

Résultat : vous restez concentré sur votre activité, sans perdre de temps dans la paperasse.

En clair, l’EURL demande plus de temps, plus de rigueur et plus de budget qu’une micro-entreprise. Ses formalités de création, ses obligations comptables et son régime social peuvent vous freiner au départ. Mais ces contraintes sont aussi la contrepartie d’un cadre plus solide et mieux structuré pour accompagner vos projets ambitieux.

Comment choisir entre EURL et micro-entreprise ?

Vous avez vu les avantages et les inconvénients de chaque statut. C’est déjà une bonne base pour comprendre leurs différences. Mais la vraie question reste : comment savoir lequel est fait pour vous ?

C’est ce que je vais vous aider à déterminer maintenant, en passant en revue les critères essentiels pour choisir entre la micro-entreprise et l’EURL.

Choisir selon le chiffre d’affaires attendu

- Si vous prévoyez un chiffre d’affaires élevé rapidement, l’EURL est la meilleure option car elle n’impose aucun plafond.

- Si votre objectif est plus modeste et que vous souhaitez aussi éviter la complexité de la TVA, la micro-entreprise est idéale.

Choisir selon l’évolution de votre entreprise

- Si vous imaginez une croissance importante, avec peut-être des associés ou un besoin de financement externe, l’EURL est plus adaptée.

- Si vous savez déjà que votre activité restera de petite taille et que vous voulez avant tout garder une gestion simple, la micro-entreprise est plus cohérente.

Choisir selon la responsabilité souhaitée

- En EURL, votre responsabilité est limitée au capital apporté à la société. Concrètement, vos biens personnels sont protégés, ce qui est un vrai filet de sécurité en cas de difficultés financières.

- En micro-entreprise, vous êtes responsable uniquement sur vos biens utiles à l’activité (depuis la réforme de 2022). Mais attention : cette protection reste plus fragile.

Si vous voulez une séparation nette et sécurisante, l’EURL est plus avantageuse.

Choisir selon la flexibilité de gestion

- L’EURL est une vraie société. Elle est donc plus adaptée si vous anticipez des changements dans votre structure, comme l’arrivée de nouveaux associés ou une organisation plus complexe.

- La micro-entreprise, elle, mise tout sur la simplicité : peu de formalités, peu d’administratif. Si c’est ce que vous recherchez, elle peut être la bonne option.

Choisir selon la fiscalité

- Avec l’EURL, vous avez le choix : rester à l’IR (impôt sur le revenu) ou opter pour l’IS (impôt sur les sociétés). Ce dernier peut être intéressant si votre foyer fiscal est fortement imposé, car l’IS applique un taux fixe : 15 % sur les premiers bénéfices (sous conditions) puis 25 % au-delà.

- En micro-entreprise, vous êtes imposé à l’IR avec un abattement forfaitaire, et vous pouvez opter pour le versement libératoire afin de payer vos impôts en même temps que vos cotisations sociales. Vous bénéficiez aussi de la franchise en base de TVA, ce qui peut simplifier votre gestion et rendre vos prix plus attractifs si vos clients sont des particuliers.

Choisir selon la couverture sociale

- En micro-entreprise, vous êtes affilié au régime des travailleurs non-salariés. La protection est correcte, mais limitée : retraite plus faible, indemnités réduites, pas de chômage.

- En EURL, tout dépend de la gérance :

- gérant associé unique → régime TNS, avec cotisations d’environ 45 % de la rémunération et un minimum à payer même sans salaire ;

- gérant tiers rémunéré → assimilé salarié, donc meilleure couverture sociale.

Bon à savoir : dans tous les cas, vous pouvez renforcer votre protection sociale avec des assurances ou des cotisations complémentaires.

En clair, la micro-entreprise est surtout adaptée pour tester une idée ou démarrer sans contraintes. L’EURL, elle, prend tout son sens si vous avez un projet plus ambitieux, avec des revenus importants ou la volonté de sécuriser vos biens personnels.

EURL ou micro-entreprise ? Tableau comparatif et synthèse

Vous avez maintenant en tête les forces et faiblesses de chaque statut. Mais peut-être que toutes ces informations vous semblent encore un peu abstraites. Pour vous aider à comparer d’un seul coup d’œil, voici un tableau récapitulatif qui met face à face les principaux critères : création, fiscalité, régime social, gestion, et possibilités d’évolution.

| Critère | Micro-entreprise | EURL | Conclusion pratique |

|---|---|---|---|

| Création | Formalités rapides et 100 % en ligne via l’INPI. Pas de statuts ni de capital social. | Formalités plus lourdes : statuts, dépôt de capital, annonce légale, immatriculation. | La micro-entreprise est idéale si vous voulez démarrer vite et sans frais. L’EURL, elle, convient mieux si vous cherchez une structure plus formelle et crédible dès le départ. |

| Gestion comptable | Obligations légères : livre de recettes, registre des achats, déclaration du CA. | Comptabilité complète : bilan, compte de résultat, dépôt annuel. | La micro-entreprise permet de limiter la paperasse au strict minimum. L’EURL demande plus de rigueur, mais inspire davantage confiance aux partenaires financiers. |

| Fiscalité | Impôt sur le revenu avec abattement forfaitaire (pas de déduction réelle des charges). Option pour le versement libératoire qui permet de lisser l’impôt tout au long de l’année. | IR par défaut (possibilité de passer à l’IS). À l’IS, le taux est fixe : 15 % ou 25 %, quel que soit le revenu global. Charges réelles déductibles. Déficits imputables sur le revenu global. | La micro-entreprise est adaptée si vous avez peu de frais à engager. L’EURL devient plus intéressante si vous avez des charges importantes à déduire ou si vous voulez jouer sur la fiscalité (IR ou IS). |

| Responsabilité | Limitée aux biens liés à l’activité (protection du patrimoine perso depuis 2022). | Limitée aux apports en capital. Vos biens personnels sont séparés. | Dans les deux cas, vos biens privés sont protégés. Cependant, l’EURL offre une séparation plus nette et plus rassurante pour vos créanciers et partenaires. |

| Chiffre d’affaires | Plafonds : 77 700 € (services/libéral) ou 188 700 € (vente). | Aucun plafond de revenus. | La micro-entreprise convient si votre activité reste modeste. L’EURL est préférable si vous visez une forte croissance sans limite de revenus. |

| Couverture sociale | Régime TNS avec protection limitée (santé correcte, retraite et indemnités réduites). | Gérant associé = TNS (cotisations ≈ 45 % de la rémunération, avec cotisations minimales même sans salaire).. Gérant tiers = assimilé salarié (meilleure couverture). | La micro-entreprise suffit si vous acceptez une couverture sociale de base. L’EURL peut offrir une meilleure protection, selon que vous êtes gérant associé ou non. |

| Évolution | Facile à fermer, mais limitée si votre activité grossit. | Peut évoluer facilement en SARL pour accueillir des associés. | La micro-entreprise est parfaite pour tester une activité. L’EURL est plus adaptée si vous envisagez dès le départ de développer et de faire évoluer votre structure. |

| Activités éligibles | Certaines activités exclues (agricoles, immobilières, professions réglementées, artistes auteurs…). | Très large champ d’activités, sauf secteurs réglementés (assurance, épargne…). | Vérifiez d’abord si votre activité est éligible à la micro-entreprise. Si ce n’est pas le cas, l’EURL est la solution pour presque tous les autres métiers. |

Vous l’aurez compris, le choix entre EURL et micro-entreprise dépend surtout :

- de la taille de votre projet ;

- de vos objectifs de croissance ;

- et de la protection que vous souhaitez pour vos biens personnels.

La micro-entreprise est idéale pour tester une idée, se lancer rapidement et garder une gestion ultra-simplifiée.

L’EURL, elle, s’adresse plutôt aux entrepreneurs qui visent un développement plus ambitieux et qui veulent sécuriser leur patrimoine.

Et pour être sûr de faire le bon choix, n’hésitez pas à vous faire accompagner par un expert-comptable comme Dougs. Cela vous permet de choisir le statut le plus adapté à votre situation personnelle et professionnelle.

Vous pouvez également bénéficier de l’accompagnement d’un juriste spécialisé en création de société, pour être guidé pas à pas dans toutes vos démarches.

FAQ sur EURL ou micro-entreprise

Quel est le meilleur statut entre une EURL et une micro-entreprise pour payer moins de charges sociales ?

En micro-entreprise, vos charges sociales sont proportionnelles à votre chiffre d’affaires : si vous ne facturez rien, vous ne payez rien. Ce système est simple et avantageux quand vous avez peu de frais.

En EURL, les cotisations sociales représentent environ 45 % de votre rémunération, avec des cotisations minimales à payer même sans salaire. C’est donc plus coûteux au départ, mais vous bénéficiez d’une meilleure protection sociale si vous êtes assimilé salarié (gérant non associé).

Est-ce que c'est possible de passer de micro-entreprise à EURL ou inversement ?

Oui, la transformation est possible dans les deux sens.

Vous pouvez commencer en micro-entreprise, puis basculer en EURL si votre activité grandit ou si vous dépassez les plafonds de chiffre d’affaires.

Vous pouvez aussi fermer une EURL et créer ensuite une micro-entreprise, même si c’est moins courant.

Dans tous les cas, il y a des démarches à respecter (radiation, immatriculation, transfert éventuel de patrimoine). L’accompagnement d’un expert-comptable peut éviter les erreurs et sécuriser la transition

Quel chiffre d’affaires peut-on réaliser en EURL ?

Bonne nouvelle : en EURL, il n’y a aucune limite de chiffre d’affaires. Vous pouvez développer votre activité autant que vous le souhaitez.

C’est une différence clé avec la micro-entreprise, qui impose des plafonds de 77 700 € pour les services et 188 700 € pour les ventes.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus

![Créer votre EURL ► [Guide complet et conseils 2026]](https://cdn.sanity.io/images/euaih3u1/production/057737c3c0ea9601da3678e76370cf6c537ac383-1667x1000.heif?w=1667&h=1000&auto=format)