Fiscalité du dropshipping en France : comprendre la TVA, les impôts et le bon statut juridique

Plateforme agréée 100% gratuite

Vous lancez ou développez une activité de dropshipping en France et vous vous posez des questions sur la fiscalité ? Entre taxe sur la valeur ajoutée (TVA) en dropshipping, impôt sur les revenus, création d’entreprise et choix du statut juridique, les règles sont souvent floues et sources d’inquiétude. Vous ne savez pas toujours quoi déclarer, à quel moment, ni à quelle administration ?

Dougs, expert-comptable spécialisé en e-commerce, vous explique tout sur la fiscalité du dropshipping.

- Le dropshipping est une activité e-commerce légale en France, mais strictement encadrée.

- Vous vendez des biens importés sans stock, le fournisseur livre directement le client final.

- Vous devez créer une entreprise et disposer d’un numéro SIRET.

- Vous restez responsable de la commande, même sans gérer la livraison.

- Vos revenus doivent être déclarés chaque année selon votre régime fiscal.

- La TVA est un point central, avec des règles renforcées depuis 2021 et 2024.

- Le guichet unique IOSS (Import One-Stop-Shop) simplifie la TVA sous conditions.

- Le statut juridique choisi impacte impôts, cotisations et obligations.

- Une mauvaise gestion fiscale expose à des redressements et sanctions.

Je rentre dans le détail de chacun de ces points ci-dessous. Bonne lecture !

Le dropshipping : qu’est-ce que c’est et comment ça marche ?

Vous vous lancez en dropshipping et vous devez d’abord comprendre ce que recouvre réellement cette activité. Je vous explique ici, simplement, ce qu’est le dropshipping et comment il fonctionne concrètement, pour partir sur des bases claires. Cette partie s’articule autour de 2 éléments essentiels :

- la définition juridique et commerciale du dropshipping ;

- le fonctionnement opérationnel entre vous, le fournisseur et le client final.

Définition

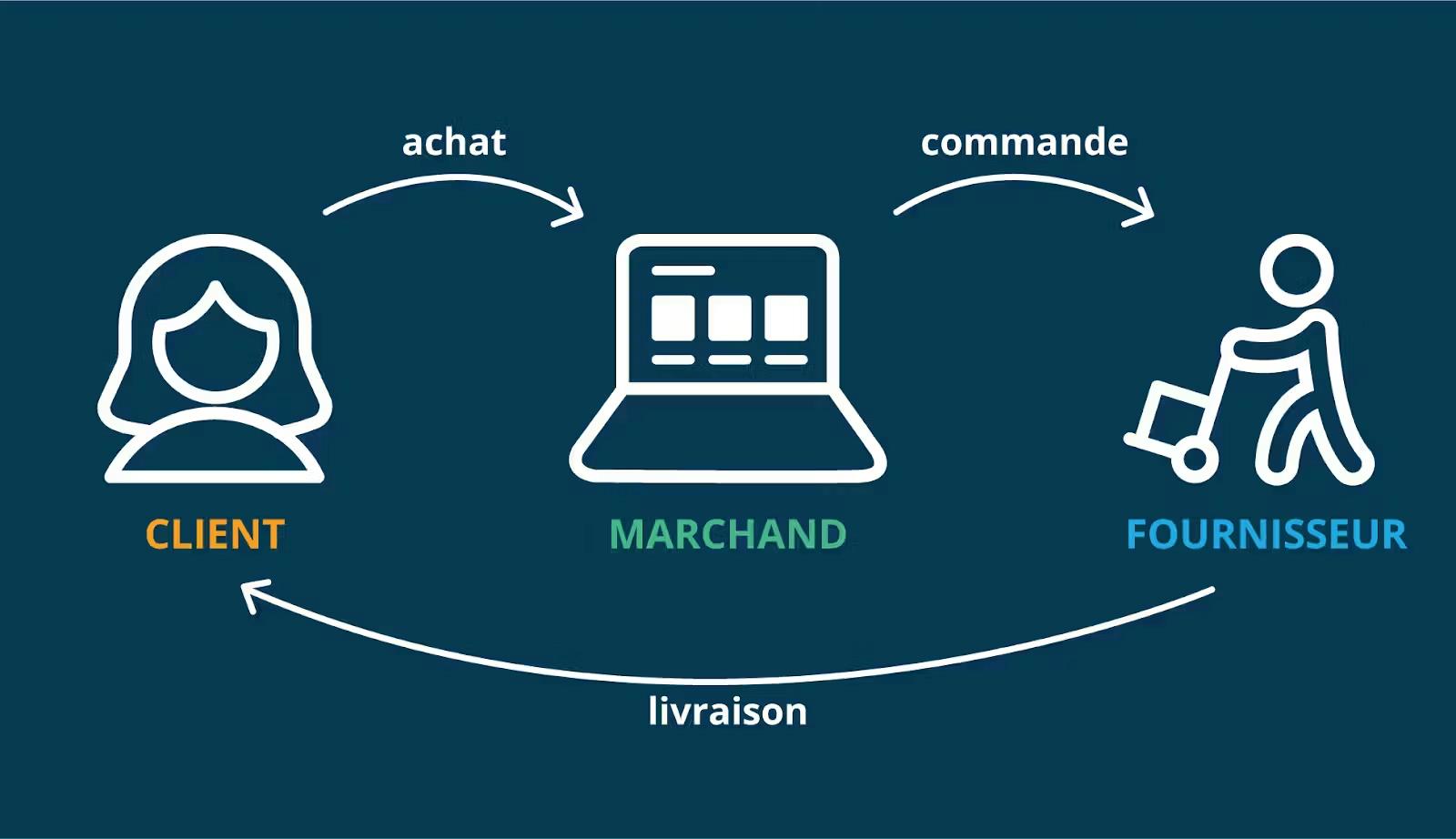

Le dropshipping (ou livraison directe) est une vente à distance de biens importés (VAD BI). Dans ce modèle, le vendeur se charge uniquement de la commercialisation et de la vente du produit, sans gérer le stock ni la livraison.

Il s’agit d’une relation commerciale tripartite. Un acheteur-revendeur intermédiaire, appelé dropshipper, achète un bien situé en territoire tiers, hors de l’Union européenne, auprès d’un fournisseur. Il le revend ensuite en ligne à un client particulier situé majoritairement dans l’Union européenne, qui est l’acquéreur final.

Ce modèle est souvent choisi pour démarrer plus facilement. Le dropshipping permet de se lancer dans l’e-commerce avec un faible investissement de départ, en limitant les contraintes matérielles.

Fonctionnement

Le dropshipper ne dispose jamais physiquement du produit. Il demande au fournisseur de faire acheminer le bien directement auprès de l’acquéreur final, sans participer à la livraison.

En tant que vendeur intermédiaire, vous n’avez ni stock ni logistique à gérer. Vos charges réelles se limitent à la création de votre boutique en ligne, aux opérations marketing et au paiement du fournisseur.

Le cadre juridique reste toutefois strict. Les dispositions du Code de la consommation continuent de s’appliquer aux contrats conclus avec les consommateurs. Le e-commerce ne bénéficie d’aucune dérogation.

Même sans livrer, vous restez responsable. Vous demeurez responsable de plein droit de la bonne exécution de la commande passée par votre client.

Vous devez donc choisir votre fournisseur avec vigilance. Le respect des délais annoncés, la gestion des retours, la disponibilité et la qualité des produits sont des obligations essentielles.

Enfin, la rentabilité apparente ne doit pas masquer les risques. Le dropshipping comporte des enjeux fiscaux complexes qu’il est indispensable de maîtriser pour éviter des erreurs préjudiciables.

Faut-il créer une entreprise pour faire du dropshipping ?

La création d’une entreprise est une obligation juridique pour toute activité commerciale.

En outre, vous avez la liberté de choisir le statut juridique qui correspond le mieux à votre situation personnelle et à votre projet.

Si vous portez votre projet entrepreneurial seul, vous avez la possibilité d’opter soit pour une micro-entreprise, soit pour une EURL (Entreprise Unipersonnelle à Responsabilité Limitée) soit pour une SASU (Société par Actions Simplifiée Unipersonnelle).

Quel que soit votre choix, le dropshipping requiert nécessairement la possession d’un numéro SIRET qui constitue l’identité de votre entreprise sur vos documents administratifs (facture, déclaration fiscale…).

Le dropshipper et la fiscalité française : quelles spécificités ?

Vous devez maîtriser la fiscalité du dropshipping en France pour rester en règle avec l’administration. Je vous guide ici pour comprendre concrètement comment déclarer vos revenus et votre TVA, selon votre situation. Cette partie s’articule autour de 2 points clés :

- l’imposition des revenus du dropshipping ;

- la déclaration et le paiement de la TVA, notamment via le guichet unique IOSS (Import One-Stop-Shop).

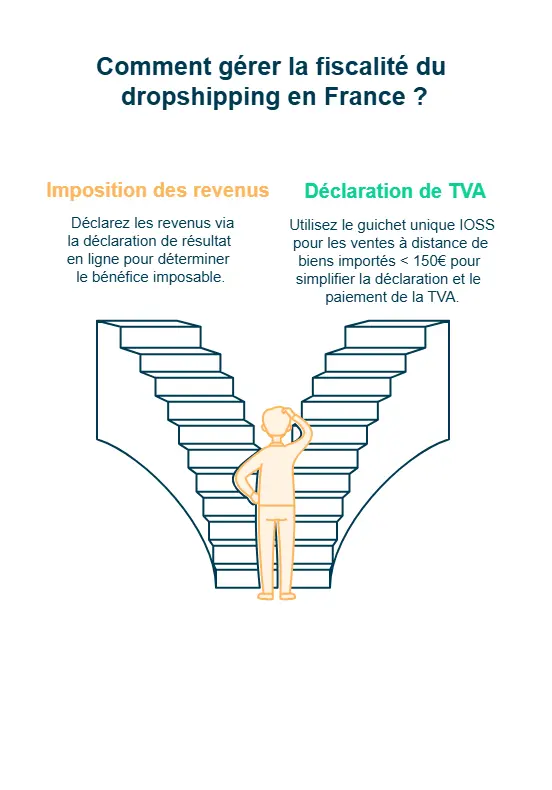

Imposition du dropshipping : comment déclarer les revenus de votre e-commerce ?

Chaque année, la déclaration de résultat permet de déterminer le bénéfice imposable lié à votre activité de dropshipping. Le montant de votre imposition et les modalités de déclaration dépendent directement de votre régime fiscal.

La déclaration de bénéfices s’effectue auprès de la Direction Générale des Finances Publiques. Elle doit être réalisée en ligne, directement depuis votre espace professionnel.

Focus sur la TVA : comment déclarer la TVA en dropshipping ?

Depuis le 1er juillet 2021, l’Union européenne a instauré un nouveau régime de TVA spécifique au dropshipping. L’objectif est de lutter contre la fraude à la TVA tout en simplifiant les obligations déclaratives.

Ce régime optionnel s’applique aux ventes à distance de biens importés d’une valeur inférieure ou égale à 150 euros. Il facilite le paiement et la déclaration de la TVA pour les entreprises concernées.

Ce dispositif, appelé guichet unique IOSS, évite les immatriculations multiples. Les entreprises adhérentes déclarent et paient la TVA due auprès d’un seul État membre.

Désormais, pour chaque envoi, la TVA est centralisée. Elle est déclarée et réglée via l’IOSS auprès de l’État membre d’identification.

Suivez 18 actions de cette checklist et optimisez dès maintenant votre tréso !

Actualité fiscale du dropshipping : ce qu’il faut savoir en 2026

Depuis la loi de finances pour 2024, la fiscalité du dropshipping a été renforcée. Ces règles restent pleinement applicables en 2026 et concernent directement les dropshippers opérant en France.

Avant cette réforme, un traitement fiscal plus favorable existait. Lorsque la vente était déclarée et la TVA à l’importation réglée par le fournisseur, la base de TVA correspondait au prix entre le fournisseur et le dropshipper. La marge du dropshipper n’était alors pas soumise à la TVA en France, malgré son inclusion dans le prix payé par le client.

Ce mécanisme a été corrigé. Désormais, lorsque la vente n’est pas facilitée par une interface électronique et que le vendeur n’a pas recours au guichet unique IOSS, des règles spécifiques s’appliquent, quel que soit le montant de la commande.

En 2026, vous devez déclarer et payer la TVA dans certains cas précis. La TVA est due en France lorsque la TVA perçue à l’importation est inférieure à celle qui aurait été appliquée à une vente à distance de biens importés localisée en France.

Ce durcissement vise un objectif clair. Il permet d’éliminer l’avantage fiscal dont bénéficiaient certains dropshippers par rapport aux autres acteurs de l’e-commerce.

En pratique, vous devez adapter votre stratégie. Les principaux points de vigilance sont les suivants :

- Réévaluer vos prix de vente pour intégrer correctement la TVA ;

- Renégocier, si possible, vos conditions d’achat auprès des fournisseurs ;

- Vous faire accompagner pour rester conforme aux règles fiscales en vigueur.

Quel statut juridique pour votre entreprise de dropshipping ?

Vous devez choisir un statut juridique de dropshipping cohérent avec votre activité et vos obligations fiscales. Je vous guide ici pour comprendre les implications fiscales et sociales de chaque option et sécuriser vos décisions. Cette partie s’articule autour de 4 statuts juridiques essentiels :

- la micro-entreprise ;

- l’entreprise individuelle (EI) ;

- l’EURL ;

- la SASU.

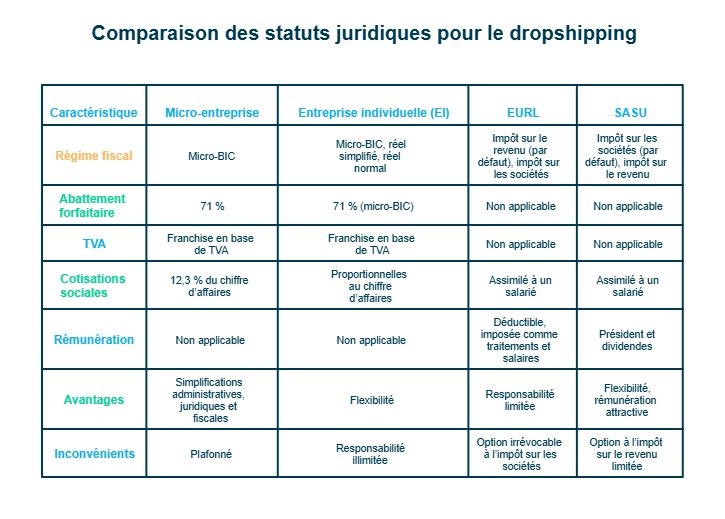

Focus sur la micro-entreprise

Le régime de la micro-entreprise s’applique de la même manière au dropshipping. L’activité bénéficie des simplifications administratives, juridiques et fiscales propres à ce statut.

La micro-entreprise est adaptée pour démarrer. Elle permet de tester le potentiel commercial d’un produit avec des démarches allégées et un cadre simple.

Ce régime reste toutefois plafonné. En 2026, le seuil de chiffre d’affaires est fixé à 188 700 euros. Au-delà, vous devez obligatoirement changer de forme juridique.

Sur le plan de la TVA, la franchise en base de TVA s’applique sous conditions. Si votre chiffre d’affaires de l’année précédente ne dépasse pas 85 000 euros, vous ne facturez pas la TVA.

Sur le plan de l’impôt, vous relevez du régime micro-BIC (bénéfices industriels et commerciaux). Votre chiffre d’affaires bénéficie d’un abattement forfaitaire de 71 % pour déterminer le bénéfice imposable, soumis au barème progressif de l’impôt sur le revenu.

Les cotisations sociales restent proportionnelles. En 2026, leur taux s’élève à 12,3 % du chiffre d’affaires déclaré.

Sous le statut micro-entrepreneur, vous pouvez aussi opter pour le versement libératoire de l’impôt sur le revenu, sous conditions.

Focus sur l’entreprise individuelle (EI)

En entreprise individuelle, les bénéfices sont imposés en BIC. Le régime fiscal applicable dépend du chiffre d’affaires réalisé sur l’exercice.

Trois régimes peuvent s’appliquer :

- le régime micro-BIC ;

- le régime réel simplifié ;

- le régime réel normal.

Le régime micro-BIC s’applique sous 188 700 euros de chiffre d’affaires. Il prévoit un abattement forfaitaire de 71 % pour le calcul du bénéfice imposable.

Le régime réel simplifié concerne les entreprises entre 188 700 euros et 840 000 euros. Le régime réel normal s’applique au-delà de 840 000 euros de chiffre d’affaires.

Focus sur l’EURL

L’EURL (Entreprise Unipersonnelle à Responsabilité Limitée) est une SARL avec un seul associé.Par défaut, elle est soumise à l’impôt sur le revenu.

Les bénéfices sont imposés en BIC au niveau de l’associé. Vous pouvez toutefois opter pour l’impôt sur les sociétés, une option irrévocable après cinq ans.

L’option à l’impôt sur les sociétés modifie la fiscalité. Les bénéfices sont imposés au niveau de la société et l’impôt sur le revenu ne s’applique qu’en cas de distribution et de rémunération.

La rémunération de l’associé devient déductible. Elle est imposée dans la catégorie des traitements et salaires.

Cette option emporte des conséquences importantes. Elle est assimilée à une cessation d’activité, hors exceptions prévues pour certaines plus-values.

Quel statut fiscal pour une SASU en dropshipping ?

La SASU (Société par Actions Simplifiée Unipersonnelle) est en principe soumise à l’impôt sur les sociétés. Vous pouvez toutefois opter pour l’impôt sur le revenu sous conditions strictes.

L’option à l’impôt sur le revenu est possible uniquement si votre SASU :

- a moins de 5 ans au moment de l’option ;

- exerce une activité commerciale, artisanale, industrielle, libérale ou agricole ;

- réalise un chiffre d’affaires ou un total de bilan inférieur à 10 millions d’euros ;

- emploie moins de 50 salariés ;

- n’est pas cotée en bourse.

Cette option est limitée à 5 exercices comptables. Elle n’est pas renouvelable, mais un retour à l’impôt sur les sociétés reste possible à tout moment.

L’avantage principal de la SASU réside dans la rémunération. Vous pouvez percevoir une rémunération de président et des dividendes.

Les dividendes sont imposés selon votre choix. Ils relèvent soit du prélèvement forfaitaire unique (PFU) à 31,4 %, soit du barème progressif de l’impôt sur le revenu.

Le dropshipping est une activité accessible, mais juridiquement et fiscalement exigeante. Vous devez créer une entreprise, choisir un statut adapté, déclarer vos revenus, gérer la TVA et respecter le droit de la consommation. Vous devez aussi sélectionner des fournisseurs fiables, assurer le suivi des commandes, gérer les retours et garantir la conformité des produits.

La vigilance est essentielle sur la TVA, les nouvelles règles fiscales, les seuils applicables et votre responsabilité envers le client final. Une mauvaise anticipation peut entraîner des erreurs coûteuses. Pour avancer sereinement, vous pouvez vous faire accompagner par Dougs, afin de structurer votre activité et rester en conformité avec les règles en vigueur.

FAQ : vos questions sur la fiscalité du dropshipping

Existe-t-il une source d’optimisation fiscale dans le dropshipping ?

Il n’existe pas, à proprement parler, de véritable optimisation fiscale en dropshipping. Vous pouvez toutefois effectuer des choix stratégiques pour simplifier vos obligations, notamment grâce au guichet unique IOSS.

L’IOSS vous évite des démarches lourdes. En y adhérant, vous n’avez plus à vous immatriculer dans chaque État membre de consommation pour déclarer et payer la TVA.

Vous choisissez un État membre d’identification. Vous vous enregistrez auprès de son administration fiscale, qui vous attribue un numéro IOSS unique, valable dans toute l’Union européenne.

La TVA est alors centralisée. Vous déclarez et reversez chaque mois, via le guichet unique, la TVA collectée auprès d’une seule administration fiscale.

Attention aux limites du dispositif. L’IOSS concerne uniquement les biens importés d’une valeur inférieure ou égale à 150 euros.

Dans ce cadre, l’importation est simplifiée. Les opérations d’importation réalisées via l’IOSS sont exonérées de TVA à l’importation. Seule la TVA sur la vente à distance est reversée.

Est-ce possible d’être dispensé du paiement de la TVA en dropshipping ?

Outre le régime de franchise en base qui exonère de la TVA les auto-entrepreneurs dont le chiffre d’affaires ne dépasse pas le seuil initial de 93 500 euros sur l’année en cours, l’inscription à l’IOSS permet d’exonérer de la TVA à l’importation vos opérations d’importation.

Y a-t-il des différences d’imposition des ventes en dropshipping au sein des États membres de l’Union européenne ?

Les règles fiscales de la TVA sont harmonisées au niveau de l'Union européenne.

De surcroît, le guichet unique IOSS (Import One Stop Shop) permet de centraliser l’immatriculation, la déclaration et la collecte de la TVA afin de faciliter vos démarches administratives pour les biens importés d’une valeur inférieure ou égale à 150 euros.

Il est parfois difficile de déterminer les conditions d'imposition à la TVA. À cet effet, les clients Dougs disposent de nos modèles de déclarations IOSS préremplis.

Est-ce légal de faire du dropshipping en France ?

Le dropshipping est tout à fait légal en France. De toute évidence, s’agissant d’une pratique commerciale nouvelle, l’e-commerce est soumis à des règles particulières.

Vous êtes notamment soumis à l'obligation de mettre en accès sur votre site marchand des documents légaux spécifiques tels que les CGV, les mentions légales, la politique de confidentialité ou encore un droit de rétractation plus exigeant au bénéfice du consommateur.

Quel secteur d'activité faut-il privilégier pour faire du dropshipping ?

Il n’existe pas de secteur d’activité à la rentabilité certaine. Les aléas du marché et la rudesse de la concurrence concernent toutes les activités, le dropshipping compris.

Néanmoins, il faut retenir qu’une étude de marché sérieuse pour identifier sa clientèle cible et le choix d’un fournisseur spécialisé est un gage de qualité de vos produits et le succès de votre activité.

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus