Se connecter

Se connecterSCI commerciale : définition, fonctionnement, fiscalité et création

Acheter les murs de votre local commercial directement dans votre société, c’est prendre un risque souvent sous-estimé. En cas de liquidation, votre immeuble peut être emporté avec le reste.

La SCI commerciale est précisément conçue pour éviter ce scénario. Pourtant, ce terme est trompeur : il n'existe pas juridiquement de Société Civile Immobilière (SCI) "commerciale" à proprement parler. Ce qui est commercial, c'est l'usage du bien qu'elle détient, pas son activité.

Dans cet article, vous allez découvrir ce qu'est vraiment une SCI commerciale. Vous verrez aussi ce qui la différencie d'une SCI classique, quels sont ses avantages fiscaux et comment la créer pas à pas.

Vous voulez protéger votre actif immobilier et optimiser votre fiscalité ? Les experts de Dougs vous accompagnent pour créer votre SCI commerciale : statuts sur mesure, choix du régime fiscal, et démarches simplifiées, pour entreprendre sereinement.

La SCI commerciale permet de dissocier la détention d'un bien immobilier de l'activité d'exploitation.

- La SCI commerciale (ou SCI professionnelle) détient un bien utilisé dans le cadre d'une activité professionnelle ou exerce une activité fiscalement considérée comme commerciale ;

- Contrairement à une SCI classique, son objet social intègre un usage commercial du bien et une répartition des parts sociales adaptée ;

- Séparation du patrimoine, optimisation fiscale, transmission simplifiée des actifs, mutualisation des ressources entre associés ;

- Imposée à l'IR par défaut, elle peut être soumise à l'IS de plein droit lorsque les recettes commerciales dépassent, en moyenne sur quatre ans, 10 % des recettes totales hors taxes ;

- LMNP, SARL de famille, SAS immobilière ou SCPI selon votre projet.

Je vous détaille tout cela section par section.

Qu'est-ce qu'une SCI commerciale ?

Le terme "SCI commerciale" est un raccourci courant, mais il cache une réalité juridique précise. Voici ce que recouvre vraiment cette notion et ce qui la différencie d'une SCI classique.

Définition de la SCI commerciale

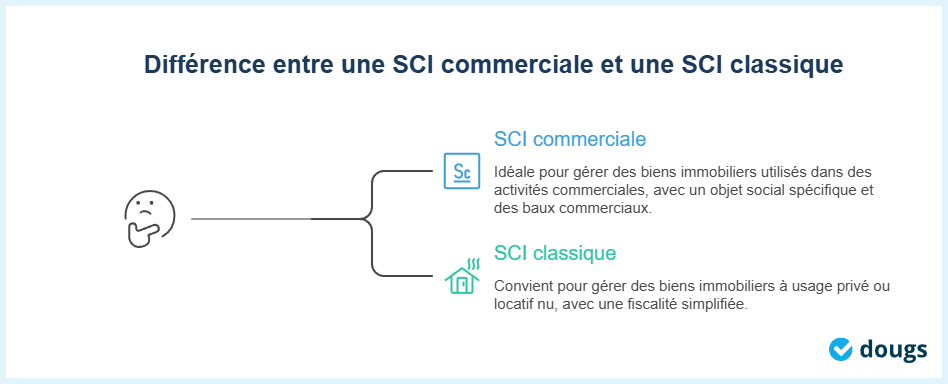

La SCI commerciale n'est pas une société commerciale. C'est avant tout une Société Civile Immobilière dont le bien immobilier détenu est utilisé dans le cadre d'une activité commerciale.

Juridiquement, ce terme est un abus de langage. Ce qui est "commercial", c'est l'usage du bien, pas l'activité de la SCI. On l'appelle aussi “SCI professionnelle”.

À ne pas confondre avec la Société Civile Professionnelle (SCP) : cette dernière n'est pas immobilière. Elle sert à exercer une profession libérale réglementée, comme médecin, notaire ou avocat.

Ce qui la distingue d'une SCI classique

Une SCI classique gère des biens immobiliers à usage privé ou locatif nu. La SCI commerciale s'en distingue sur trois points :

- L'objet social : il précise explicitement que le bien est destiné à un usage commercial ou professionnel. C'est lui qui encadre toute l'activité de la SCI ;

- L'usage du bien : le local est loué à une société d'exploitation via un bail commercial, et non à un particulier en location nue ;

- La fiscalité : selon l'intensité de l'activité commerciale, le régime fiscal applicable à la SCI peut changer, là où une SCI classique reste quasi systématiquement à l'IR.

Comme dans toute SCI, chaque associé détient des parts proportionnelles à son apport au capital.

En résumé, même structure juridique, mais un usage et des implications fiscales différents. C'est précisément cet usage qui détermine ce que la SCI peut faire ou non.

Activités autorisées et interdites en SCI

Une SCI reste une société civile. Elle ne peut donc pas exercer n'importe quelle activité. Certaines activités lui sont autorisées, d'autres déclenchent automatiquement des conséquences fiscales importantes.

Les activités civiles autorisées en SCI

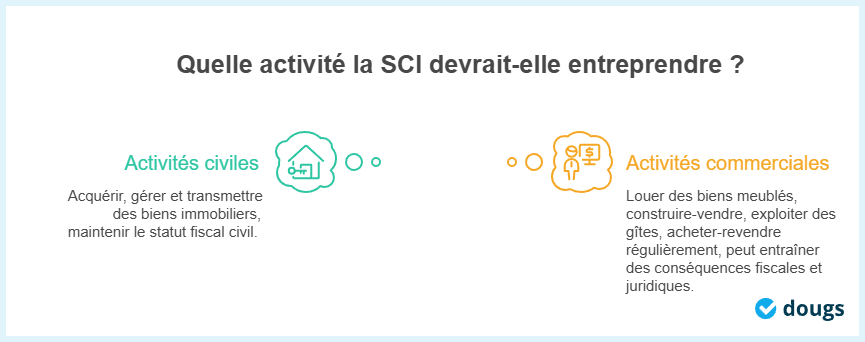

La SCI est faite pour acquérir, gérer et transmettre des biens immobiliers. C'est son cœur de métier.

Les activités civiles autorisées comprennent :

- L'acquisition de biens immobiliers : achat de locaux, d'immeubles, de murs commerciaux ou de locaux à usage professionnel ;

- La gestion locative nue : location d'un bien non meublé, soumise à l'IR dans la catégorie des revenus fonciers ;

- L'exploitation de locaux commerciaux : mise à disposition de locaux à une société d'exploitation via un bail commercial, sans que la SCI n'exerce elle-même l'activité commerciale ;

- La transmission de parts sociales : cession facilitée entre associés ou héritiers, avec une administration simplifiée par rapport à une cession directe d'immeuble.

L'objet social peut être élargi, mais toutes les activités ajoutées doivent rester de nature civile.

Les activités commerciales qui font basculer la SCI

Certaines activités peuvent faire sortir la SCI de son cadre civil et modifier son régime fiscal.

Les activités concernées sont :

- La location meublée : considérée comme commerciale sur le plan fiscal, elle fait perdre le bénéfice des déficits fonciers et change la nature fiscale de la SCI ;

- L'exploitation de gîtes, d'espaces de coworking ou d'activités para-hôtelières : ces activités dépassent la simple gestion civile et peuvent entraîner l'assujettissement à l'IS ;

- L'achat-revente régulier : cette activité est en principe incompatible avec l'objet civil d'une SCI. Une telle pratique expose à une requalification fiscale et juridique.

Deux exceptions méritent votre attention. D'abord, l'achat-revente ponctuel est toléré s'il est prévu dans l'objet social. Mais cette opération ne bénéficiera pas de l'exonération des plus-values immobilières. Ensuite, la SCI de construction-vente (SCCV) construit des immeubles pour les revendre, une activité commerciale par nature. Pourtant, l'article 239 ter du CGI en fait une société civile imposée à l'IR, sans possibilité d'opter pour l'IS.

Si l'activité commerciale devient habituelle, la SCI peut perdre son caractère civil et être soumise à l'impôt sur les sociétés. Cette situation peut également entraîner des conséquences juridiques si l'activité exercée n'est pas conforme à l'objet social prévu dans les statuts.

Maintenant que vous savez ce que la SCI peut faire, voyons pourquoi ce montage présente de vrais atouts pour un entrepreneur.

Pourquoi créer une SCI commerciale ?

La SCI commerciale offre trois avantages concrets pour les entrepreneurs qui souhaitent dissocier leur immobilier de leur activité.

Acquérir des murs commerciaux et séparation des patrimoines

La SCI achète les murs, votre société exploite l'activité. C'est la base du montage.

Concrètement, la SCI contracte un prêt immobilier pour acquérir le local. Elle signe ensuite un bail commercial avec votre société d'exploitation (SARL, SAS, etc.). Le loyer versé par la société rembourse en partie l'emprunt de la SCI et réduit les charges imposables de la société.

Ce montage assure la protection du bien immobilier. En cas de difficultés financières de votre entreprise, les créanciers ne peuvent pas (en principe) saisir l'immeuble détenu par la SCI.

Exemple : une SAS exploite un restaurant tandis qu'une SCI détenue par les mêmes associés achète les murs. La SAS verse un loyer à la SCI via un bail commercial. L'activité et l'immobilier sont ainsi séparés juridiquement.

Optimiser sa fiscalité et régime des plus-values des particuliers

Dans une SCI soumise à l'IR, les associés relèvent du régime des plus-values immobilières des particuliers, avec un abattement progressif selon la durée de détention.

- Exonération d'impôt sur les plus-values après 22 ans de détention ;

- Exonération de prélèvements sociaux après 30 ans de détention.

Les déficits fonciers générés par les travaux ou les charges peuvent également être imputés sur le revenu global des associés, dans la limite de 10 700 € par an.

À l'inverse, une SCI soumise à l'IS peut amortir le bien immobilier, ce qui réduit son résultat imposable pendant plusieurs années. En contrepartie, elle ne bénéficie pas du régime des plus-values des particuliers.

Transmettre facilement des actifs immobiliers

Céder des parts sociales est plus simple que de vendre un immeuble directement. C'est l'un des atouts majeurs de la SCI.

Grâce à la répartition des parts sociales, vous pouvez transmettre progressivement votre patrimoine immobilier à vos héritiers, par exemple via des donations de parts de SCI échelonnées dans le temps. Cette administration simplifiée de la transmission permet de contourner l'indivision successorale.

En cas de cession d'entreprise, vous pouvez conserver l'immeuble dans la SCI et continuer à percevoir des loyers. En cas de succession d’une SCI, l'immeuble et l'entreprise peuvent être répartis entre les héritiers de façon distincte et organisée.

Ces avantages ont un coût fiscal à surveiller. Voici comment la SCI commerciale est réellement imposée.

Fiscalité de la SCI commerciale : IR ou IS ?

La SCI reste en principe à l'IR tant que les recettes issues d'activités commerciales demeurent accessoires. Au-delà, elle peut être soumise à l'IS.

L'impôt sur le revenu (IR)

La SCI translucide est imposée à l'IR par défaut. Les bénéfices ne sont pas imposés au niveau de la SCI, mais directement entre les mains de chaque associé, selon sa tranche d'imposition personnelle. C'est ce qu'on appelle le principe de transparence fiscale.

Ce régime s'applique tant que les recettes issues d'activités commerciales restent accessoires. Par tolérance administrative, le fisc admet un seuil de 10 % des recettes totales hors taxes, calculé sur la moyenne des quatre dernières années. Les obligations fiscales sont allégées : pas de comptabilité d'entreprise obligatoire, pas de TVA dans la plupart des cas.

Les revenus locatifs sont déclarés dans la catégorie des revenus fonciers. Les charges déductibles (intérêts d'emprunt, travaux, frais de gestion) peuvent générer des déficits fonciers, imputables sur le revenu global dans la limite annuelle de 10 700 €.

L'impôt sur les sociétés (IS)

Le dépassement du seuil de tolérance peut entraîner l'assujettissement de la SCI à l'IS. Ce changement entraîne des obligations comptables et fiscales plus lourdes :

- Comptabilité rigoureuse : tenue d'une comptabilité d'entreprise complète, avec bilan et compte de résultat ;

- Coordination des revenus commerciaux : les résultats de la SCI doivent intégrer l'ensemble des revenus issus des activités commerciales accessoires ;

- Déclaration de résultats : dépôt du formulaire 2065 chaque année ;

- Déclaration des dividendes : formulaire 2777 si des dividendes sont distribués aux associés ;

- TVA : la location meublée est en principe exonérée, la TVA s'applique surtout aux prestations para-hôtelières et à certaines locations de locaux professionnels aménagés ;

- Inscription au Registre du Commerce et des Sociétés (RCS) : obligatoire si l'activité commerciale est avérée.

L'IS permet d'amortir les biens et de déduire davantage de charges. Mais la fiscalité à la revente est moins avantageuse : le régime des plus-values des particuliers et l'exonération des plus-values immobilières disparaissent au profit d'un régime de cession professionnelle.

| Critère | IR (SCI translucide) | IS |

|---|---|---|

| Imposition | Chez les associés | Au niveau de la SCI |

| Plus-values | Régime des particuliers avec abattements pour durée de détention | Régime des plus-values professionnelles sans abattement pour durée de détention |

| Déficits fonciers | Imputation possible sur le revenu global (jusqu'à 10 700 € sous conditions) | Report des déficits sur les exercices bénéficiaires futurs |

| Obligations comptables | Allégées | Rigoureuses et obligatoires |

| Amortissement des biens | Non | Oui |

| TVA | Non (sauf exceptions) | Applicable selon les activités |

| Activités commerciales accessoires | Moins de 10 % des recettes totales HT | Dépassement du seuil pouvant entraîner l'assujettissement à l'IS |

Avant de choisir la SCI commerciale, il est utile de la comparer aux autres structures disponibles.

Quelles sont les alternatives à la SCI commerciale ?

Il n'existe pas de structure universellement meilleure. Le choix dépend de votre projet, de votre situation fiscale et de votre horizon de détention.

Voici les 5 principales alternatives à connaître :

- SCI commerciale : idéale pour détenir des murs commerciaux loués à votre société d'exploitation. IR par défaut et transmission facilitée ;

- Loueur en Meublé Non Professionnel (LMNP) : régime LMNP simple, régime des Bénéfices Industriels et Commerciaux (BIC) avantageux, amortissement du bien possible. Pas de structure sociétaire : vous gérez à titre personnel. L'acquisition directe d'un bien immobilier via ce statut évite les contraintes de gestion d'une société ;

- SARL de famille : objet social plus large que la SCI, option IR permanente, responsabilité limitée aux apports. Bonne alternative pour l'immobilier locatif familial avec plusieurs associés ;

- Société par Actions Simplifiée (SAS) immobilière : grande souplesse de fonctionnement, cession d'actions simplifiée (contrairement à la cession de parts sociales en SCI), responsabilité limitée aux apports. Adaptée aux projets multi-investisseurs ;

- Société Civile de Placement Immobilier (SCPI) : gestion entièrement déléguée à une société de gestion professionnelle, diversification des investissements immobiliers, revenus passifs. Aucun contrôle direct sur les biens détenus.

À noter : certains types de SCI répondent à des besoins très spécifiques. La SCI familiale est adaptée à la gestion d'un patrimoine entre membres d'une même famille. La SCI d'attribution convient aux immeubles destinés à être répartis entre associés. La SCI de jouissance partagée est pensée pour les résidences secondaires détenues à plusieurs. Ces variantes ne sont pas des alternatives à la SCI commerciale, mais il est utile de les connaître pour ne pas faire de confusion.

Le choix dépend de plusieurs critères : gestion active ou passive, nombre d'associés, tranche d'imposition, durée de détention envisagée. Une fois la structure choisie, voici comment concrètement créer votre SCI commerciale.

Comment créer une SCI commerciale ?

Créer une SCI commerciale suit le même processus qu'une SCI classique, avec quelques spécificités importantes dans la rédaction des statuts.

- Rédiger les statuts : l'objet social doit préciser que le bien est destiné à un usage commercial ou professionnel. Si vous envisagez une cession ponctuelle, prévoyez-le explicitement. Des clauses spécifiques relatives aux commerces (bail commercial, conditions de location, modalités de révision du loyer) doivent également y figurer ;

- Réunir au moins 2 associés : la SCI ne peut pas être constituée par une seule personne. Les associés peuvent être des personnes physiques ou morales ;

- Désigner un gérant : il assure la gestion courante de la SCI et représente la société vis-à-vis des tiers. Il peut être associé ou tiers ;

- Déposer le capital social : aucun minimum légal n'est requis. Un capital cohérent avec le projet est toutefois recommandé pour crédibiliser la SCI auprès des établissements bancaires ;

- Publier une annonce légale : cette publication dans un journal habilité est obligatoire pour toute création de société ;

- Immatriculer la SCI sur le guichet unique : la démarche s'effectue sur la plateforme en ligne de l'INPI (Institut National de la Propriété Industrielle).

La SCI commerciale est un montage efficace pour protéger votre bien immobilier et optimiser votre fiscalité. Mais elle demande une mise en place rigoureuse.

Avant de vous lancer, voici les points essentiels à retenir :

- Vérifiez votre objet social : il doit préciser l'usage commercial du bien et les clauses spécifiques relatives aux commerces pour éviter toute requalification ;

- Anticipez les conséquences fiscales d'une activité commerciale importante : elle peut modifier le régime d'imposition de la SCI ;

- Fixez un loyer de marché : un loyer anormal est un signal d'alarme pour l'administration fiscale ;

- Exploitez la répartition des parts sociales : elle facilite la transmission progressive du patrimoine ;

- Comparez les alternatives : LMNP, SARL de famille, SAS… Chaque situation mérite une analyse sur mesure.

Ce montage touche à la fois au droit des sociétés, à la fiscalité et au patrimoine. Les experts de Dougs peuvent vous accompagner pour choisir la structure la plus adaptée à votre projet et sécuriser chaque étape de la création.

FAQ sur la SCI commerciale

Faut-il choisir une SCI commerciale, une SARL ou une SAS pour investir dans l’immobilier ?

Le choix dépend du projet. Une SARL ou une SAS est souvent plus adaptée à une activité commerciale importante, tandis qu’une SCI commerciale reste privilégiée pour la détention et la gestion d’un actif immobilier.

Combien coûte la création d'une SCI commerciale ?

Les frais comprennent la rédaction des statuts (entre 500 € et 1 500 € si vous faites appel à un professionnel), la publication de l'annonce légale (environ 150 à 200 €) et les frais d'immatriculation. Si la SCI est soumise à l'IS, les obligations comptables annuelles sont plus lourdes et donc plus coûteuses.

Quelle différence entre une SCI et une SCPI ?

La SCI est une structure que vous créez et gérez directement avec vos associés pour votre propre gestion de patrimoine immobilier. La SCPI est un produit de placement géré par une société de gestion professionnelle. Dans une SCPI, vous êtes investisseur passif : vous percevez des revenus, mais vous n'avez aucun contrôle sur les biens détenus.

Peut-on apporter un bien immobilier déjà détenu à une SCI commerciale ?

Oui. Cet apport en nature est possible, mais il déclenche une taxation sur les plus-values au moment du transfert. Les obligations fiscales liées à cet apport (droits d'enregistrement, frais de notaire) doivent être anticipées. L'opération doit être évaluée avec un expert-comptable avant d'être réalisée.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus