Holding SASU : avantages fiscaux, fonctionnement et limites

2 mois de compta offerts

Vous comptez regrouper vos sociétés sous une même structure en SASU afin de mieux piloter votre activité et optimiser votre fiscalité ? Que vous dirigiez une ou plusieurs SASU, SARL ou SCI, la création d’une holding en SASU peut être un levier puissant… à condition d’en maîtriser les règles.

Quel impact sur l’objet social de la société mère ? Pourquoi choisir une SASU plutôt qu’une EURL comme holding ? Quels sont les avantages fiscaux réels de la holding (régime mère-fille, intégration fiscale), mais aussi les risques à éviter (management fees, abus de droit et charges sociales) ?

Dans cet article, nous faisons le point sur le fonctionnement d’une holding SASU, ses avantages, ses limites et les étapes clés pour la créer en toute sécurité.

Une holding SASU est une société mère unipersonnelle qui détient des participations dans une ou plusieurs sociétés afin d’en assurer le contrôle et la gestion.

Une holding peut se limiter à la gestion de participations ou, au contraire, jouer un rôle actif auprès de ses filiales.

- Holding passive ou animatrice :

- passive → simple gestion de titres (sans activité commerciale),

- animatrice → participation active à la stratégie, à la gestion et aux services rendus aux filiales.

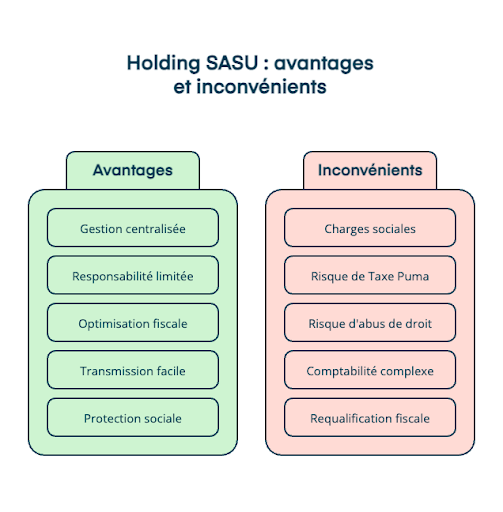

- Avantages principaux :

- centralisation de la trésorerie et du patrimoine,

- optimisation fiscale grâce au régime mère-fille (exonération d’IS à 95 % sur les dividendes),

- facilitation de la transmission (pacte Dutreil possible sous conditions).

- Inconvénients et limites :

- charges sociales élevées sur la rémunération du président de SASU,

- perte possible du taux réduit d’IS à 15 % si la détention n’est pas majoritairement assurée par des personnes physiques,

- contraintes fiscales et administratives accrues.

- Risques à éviter :

- abus de droit sur les management fees non justifiés,

- sous-capitalisation de la holding,

- flux financiers mal documentés entre la société mère et les filiales,

- absence de véritable stratégie de groupe.

Vous voulez en savoir plus ? Vous trouverez tous les détails sur la holding en SASU dans cet article.

Qu'est-ce qu'une holding SASU ?

La holding SASU, c'est une société unipersonnelle en charge de détenir et de gérer une ou plusieurs autres sociétés. Concrètement, la société holding, ici une SASU, détient une participation financière dans une ou plusieurs sociétés qui lui permet de jouer un rôle de gestion et de contrôle de l'activité.

L’objet social : Holding passive vs holding animatrice

Lors de la création d’une holding en SASU, l’objet social est un élément central. Il détermine la nature réelle de l’activité, avec des conséquences fiscales, sociales et juridiques importantes.

Une holding peut se limiter à la gestion de participations ou, au contraire, jouer un rôle actif auprès de ses filiales.

La holding passive

- Une holding passive est une société dont l’activité consiste exclusivement à :

- détenir des participations ou titres de sociétés,

- exercer les droits classiques d’un actionnaire (droit de vote, décisions stratégiques liées à la participation),

- percevoir des dividendes ou produits financiers.

Elle s'occupe uniquement du portefeuille des sociétés dans lesquelles elle a investi (acquisition/cession de titres/actions) sans aucune autre activité

La holding animatrice

- Une holding animatrice va au-delà de la simple détention de titres. En plus de gérer ses participations, elle :

- participe activement à la définition de la stratégie du groupe,

- exerce un pouvoir de contrôle et d’animation sur ses filiales,

- fournit, le cas échéant, des prestations internes (administratives, juridiques, comptables, financières, immobilières, commerciales…).

Ce type de holding est particulièrement adapté aux groupes opérationnels, par exemple lorsqu’un entrepreneur pilote plusieurs sociétés d’exploitation (restaurants, agences, filiales commerciales), ou lorsqu’il souhaite centraliser au niveau de la holding la stratégie, la direction et les fonctions clés (finance, RH, juridique, immobilier, IT…).

Ces prestations doivent être réelles, justifiées et facturées à un prix de marché.

La holding animatrice est alors assimilée, au plan fiscal, à une société exerçant une activité de nature commerciale, ce qui peut ouvrir l’accès à des dispositifs avantageux (pacte Dutreil, transmission, structuration de groupe), sous réserve de respecter des conditions strictes.

Le rôle de l'associé unique

Lorsque la SASU est une holding, l'associé unique, mandataire de son entreprise, a pour rôle de gérer :

- Le pilotage de la stratégie : décider des investissements, opportunités de croissance...

- La gestion financière : gestion de trésorerie, optimisation de la fiscalité.

- La gouvernance et contrôle : suivi de la performance, désignation des dirigeants de filiale...

- Protection et valorisation du patrimoine : la gestion et la protection du patrimoine immobilier, financier ou industriel.

Simulateur : Création de holding

Quels sont les avantages d'une holding SASU ?

Pour la création d’une holding ayant pour forme juridique la SASU, les avantages principaux sont les suivants :

- La centralisation et le pilotage du patrimoine : la holding SASU permet de regrouper l’ensemble de vos participations (et ce quel que soit le statut des entreprises filles : SAS, SARL, SCI…) au sein d’une seule société, facilitant la gestion, la prise de décision et la structuration du groupe.

- La responsabilité limitée : comme toute SASU, la responsabilité de l’associé unique est limitée au montant de l’apport au capital, ce qui protège le patrimoine personnel en l’absence de faute de gestion ou de garanties personnelles.

- L’optimisation fiscale du groupe : la holding SASU permet de bénéficier de dispositifs fiscaux avantageux, notamment le régime mère-fille avec une exonération de 95 % des dividendes perçus (sous conditions), ainsi que le réinvestissement de la trésorerie entre sociétés du groupe.

Un avantage spécifique à la holding en SASU réside dans la facilité de transmission, notamment en comparaison avec l’EURL ou la SARL.En effet, en SAS/SASU, les démarches juridiques liées à la cession de titres sont plus souples et les droits d’enregistrement sont limités à 0,1 % du prix de cession, contre 3 % en EURL/SARL.

Pour en savoir plus, consultez notre guide sur les avantages et inconvénients de la SASU.

Attention néanmoins : la SASU n'est pas forcément le choix parfait si par exemple vous souhaitez concentrer vos revenus sur la société holding. Le régime social de la SASU implique des cotisations sociales plus élevées qu’en EURL/SARL sur tout versement de salaire.

Cependant, si les cotisations sociales sont plus élevées en SASU, la couverture sociale du dirigeant assimilé salarié est nettement plus protectrice que celle d’un dirigeant en EURL ou SARL (régime TNS).

Si vous ne vous versez aucune rémunération, par exemple parce que vous cotisez déjà par ailleurs (emploi salarié ou rémunération perçue au niveau d’une société fille), aucune cotisation sociale minimale n’est due en SASU, contrairement à l’EURL/SARL où des cotisations restent exigibles même en l’absence de rémunération.

Le choix d’une SASU comme société mère d’une holding est donc particulièrement pertinent lorsque la protection sociale constitue un critère prioritaire pour vous.À l’inverse, si vous ne percevez aucune rémunération par ailleurs, l’accès à cette protection sociale sera conditionné au versement d’une rémunération minimale. Il est donc essentiel de bien maîtriser les règles de rémunération du président de SASU avant de structurer votre holding.

Optimisation fiscale et régime mère-fille

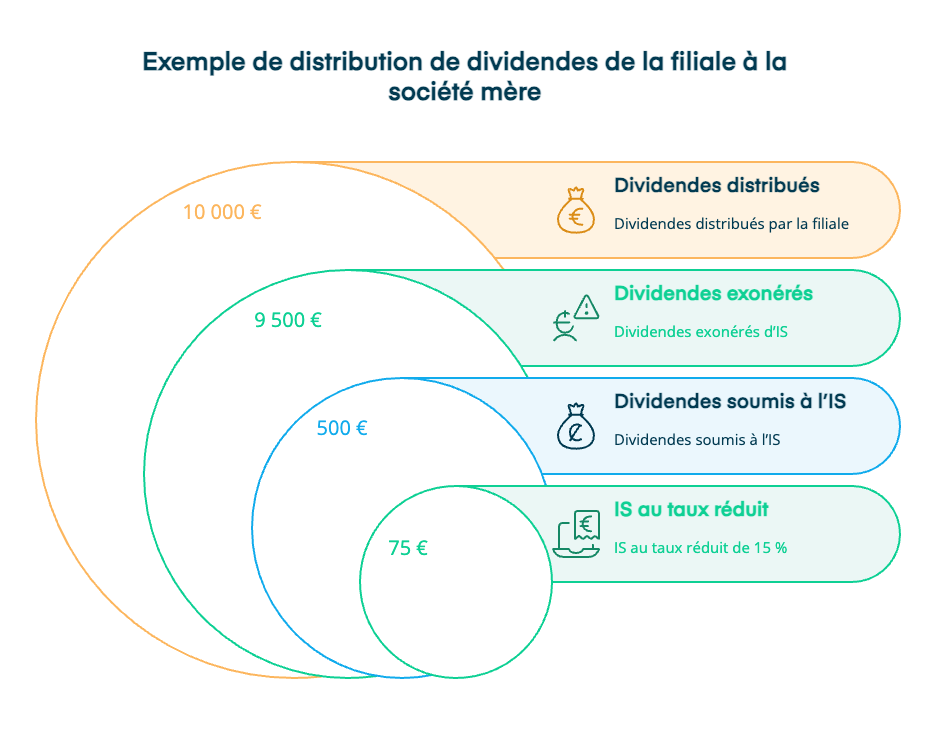

Si la holding SASU détient au moins 5% du capital de sa filiale, les dividendes qu’elle perçoit de celle-ci peuvent bénéficier du régime mère-fille. Dans ce cas, les dividendes remontés à la société mère ne sont alors pas imposés à l’impôt sur les sociétés, sauf réintégration d’une quote-part de frais et charges de 5 % (dans le résultat de la société mère). Cela revient à dire qu’au niveau de la société mère, les dividendes qui lui sont remontés, profitent d’un abattement de 95%.

Prenons l’exemple d’une société mère percevant 10 000 € de dividendes d’une de ses filles. Seuls 5 % des dividendes reçus, soit 500 €, subiront l’IS, soit 75 € d’IS au taux réduit de 15%.

L'avantage de l'intégration fiscale

L’intégration fiscale est un système qui permet de centraliser le calcul et le paiement de l’impôt de l'ensemble du groupe sur la holding. Dans la pratique : on compense les déficits réalisés sur une ou plusieurs sociétés filles, du bénéfice des autres pour obtenir le résultat imposable du groupe. Concrètement : cela permet de réduire l’imposition à l’IS de vos sociétés.

Pour profiter du régime de l'intégration fiscale, les conditions à remplir sont plus contraignantes que pour le régime mère-fille :

- Toutes les sociétés du groupe doivent être soumises à l’IS

- La société mère doit détenir au minimum 95 % du capital social des sociétés filles concernées

- Les dates de clôture doivent être alignées entre les sociétés du groupe

- Le capital de la société mère ne doit pas lui-même être détenu, directement ou indirectement de façon majoritaire (≥ 95 %) par une autre société française soumise à l’IS.

Voici un tableau comparatif d’une holding avec ou sans intégration fiscale

| Principe | Résultat fiscal unique au niveau de la holding et de ses filiales | Chaque société du groupe est imposée séparément |

|---|---|---|

| Conditions | Holding détenant ≥ 95 % du capital + toutes les sociétés à l’IS | Aucune condition particulière |

| Compensation bénéfices / pertes | ✅ Oui, immédiate au niveau du groupe | ❌ Non |

| IS payé | Un seul IS payé par la holding | Un IS par société |

| Dividendes intra-groupe | Neutralisés fiscalement | Régime mère-fille (exonération 95 %) |

| Optimisation fiscale | Très forte | Limitée |

| Complexité / gestion | Plus complexe et encadrée | Plus simple et souple |

| Cas typique | Holding structurée avec filiales aux résultats contrastés | Holding simple ou en phase de démarrage |

Notons que pour la justification des flux entre les sociétés du groupe, il sera nécessaire de mettre en place une convention de trésorerie entre ces sociétés.

Flexibilité de gestion et transmission : régime des titres de participation

Lorsqu’une holding cède les titres de sociétés qu’elle détient, des conditions fiscales particulières s’appliquent. En effet, le régime des titres de participation permet de bénéficier d’une exonération partielle de la plus-value réalisée lors de la cession des titres détenus par la société mère.

Seule une quote-part de 12% du montant de cette plus-value est imposée. Ainsi, la plus-value n’est pas imposée en totalité à l’impôt sur les sociétés.

Pour pouvoir profiter de ce régime avantageux, quelques conditions doivent être remplies :

- Comptablement, les titres doivent être inscrits comme des titres de participation.

- Conservation des titres pendant deux années consécutives.

- La détention des titres (10% au moins du capital) doit permettre d’exercer une influence notable sur la société fille.

Pacte Dutreil et transmission

Le pacte Dutreil est un régime fiscal de faveur qui peut, sous certaines conditions, permettre à une SASU de bénéficier d’une exonération partielle des droits de mutation lors d’une transmission.

Ce dispositif permet de transmettre une entreprise, comme une SASU, avec une exonération de 75 % des droits de mutation, à condition de respecter un engagement collectif de conservation des titres d’au moins deux ans (en 2025) avant la transmission (ou réputé acquis dans certains cas), puis un engagement individuel de conservation de quatre ans (en 2025) par les héritiers ou donataires.

L’un des signataires ou bénéficiaires doit également exercer une fonction de direction ou une activité professionnelle principale au sein de l’entreprise pendant la durée de l’engagement collectif, ainsi que les trois années suivant la transmission.

Le dispositif s’applique uniquement aux sociétés exerçant une activité opérationnelle. Les holdings passives sont donc exclues du pacte Dutreil. En outre, il impose le respect de formalités strictes (pacte écrit, enregistrement, attestations annuelles), sous peine de remise en cause de l’exonération fiscale par l’administration.

Particularités liées à la TVA

Lorsqu’elle exerce une activité économique, la holding est en principe soumise à TVA. Ce qui n’est pas le cas de la holding passive, par nature non soumise à TVA.

Dans le cas de la holding animatrice, la TVA payée à vos fournisseurs peut ne pas être intégralement déductible. En effet, une partie de vos dépenses sont liées à une activité non taxable à la TVA (la simple gestion des participations). Il faut donc calculer un prorata de TVA déductible pour éviter un rappel à l’ordre de l’administration fiscale.

Inconvénients et limites de la holding SASU

Imposition, charges sociales et taxe puma

Lorsqu'une rémunération est mise en place sur votre holding SASU, les cotisations sociales sont plus élevées que ce qui se pratique en EURL par exemple. En SASU, les charges sociales pour le dirigeant représentent environ 80 % de sa rémunération nette. Et si votre source de revenu principale vient des dividendes, vous risquez de subir la Taxe PUMa . La taxe Puma vient alourdir la fiscalité des dividendes (jusqu’à 6,5% en plus des 30% de flat tax), dès que l’entrepreneur n’a pas de revenu d’activité, ou ses revenus d’activité sont en dessous du seuil de 20% du plafond annuel de la Sécurité sociale ou PASS (9420€ en 2025).

Risque d’abus de droit et management fees

La holding animatrice facture généralement des prestations de services à ses filiales. Mais tout n'est pas permis : ces prestations ne doivent pas avoir une motivation essentiellement fiscale. C’est une méthode assimilée à un "abus de droit" au regard de l'administration fiscale !

Un exemple courant d'abus de droit est le fait d'accroître les charges d'une filiale en émettant des facturations de prestations fictives par la holding dans le but de bénéficier du taux réduit d'impôt sur les sociétés.

Voici les principales règles à respecter entre holding et filiales pour facturer des "management fees" ou en français, les frais de gestion (comptabilité, social, marketing…) :

- Les prestations facturées doivent correspondre à des opérations réellement réalisées pour les filiales.

- Les prestations ne doivent pas non plus faire un double emploi avec les missions légales du mandataire social (les services rendus doivent être distincts).

Certaines précautions sont à prendre :

- Éviter de nommer le même mandataire social dans la holding et dans les filiales (exemple: se nommer dirigeant en tant que personne physique de la société fille alors que la holding apparaît également comme étant dirigeante de celle-ci).

- Rédiger une "convention de management fees" proprement dite.

- Fixer des montants cohérents et proportionnés pour éviter la suspicion de surfacturation : documenter la méthode de détermination du prix (temps passés, coûts + marge, comparables internes/externes), et son adéquation avec une rémunération de pleine concurrence, au besoin via une documentation de prix de transfert révisée pour intégrer les services intragroupe.

- Démontrer, par des éléments concrets (contrats, descriptions détaillées, plannings, livrables, courriels, comptes rendus), la réalité, la nature et l’ampleur des services fournis à chaque filiale bénéficiaire, au besoin filialisés par projet et par période.

Il est important de prendre conseil auprès de votre expert-comptable ou d'un avocat spécialisé afin d'éviter tout écueil.

Risque de perte du taux réduit d’IS

Pour bénéficier du taux réduit d’impôt sur les sociétés , les sociétés concernées doivent notamment être détenues à 75 % par des personnes physiques.

La condition de 75 % s’apprécie « tant en ce qui concerne les droits de vote que les droits aux bénéfices). Lorsque le capital est détenu (en tout ou partie) par des personnes morales, chacune d’elles doit, prise isolément, être elle-même directement détenue à au moins 75 % par des personnes physiques (sans qu’une combinaison de participations indirectes permette de « reconstituer » le seuil).

Une comptabilité et gestion administrative complexe

Même en regroupant l’ensemble de vos sociétés au sein d’un même groupe, les obligations administratives et comptables demeurent élevées. La gestion d’une holding implique donc de piloter, pour chaque entité, plusieurs dimensions clés :

- La stratégie commerciale : décisions d’investissement, recrutements, définition et suivi des objectifs

- Les choix fiscaux : arbitrage entre IS et IR, mise en place de dispositifs d’optimisation fiscale sous conditions

- Les démarches juridiques : évolutions statutaires, cessions ou apports de titres, restructurations

- La comptabilité : tenue des comptes, établissement du bilan, du compte de résultat et des annexes fiscales

La création d’une holding permet une vision globale et centralisée, mais augmente mécaniquement la complexité de gestion, ce qui rend l’accompagnement par un expert indispensable pour sécuriser l’ensemble du groupe.

La requalification fiscale

Le principal risque lié à un montage en holding est la requalification fiscale. Il s’agit d’un contrôle de l’administration fiscale visant à remettre en cause certains choix déclaratifs lorsqu’ils présentent des irrégularités ou une finalité principalement fiscale. Une requalification peut entraîner un redressement fiscal, des pénalités financières, voire la perte des avantages fiscaux obtenus.

Voici quelques situations fréquentes pouvant conduire à une requalification :

- Une holding animatrice ou active incapable de démontrer la réalité et la substance des prestations facturées à ses filiales (avec, par exemple, une remise en cause du pacte Dutreil).

- Des management fees excessifs, non justifiés ou facturés sans contrepartie réelle, assimilés à une pratique abusive.

- L’application du régime mère-fille sans respecter strictement les conditions légales, notamment la détention minimale de 5 % du capital de la filiale.

Ces situations sont particulièrement scrutées par l’administration et nécessitent une documentation rigoureuse, des flux financiers cohérents et une véritable stratégie de groupe pour être sécurisées.

Comment créer une holding SASU étape par étape

La « holding » n’est pas une forme juridique en tant que telle. Créer une holding SASU revient donc, en pratique, à créer une SASU avec un objet social adapté, puis à organiser la prise de participation dans une ou plusieurs sociétés qui deviendront ses filiales.

Cette structuration peut se faire de deux manières principales :

- soit par acquisition de titres (rachat de parts ou d’actions existantes),

- soit par apport de titres à la SASU, lorsque vous détenez déjà une société que vous souhaitez placer sous la holding.

La SASU devient alors la société mère, chargée de détenir, gérer et éventuellement animer les sociétés filiales, selon le rôle défini dans son objet social.

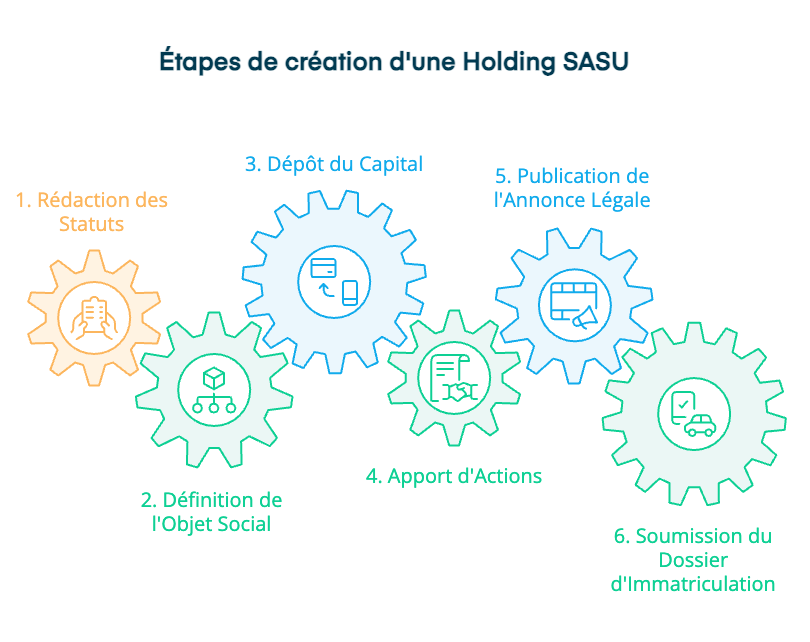

Rédaction des statuts en holding SASU

La création d'une société passe toujours par la rédaction de statuts qui définissent les règles de fonctionnement de l'entreprise. La SASU est animée d’une grande liberté contractuelle, vous pouvez donc moduler tous les aspects de l'entreprise, et préparer une éventuelle évolution en SAS à plusieurs associés. Cela concerne de nombreux aspects :

- Rémunération du dirigeant

- Règles de distribution des dividendes

- Organisation des mandats des dirigeants

- Règles et conditions de cessions des actions

Toutefois les statuts doivent être rédigés avec précision et un expert-comptable peut vous aider à faire les bons choix et protéger le futur de votre entreprise.

L'objet social de la holding SASU

L'objet social définit la nature de votre activité, il doit être inscrit dans les statuts. Il est crucial de choisir le bon objet social, car il a un impact sur de nombreux aspects : fiscaux, sociaux, juridiques. L’objet social définit donc les contours de l’action de l’entreprise, et il doit prévoir toutes les facettes de l’activité.

L’objet social définit le Code APE de l’entreprise, qui lui-même révèle la convention qui lui est applicable. Il joue aussi un rôle en matière d’assurance puisqu’il s’agit de déterminer si l’incident ou sinistre a eu lieu dans le cadre de l’activité.

Dépôt du capital en holding SASU

Pour créer une SASU, il est nécessaire d'ouvrir un compte bancaire professionnel et déposer un capital social minimum de 1€. Une fois le dépôt effectué, la banque vous remettra une attestation de dépôt de fonds, un document indispensable pour finaliser la création de votre SASU.

Apport d'actions et participations

Pour consacrer pleinement le rôle de holding à votre SASU, celle-ci doit encore détenir les titres de ses sociétés filles. Le rattachement se fait soit par le rachat des actions de la société fille soit par l'apport de ses titres, à la création ou en cours de vie sociale.C’est ce que l’on appelle, un apport en nature. La holding se substitue donc à vous en tant qu'associée dans la société fille et vous recevez de nouveaux titres dans la holding, en contrepartie. Cela demande une valorisation de la société dont les titres sont cédés, et dans certains cas, un commissaire aux apports doit être désigné. Pour en savoir plus, consultez notre guide sur l'apport de parts sociales en holding.

L'annonce légale en holding SASU

Une fois l'attestation de dépôt reçue, vous pouvez procéder à la signature des statuts (mentionnant le montant du capital social), la rédaction et la publication d'une annonce légale.

L'annonce légale doit mentionner :

- l'adresse de votre siège social ;

- l'identification du dirigeant de l'entreprise ;

- la forme juridique choisie ;

- la dénomination sociale de l'entreprise ;

- l’objet social de l’entreprise ;

- la localisation du greffe auquel vous êtes rattaché ;

- le montant du capital social (et s'il est variable) ;

- la date de signature des statuts ;

- la durée de la société.

La dernière étape est de publier l'annonce dans un Journal d'Annonces Légales du département dans lequel votre entreprise sera domiciliée. Il ne reste qu'à envoyer le dossier d'immatriculation sur le guichet unique de l’INPI.

Combien coûte la création d'une holding SASU ?

Le coût de création d'une holding SASU peut être de plusieurs centaines à plusieurs milliers d'euros selon que vous décidez de faire vos démarches seul ou accompagné par un expert-comptable traditionnel ou en ligne. Chez Dougs, la création de SASU commence à partir de 150€ HT pour la réalisation de toutes les formalités.

Comment transformer une SASU existante en holding ?

Le passage d’une SASU existante en holding repose sur la prise de participation dans une ou plusieurs sociétés, qui deviendront alors des filiales du groupe.

Avant toute opération, il est indispensable de vérifier que l’objet social de la SASU permet la détention et la gestion de participations. Si ce n’est pas le cas, une modification de l’objet social devra être réalisée en amont, afin d’y intégrer explicitement cette activité.

Une fois l’objet social conforme, la transformation en holding peut s’opérer par :

- l’acquisition de titres (achat de parts ou d’actions),

- ou l’apport de titres à la SASU, lorsque vous détenez déjà une société.

Pour approfondir ces mécanismes et sécuriser votre montage, consultez notre guide dédié à la création d’une holding.

Fiscalité et gestion des dividendes en holding SASU

L’argument principal pour créer une holding repose sur l’avantage fiscal du régime mère-fille. Dès lors que la holding détient au moins 5 % du capital de sa filiale, les dividendes qu’elle perçoit peuvent bénéficier de ce régime. Concrètement, les dividendes remontés à la société mère sont exonérés d’impôt sur les sociétés à hauteur de 95 %, seule une quote-part de frais et charges de 5 % restant imposable.

Attention toutefois : cet avantage au niveau de la holding ne doit pas faire oublier la fiscalité applicable aux revenus perçus en SASU. Que vous envisagiez de vous verser des dividendes ou une rémunération, il est indispensable d’anticiper les impacts fiscaux et sociaux, notamment les seuils de rémunération nécessaires à la validation des trimestres de retraite.

Les raisons de centraliser les revenus de vos activités et sociétés

En résumé, voici une liste non exhaustive des principales raisons de créer une holding SASU :

- La restructuration et l’organisation de vos différentes activités au sein d’un même groupe

- Le réinvestissement de la trésorerie des filiales dans d’autres sociétés du groupe via une convention de trésorerie

- Le bénéfice du régime fiscal mère-fille et du régime des titres de participation en cas de revente des titres des filiales

- La centralisation de votre patrimoine au niveau de la holding afin d’en faciliter la transmission

Quelle est l'imposition d'une SASU Holding ?

L'imposition des bénéfices d'une SASU jouant le rôle d’une holding ne diffère pas de l'imposition d'une SASU ou une SAS “classique”. La SASU holding est imposée par défaut à l’IS (au taux réduit de 15% sous conditions ou taux normal de 25%).

Pour en savoir plus, consultez notre guide sur la fiscalité des SAS.

Erreurs courantes à éviter avec une holding SASU

Gérer une holding SASU présente de nombreux avantages, mais certains pièges récurrents peuvent fragiliser le montage et attirer l’attention de l’administration fiscale. Voici les principales erreurs à éviter :

1. La sous-capitalisation, assimilée à un montage artificiel

Une holding qui ne dispose pas de ressources suffisantes ou de fonds propres cohérents avec son rôle peut être considérée comme une « coquille vide ». Associée à d’autres indices (absence de substance économique, gouvernance inexistante, autonomie limitée, objectif exclusivement fiscal), cette situation peut conduire à une remise en cause du montage. En pratique, une holding faiblement dotée doit impérativement documenter sa substance réelle (moyens humains, fonctions exercées, décisions stratégiques, autonomie financière) ainsi que ses motifs économiques.

2. L’absence de stratégie de groupe

Une holding ne doit pas être créée sans vision claire. Il est essentiel de définir en amont une stratégie concernant le financement des filiales, les éventuelles levées de fonds, ainsi que le rôle précis de chaque société au sein du groupe.

3. Le manque de traçabilité des flux financiers

Les flux de trésorerie entre la société mère et ses filiales doivent être justifiés, cohérents et formalisés (conventions de trésorerie, management fees, refacturations). L’absence de documentation claire constitue un risque majeur en cas de contrôle fiscal.

Vous en savez désormais beaucoup plus sur la holding SASU, passez à l’étape supérieure :

- Faire l’inventaire des sociétés que vous souhaitez gérer et leur rôle dans l’organisation

- Vérifier que la SASU correspond à vos besoins de rémunération, de gestion et de fiscalité

- Déterminer si votre holding doit être passive ou animatrice, selon vos objectifs

- S’assurer que le montage repose sur une logique économique réelle, afin d’éviter tout risque de requalification fiscale

- Anticiper les enjeux de long terme : transmission, cession, réinvestissement de la trésorerie

Contactez un cabinet expert-comptable comme Dougs pour sécuriser votre montage et valider la viabilité de votre holding.

FAQ “créer une holding SASU : comment ça marche ?”

Peut-on créer une holding seul ?

Oui, une holding peut être créée seul(e), et être gérée par une société à associé unique, comme une SASU ou une EURL.

Comment transformer une SASU en Holding (prendre contrôle d'une autre société avec la SASU) ?

Pour "transformer" une SASU en holding, il est nécessaire de prendre le contrôle de la ou les société(s) "filles". Le processus est donc une cession de parts ou titres de la filiale de la holding SASU. Attention néanmoins : si la SASU n'a pas été créée avec le but de gérer une/plusieurs autres sociétés, il est nécessaire de modifier les statuts.

Ceux-ci doivent préciser l’objet de la holding (l’animation et l’acquisition de filiales) et déterminer si cette nouvelle entreprise est active (pouvant vendre des prestations) ou passive. Il est également important de prévoir dans les statuts certains éléments liés à la gestion de la trésorerie, pour simplifier ensuite le fonctionnement des échanges entre la holding et les autres sociétés.

Peut-on faire un montage holding SASU et filiale en SCI ?

La holding SASU peut acquérir toutes sortes de sociétés pour en faire une filiale, dont des parts de SCI. Il s'agit d'un montage intéressant, car il permet de :

Séparer vos activités commerciales (en SASU et autres filiales) et vos activités non-commerciales (SCI)

Protéger votre patrimoine immobilier en termes de responsabilité professionnelle

Continuer à investir dans l'immobilier en profitant d'une fiscalité avantageuse sur l'investissement dans la filiale SCI

Attention : la SCI étant toujours une société à minimum 2 associés, cela nécessitera un partage des parts sociales avec une seconde personne physique.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus