La rémunération du dirigeant d’EURL : le guide complet

Plateforme agréée 100% gratuite

La rémunération du dirigeant d’EURL (entreprise unipersonnelle à responsabilité limitée), c’est la question que tout associé unique finit par se poser : « Comment se verser un revenu sans exploser ses charges sociales ni ses impôts ?» Trop de cotisations, une fiscalité qui grignote vos gains… et vous travaillez plus pour gagner moins.

Bonne nouvelle : avec un peu de méthode, vous pouvez protéger vos revenus, optimiser vos impôts et éviter les pièges. C’est ce que je vais vous montrer dans cet article.

Votre rémunération ne se limite pas à un simple virement : elle s’intègre dans un ensemble plus large (comptabilité, fiscalité, établissement du bilan et de la liasse fiscale). Ce sont des étapes clés pour piloter votre entreprise sereinement.

Être accompagné par un expert-comptable, c’est vous assurer des décisions conformes et optimisées pour la pérennité de votre entreprise.

- Gérant associé unique en EURL à l’IS : statut Travailleur Non Salarié (TNS) : possibilité de se verser une rémunération, puis des dividendes. Arbitrage selon vos besoins en protection sociale.

- Gérant associé unique en EURL à l’IR : statut TNS : la rémunération est intégrée au résultat et imposée dans la catégorie BIC (bénéfices industriels et commerciaux) ou BNC (bénéfices non commerciaux).

- Gérant non-associé : statut d’assimilé salarié. Cotisations sociales plus lourdes mais couverture sociale renforcée.

- Rémunération non obligatoire : vous pouvez exercer à titre gratuit. Des cotisations minimales restent dues si vous êtes TNS (travailleur non-salarié).

Si vous cherchez à comprendre en détail la comptabilité d’une EURL, consultez notre guide complet sur la comptabilité EURL.

Et si vous souhaitez être accompagné par un expert-comptable spécialisé en EURL, découvrez notre service dédié pour piloter votre activité sereinement.

Selon votre situation, l’arbitrage entre salaire, dividendes et absence de rémunération est donc stratégique.

Quel mode de rémunération choisir selon votre profil ?

Avant de plonger dans les chiffres et les déclarations, je veux poser avec vous les bases. Pour savoir comment vous rémunérer, il faut déjà comprendre de quoi on parle.

Petit rappel : qu’est-ce qu’une EURL ?

Une EURL (entreprise unipersonnelle à responsabilité limitée) est une société qui peut être créée par une seule personne. Elle protège votre patrimoine personnel : vos biens personnels ne peuvent pas être saisis en cas de dettes, sauf faute de gestion.

Si vous débutez ou envisagez de lancer la vôtre, je vous recommande de consulter ce guide complet sur la création d’une EURL : conditions, démarches et avantages à connaître avant de vous lancer.

Fiscalement, l’EURL est soumise par défaut à l’impôt sur le revenu (IR). Mais vous pouvez choisir de passer à l’impôt sur les sociétés (IS). Et ce choix change beaucoup de choses, on le verra ensemble.

Enfin, il faut distinguer deux cas :

- Si vous êtes associé unique et gérant, vous êtes travailleur non-salarié (TNS).

- Si vous nommez un gérant extérieur, il devient assimilé salarié.

Et c’est ce petit détail qui fait toute la différence pour vos cotisations et votre protection sociale.

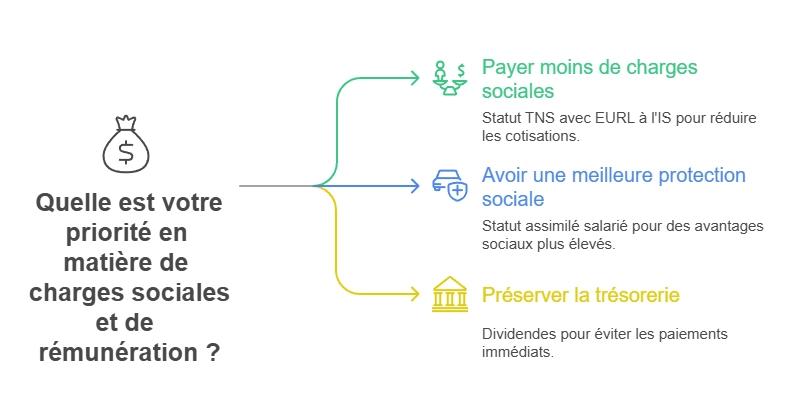

Arbre de décision : quel mode de rémunération privilégier ?

Vous vous demandez sûrement : “Alors, je choisis quoi ?” La réponse dépend de vos priorités. J’aime bien présenter ça comme un arbre de décision, car selon votre profil, la solution n’est pas la même.

Cet arbre résume les principaux choix possibles selon vos priorités. Il part d’une question centrale : “Quelle est votre priorité ?”

- Vous cherchez à payer moins de charges sociales → le statut TNS est souvent le plus intéressant, surtout si vous êtes en EURL à l’IS.

- Vous voulez une couverture sociale proche de celle d’un salarié → mieux vaut être assimilé salarié, même si ça coûte plus cher.

- Vous préférez garder votre trésorerie et ne pas vous rémunérer immédiatement → les dividendes deviennent une option, à condition que votre société dégage des bénéfices.

Voici trois profils types :

- Marc, associé unique, choisit l’IS et reste TNS. Il paye moins de cotisations et garde plus de trésorerie.

- Claire, gérante non-associée, préfère le régime assimilé salarié. Elle accepte de payer plus pour avoir une meilleure protection.

- Hugo, associé unique, mise surtout sur les dividendes. Son objectif : payer moins de charges sociales.

Vous avez sans doute déjà une idée de votre profil. Il est temps de traduire cela en chiffres pour voir l’impact réel sur la trésorerie de votre société.

Rémunération du gérant d’EURL : quel impact sur les finances de l’entreprise ?

Parlons chiffres. Parce qu’au-delà de ce que vous touchez, votre rémunération en tant que gérant d'EURL a un vrai poids sur la trésorerie et le résultat de votre société. Mal anticipé, ce coût peut vite mettre votre EURL en difficulté. Alors, combien ça coûte vraiment à l’entreprise quand vous vous versez un revenu ?

Coût réel pour l’entreprise

Quand vous fixez votre rémunération, sachez que les charges sociales viennent s’ajouter au montant net.

- En TNS (travailleur non-salarié), ≈ 45 % du revenu net en cotisations.

- En assimilé salarié, ≈ 70 à 73 %.

Cas pratique :

Un gérant associé unique souhaite 2 500 € nets par mois (30 000 €/an).

- Cotisations sociales : ≈ 13 197 €.

- Coût total pour l’EURL : ≈ 43 197 € par an.

Cela signifie que pour donner 30 000 € nets à son gérant, l’EURL doit sortir 43 197 €.

Les autres frais à ne pas oublier

Quand on parle de rémunération du gérant d’EURL, il ne faut pas oublier que ce n’est qu’une partie de l’équation. Votre société supporte aussi d’autres frais qui viennent peser sur le budget global.

Concrètement, vous allez rencontrer :

- des frais fixes incontournables :

- assurances ;

- frais de comptabilité ;

- abonnement téléphonique ;

- coworking ;

- déplacements professionnels ;

- repas, frais bancaires…

La liste dépend de votre activité et du confort que vous souhaitez vous offrir, mais ces dépenses reviennent chaque mois.

- la CFE (cotisation foncière des entreprises) : elle s’applique à partir de la 2e année, même si votre société est domiciliée dans un simple bureau virtuel. Son montant varie selon la commune, généralement entre 150 et 500 € par an.

- des investissements ponctuels : ordinateur, smartphone, mobilier, véhicule… En comptabilité, on parle d’immobilisations. Leur coût n’est pas déduit d’un seul coup mais réparti sur plusieurs années grâce aux amortissements. Par exemple : un ordinateur acheté 1 200 € sera amorti sur 3 ans, ce qui réduit le résultat de 400 € par an.

En pratique : pour calculer ce que votre EURL doit réellement encaisser pour vous payer, il faut additionner votre rémunération + les cotisations sociales + ces frais annexes. Sinon, vous risquez de sous-estimer le chiffre d’affaires minimum à réaliser.

À ce stade, cette vidéo vous aide à visualiser les postes de coûts à intégrer avant de fixer votre rémunération. (intégration vidéo:

On passe maintenant au calcul du chiffre d’affaires minimum à réaliser.

Chiffre d’affaires minimum à réaliser

Si vous visez 2 500 € nets par mois, votre EURL doit générer :

- rémunération + charges sociales : 43 197 € ;

- frais divers : 6 000 € ;

- amortissements (charge comptable, sans sortie de trésorerie immédiate) : 1 200 €.

Soit un total de 51 173 €, ce qui correspond à environ 4 700 € HT/mois sur 12 mois d’activité.

Et si vous avez des charges variables (sous-traitants, déplacements fréquents…) qui représentent 20 % de votre CA ? Le chiffre d’affaires minimum grimpe à 64 000 € par an.

En clair : pour toucher un revenu net de 2 500 €/mois, vous devez générer bien plus de chiffre d’affaires que ce que vous imaginez.

Simulateur de rémunération EURL

Vous voulez savoir combien il vous restera dans la poche après impôts et cotisations ?Plutôt que de faire des calculs compliqués à la main, utilisez directement le simulateur Dougs.

Avec cet outil, vous pouvez :

- comparer le coût entre une rémunération en salaire et en dividendes ;

- estimer vos cotisations sociales selon votre statut (TNS ou assimilé salarié) ;

- voir l’impact de l’IR ou de l’IS sur votre revenu net ;

- anticiper vos choix avant de prendre une décision.

C’est un moyen simple et rapide de visualiser vos options, sans risque d’erreur de calcul.

Certes, le simulateur vous montre les montants, mais derrière ces chiffres se cache une vraie question : qu’obtenez-vous vraiment en échange de vos cotisations ? Santé, retraite, protection familiale… Ce n’est pas seulement une ligne de dépenses, c’est aussi la couverture sociale qui sécurise votre quotidien. Pour bien comprendre, voyons ensemble quel régime social s’applique au gérant d’EURL.

Régime social : TNS vs assimilé salarié

Selon que vous êtes TNS ou assimilé salarié, votre régime social change totalement. Et ce n’est pas qu’une formalité administrative : cela influence directement combien vous coûte votre rémunération et ce que vous obtenez en échange (santé, retraite, protection familiale). Comprendre cette différence, c’est la clé pour optimiser vos revenus et éviter de mauvaises surprises.

TNS (travailleur non-salarié)

Vous cotisez sur une assiette correspondant à vos revenus nets, ainsi qu’à la part des dividendes qui dépasse 10 % du capital social, des primes d’émission et de la moyenne annuelle du solde du compte courant d’associé, cette fraction étant soumise aux cotisations sociales.

La protection sociale couvre la santé et la retraite de base, mais pas l’assurance chômage.

Assimilé salarié

Le gérant non-associé est affilié au régime général de la Sécurité sociale. Vous bénéficiez d’une couverture proche de celle d’un salarié, sauf pour l’assurance chômage. Les cotisations sont plus lourdes, mais la protection est meilleure.

Finalement, votre régime social, c’est bien plus qu’un détail administratif : c’est un vrai choix stratégique. Soit, vous misez sur des cotisations plus légères avec le statut TNS, mais en acceptant une protection réduite. Soit, vous jouez la carte de la sécurité avec le régime assimilé salarié, même si la facture grimpe. Dans le cas le plus courant, celui où vous êtes l’associé unique gérant, certaines règles spécifiques s’appliquent.

Particularités du statut d’associé unique

Quand vous êtes seul maître à bord de votre EURL, trois règles spécifiques s’appliquent :

- des cotisations minimales restent dues même en l’absence de rémunération ;

- la part des dividendes dépassant 10 % du capital social et de la moyenne annuelle du solde du compte courant d’associé.

- vos décisions (notamment la fixation de la rémunération) doivent être consignées dans un registre des décisions de l’associé unique.

Imposition fiscale de la rémunération

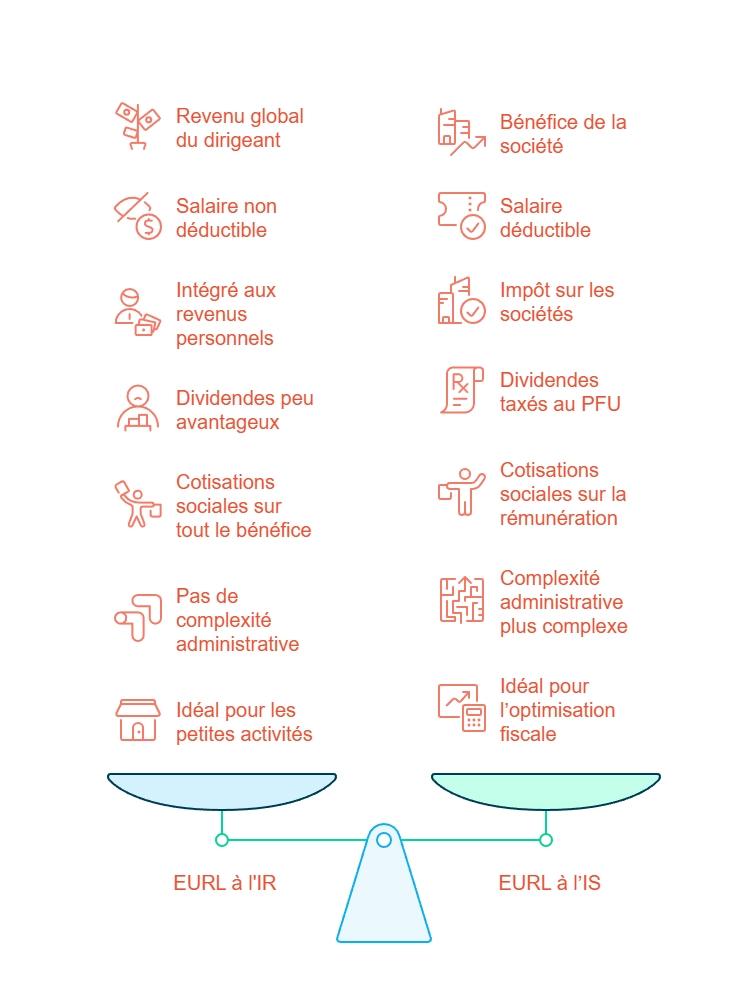

La fiscalité est un autre élément central. L’imposition dépend du choix entre EURL à l’IR et EURL à l’IS.

EURL à l’IR

Le résultat de l’entreprise est ajouté à vos revenus personnels. Il est imposé dans la catégorie BIC ou BNC selon votre activité. La rémunération du gérant n’est pas déductible du résultat, ce qui peut alourdir votre impôt.

Concrètement :

- vos revenus sont intégrés dans la catégorie BIC (bénéfices industriels et commerciaux) ou BNC (bénéfices non commerciaux) ;

- tout le bénéfice est taxé, qu’il soit ou non retiré en rémunération ;

- l’impôt est calculé au barème progressif de l’impôt sur le revenu.

Exemple : si l’EURL dégage 40 000 € de bénéfice, ces 40 000 € sont ajoutés à vos autres revenus et soumis à l’impôt sur le revenu.

EURL à l’IS

Ici, la logique change. Votre rémunération devient déductible du résultat imposable de la société. Autrement dit, plus vous vous versez de salaire, moins le bénéfice imposé à l’IS est élevé. Et surtout, votre imposition à l’IR porte uniquement sur le salaire réellement perçu, et non sur le bénéfice de l’entreprise.

Vos revenus sont alors taxés dans la catégorie traitements et salaires, avec l’article 62 du Code général des impôts. Vous bénéficiez même de l’abattement de 10 % pour frais professionnels (ou, si vous préférez, de la déduction de vos frais réels).

Concernant les dividendes, ils sont taxés dans la catégorie des revenus de capitaux mobiliers. Par défaut, ils sont soumis au prélèvement forfaitaire unique (PFU), dont le taux global inclut l’impôt et les prélèvements sociaux. Ce taux peut évoluer selon la réglementation en vigueur l’année de distribution.

Exemple concret :

- bénéfice avant rémunération : 60 000 € ;

- vous prenez 30 000 € en salaire (déductible du bénéfice) ;

- le bénéfice imposable tombe à 30 000 € ;

- vous distribuez 10 000 € en dividendes → taxés au PFU 30 %

Comparatif fiscal et social – EURL à l’IR vs EURL à l’IS

À l’IR, tout passe dans vos revenus personnels, impossible de jouer avec la fiscalité. À l’IS en revanche, vous avez une vraie marge de manœuvre : choisir entre salaire et dividendes pour optimiser votre revenu et vos impôts.

Optimisation de la rémunération du gérant d’EURL

Vous connaissez maintenant les règles fiscales et sociales de base. Mais je sais ce que vous vous demandez : comment tirer le meilleur parti de tout ça pour payer moins de charges et garder plus dans votre poche ? C’est exactement ce qu’on appelle l’optimisation de la rémunération. Et rassurez-vous : ce n’est pas réservé aux fiscalistes. Avec quelques leviers simples, vous pouvez faire une vraie différence.

Arbitrer entre salaire et dividendes

Le premier levier, c’est le choix entre salaire et dividendes.

- Le salaire est plus lourd en cotisations, mais il ouvre des droits : retraite, santé, protection familiale.

- Les dividendes sont plus légers en charges sociales et taxés à la flat tax de 30 %. Ils restent toutefois distribués après l’impôt sur les sociétés, ce qui ajoute une première couche d’imposition avant la taxation des dividendes.

Exemple concret :

- Vous avez besoin de sécuriser votre retraite → mieux vaut un salaire régulier.

- Vous voulez maximiser votre trésorerie à court terme → privilégiez une distribution de dividendes, si la société est bénéficiaire.

En pratique, beaucoup de gérants font un mix : un salaire pour couvrir la protection sociale de base, et des dividendes pour optimiser la fiscalité.

Pour aller plus loin sur ce point, découvrez notre guide complet sur la fiscalité de l’EURL : il détaille comment sont imposés les dividendes, les salaires et les charges selon le régime choisi (IR ou IS).

Jouer sur les charges professionnelles

Un autre levier d’optimisation, c’est l’utilisation des charges déductibles.Tout ce que vous engagez pour l’activité peut réduire le bénéfice imposable de l’EURL :

- frais de déplacement, repas, coworking, téléphone ;

- amortissement d’un ordinateur, d’un véhicule, d’un smartphone ;

- cotisations à une mutuelle ou à une retraite complémentaire (exemple : contrat Madelin).

Chaque dépense professionnelle, bien déclarée, c’est un impôt ou une cotisation en moins à payer. Autrement dit, vous pouvez améliorer votre rémunération sans même l’augmenter, simplement en réduisant l’assiette imposable.

Penser à la stratégie patrimoniale

Enfin, au-delà de l’année en cours, vous pouvez voir plus large.Certains dirigeants utilisent leur EURL pour préparer l’avenir :

- en logeant un bien immobilier dans une SCI (société civile immobilière) ;

- en remontant des dividendes dans une holding pour réinvestir ;

- en utilisant un compte courant d’associé pour prêter à leur société et récupérer les fonds plus tard.

Ces stratégies sont plus avancées, mais elles montrent bien que votre rémunération ne se limite pas à un simple salaire mensuel. Elle peut devenir un véritable outil de gestion patrimoniale.

Vous le voyez : optimiser votre rémunération, ce n’est pas seulement choisir entre salaire et dividendes. C’est aussi utiliser intelligemment les charges professionnelles et penser à long terme pour votre patrimoine. En combinant ces leviers :

- vous gardez plus de trésorerie ;

- vous réduisez vos impôts ;

- vous sécurisez vos revenus futurs.

Reste maintenant à passer de la théorie à la pratique : concrètement, comment fixer votre rémunération dans les règles ?

Fixation et modalités de la rémunération

Une fois que vous savez combien vous voulez vous verser, reste une étape clé : comment fixer officiellement cette rémunération ? Car ce n’est pas une simple formalité, c’est une décision juridique et financière qui engage votre entreprise.

Modes de rémunération possibles

- rémunération fixe ;

- rémunération variable, par exemple indexée sur le chiffre d’affaires ;

- rémunération mixte (part fixe + part variable).

Il faut rester cohérent avec la capacité financière de l’entreprise. Une rémunération trop élevée peut être considérée comme une faute de gestion, surtout si l’EURL entre en procédure de redressement ou de liquidation judiciaire.

Formalisation et décisions

Deux solutions existent :

- Inscrire la rémunération dans les statuts de l’EURL. Mais cela reste rigide.

- La fixer par un procès-verbal de décisions de l’associé unique. C’est plus souple et plus courant.

En cas de litige, une fixation judiciaire de la rémunération du gérant est possible.

Formalités et déclarations administratives

Maintenant que vous savez comment fixer votre rémunération, reste un point parfois négligé… mais qui peut vous coûter cher si vous l’oubliez : les formalités. Eh oui, dès qu’un revenu est versé, les papiers et déclarations arrivent. Alors, comment faire pour déclarer correctement sans se tromper ?

Déclarations sociales

- Pour un gérant assimilé salarié :

- établissement de bulletins de salaire mensuels ;

- déclarations sociales nominatives (DSN) ;

- paiement des cotisations.

- Pour un gérant associé unique TNS : pas de bulletin de paie, mais des cotisations minimales restent dues, déclarées et régularisées via l’URSSAF (déclarées via la déclaration de revenus, puis régularisées par l’URSSAF), même sans rémunération.

Déclarations fiscales

La rémunération doit apparaître dans la déclaration fiscale via le formulaire 2042-C-PRO. Elle est intégrée dans la comptabilité de l’entreprise.

À la création de l’EURL, 5 étapes sont nécessaires :

- rédaction des statuts ;

- dépôt du capital social ;

- publication d’une annonce légale ;

- immatriculation sur l’INPI ;

- procès-verbal de nomination du dirigeant.

Déclarer correctement sa rémunération, c’est bien plus qu’une simple obligation : c’est la garantie d’éviter les erreurs, les sanctions et les redressements fiscaux. Ces démarches, parfois fastidieuses, permettent de sécuriser la gestion de votre EURL et d’avancer sereinement dans vos choix de rémunération.

Mais une autre question se pose : êtes-vous obligé de vous payer en tant que gérant d’EURL, ou pouvez-vous exercer gratuitement ?

Obligation et choix de rémunérer le gérant

Vous vous demandez sûrement si le versement d’un salaire est obligatoire.

Rémunération obligatoire ou non ?

Non, il n’existe pas de salaire minimum obligatoire pour un gérant d’EURL. Vous pouvez exercer gratuitement, même en dessous du SMIC. En pratique, ce choix dépend surtout de votre besoin de revenus personnels et de la trésorerie disponible dans l’EURL.

Alternatives possibles

Au lieu d’un salaire, vous pouvez :

- prévoir un salaire variable ou mixte ;

- vous verser uniquement des dividendes, à condition d’avoir un bénéfice distribuable et une trésorerie suffisante ;

- choisir une rémunération modérée pour préserver la trésorerie.

Attention : une rémunération excessive par rapport aux résultats peut être qualifiée de faute de gestion et poser problème en cas de procédure de redressement ou de liquidation judiciaire.

Concrètement, vous disposez d’une grande liberté pour décider si et comment vous vous rémunérez. Mais cette liberté s’accompagne toujours de contraintes : charges sociales, fiscalité, ou encore risque de faute de gestion en cas d’abus. C’est pourquoi chaque option doit être pesée avec attention, en tenant compte de la santé financière de l’entreprise et de vos besoins personnels.

On a parcouru ensemble tout ce qu’il faut savoir pour bien gérer votre rémunération en EURL. Retenez l’essentiel :

- À l’IR, le bénéfice est imposé directement chez vous.

- À l’IS, le salaire est déductible, et les dividendes taxés séparément.

- Le statut TNS coûte moins cher en charges sociales mais offre une couverture réduite.

- Le statut assimilé salarié coûte plus cher mais protège mieux.

- Les formalités et déclarations sont incontournables.

Plan d’action en 5 étapes :

- Vérifiez si vous êtes à l’IR ou à l’IS.

- Choisissez entre salaire, dividendes ou un mix des deux.

- Déterminez vos besoins en couverture sociale.

- Formalisez la décision (statuts ou procès-verbal).

- Déclarez vos revenus via DSN ou formulaire 2042-C-PRO.

Et surtout, n’oubliez pas : pour avoir une vision immédiate et concrète de ce que vous pouvez toucher, je vous recommande d’utiliser le simulateur Dougs. En quelques clics, vous verrez combien il vous reste réellement après impôts et cotisations, et vous pourrez comparer facilement entre salaire et dividendes.

Enfin, si vous voulez avancer plus vite et éviter les erreurs, je vous conseille de vous faire accompagner par un expert Dougs. Vous aurez un plan adapté à vos objectifs, une gestion sécurisée et plus de temps pour développer votre entreprise.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus