Se connecter

Se connecterSELARLU : tout savoir sur la société unipersonnelle libérale

Vous exercez une profession libérale réglementée et vous envisagez de créer votre entreprise ou votre société, seul ? La SELARLU (Société d'Exercice Libéral à Responsabilité Limitée Unipersonnelle) fait partie des formes juridiques qui peuvent répondre à cet objectif.

Mais, est-ce réellement le bon choix pour votre situation ?

Avant de vous lancer, plusieurs questions se posent. Quel sera votre régime fiscal et social ? Quelles démarches devrez-vous effectuer auprès de votre ordre professionnel ? Comment serez-vous imposé ? Et la SELARLU est-elle plus avantageuse qu'une autre forme juridique comme la SELASU ?

Dans cet article, je vous explique simplement ce qu'est une SELARLU, quelles professions peuvent l'utiliser, comment la créer, quels sont ses avantages, ses limites et les points de vigilance à connaître avant de faire votre choix.

En bref

La SELARLU est une société conçue pour les professions libérales réglementées qui souhaitent exercer seules tout en protégeant leur patrimoine personnel. Elle permet d'exercer dans un cadre juridique sécurisé, mais implique des obligations comptables, fiscales et sociales plus importantes qu'une entreprise individuelle.

- Réservée à certaines professions réglementées (médecins, avocats, experts-comptables, architectes…).

- Soumise par défaut à l'impôt sur les sociétés (IS), avec une option temporaire pour l'impôt sur le revenu (IR) sous conditions.

- Gérant généralement affilié au régime des travailleurs non salariés (TNS).

Si vous hésitez encore sur le statut le plus adapté à votre projet, découvrez également notre guide pour la création d'entreprise. La suite de cet article vous aidera à comprendre les règles essentielles avant de faire votre choix.

Définition et caractéristiques de la SELARLU

La SELARLU peut être vue comme la version de l'EURL adaptée aux professions libérales réglementées. Si vous débutez, retenez une chose simple : vous exercez seul, mais dans une société créée pour votre activité professionnelle.

Qu’est-ce qu’une SELARLU ?

La SELARLU est une société d’exercice libéral à responsabilité limitée unipersonnelle.

Elle fait partie des sociétés d'exercice libéral (SEL), des structures spécialement conçues pour les professions libérales réglementées comme les médecins, avocats ou experts-comptables.

La particularité de la SELARLU est simple : elle compte un seul associé, appelé associé unique.

En pratique, cela signifie que :

- vous créez une société pour exercer votre activité ;

- vous prenez seul les décisions concernant la société ;

- la société a sa propre personnalité juridique ;

- les créances et dettes liées à l'activité sont en principe portées par la société ;

- votre responsabilité financière est en principe limitée au montant de vos apports.

En revanche, vous restez responsable de vos actes professionnels dans les conditions prévues par votre profession.

La SELARLU est régie par l'ordonnance n° 2023-77 du 8 février 2023 relative à l'exercice en société des professions libérales réglementées, entrée en vigueur le 1er septembre 2024. Pour les règles qui ne sont pas propres aux sociétés d'exercice libéral, elle relève également du régime de l'EURL prévu par le Code de commerce.

Quelles sont les principales caractéristiques de la SELARLU ?

Voici les principales caractéristiques de la SELARLU à retenir avant de faire votre choix.

La comptabilité d’engagement signifie que vous devez enregistrer les factures émises et reçues dès leur création, même si elles ne sont pas encore payées.

Mon conseil

Avant de créer votre SELARLU, prenez le temps d’analyser l’impact social et fiscal de votre statut d’associé exerçant. Le choix de votre rémunération et de votre régime d'imposition peut avoir des conséquences importantes sur vos revenus et vos cotisations sociales.

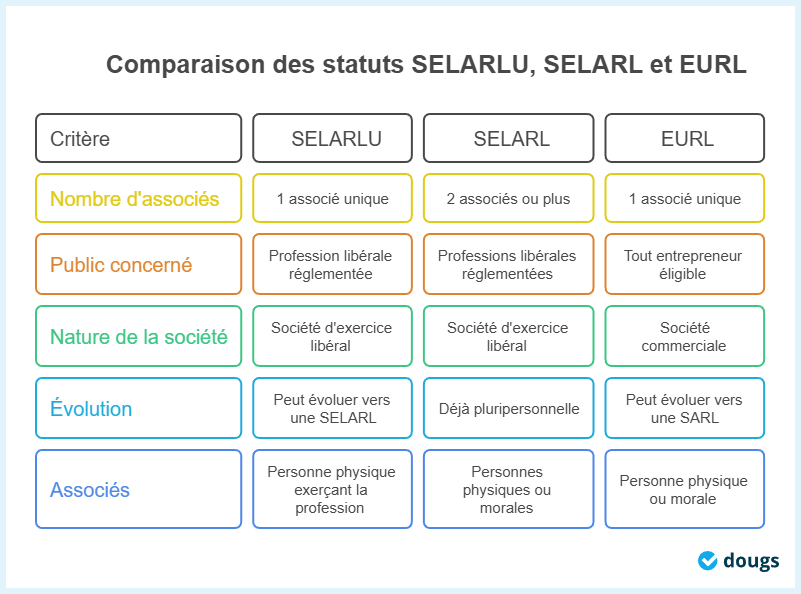

Quelle différence entre SELARLU, SELARL et EURL ?

Ces statuts se ressemblent, mais ils ne s’adressent pas au même public.

Si vous exercez seul une activité réglementée, la SELARLU est généralement plus adaptée qu'une EURL classique.

Elle pose une base juridique claire, tout en laissant la possibilité d’accueillir plus tard d’autres associés. Voyons maintenant qui peut vraiment l’utiliser.

Professions concernées et évolution possible de la SELARLU

La SELARLU ne s’adresse pas à tous les entrepreneurs. Elle vise les professionnels dont l’activité est encadrée par des règles spécifiques, souvent avec un ordre professionnel.

Quelles professions libérales réglementées peuvent créer une SELARLU ?

La SELARLU concerne les professions libérales réglementées.

Une activité réglementée est une activité que vous ne pouvez pas exercer librement sans diplôme, autorisation, inscription ou contrôle professionnel.

Parmi les professions concernées figurent notamment les médecins, infirmiers, pharmaciens, avocats, notaires, experts-comptables et architectes.

Dans la plupart des cas, vous devez aussi souscrire une assurance de responsabilité civile professionnelle (RC Pro). Elle sert à couvrir les dommages causés à un client ou patient dans le cadre de votre activité.

L'inscription à l’ordre professionnel est-elle indispensable ?

C’est un point essentiel. Vous ne pouvez pas toujours immatriculer votre SELARLU directement.

Avant la création définitive, vous devez souvent passer par votre ordre professionnel.

Les démarches peuvent inclure :

- la justification des diplômes nécessaires ;

- l’inscription à l’ordre professionnel ;

- la validation du projet de statuts ;

- l’autorisation d’exercer sous forme de société ;

- la transmission des informations sur le gérant et l’associé unique.

Ce point bloque souvent les créateurs, car l'immatriculation peut être bloquée ou retardée tant que l'ordre professionnel n'a pas validé le dossier.

Mon conseil : anticipez cette étape dès le départ, surtout si votre activité dépend d’un ordre strict.

La SELARLU peut-elle évoluer vers une SELARL ?

La SELARLU est pensée pour démarrer seul, mais elle n’est pas figée. Vous pouvez faire évoluer la société si votre activité se développe.

Par exemple :

- faire entrer un nouvel associé ;

- augmenter le capital social ;

- modifier les apports de l’associé unique ;

- organiser un transfert d’activité ;

- transformer la société en SELARL (Société d’Exercice Libéral à Responsabilité Limitée).

Cette évolution vers la SELARL est utile si vous voulez vous associer plus tard avec un autre professionnel.

Vous hésitez entre SELARLU, SELARL ou SELASU ? Les experts-comptables en ligne de Dougs peuvent vous aider à choisir le bon statut, en tenant compte de votre activité, de votre ordre professionnel, de votre fiscalité et de votre rémunération.

La SELARLU est donc intéressante pour démarrer seul, mais elle demande un cadrage juridique rigoureux dès le départ. Regardons maintenant ses avantages.

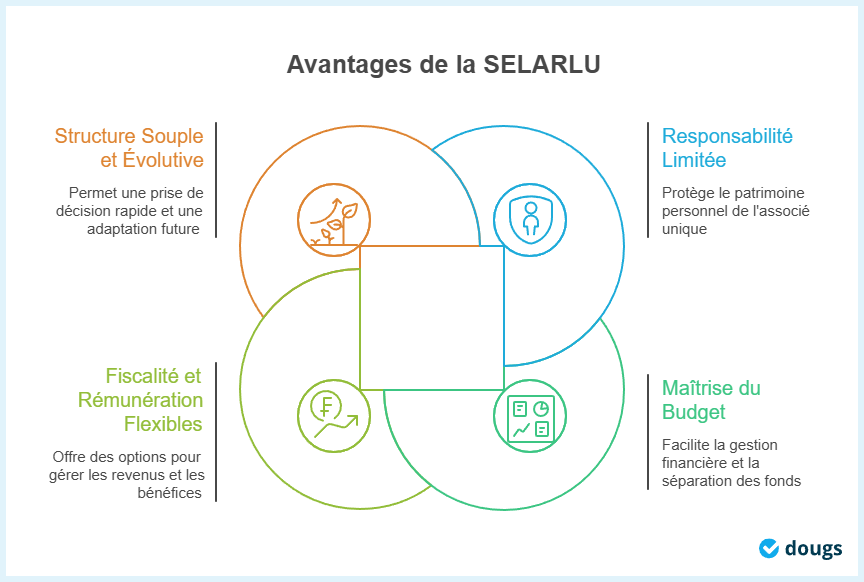

Les avantages de la SELARLU

Cette forme juridique attire surtout les professionnels qui veulent protéger leur patrimoine, structurer leur activité et garder une bonne marge de pilotage.

Avantage n°1 : la responsabilité limitée de l’associé unique

Le premier avantage est la responsabilité limitée de l’associé unique.

En principe, vous ne risquez que ce que vous avez apporté à la société. Votre patrimoine personnel est donc mieux protégé que dans une activité exercée directement en nom propre.

Attention : cette protection peut tomber en cas de faute de gestion, fraude ou caution personnelle donnée à une banque.

Avantage n°2 : une meilleure maîtrise du budget

La société dispose de ses propres comptes.

Cela facilite :

- la maîtrise du budget ;

- la séparation entre argent personnel et argent professionnel ;

- la gestion des créances et dettes ;

- le suivi de la rentabilité ;

- la transparence financière.

Pour un professionnel libéral qui encaisse beaucoup de règlements, cette séparation est très utile.

Avantage n°3 : une fiscalité et une rémunération flexibles

La SELARLU offre une certaine souplesse pour gérer vos revenus. Soumise à l’ impôt sur les sociétés (IS) par défaut, elle permet de conserver une partie des bénéfices dans la société. Sous conditions, une option à l'impôt sur le revenu (IR) est également possible.

Vous pouvez choisir entre :

- une rémunération de gérant ;

- des dividendes ;

- ou l'autofinancement de la société.

Cette flexibilité permet d'adapter votre stratégie à votre situation et à vos objectifs.

Avantage n°4 : une structure souple et évolutive

La SELARLU vous permet de prendre seul les décisions importantes concernant votre activité, votre rémunération ou vos investissements.

Elle offre également une certaine stabilité de la structure et facilite l'accueil de nouveaux associés grâce à une transformation possible en SELARL.

La SELARLU a de vrais atouts, mais elle n’est pas sans contraintes. C’est ce que je vous explique maintenant.

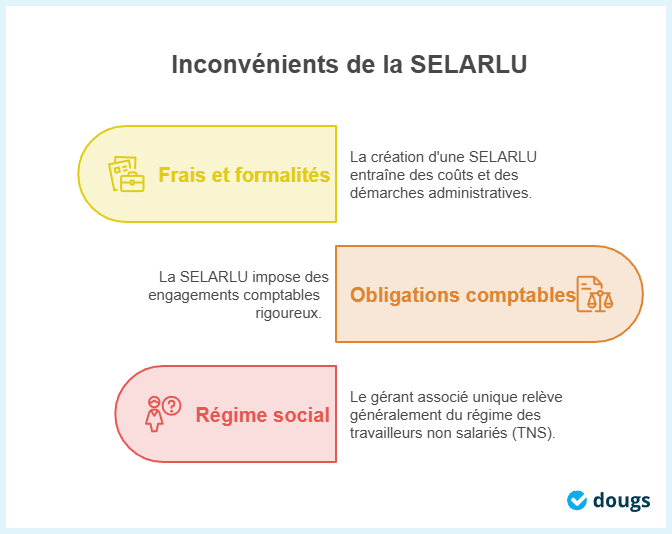

Les inconvénients et limites de la SELARLU

La SELARLU offre de nombreux avantages, mais elle implique également davantage de formalités qu'une entreprise individuelle ou qu'une micro-entreprise.

Inconvénient n°1 : des frais et formalités plus importants

La création d'une SELARLU entraîne plusieurs coûts et démarches administratives :

- publication dans un journal d'annonces légales ;

- frais d'immatriculation ;

- éventuels honoraires d'accompagnement ;

- approbation et dépôt des comptes chaque année.

Ces formalités représentent un coût supplémentaire, mais elles participent aussi à la crédibilité de la structure.

Inconvénient n°2 : des obligations comptables plus lourdes

La SELARLU impose une comptabilité d'engagement et l'établissement de comptes annuels.

Vous devez notamment :

- enregistrer les factures clients et fournisseurs ;

- suivre les opérations de la société ;

- établir une déclaration de résultat ;

- déposer les comptes annuels.

Ces obligations demandent davantage de rigueur qu'une activité exercée en nom propre.

Inconvénient n°3 : un régime social à étudier

Le gérant associé unique relève généralement du régime des travailleurs non salariés (TNS).

Ce régime permet souvent de réduire les cotisations sociales, mais offre une protection sociale moins étendue que celle d'un dirigeant assimilé salarié.

Selon votre situation, certains dividendes peuvent également être soumis à cotisations sociales.

La SELARLU reste donc un statut intéressant pour exercer seul, à condition d'anticiper ses obligations et ses conséquences fiscales et sociales.

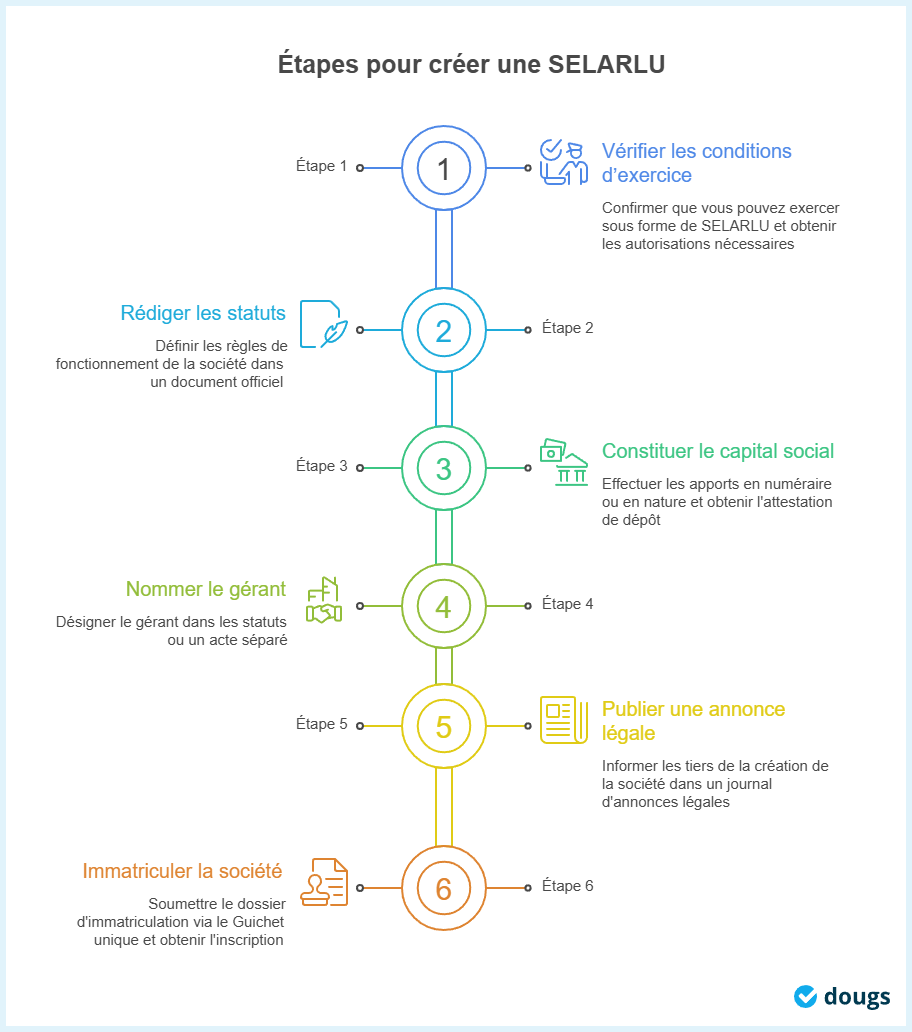

Les étapes pour créer une SELARLU

Créer une SELARLU demande de suivre un ordre précis. Le plus important est d’anticiper les démarches liées à votre profession avant de déposer le dossier d’immatriculation.

Étape 1 : vérifier les conditions d’exercice

Avant tout, vous devez vérifier que vous pouvez exercer sous forme de SELARLU.

Cela implique souvent :

- de justifier vos diplômes ;

- de vérifier que vous remplissez les conditions d'exercice de votre profession ;

- d’obtenir l’accord ou l’inscription auprès de l’ordre ;

- de vérifier les règles propres à votre profession.

L’inscription à l’ordre professionnel est souvent la première étape bloquante.

Étape 2 : rédiger les statuts

Les statuts définissent les règles de fonctionnement de la société. Ils précisent notamment :

- la dénomination sociale ;

- l’adresse du siège ;

- l’objet social ;

- le montant du capital social ;

- l’identité du gérant.

Attention, certaines professions réglementées imposent des mentions spécifiques. Un modèle standard n'est donc pas toujours suffisant.

Étape 3 : constituer le capital social

Vous devez ensuite effectuer les apports, qui peuvent être :

- des apports en numéraire (argent) ;

- des apports en nature (matériel, véhicule, clientèle…).

Le dépôt du capital social permet ensuite d'obtenir une attestation de dépôt de fonds, nécessaire pour l'immatriculation.

Étape 4 : nommer le gérant

La nomination du gérant doit être prévue dans les statuts ou dans un acte séparé.

En SELARLU, le gérant est souvent l’associé unique.

Il dirige la société, prend les décisions courantes et représente la société auprès des tiers.

Étape 5 : publier une annonce légale

Vous devez publier un avis de constitution dans un journal d’annonces légales.

Cette publication informe les tiers de la création de votre société.

Vous obtenez ensuite une attestation de parution, à joindre au dossier d’immatriculation.

Étape 6 : immatriculer la société

L’immatriculation se fait via le Guichet unique des formalités.

La société est ensuite inscrite au registre compétent, notamment au Registre du Commerce et des Sociétés (RCS) selon les cas.

Le dossier transmis via le Guichet unique des formalités comprend généralement :

- les statuts signés ;

- l’attestation de dépôt des fonds ;

- l’attestation de parution de l'annonce légale ;

- la pièce d’identité du gérant ;

- les justificatifs liés à l’ordre professionnel.

Le dossier validé, la société est immatriculée et peut commencer son activité.

Dougs peut vous accompagner dans la création de votre SELARLU : choix du statut, rédaction des statuts, formalités d’immatriculation, suivi comptable et optimisation fiscale.

Une fois la société créée, la grande question devient celle de la fiscalité.

Quel est le régime fiscal de la SELARLU ?

La fiscalité est l’un des sujets les plus importants, car elle influence directement ce que vous gardez réellement à la fin.

La SELARLU est-elle soumise à l’impôt sur les sociétés ?

Par défaut, la SELARLU est soumise à l'impôt sur les sociétés (IS).

Cela signifie que la société paie elle-même l'impôt sur les bénéfices qu'elle réalise.

Chaque année, elle doit déposer une déclaration de résultat n°2065.

Sous certaines conditions, les petites entreprises peuvent bénéficier d'un taux d'imposition réduit à 15 % sur les 42 500 premiers euros de bénéfice imposable. Au-delà, le bénéfice restant est soumis au taux normal de l'IS, actuellement fixé à 25 %.

Exemple :

Votre SELARLU réalise un bénéfice imposable de 60 000 €. Si elle remplit les conditions requises, les premiers 42 500 € peuvent bénéficier du taux réduit de 15 %, tandis que le surplus est soumis au taux normal de l'IS.

Vous n'êtes pas obligé de vous verser immédiatement l'intégralité de ce bénéfice. La société peut également conserver une partie des fonds pour financer son développement, investir ou renforcer sa trésorerie.

Bon à savoir : le taux réduit de 15 % n'est pas automatique. Son application dépend notamment du chiffre d'affaires de la société et de la composition de son capital.

Peut-on choisir l’impôt sur le revenu ?

Dans certains cas, une SELARLU peut opter pour l’impôt sur le revenu (IR).

On parle alors du régime des sociétés de personnes.

Dans ce cas, le bénéfice est imposé directement entre les mains de l’associé unique, comme revenu personnel.

Cette option peut être intéressante au démarrage, notamment lorsque l'activité génère peu de bénéfices ou lorsque votre taux d'imposition personnel est faible.

En revanche, si votre activité devient rapidement rentable, l'IR peut s'avérer moins intéressant que l'impôt sur les sociétés (IS), car les bénéfices sont imposés directement à votre nom, même si vous les laissez dans la société.

Attention : vous ne pouvez pas choisir l'IR de façon permanente. Cette option est plafonnée à 5 exercices, non renouvelable et n'est ouverte qu'aux sociétés remplissant certaines conditions (société de moins de 5 ans, moins de 50 salariés, chiffre d'affaires ou bilan inférieur à 10 millions d'euros, capital majoritairement détenu par des personnes physiques dont au moins 34 % par les dirigeants). À l'issue de cette période (ou en cas de sortie anticipée), la SELARLU redevient soumise à l'impôt sur les sociétés (IS), sans retour possible à l'IR.

Exemple simple d’arbitrage IS ou IR

Prenons une SELARLU qui réalise 80 000 € de bénéfice.

Option fiscale | Conséquence |

|---|---|

Impôt sur le revenu (IR) | Les bénéfices sont imposés directement au nom de l'associé unique, même s'ils restent dans la société. |

Impôt sur les sociétés (IS) | La société paie l'impôt sur ses bénéfices. L'associé est ensuite imposé sur les sommes qu'il perçoit. |

Cet arbitrage n'est toutefois possible que si votre SELARLU remplit les conditions permettant d'opter pour l'impôt sur le revenu.

Lorsque cette option est possible, le choix entre l'IS et l'IR dépend notamment de votre niveau de revenus, de vos besoins personnels et de votre volonté de conserver une partie des bénéfices dans la société pour financer son développement.

Cette décision doit donc être étudiée en même temps que votre régime social et votre stratégie de rémunération.

Quel est le régime social et fiscal du gérant associé unique ?

C'est souvent l'une des premières questions que se posent les dirigeants. En SELARLU, le régime social et fiscal du gérant associé unique a un impact direct sur vos cotisations, votre protection sociale et l'imposition de votre rémunération.

Le gérant associé unique est-il travailleur non salarié ?

Oui, le gérant associé unique est en principe un gérant TNS.

TNS signifie travailleur non salarié.

Il relève du régime des travailleurs non salariés, avec des cotisations sociales calculées selon sa rémunération et certains revenus distribués.

Comment est imposée la rémunération du gérant associé unique ?

Depuis l'imposition des revenus de 2024, la rémunération que vous percevez au titre de votre activité libérale au sein de la SELARLU est, en principe, imposée dans la catégorie des bénéfices non commerciaux (BNC), et non plus comme un salaire.

En revanche, la rémunération éventuellement perçue au titre de votre mandat de gérant reste imposée selon les règles de l'article 62 du Code général des impôts. Son mode de calcul est proche de celui des traitements et salaires, sans pour autant constituer un salaire au sens juridique.

Ces deux rémunérations doivent être distinguées et justifiées séparément. Elles entraînent également des obligations déclaratives spécifiques, qu'il est préférable d'anticiper avec votre expert-comptable.

⚠️ À noter : ce régime a récemment évolué et peut encore faire l'objet de précisions. Un accompagnement par un expert-comptable est recommandé pour sécuriser vos déclarations.

Comment sont calculées les cotisations sociales ?

Les cotisations sociales sont principalement calculées sur la rémunération du gérant.

En règle générale, plus votre rémunération augmente, plus le montant des cotisations augmente.

Le montant exact dépend toutefois de plusieurs paramètres, notamment du niveau de revenus et de la situation du dirigeant.

Vous entendrez parfois parler de la DSI (Déclaration Sociale des Indépendants). Bien que cette déclaration ait évolué, le terme reste encore utilisé pour désigner certaines formalités sociales des travailleurs indépendants.

Les dividendes sont-ils soumis aux cotisations sociales ?

Oui, contrairement à une SELASU, les dividendes versés au gérant associé unique d'une SELARLU peuvent être soumis à des cotisations sociales.

Cette règle s'applique lorsque les dividendes dépassent 10 % du total formé par le capital social, les éventuelles primes d'émission et les sommes laissées en compte courant d'associé.

Exemple : avec un capital social de 10 000 €, les premiers 1 000 € de dividendes ne sont généralement pas concernés par cette règle. Au-delà, une partie des dividendes peut être soumise à cotisations sociales.

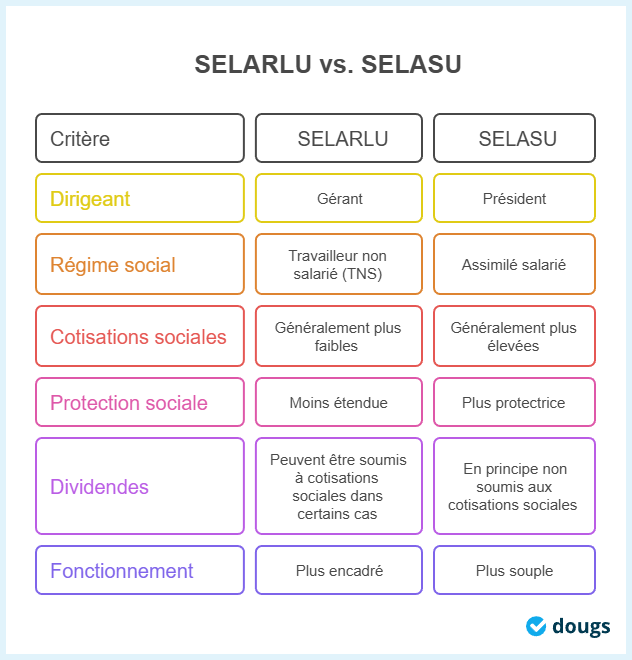

C'est l'une des principales différences entre la SELARLU et la SELASU, un critère important à prendre en compte au moment de choisir votre statut.

Faut-il privilégier rémunération ou dividendes ?

Il n’y a pas de réponse universelle.

La rémunération permet de bénéficier d'une protection sociale et de constituer des droits à la retraite.

Les dividendes peuvent parfois être intéressants, mais ils ne remplacent pas toujours une rémunération régulière.

Voici une lecture simple :

Choix | Avantage | Point de vigilance |

|---|---|---|

Rémunération | Protection sociale et constitution de droits à la retraite | Cotisations sociales et régime fiscal applicable selon la nature de la rémunération |

Dividendes | Complément de revenu | Fiscalité et, dans certains cas, cotisations sociales |

Autofinancement | Trésorerie conservée dans la société | Argent non disponible immédiatement |

Le bon équilibre dépend de votre situation personnelle.

C’est exactement le type de sujet à traiter avec un expert-comptable avant la création.

SELARLU ou SELASU : quelle forme choisir ?

La SELARLU et la SELASU permettent toutes les deux d'exercer seul une profession libérale réglementée. La principale différence concerne le statut social du dirigeant, ce qui impacte les cotisations sociales, la protection sociale et les dividendes.

La SELARLU est souvent choisie pour son régime social de travailleur non salarié, généralement moins coûteux en cotisations qu'un régime assimilé salarié, tandis que la SELASU séduit davantage les dirigeants qui privilégient une protection sociale plus complète.

Le meilleur choix dépend avant tout de votre niveau de revenus, de vos objectifs et de votre stratégie de rémunération.

Quelles obligations comptables et fiscales en SELARLU ?

La SELARLU impose un suivi sérieux. Ce n’est pas forcément compliqué avec les bons outils, mais ce n’est pas un statut “sans gestion”.

Quelles sont les obligations comptables ?

Vous devez tenir une comptabilité d’engagement.

Cela implique :

- l’enregistrement des factures clients ;

- l’enregistrement des factures fournisseurs ;

- le suivi des paiements ;

- le rapprochement bancaire ;

- l'établissement des comptes annuels.

Ces obligations comptables permettent de suivre précisément votre rentabilité.

Quelles déclarations faut-il prévoir ?

Selon votre activité, vous pouvez devoir gérer :

- la déclaration de résultat ;

- la TVA (taxe sur la valeur ajoutée), si vous y êtes soumis ;

- la CFE (cotisation foncière des entreprises) ;

- la CVAE (cotisation sur la valeur ajoutée des entreprises), uniquement dans certains cas ;

- les déclarations sociales du dirigeant ;

- le dépôt des comptes.

La CET (contribution économique territoriale) regroupe la CFE (cotisation foncière des entreprises) et, pour les entreprises dont le chiffre d'affaires hors taxes dépasse 500 000 €, la CVAE. La plupart des SELARLU ne sont donc pas concernées par cette dernière. Sa suppression progressive est, en principe, prévue à l'horizon 2030 .

Ces obligations peuvent sembler lourdes au départ, mais elles deviennent beaucoup plus simples avec un accompagnement adapté.

Avec Dougs, vous pouvez créer votre SELARLU et gérer votre comptabilité en ligne, avec l’appui d’experts-comptables en ligne qui comprennent les enjeux des professions libérales réglementées.

a SELARLU est une solution adaptée aux professions libérales réglementées qui souhaitent exercer seules leur activité dans un cadre sécurisé et évolutif. Elle permet de protéger votre patrimoine personnel tout en offrant des possibilités d'optimisation de la rémunération et d'évolution vers une SELARL.

Avant de vous lancer, soyez particulièrement vigilant sur :

- le choix entre IS et IR ;

- votre régime social et le coût des cotisations ;

- les démarches auprès de votre ordre professionnel ;

- l'impact fiscal de votre rémunération et de vos dividendes.

Besoin d'aide ? Les experts Dougs vous accompagnent dans la création de votre SELARLU et le choix du statut le plus adapté à votre situation.

FAQ sur la SELARLU

Quel capital minimum pour créer une SELARLU ?

Aucun capital social minimum n'est imposé pour créer une SELARLU. En pratique, il est possible de créer une société avec un capital faible, mais ce n’est pas toujours recommandé. Un capital trop bas peut manquer de crédibilité auprès des banques, partenaires ou fournisseurs.

La micro-entreprise est-elle compatible avec la SELARLU ?

Non, une SELARLU n’est pas une micro-entreprise. C'est un régime réservé à l'entreprise individuelle. Une SELARLU est une société et ne peut donc pas bénéficier du régime micro.

Une SELARLU peut-elle avoir plusieurs associés ?

Non, par définition, la SELARLU n’a qu’un seul associé. Si un nouvel associé entre dans la société, elle évolue vers une SELARL.

Une personne morale peut-elle être associée d’une SELARLU ?

Selon les professions, la présence d’une personne morale peut être encadrée ou limitée. Il faut donc vérifier les règles applicables à votre ordre professionnel.

La SELARLU est-elle soumise à la TVA ?

Cela dépend de votre activité. Certaines professions médicales sont exonérées de TVA (taxe sur la valeur ajoutée), tandis que d’autres activités libérales y sont soumises. Il faut vérifier votre situation au cas par cas.

Faut-il un commissaire aux comptes ?

Un commissaire aux comptes peut être obligatoire si certains seuils sont dépassés ou dans certaines situations spécifiques. De nombreuses SELARLU n'ont pas l'obligation de désigner un commissaire aux comptes au démarrage, mais il convient de vérifier les seuils et situations applicables.

David est Head of Legal chez Dougs. En français, cela signifie qu’il pilote le département juridique du cabinet, endosse la casquette de référent technique et garantit l’évolution du service.

En savoir plus