Charges en SARL : ce qu’il faut connaître en 2026

Plateforme agréée 100% gratuite

Gérer ou créer une SARL, c’est vite se confronter à une question centrale : comment gérer mes charges ?

Combien vais-je réellement payer ? À quoi correspondent ces charges ? Et surtout, comment éviter les mauvaises surprises à la clôture des comptes ?

Entre les charges (sociales, fiscales ou d’exploitation), les impôts et les dépenses du quotidien, on peut vite se sentir perdu. Et souvent, la réalité tombe plus tard : rémunération plus faible que prévu, trésorerie qui fond ou charges qui arrivent d’un coup.

Dans cet article, je vous explique simplement quelles charges une SARL doit supporter en 2026, comment les identifier, les estimer et mieux les gérer, étape par étape.

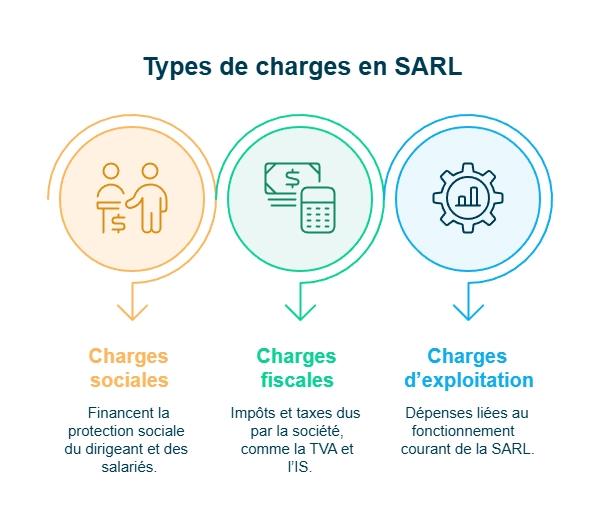

Les charges d’une SARL regroupent l’ensemble des coûts que vous devez anticiper pour faire fonctionner votre société et respecter vos obligations. Elles s’organisent autour de trois grands axes :

- Les charges sociales : cotisations liées à votre rémunération de dirigeant (selon que vous êtes gérant majoritaire ou minoritaire) et, le cas échéant, aux salariés.

- Les charges fiscales : impôts et taxes dus par la société au cours de l’année (impôt sur les bénéfices, TVA, cotisation foncière des entreprises…).

- Les charges d’exploitation : dépenses nécessaires au fonctionnement quotidien de la société (loyers, assurances, honoraires, frais bancaires et achats).

Leur montant dépend fortement de vos choix, notamment de votre statut de dirigeant et du traitement des charges sociales sur les dividendes en SARL.

Je vous détaille tout cela pas à pas pour vous aider à anticiper, estimer et mieux gérer vos charges, et piloter sereinement votre activité.

Charges en SARL en 2026 : l’essentiel à connaître pour anticiper vos coûts

Avant d’entrer dans le détail des calculs ou des optimisations, il est essentiel de bien comprendre ce que recouvrent réellement les charges d’une SARL.

En effet, beaucoup de dirigeants d’entreprise découvrent trop tard que certaines charges étaient prévisibles, mais mal identifiées.

Ici, l’objectif est simple : vous donner une vision globale et claire, pour que vous sachiez à quoi vous attendre dès le départ.

Définition simple des charges en SARL

Quand on parle de charges en SARL, on désigne l’ensemble des dépenses obligatoires que l’entreprise doit payer pour fonctionner légalement et durablement au quotidien.

Cela inclut par exemple le loyer, les salaires, les factures, les assurances ou les frais de comptabilité.

En clair : ce sont les frais indispensables pour faire tourner l’entreprise, même quand elle ne vend rien.

Concrètement, les charges en SARL se répartissent en trois grandes catégories, que je vais détailler juste après :

- les charges sociales ;

- les charges fiscales ;

- les charges d’exploitation.

Ce que vous devez savoir dès maintenant pour éviter les mauvaises surprises

Même si les charges sont de natures différentes, elles ont toutes un impact direct sur l’argent de l’entreprise.

Toutes les charges ne se paient pas au même moment et ne suivent pas les mêmes règles. Vous pouvez donc vous retrouver avec moins de trésorerie et une rémunération plus faible que prévu.

Voici les points clés à avoir en tête dès maintenant :

- les charges ne sont pas toutes mensuelles

Certaines charges sociales ou fiscales sont à payer à des échéances fixes, le plus souvent tous les trimestres ou une fois par an.

- votre statut de dirigeant change fortement le niveau des charges

Un gérant majoritaire de SARL n’a pas les mêmes charges sociales qu’un gérant minoritaire ou qu’un président d'une société par actions simplifiée (SAS).

- les charges impactent directement votre rémunération nette

Exemple :

Votre SARL dépense environ 3 000 € par mois pour votre rémunération.Une fois les cotisations sociales payées, il vous reste environ 2 000 € en poche, selon votre statut social (gérant majoritaire ou minoritaire).

Autrement dit, le coût pour la société est bien supérieur à ce que vous percevez réellement, et cet écart est directement lié aux charges sociales.

C’est pour cette raison qu’anticiper les charges dès le départ permet :

- de piloter plus sereinement les finances de votre entreprise ;

- de faire les bons arbitrages (rémunération, dividendes, investissements) ;

- d’éviter les mauvaises surprises en fin d’exercice.

Maintenant que vous avez une vision d’ensemble de ces charges et de leur impact sur votre activité, l’étape suivante consiste à bien comprendre à qui vous payez, pourquoi et à quel rythme.

Comprendre les grandes catégories de charges en SARL

Avant de chercher à calculer ou à optimiser quoi que ce soit, il est indispensable de bien identifier la nature de chaque charge.

Charges sociales, fiscales et d’exploitation : quelles différences ?

Quand on parle de charges en SARL, on regroupe en réalité des dépenses très différentes. Elles se répartissent en trois grandes catégories, chacune jouant un rôle précis :

- Les charges sociales

Elles servent à financer la protection sociale du dirigeant et des salariés (santé, retraite, prestations sociales).

- Les charges d’exploitation

Les charges d’exploitation sont les dépenses liées au fonctionnement courant de la SARL : locaux, assurances, prestataires, frais professionnels, etc.

- Les impôts et taxes (hors TVA collectée)

Il s’agit des impôts et taxes dus par la société, comme :

- l’IS (impôt sur les sociétés),

- la CFE (cotisation foncière des entreprises),

- certaines taxes spécifiques à l’activité.

Attention : la TVA collectée n’est pas une charge. L’entreprise la facture à ses clients et la reverse à l’État. Seule la TVA non récupérable peut constituer une charge.

Pourquoi bien identifier ses charges est essentiel pour piloter sa SARL ?

Bien identifier ses charges ne sert pas seulement à mettre des mots sur des dépenses.

En effet, elles ont un impact direct sur la trésorerie, le résultat et les décisions du dirigeant.

Concrètement, bien distinguer vos charges vous permet :

- d’anticiper les échéances importantes, sans subir les appels de cotisations ou d’impôts,

- de mieux comprendre ce qu’il vous reste réellement à la fin du mois,

- de prendre des décisions plus éclairées concernant votre rémunération, les dividendes ou les investissements.

Parmi toutes ces charges, ce sont souvent les charges sociales en SARL qui posent le plus de questions, car elles dépendent directement du statut du dirigeant. Voici un tableau récapitulatif des grandes catégories de charges en SARL

Catégorie de charges (SARL) | À quoi ça correspond | Exemples courants | Impact à surveiller | Charges sociales |

|---|---|---|---|---|

Cotisations liées à la protection sociale du dirigeant et des salariés | Cotisations URSSAF, retraite, prévoyance, mutuelle, charges sur salaires | Coût réel de la rémunération et protection sociale ; dépendent du statut du dirigeant | Charges fiscales | Impôts et taxes dus par la société au cours de l’année |

CFE, taxes diverses ; IS = impôt sur le bénéfice (à anticiper) | Échéances parfois décalées (trésorerie) ; impact sur le résultat et la trésorerie disponible | Charges d’exploitation | Dépenses nécessaires au fonctionnement quotidien de l’entreprise | Loyer, assurances, honoraires, frais bancaires, achats, sous-traitance, abonnements |

Impact direct sur la marge, la rentabilité et le seuil de rentabilité | Forme juridique | Statut du dirigeant | Régime social | Niveau des charges sociales |

Niveau de protection sociale | SARL | Gérant majoritaire | Travailleur non salarié (TNS) | Charges sociales plus faibles |

Protection sociale un peu moins étendue | SAS | Président | Assimilé salarié | Charges sociales plus élevées |

Protection sociale plus proche de celle d’un salarié |

Les charges sociales en SARL : selon le statut du dirigeant

Si les charges sociales en SARL suscitent autant de questions, ce n’est pas un hasard. En pratique, elles dépendent directement de votre statut de dirigeant.

De plus, elles ont un impact immédiat sur ce que vous coûtez à votre société et ce qu’il vous reste réellement à la fin du mois.

Charges sociales du gérant de SARL (majoritaire, minoritaire ou égalitaire)

Pour bien comprendre vos charges sociales en SARL en tant que dirigeant, il faut d’abord savoir dans quel régime social vous êtes rattaché.

Ce régime dépend de votre part dans le capital social de la SARL.

On distingue 3 situations possibles :

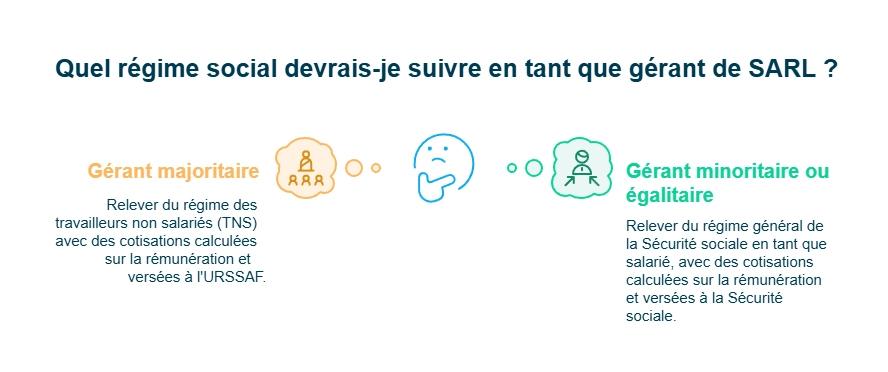

Situation 1 : Gérant majoritaire

Vous êtes considéré comme gérant majoritaire si :

- vous détenez, seul ou avec votre conjoint, partenaire de PACS ou enfants mineurs, plus de 50 % des parts sociales ;

- ou si les gérants, ensemble (collège de gérance), détiennent plus de 50 % du capital social.

Autrement dit, même si vous détenez individuellement moins de 50 %, vous pouvez être considéré comme majoritaire si, avec l’autre (ou les autres) gérant(s), le total dépasse 50 %.

Dans ce cas, vous relevez du régime des travailleurs non salariés (TNS).

Concrètement, vos cotisations sont calculées sur votre rémunération et versées à l’URSSAF (union de recouvrement des cotisations de sécurité sociale et d’allocations familiales).

En tant que gérant majoritaire, vous êtes affilié à la Sécurité sociale des indépendants (SSI), qui gère vos cotisations maladie, retraite et prestations sociales.

Situation 2 : Gérant minoritaire

Vous êtes gérant minoritaire lorsque :

- Vous détenez moins de 50 % des parts sociales.

- Vous êtes assimilé salarié et vous relevez du régime général de la Sécurité sociale.

- En revanche, vous ne cotisez pas pour l’assurance chômage en cas d’arrêt d’activité.

Pour bien comprendre la différence, prenons un objectif identique :

Vous percevez environ 2 000 € nets par mois en tant que dirigeant.

Cas n°1 : vous êtes gérant majoritaire (travailleur non salarié – TNS)

- Rémunération nette souhaitée : 2 000 €

- Cotisations sociales : environ 45 % de la rémunération nette

- Coût total pour la SARL : environ 2 900 € à 3 000 €

Cas n°2 : vous êtes gérant minoritaire (assimilé salarié)

- Rémunération nette souhaitée : 2 000 €

- Cotisations sociales (patronales + salariales) : environ 70 à 80 %

- Coût total pour la SARL : environ 3 600 € à 3 800 €

Les charges sont plus élevées, mais la protection sociale est plus proche de celle d’un salarié.

Cas n°3 : vous êtes gérant égalitaire

Vous relevez du même régime que le gérant minoritaire. Autrement dit :

- Vous êtes également assimilé salarié ;

- Vous êtes soumis au régime général de la sécurité sociale ;

- Vous détenez 50 % des parts sociales.

Là encore, aucune cotisation à l’assurance chômage n’est prévue.

Remarque :

À rémunération nette équivalente (2 000 €), le coût pour la SARL est supérieur de 700 € à 900 € par mois, soit environ 25 à 30 % de plus pour un gérant minoritaire par rapport à un gérant majoritaire.

C’est pour cette raison que connaître le rôle et les responsabilités d’un gérant de SARL est un levier clé dès la reprise ou la création de votre entreprise.

Charges sociales sur les dividendes en SARL

Autre point souvent mal compris : les charges sociales sur les dividendes en SARL.

Pourtant, c’est un sujet sensible, car tous les dirigeants n’ont pas les mêmes règles ni la même protection, selon leur statut.

Les dividendes sont les sommes versées aux associés lorsque la société réalise un bénéfice.

La rémunération et les dividendes doivent être validés en assemblée générale, ce qui conditionne leur traitement fiscal et social.

Mais en SARL, une partie des dividendes peut être soumise à des cotisations sociales, selon la situation.

- Si vous êtes gérant majoritaire

La part des dividendes dépassant 10 % du capital social (et des sommes versées en compte courant) est soumise aux cotisations sociales.

- Si vous êtes gérant minoritaire ou égalitaire

Les dividendes ne supportent pas de charges sociales, mais restent soumis aux prélèvements fiscaux.

Vous vous demandez peut-être pourquoi c’est essentiel de connaître tout ça ?

Sachez que le choix entre se rémunérer ou se verser des dividendes a un impact sur vos charges sociales et ce que vous percevez réellement.

Si vous voulez comprendre quand et comment les dividendes sont vraiment intéressants en SARL, je vous invite à lire notre article complet sur les dividendes en SARL.

À ce stade, vous pouvez aussi vous demander si ces charges sociales seraient plus élevées ou plus faibles dans une autre structure, comme la SAS.

Charges sociales : SARL ou SAS, quelles différences en 2026 ?

Vous vous êtes déjà demandé si les charges sociales étaient différentes en SAS.

- C'est une question fréquente, et pour cause : la comparaison entre les charges sociales en SARL et les charges d’une SAS repose avant tout sur le statut social du dirigeant, qui n’est pas le même selon la forme juridique.

- En SARL, si vous êtes gérant majoritaire

- Vous relevez du régime des travailleurs non salariés (TNS).

- Les charges sociales sont plus faibles, avec une protection sociale un peu moins étendue.

- En SAS, en tant que président

- Vous êtes assimilé salarié, rattaché au régime général de la Sécurité sociale, mais sans bénéficier de l’assurance chômage, sauf situation très particulière.

- Les charges sociales sont plus élevées, avec une protection sociale plus proche de celle d’un salarié.

Voici un tableau récapitulatif de ces deux formes juridiques :

Forme juridique | Statut du dirigeant | Régime social | Niveau des charges sociales | Protection sociale |

|---|---|---|---|---|

SARL | Gérant majoritaire | Travailleur non salarié (TNS) | Charges sociales plus faibles | Couverture correcte (maladie, retraite), mais moins étendue que le régime général et sans assurance chômage |

SAS | Président | Assimilé salarié | Charges sociales plus élevées | Couverture proche de celle d’un salarié (maladie, retraite), mais sans assurance chômage |

L’avantage principal de la SARL pour un dirigeant, c’est donc un coût social plus faible à rémunération équivalente, ce qui permet de préserver la trésorerie de l’entreprise.

Bien sûr, l’objectif n’est pas de choisir un statut “meilleur” qu’un autre, mais de vérifier que les charges sociales de la SARL sont cohérentes avec votre façon de vous rémunérer.

Si cela reste flou pour vous, cet article sur les différences entre la SAS et la SARL vous aidera à y voir plus clair.

Pour compléter cette vision, il est maintenant utile de comprendre les charges fiscales en SARL, autrement dit les impôts et taxes que votre société devra payer.

Les charges fiscales en SARL : impôts et taxes à anticiper

Une fois les charges sociales identifiées, il faut s’intéresser aux impôts et taxes que la SARL devra payer. Ces charges fiscales ont un impact direct sur le résultat de votre société, votre trésorerie et parfois vos prix de vente.

Impôt sur les bénéfices : quel impact sur les charges ?

Lorsqu’une SARL réalise un bénéfice, celui-ci est soumis à l’impôt. Mais pas toujours de la même manière. Tout dépend du régime fiscal choisi.

Deux options existent :

Option 1 : L’impôt sur les sociétés (IS)

- C’est le régime par défaut de la SARL.

- Le bénéfice est imposé au niveau de la société.

- Le taux est de 15 % sur une partie du bénéfice (sous conditions), puis 25 % au-delà.

Option 2 : L’impôt sur le revenu (IR)

- Possible sous certaines conditions, notamment au moment de la création.

- Le bénéfice est intégré à votre revenu personnel et imposé dans votre déclaration d’impôt, même si vous ne vous versez pas l’argent.

Ce choix est important parce qu’il influence :

- le montant d’impôt payé par la société ;

- ce qu’il reste pour vous rémunérer ou investir ;

- la façon dont vous êtes imposé personnellement.

Voici un exemple simple :

Une SARL à l’IS peut décider de laisser une partie du bénéfice dans la société pour financer son développement, alors qu’à l’IR, le bénéfice est imposé même s’il n’est pas encaissé.

N’hésitez pas à lire notre article sur le régime d’imposition de votre SARL pour avoir plus d’informations sur le sujet.

TVA et autres taxes applicables à une SARL

Au-delà de l’impôt sur les bénéfices, une SARL doit aussi gérer d’autres taxes.

La TVA : pas une charge, mais un enjeu de trésorerie

La TVA n’est pas une charge pour l’entreprise : vous la facturez à vos clients, puis vous la reversez à l’État (après déduction de la TVA payée sur vos achats).

En revanche, elle peut avoir un impact réel sur votre trésorerie, notamment en cas de décalage entre les encaissements clients et les échéances de déclaration.

Il existe trois régimes :

- La franchise en base de TVA

- Quand votre chiffre d’affaires est faible.

- Vous ne facturez pas de TVA, mais vous ne la récupérez pas non plus.

- Le régime réel simplifié

- Quand votre chiffre d’affaires augmente.

- Déclarations allégées, avec des acomptes.

- Le régime réel normal

- Lorsque le chiffre d’affaires devient élevé.

- Déclarations plus fréquentes, mais suivi plus précis.

Pour savoir quel régime de TVA s’applique à votre situation, consultez notre guide complet sur la TVA.

Les autres taxes à anticiper

Selon votre situation, d’autres charges fiscales peuvent s’ajouter :

- La cotisation foncière des entreprises (CFE)

- Elle fait partie de la contribution économique territoriale (CET).

- Elle est due chaque année, même en l’absence de bénéfice.

- La taxe sur les salaires

- Elle concerne certaines SARL non soumises à la TVA ou partiellement exonérées.

- Autres taxes spécifiques

- Selon l’activité : véhicules, assurances, secteurs réglementés, etc.

Bien anticiper les charges fiscales en SARL, c’est éviter de découvrir trop tard des impôts à payer, alors que la trésorerie est déjà engagée ailleurs.

Une fois ces charges identifiées, il reste un dernier poste essentiel à comprendre : les charges d’exploitation

Les charges d’exploitation : les coûts du quotidien en SARL

Après les charges sociales et fiscales, il reste un troisième type de charges : les charges d’exploitation.

Quelles sont les principales charges d’exploitation d’une SARL ?

Ce sont elles que vous voyez passer tous les mois sur votre compte bancaire, et qui conditionnent directement votre marge et votre trésorerie.

En clair : ce sont les frais que vous devez payer pour faire tourner votre activité, jour après jour.

Sans elles, votre entreprise ne peut pas fonctionner normalement. Elles ont donc un impact direct sur la trésorerie et le résultat de votre entreprise.

On retrouve généralement les charges suivantes :

- Les loyers et charges locatives

- Bureaux, local commercial, entrepôt, ou espace de coworking.

- Les achats et approvisionnements

- Matières premières, marchandises, fournitures nécessaires à l’activité.

- Les assurances professionnelles

- Responsabilité civile professionnelle (RC Pro), multirisque, assurances spécifiques à votre métier.

- Les frais bancaires et financiers

- Frais de compte, commissions, intérêts d’emprunt.

- Les honoraires de prestataires externes

- Expert-comptable, avocat, consultant, prestataires informatiques.

- Les charges de personnel

- Salaires, primes et charges sociales associées pour les salariés.

- Les frais de sous-traitance

- Prestations confiées à des partenaires ou freelances.

Charges fixes et charges variables : un enjeu clé pour la rentabilité

Toutes les charges d’exploitation n’évoluent pas de la même façon.

On distingue deux grandes catégories :

- Catégorie 1 : Les charges fixes

- Elles restent globalement les mêmes, même si votre chiffre d’affaires varie.Exemple : loyers, assurances, honoraires récurrents.

- Catégorie 2 : Les charges variables

- Elles évoluent en fonction de votre activité.Exemple : achats de marchandises, sous-traitance, frais de livraison.

Cette distinction vous aide à mieux comprendre vos chiffres :

- Votre marge sur coût variable

- Ce qu’il vous reste une fois les charges variables payées.

- Votre seuil de rentabilité

- Le niveau de chiffre d’affaires à partir duquel votre SARL commence réellement à gagner de l’argent.

- Votre trésorerie

- La capacité à absorber les charges fixes, même en période creuse.

Si vos charges fixes sont élevées, un ralentissement d’activité peut rapidement mettre votre trésorerie sous pression.

Lisez notre article sur les charges fixes et variables en entreprise pour mieux comprendre son fonctionnement.

Il est maintenant temps de comprendre quelles charges peuvent être déduites du résultat et comment les gérer correctement en comptabilité dans une SARL.

Déductibilité et gestion des charges en SARL

Comprendre les charges, c’est une chose. Mais pour piloter sereinement votre SARL, il faut aller un peu plus loin.

Je vais donc vous expliquer ce que vous pouvez déduire comme charges et comment garder le contrôle, sans entrer dans des règles trop techniques.

Quelles charges sont déductibles du résultat fiscal ?

Une charge est dite déductible lorsqu’elle peut être retirée du bénéfice avant calcul de l’impôt.

Concrètement, plus vos charges déductibles sont élevées, moins votre SARL paie d’impôt, à condition qu’elles soient justifiées.

Pour être déductible, une charge doit en principe être :

- engagée dans l’intérêt de l’entreprise ;

- réelle et justifiée (facture, contrat) ;

- comptabilisée correctement.

Parmi les charges le plus souvent déductibles, on retrouve :

- Les frais professionnels

- Déplacements, repas professionnels, fournitures, abonnements liés à l’activité.

- Les amortissements

- Répartition du coût d’un bien (ordinateur, machine, véhicule) sur plusieurs années, plutôt que sur un seul exercice.

- Les immobilisations

- Biens durables utilisés par la SARL, inscrits à l’actif et amortis dans le temps.

- Les avantages en nature

- Par exemple, l’usage d’un véhicule ou d’un téléphone par le dirigeant, sous certaines conditions.

Exemple simple :Un ordinateur acheté 1 500 € n’est généralement pas déduit en une seule fois, mais réparti sur 3 à 5 ans via l’amortissement.

Vous voulez savoir concrètement quelles charges déduire et comment les déclarer ? On vous explique tout dans notre article dédié.

Comment suivre et maîtriser ses charges ?

Sans suivi et maîtrise des charges déductibles, cela peut créer un décalage de trésorerie, même si votre activité se porte bien.

Voici quelques bonnes pratiques simples, accessibles même sans connaissances comptables :

- Centraliser toutes vos dépenses

- Utiliser un compte bancaire professionnel dédié pour éviter les confusions.

- Conserver systématiquement les justificatifs

- Factures, notes de frais, contrats. Sans justificatif, une charge peut être refusée.

- Suivre quelques indicateurs clés

- Montant total des charges, évolution mensuelle, poids des charges dans le chiffre d’affaires.

- Anticiper les échéances

- Certaines charges arrivent plus tard (régularisations, impôts), mais doivent être prévues à l’avance.

Suivre ses charges en SARL, c’est surtout se donner une vision claire de ce que vous gagnez réellement et de ce que vous pouvez investir ou vous verser.

Avec ces bases, vous pouvez maintenant estimer et optimiser les charges de votre SARL pour 2026, en toute sécurité.

Comment estimer et mieux maîtriser les charges de sa SARL en 2026

Pour éviter les mauvaises surprises, posez-vous la bonne question : combien vont réellement me coûter ces charges, et comment puis-je les maîtriser ?

Estimer ses charges dès la création ou la reprise

Dès la reprise ou la création d’une SARL, estimer ses charges permet d’éviter une erreur fréquente : raisonner uniquement en chiffre d’affaires.

Ce qui compte, ce n’est pas ce qu’encaisse votre entreprise, mais ce qu’il vous reste après les charges.

Pour estimer les charges de votre SARL, le plus simple est de raisonner par catégories (charges sociales, fiscales et d’exploitation).

Si vous souhaitez vous verser une rémunération nette, gardez en tête que :

- la rémunération du gérant est déductible du résultat de la société ;

- elle entraîne des cotisations sociales, dont le montant dépend de votre statut (gérant majoritaire ou minoritaire).

Pour aller plus loin sur le fonctionnement de la rémunération en tant que dirigeant, consultez notre guide complet sur la rémunération du gérant d’une société en SARL.

Rémunération du gérant : un levier central sur les charges

En SARL, la manière dont vous vous rémunérez joue un rôle clé dans le niveau des charges sociales et fiscales.

- La rémunération du gérant est soumise à cotisations sociales, mais elle est aussi déductible du résultat de la société.

- Les indemnités et primes versées au gérant (prime exceptionnelle, indemnité spécifique, avantage assimilé) sont également soumises à cotisations sociales et doivent être anticipées dans le calcul des charges.

- Les dividendes, eux, ne sont pas déductibles et peuvent être soumis :

- à des cotisations sociales pour le gérant majoritaire,

- ou à des prélèvements sociaux et au prélèvement forfaitaire unique (flat tax).

Si vous voulez en savoir plus sur ce prélèvement forfaitaire unique, consultez notre article sur la Flat tax.

Il existe également des formes de rémunération complémentaires, comme les avantages en nature (véhicule, téléphone, matériel), qui entrent dans l’assiette sociale et doivent être anticipées.

L’objectif n’est pas de choisir entre salaire ou dividendes “par principe”, mais de comprendre l’impact réel de chaque option sur vos charges et sur votre revenu personnel.

Leviers concrets pour réduire et optimiser vos charges

Une fois ces mécanismes compris, plusieurs leviers peuvent vous aider à mieux maîtriser vos charges, sans prendre de risques :

Parmi les plus courants, on retrouve :

Levier 1 : Les exonérations de début d’activité

Au début de l’activité, certaines aides peuvent réduire vos charges sociales pendant une période limitée.

L’Aide à la création ou à la reprise d’entreprise (ACRE) permet, par exemple, de réduire temporairement certaines charges sociales.

Ce dispositif est accessible aussi bien aux travailleurs non salariés (TNS) qu’aux dirigeants assimilés salariés, sous certaines conditions.

Levier 2 : L’arbitrage entre rémunération et dividendes

En SARL, la manière dont vous vous versez de l’argent compte beaucoup.

En tant que gérant majoritaire, vous avez le choix entre vous rémunérer ou vous verser des dividendes.

Chaque option a un impact direct sur les charges sociales et fiscales.

Bien choisir permet d’optimiser ce que vous payez et ce que vous touchez réellement.

Levier 3 : Les choix fiscaux et sociauxLe régime d’imposition de la société, le montant de votre rémunération ou certains avantages ont tous un impact direct sur :

- les charges payées par votre société ;

- et ce que vous recevez personnellement.

Optimiser ses charges, ce n’est pas tricher. C’est surtout faire les bons choix, au bon moment, dans le cadre légal.

Exemple concret : une SARL face à ses charges

Pour rendre tout cela plus concret, prenons un cas simple, inspiré de situations que l’on rencontre souvent chez Dougs.

Vous créez une SARL de services, seul, avec un chiffre d’affaires prévisionnel de 120 000 € par an.

Votre objectif est de vous verser environ 2 000 € nets par mois, tout en conservant une trésorerie saine.

Au départ, l’activité fonctionne bien. Mais deux éléments sont sous-estimés :

- les charges sociales liées à votre rémunération, même si vous touchez 2 000 € nets, la société débourse en réalité davantage à cause des cotisations ;

- certaines charges fiscales et d’exploitation (CFE, impôt sur les sociétés, assurances, honoraires) qui arrivent avec un décalage dans l’année.

Résultat : l’argent semble disponible au quotidien, mais plusieurs dépenses importantes arrivent plus tard, parfois en même temps.

Pour corriger le tir, plusieurs décisions simples peuvent être prises :

- Revoir le niveau de rémunération

- Vous commencez par une rémunération plus progressive pour absorber les charges sociales.

- Anticiper les charges fiscales

- Une partie du résultat est mise de côté pour payer l’impôt sur les sociétés et la CFE, sans stress.

- Mieux suivre les charges d’exploitation

- Loyers, honoraires et frais récurrents sont mensualisés et intégrés dans un budget clair.

Les effets sont immédiats :

- une trésorerie plus stable ;

- une vision claire de ce qu’il reste réellement chaque mois ;

- et surtout, une gestion beaucoup plus sereine.

Ce type d’exemple montre que ce ne sont pas les charges en elles-mêmes qui posent problème, mais leur mauvaise anticipation.

En les estimant dès le départ et en ajustant vos choix de rémunération, vous gardez la maîtrise de votre SARL.

FAQ sur les charges d’une SARL

Faut-il mettre de l’argent de côté pour des charges pas encore payées ?

Oui. Certaines charges arrivent avec décalage (impôts, CFE, régularisations sociales). Sans anticipation, la trésorerie peut sembler suffisante jusqu’au jour où plusieurs paiements tombent en même temps. Mettre de côté chaque mois évite les mauvaises surprises et sécurise la gestion de la SARL.

Les charges en SARL sont-elles les mêmes la première année ?

Non. Beaucoup de charges arrivent avec décalage, ce qui peut donner une fausse impression de confort au début. Disposer d’un outil comptable comme Dougs, avec une vision en temps réel permet justement d’anticiper, de provisionner et d’éviter les tensions de trésorerie dès la première année.

Que se passe-t-il si la SARL ne peut pas payer ses charges à temps ?

Un retard de paiement peut entraîner des pénalités, des majorations et parfois des difficultés de trésorerie durables. Dans certains cas, des solutions existent (échéanciers, accompagnement), mais elles doivent être mises en place avant que la situation ne se dégrade. Le suivi régulier des charges est donc essentiel.

Faut-il se faire accompagner pour gérer les charges d’une SARL ?

Quand on débute, oui, très souvent. Les règles sociales et fiscales évoluent, et une mauvaise décision peut coûter plusieurs milliers d’euros par an. Être accompagné permet de sécuriser ses choix, d’anticiper les charges réelles et de piloter son activité avec plus de sérénité. C’est souvent un investissement qui évite de grosses erreurs.

Bien gérer vos charges SARL, c’est surtout éviter les surprises et piloter votre trésorerie avec sérénité.

Retenez l’essentiel : vos charges se répartissent entre charges sociales, charges fiscales et charges d’exploitation.

Leur poids, c’est-à-dire ce qu’elles vous coûtent réellement chaque mois, dépend en grande partie de la façon dont vous vous payez, en rémunération ou en dividendes.

Votre plan d’action :

- listez vos charges fixes et variables ;

- estimez vos charges sociales selon votre statut ;

- anticipez les impôts et taxes en mettant de côté chaque mois ;

- suivez vos justificatifs et vos dépenses régulièrement.

Point de vigilance : ne confondez pas bénéfice et trésorerie.

Gardez en tête que les règles sociales et fiscales peuvent évoluer et varier selon votre situation personnelle.

Elles ne remplacent pas un accompagnement professionnel adapté.

Justement, si vous avez besoin d’un cadre clair et sécurisé, les experts-comptables de Dougs peuvent vous aider à estimer et sécuriser vos charges.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus