Se connecter

Se connecterComprendre la TVA en EURL pour sécuriser votre trésorerie

Vous êtes créateur ou gérant d’entreprise unipersonnelle à responsabilité limitée (EURL) et vous voulez enfin y voir plus clair sur votre TVA (taxe sur la valeur ajoutée) ?

Le vrai enjeu est de comprendre quel régime vous concerne, quels seuils surveiller et comment vos choix influencent directement vos factures et votre trésorerie.

Loin d’être une simple formalité, la TVA peut devenir un outil de pilotage : anticiper un changement de régime, sécuriser vos déclarations, optimiser vos récupérations et éviter les erreurs fiscales. Nos conseils fiscaux vous aident à choisir le régime de TVA le plus adapté à votre EURL.

Votre EURL est toujours assujettie à la TVA, mais c’est à vous de déterminer le régime en fonction de votre chiffre d’affaires (CA) et de votre activité. Trois choix s’offrent à vous :

- la franchise en base : pas de TVA facturée ni récupérée, idéale si votre CA reste modeste (sous réserve de respecter les seuils à ne pas dépasser) ;

- le régime réel simplifié : permet d’alléger vos obligations déclaratives et de paiement, avec une seule déclaration par an;

- le régime réel normal : des déclarations mensuelles ou trimestrielles, plus exigeantes, mais avec la possibilité de générer un crédit de TVA.

Votre décision, combinée à l’option IR ou IS, influence directement votre trésorerie, vos charges et vos cotisations. En connaissant vos seuils et en anticipant vos transitions, vous évitez erreurs et régularisations coûteuses.

Les différents régimes de TVA applicables à l’EURL

Je vous aide à identifier le régime de TVA qui correspond à votre EURL, en fonction de votre CA. Ensemble, nous voyons comment la franchise, le réel simplifié ou le réel normal influencent vos factures et votre trésorerie.

La franchise en base de TVA

Votre EURL est assujettie à la TVA, mais peut bénéficier de la franchise en base si son CA reste inférieur à 91 900 € pour les activités de vente de marchandises et d’hébergement, ou à 36 800 € pour les prestations de services. Vous facturez alors sans TVA, en ajoutant la mention légale « TVA non applicable – article 293 B du CGI ». Ce régime séduit par sa simplicité, mais prive l’entreprise de toute récupération de taxe sur ses achats. Cela a pour conséquence de restreindre la constitution de de crédit de TVA.

Le régime réel simplifié

Si votre CA dépasse les seuils de la franchise en base, soit 91 900 € pour les activités de vente de marchandises et d’hébergement ou 36 800 € pour les prestations de services, sans atteindre les plafonds du régime réel normal (840 000 € pour les ventes et 254 000 € pour les services), vous basculez vers le régime réel simplifié. La déclaration de TVA est annuelle, assortie d’acomptes semestriels. Ce régime convient aux EURL en bénéfices industriels et commerciaux (BIC) ou en bénéfices non commerciaux (BNC) dont l’activité reste modérée. En pratique, il nécessite une très bonne gestion des flux financiers.

Le régime réel normal

Au-delà des plafonds du régime réel simplifié, soit 840 000 € de CA pour les activités de vente de marchandises et d’hébergement, ou 254 000 € pour les prestations de services, votre EURL entre dans le régime réel normal. La TVA est déclarée mensuellement (ou trimestriellement si la taxe due reste inférieure à 4 000 €). Vous devez suivre précisément la TVA collectée et la TVA déductible, ce qui implique une gestion comptable continue. Ce régime s’adresse aux structures à activité soutenue ou générant un chiffre d’affaires important.

En résumé, le régime de TVA de votre EURL dépend de votre CA :

- franchise en base : factures sans TVA, simple mais pas de récupération de taxe ;

- réel simplifié : déclaration annuelle avec acomptes, adapté aux activités modérées ;

- réel normal : déclarations mensuelles ou trimestrielles, gestion plus lourde mais suivi précis et possibilité de crédit de TVA.

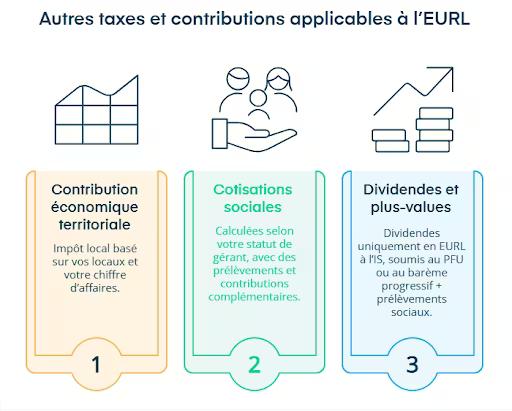

Autres taxes et contributions applicables à l’EURL

Après avoir vu les régimes de TVA, vous devez aussi connaître les autres charges fiscales qui pèsent sur votre EURL. Je vous aide à comprendre la contribution économique territoriale, les cotisations sociales et l’imposition des dividendes, pour anticiper leur impact sur vos revenus.

Mon but, c'est de vous éclairer sur la CET, les cotisations sociales et l'imposition des dividendes. Comprendre tout ça vous aidera à bien anticiper l'impact précis sur vos revenus.

La contribution économique territoriale (CET)

En complément de la TVA, l’EURL est redevable de la contribution économique territoriale (CET). Elle se compose de la cotisation foncière des entreprises (CFE), calculée sur la valeur locative des locaux ou terrains utilisés, et de la cotisation sur la valeur ajoutée des entreprises (CVAE), due uniquement au-delà d’un certain seuil de CA. Le montant varie selon l’activité et la commune d’implantation, ce qui en fait une charge annuelle à anticiper dans le budget de l’entreprise.

Cotisations sociales et contributions annexes

Le statut du gérant, travailleur non salarié (TNS) ou assimilé salarié, influence directement le niveau de cotisations sociales. Ces dernières couvrent la rémunération et, uniquement en EURL à l’IS, une part des dividendes. En EURL à l’IR, il n’y a pas de dividendes : le résultat est directement imposé chez l’associé, selon la nature du revenu.

À cela s’ajoutent les prélèvements sociaux, la contribution à la formation professionnelle, la taxe d’apprentissage ou encore, sur option, des dispositifs comme les chèques vacances.

Imposition des dividendes et plus-values

En cas de cession de parts sociales, l’EURL est soumise à l’IR ou à l’IS selon le régime fiscal retenu.

En cas de distribution de dividendes, cela ne concerne que les EURL à l’IS : les dividendes sont imposés au niveau de l’associé, soit au PFU (flat tax) de 30 %, soit sur option au barème progressif de l’impôt sur le revenu.

Des prélèvements sociaux complètent cette imposition, et des abattements peuvent s’appliquer sur les plus-values en fonction du régime fiscal de l'EURL (IS ou IR). Les règles sont différentes en fonction du régime.

En fin de compte, au-delà de la TVA, votre EURL doit aussi assumer d’autres charges :

- CET (CFE + CVAE) : impôt local basé sur vos locaux et votre CA ;

- cotisations sociales : calculées selone’ votre statut de gérant (TNS ou assimilé salarié), avec des prélèvements et contributions complémentaires ;

- dividendes et plus-values :

- dividendes uniquement en EURL à l’IS, soumis au PFU (30 %) ou au barème progressif + prélèvements sociaux ;

- plus-values : imposées selon le régime de l’EURL (IR ou IS), avec des règles et abattements différents selon le mode d’imposition et la durée de détention.

Seuils et plafonds de chiffre d’affaires liés à la TVA

Après les autres contributions fiscales qui pèsent sur votre EURL, il est temps de regarder de près un autre enjeu clé : les seuils de CA. Je vous montre comment ces plafonds déclenchent un changement de régime de TVA et ce que cela implique pour votre gestion.

Les seuils de la franchise en base

Votre EURL reste en franchise en base avec un CA inférieur à 91 900 € pour la vente de marchandises et les prestations d’hébergement, ou 36 800 € pour les prestations de services. Il s’agit du seuil ordinaire.

Il existe également un seuil majoré, fixé à :

- 101 000 € pour les ventes de marchandises et prestations d’hébergement ;

- 39 100 € pour les prestations de services.

La franchise en base reste applicable si le CA dépasse le seuil ordinaire mais reste inférieur au seuil majoré, à condition que le chiffre d’affaires de N-2 ne dépasse pas le seuil ordinaire.

Le dépassement de seuils entraîne un changement automatique de régime. La TVA collectée s’ajoute alors aux factures au taux de 20 %, 10 % ou 5,5 % selon les secteurs spécifiques. Votre numéro de TVA intracommunautaire devient actif pour la déclaration de TVA et le suivi du compte de TVA.

Les seuils du régime réel simplifié

Le régime réel simplifié de TVA s’applique :

- pour les ventes de marchandises et l’hébergement, lorsque les recettes sont supérieures à 91 900 € et inférieures à 840 000 € ;

- pour les prestations de services, lorsque les recettes sont supérieures à 36 800 € et inférieures à 254 000 €.

À noter : même en dessous de ces seuils, il est possible d’être au régime réel simplifié si l’on ne choisit pas la franchise en base de TVA, qui reste facultative.

Un dépassement ponctuel reste toléré. Un dépassement répété entraîne le passage automatique au régime réel normal avec déclarations de TVA mensuelles.

Le basculement vers le régime réel normal

Le régime réel normal de TVA s’applique dès le franchissement des seuils majeurs, sans plafond supérieur.

Il implique des déclarations fréquentes et un suivi strict du compte de TVA. La trésorerie doit être ajustée pour absorber des paiements plus rapprochés.

Anticiper ce basculement sécurise la gestion et facilite la coordination entre TVA collectée, TVA déductible, cotisations sociales et autres contributions comme la CET.

En bref, vos seuils de CA déterminent directement votre régime de TVA :

- franchise en base : jusqu’à 91 900 € (commerce/hébergement) ou 36 800 € (services/BNC), vous facturez sans TVA ;

- régime réel simplifié : jusqu’à 840 000 € (commerce) ou 254 000 € (services), vous déclarez la TVA annuellement avec acomptes ;

- régime réel normal : au-delà, déclarations mensuelles/trimestrielles et suivi rigoureux de la trésorerie.

Lien entre régime d’imposition (IR / IS) et TVA en EURL

Vous connaissez désormais les seuils de CA qui déterminent votre régime de TVA. Mais votre choix entre IR ou IS influence aussi la façon dont cette TVA pèse sur vos résultats. Je vous montre comment ce lien impacte votre fiscalité et vos décisions de gestion.

Impact du régime fiscal sur la TVA

Le choix entre IR et IS n’exonère pas l’EURL de la TVA, mais modifie son incidence sur les résultats. À l’IR, la TVA non déductible accroît le bénéfice imposable, ce qui peut alourdir l’imposition de l’associé. À l’IS, la TVA récupérable réduit le résultat soumis au taux réduit de 15 % puis au taux normal, améliorant ainsi l’optimisation fiscale.

Conséquences pratiques pour l’associé unique

En tant que gérant associé, vos obligations diffèrent : sous l’IR, vous déclarez vos revenus via le formulaire n°2031-SD, tandis que sous l’IS, c’est la déclaration n°2065-SD qui s’applique. Le régime micro-fiscal ne permet aucune déduction de TVA, limitant la récupération des charges. À l’inverse, dans un régime réel (simplifié ou normal), la TVA déductible peut générer un crédit de TVA, précieux pour alléger la trésorerie et mieux équilibrer vos charges fiscales et sociales.

Pour faire simple, le choix entre IR et IS change la façon dont la TVA affecte vos résultats :

- sous l’IR : la TVA non déductible augmente le bénéfice imposable et donc l’imposition de l’associé, mais l’impact réel dépend du montant du bénéfice ;

- sous l’IS : la TVA récupérable réduit le bénéfice soumis à l’impôt (15 % puis taux normal), ce qui optimise la fiscalité. Là encore, l’effet dépend du niveau du bénéfice ;

- régime micro-fiscal : aucune déduction de TVA, donc pas de récupération des charges ;

- régime réel (simplifié ou normal) : TVA déductible possible, pouvant créer un crédit de TVA et améliorer la trésorerie.

Conditions et fonctionnement de la franchise en base de TVA

Vous savez maintenant que vos choix fiscaux (IR ou IS) modifient l’impact de la TVA sur vos résultats. Mais si vous démarrez avec un CA modeste, la franchise en base de TVA peut être une option intéressante dans certains cas, selon votre activité, vos charges et votre stratégie. Je vous explique à quelles conditions vous pouvez y accéder et comment ce régime fonctionne au quotidien.

Conditions d’accès au régime

Pour bénéficier de la franchise en base, votre EURL doit rester sous des seuils de CA définis par l’administration, variables selon la nature de l’activité. Ce dispositif peut être choisi dès l’immatriculation en le déclarant sur le formulaire M0 ou en exerçant une option spécifique par la suite. Certaines implantations, comme en zone franche urbaine (ZFU), offrent aussi des conditions particulières.

Fonctionnement et conséquences pratiques

Avec la franchise en base, vos factures sont émises hors taxe et doivent obligatoirement mentionner : « TVA non applicable - article 293 B du CGI ». Vous n’avez pas de TVA collectée à reverser, mais vous perdez aussi le droit à la TVA déductible : aucun crédit de TVA n’est généré. C'est en cela, qu'il faut faire du cas par cas.

En cas de dépassement des seuils ou de sortie volontaire, l’EURL bascule automatiquement vers un régime réel, entraînant des déclarations régulières et un suivi comptable renforcé. Enfin, ce régime s’articule avec certains régimes micro-fiscaux, ce qui peut influencer vos obligations fiscales globales.

En résumé, la franchise en base de TVA est idéale si votre EURL démarre avec un CA modeste :

- conditions d’accès : rester sous des seuils fixés par l’administration, variables selon l’activité (commerce, services, libéral), avec possibilité d’option dès la création (formulaire M0) ou plus tard. Certaines zones comme la ZFU prévoient des règles spécifiques ;

- fonctionnement : facturation hors taxe avec mention obligatoire « TVA non applicable, article 293 B du CGI ». Pas de TVA collectée, mais aucune TVA récupérable non plus ;

- conséquence : si les seuils sont dépassés ou sur option volontaire, l’EURL bascule automatiquement vers un régime réel avec déclarations régulières.

Taux de TVA applicables et spécificités sectorielles

Sortir de la franchise en base signifie appliquer un taux de TVA précis. Je vous montre comment choisir entre le taux normal, les taux réduits et les exonérations propres à certains secteurs pour éviter toute erreur sur vos factures.

Les différents niveaux de taux

En EURL, l’assujettissement à la TVA entraîne l’application d’un taux qui varie selon la nature de l’activité exercée. Le taux de 20 % est le taux de principe, mais certains secteurs bénéficient de taux réduits : 10 % pour l’hébergement, la restauration ou le transport, et 5,5 % pour les produits alimentaires de première nécessité, les livres ou certaines énergies. Le respect du taux correct dépend directement du bien ou service fourni et conditionne la régularité de vos factures.

Particularités sectorielles et obligations

Certaines activités, comme la santé, l’enseignement ou la presse, relèvent d’exonérations spécifiques de TVA. Dans ce cas, aucune taxe n’est facturée, mais aucune déduction n’est possible. Les factures doivent mentionner clairement le taux appliqué ou, en l’absence de taxation, la référence légale correspondante (ex. article 293 B du CGI pour la franchise en base). Pour les opérations européennes, l’usage du numéro de TVA intracommunautaire est obligatoire, garantissant la conformité des échanges et la sécurisation du suivi fiscal.

En fin de compte, le taux de TVA applicable à votre EURL dépend directement de votre activité :

- taux normal (20 %) : règle générale pour la plupart des biens et services ;

- taux réduits (10 % et 5,5 %) : appliqués selon le secteur (hébergement, restauration, transport, alimentation de base, livres, énergies spécifiques) ;

- exonérations : santé, enseignement, presse, etc. aucune TVA facturée ni récupérée ;

- obligations : mentionner le bon taux (ou l’exonération légale) sur vos factures et utiliser votre numéro de TVA intracommunautaire pour vos échanges européens.

Obligations et démarches liées à la TVA pour l'EURL

Connaître les taux est une chose, mais encore faut-il gérer correctement vos obligations. Je vous guide maintenant sur vos déclarations, vos mentions légales et les démarches à prévoir pour rester en règle et protéger votre trésorerie.

Déclarations et suivi de la TVA

En tant que gérant d’EURL, vous devez suivre attentivement la TVA collectée sur vos ventes et la comparer à la TVA déductible sur vos achats. La différence entre la TVA collectée sur les ventes et la TVA déductible sur les achats détermine la TVA exigible à reverser à l’État. Selon votre régime, vous remplissez une déclaration de TVA mensuelle, trimestrielle ou annuelle, et vous pouvez être amené à verser des acomptes de TVA. Bonne nouvelle : si vos achats génèrent plus de taxe déductible que de TVA collectée, vous disposez d’un crédit de TVA que vous pouvez reporter ou demander en remboursement pour soulager votre trésorerie.

Démarches administratives et mentions obligatoires

Lors de la création de votre EURL vous choisissez votre régime de TVA via le formulaire M0 déposé au centre de formalités des entreprises (CFE). Vous recevez ensuite un numéro de TVA intracommunautaire, indispensable pour facturer vos clients européens. Chaque facture doit indiquer clairement le taux et le montant de TVA. Si vous relevez de la franchise en base, n’oubliez pas de préciser la mention légale « TVA non applicable - article 293 B du CGI » sur les factures. Enfin, si votre activité ou votre CA évolue, c’est à vous de demander le passage à un régime adapté auprès de l’administration fiscale. Il faut être vigilant sur ce point.

En bref, vos obligations TVA en EURL se traduisent par deux missions principales :

- déclarations et suivi : calculez la TVA exigible en comparant TVA collectée et TVA déductible. Selon votre régime, déclarez mensuellement, trimestriellement ou annuellement, avec possibilité de crédit de TVA en cas d’achats supérieurs aux ventes ;

- démarches et mentions : choisissez votre régime dès la création via le formulaire M0, obtenez un numéro de TVA intracommunautaire, et assurez-vous que vos factures comportent le taux, le montant de TVA ou la mention légale d’exonération.

Exemple concret

Prenons Élodie, créatrice d’une EURL de services qui réalise 45 000 € de chiffre d’affaires.

En dépassant le seuil de 36 800 €, elle quitte la franchise en base de TVA pour passer au régime réel simplifié.

Avant, sous la franchise :

- Elle facturait sans TVA (1 000 € TTC = 1 000 € HT) avec la mention « TVA non applicable, article 293 B du CGI ».

- La gestion était simple, mais elle ne récupérait pas la TVA sur ses achats professionnels.

Après, au réel simplifié :

- Elle facture désormais 1 000 € HT + 20 % de TVA = 1 200 € TTC.

- Elle déduit la TVA sur ses dépenses : par exemple, 200 € collectés – 100 € déductibles = 100 € à reverser à l’État.

- Son suivi devient plus technique, mais elle améliore sa trésorerie grâce à la récupération de TVA.

Chez Dougs, nos experts accompagnent les créateurs et dirigeants d’EURL pour :

- anticiper le bon moment pour changer de régime ;

- sécuriser les déclarations de TVA ;

- et éviter les erreurs fiscales les plus fréquentes lors du passage d’un seuil.

En comprenant ces mécanismes, vous pouvez choisir le régime de TVA le plus adapté à votre activité et garder la maîtrise de votre trésorerie.

La TVA impacte directement vos marges, vos prix et votre trésorerie. Pour la garder sous contrôle :

- identifiez votre régime en fonction de votre chiffre d’affaires (franchise, simplifié, normal) ;

- évaluez vos choix fiscaux (IR ou IS) et leurs conséquences sur dividendes et cotisations ;

- assurez la conformité de vos factures (mentions légales, bon taux appliqué) ;

- anticipez vos déclarations et paiements afin d’éviter toute régularisation coûteuse.

En tant que dirigeant, votre rôle est de sécuriser vos démarches et d’utiliser la TVA comme un levier de pilotage. Besoin d’un soutien ? Les experts Dougs sont là pour vous accompagner pas à pas.

FAQ sur la TVA en EURL

Une EURL est-elle soumise à la TVA ?

Oui, une EURL est assujettie à la TVA. Selon son chiffre d’affaires, elle relève de la franchise en base, du réel simplifié ou du réel normal.

Que faire en cas d’erreur de déclaration ?

En cas d’erreur dans votre déclaration de TVA, vous pouvez la corriger sur la suivante en ajustant le compte de TVA, ou déposer une déclaration rectificative sur impots.gouv.fr si le montant est significatif. Cette régularisation évite des rappels de TVA exigible, des pénalités et des intérêts de retard, d’où l’importance d’un suivi précis du chiffre d’affaires et des seuils de TVA.

Nahima est fiscaliste chez Dougs. Véritable appui pour ses collègues et pour les clients, elle jongle entre veille, conseil et formation sur son sujet de prédilection (on vous le donne en mille) : la fiscalité !

En savoir plus