Se connecter

Se connecterComptabilité d'un commerçant : quelles sont vos obligations comptables ?

Bilan, livre des recettes, registre des achats : savez-vous vraiment ce que la loi vous impose selon votre régime fiscal ?

Les obligations comptables d’un commerçant varient entre la micro-entreprise, le régime réel simplifié et le régime réel normal. Les respecter est indispensable pour rester conforme et éviter les erreurs en cas de contrôle.

Bien tenue, votre comptabilité devient aussi un outil concret pour suivre votre trésorerie, votre rentabilité et piloter votre commerce au quotidien.

Nous allons voir dans cet article les obligations comptables et les allègements possibles et les bonnes pratiques pour faire de votre comptabilité un outil de pilotage.

Découvrez notre service d’expert-comptable pour le commerce en ligne, qui va vous accompagner quotidiennement dans la comptabilité de votre e-commerce.

Les obligations comptables d'un commerçant dépendent principalement de son régime fiscal et de sa forme juridique. Si certains bénéficient d'obligations allégées, tous doivent conserver leurs justificatifs et assurer un suivi fiable de leur activité.

- Tout commerçant au sens du Code de commerce est soumis à des obligations comptables, quelle que soit sa forme juridique ;

- Tous les commerçants doivent conserver leurs pièces justificatives ;

- Les obligations diffèrent entre le régime micro-BIC, le régime réel simplifié et le régime réel normal ;

- Les sociétés commerciales doivent tenir un registre des assemblées générales ;

- La comptabilité permet aussi de suivre la rentabilité, la trésorerie et les indicateurs clés de votre commerce ;

- La facturation électronique va progressivement devenir une obligation pour les entreprises.

Je vous détaille maintenant tout cela dans les prochaines lignes.

Qui est concerné par la comptabilité commerciale ?

Avant d'entrer dans les détails, il faut savoir si vous êtes juridiquement considéré comme commerçant.

D'après l'article L121-1 du Code de commerce, est commerçant toute personne qui accomplit des actes de commerce à titre habituel et professionnel. Cela recouvre les activités d'achat-revente, l'exploitation d'un fonds de commerce ou la tenue d'un commerce de détail.

Cette définition exclut les artisans, dont l'activité est principalement manuelle, et les professions libérales, comme les médecins ou les avocats. Ces derniers relèvent de règles comptables distinctes.

Toutes les formes juridiques peuvent être concernées : l'Entreprise Individuelle (EI), la micro-entreprise, l'EURL, la Société à Responsabilité Limitée (SARL) ou la Société par Actions Simplifiée (SAS). Votre forme juridique influence ensuite le niveau d'obligations comptables auquel vous êtes soumis.

Les obligations comptables communes à tous les commerçants

Tous les commerçants doivent tenir une comptabilité permettant de retracer leur activité. Les modalités varient selon le régime fiscal, mais certaines obligations s'imposent à tous.

Elles garantissent la fiabilité des informations financières et facilitent les contrôles fiscaux.

Tenir une comptabilité régulière et conserver les justificatifs

La comptabilité doit refléter fidèlement les opérations réalisées par votre entreprise. Chaque mouvement doit pouvoir être justifié par un document conservé pendant plusieurs années.

- Comptabilité régulière : les opérations doivent être enregistrées de manière chronologique et conforme au Plan Comptable Général (PCG) ;

- Pièces justificatives : factures, relevés bancaires, notes de frais ou contrats servent à justifier chaque opération ;

- Conservation des documents : les livres comptables et justificatifs doivent être conservés pendant 10 ans.

Ces documents constituent votre première protection en cas de contrôle fiscal.

Enregistrer les opérations de l'activité

Chaque achat, vente ou mouvement financier doit être enregistré afin de suivre la situation de votre commerce.

- Factures de vente : elles permettent de justifier les recettes de l'entreprise ;

- Factures d'achat : elles servent à enregistrer les dépenses professionnelles ;

- Livre-journal et grand-livre : ces documents regroupent l'ensemble des écritures comptables pour les régimes réels ;

- Suivi de trésorerie : les encaissements et décaissements doivent être suivis avec précision.

Une comptabilité à jour facilite la gestion quotidienne et limite les erreurs déclaratives.

Les obligations spécifiques aux sociétés commerciales

Les sociétés doivent respecter certaines formalités supplémentaires liées à leur fonctionnement juridique.

- Registre des assemblées générales : il rassemble les décisions prises par les associés ou actionnaires ;

- Procès-verbaux : ils doivent être conservés afin de justifier les décisions importantes ;

- Support papier ou électronique : les deux formats sont admis sous réserve de respecter les règles de conservation.

Respecter ces obligations permet de sécuriser la vie juridique de votre société et d'éviter les contestations ultérieures.

Une fois ces règles communes maîtrisées, il faut déterminer quelles obligations s'appliquent précisément à votre régime.

Quelles obligations selon votre régime fiscal ?

Le régime fiscal détermine directement le niveau d'exigence comptable applicable à votre commerce. Plus votre régime est simplifié, moins les obligations sont nombreuses. À l'inverse, les régimes réels imposent un suivi comptable plus complet.

Le commerçant en micro-entreprise (micro-BIC)

Le régime micro-BIC bénéficie des obligations comptables les plus légères.

- Livre des recettes : il recense chronologiquement toutes les recettes encaissées ;

- Registre des achats : il est obligatoire pour les activités de vente de marchandises ;

- Absence de bilan : aucun bilan comptable ni compte de résultat n'est exigé ;

- Dispense de comptes annuels : aucun dépôt de comptes n'est nécessaire.

Ce régime convient principalement aux activités générant un volume d'opérations limité.

Le commerçant au régime réel simplifié

Le régime réel simplifié offre un compromis entre obligations comptables et simplification administrative.

- Comptabilité de trésorerie : les opérations peuvent être enregistrées lors des encaissements et décaissements pendant l'exercice ;

- Comptes annuels obligatoires : bilan et compte de résultat, détaillés dans la section suivante ;

- Inventaire simplifié : certaines méthodes facilitent l'évaluation des stocks ;

- Présentation simplifiée : les comptes peuvent bénéficier d'allégements sous conditions.

Ce régime est souvent choisi lorsque l'activité dépasse les seuils de la micro-entreprise.

Le commerçant au régime réel normal

Le régime réel normal impose des obligations comptables plus complètes.

- Comptabilité d'engagement : les opérations sont enregistrées dès l'émission ou la réception des factures ;

- Livres comptables complets : livre-journal, grand-livre et documents d'inventaire sont requis ;

- Comptes annuels complets : bilan, compte de résultat et annexe doivent être produits ;

- Suivi renforcé : l'ensemble des opérations doit être documenté avec précision.

Ce régime offre une vision détaillée de la situation financière de votre entreprise, mais demande davantage de rigueur. Il exige une saisie quotidienne et rigoureuse de chaque opération.

Votre régime détermine donc les obligations quotidiennes de votre commerce. Toutefois, la plupart des commerçants doivent également produire des documents comptables à la clôture de l'exercice.

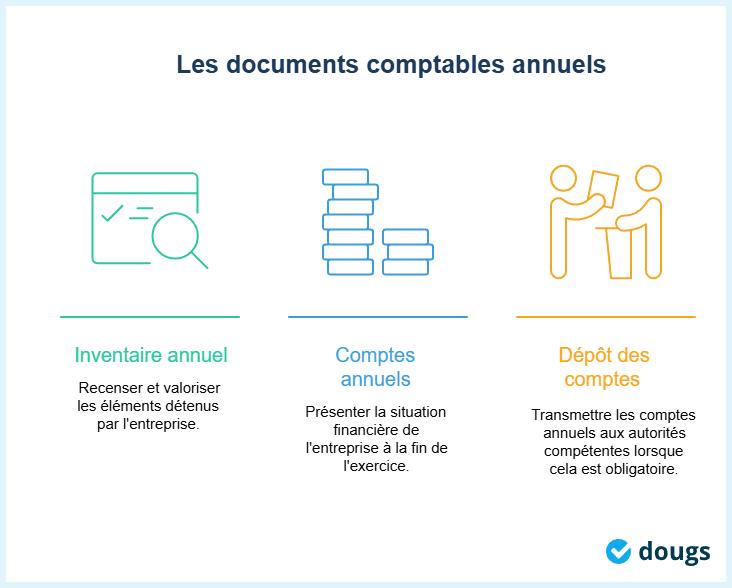

Les documents comptables à produire chaque année

Selon votre régime fiscal et votre forme juridique, vous devez produire plusieurs documents comptables à la clôture de l'exercice. Ces documents permettent de mesurer la situation financière de votre entreprise et de répondre à vos obligations légales.

Réaliser un inventaire annuel

L'inventaire consiste à recenser et valoriser les éléments détenus par l'entreprise à la date de clôture.

- Stocks : les marchandises doivent être comptabilisées afin d'évaluer leur valeur réelle ;

- Immobilisations : les équipements, véhicules ou matériels doivent être recensés ;

- Dépréciations : certains biens peuvent perdre de la valeur avec le temps ;

- Amortissements : ils permettent de répartir le coût d'un bien sur sa durée d'utilisation.

L'inventaire contribue à établir des comptes annuels fiables et représentatifs de l'activité.

Établir les comptes annuels

Les comptes annuels présentent la situation financière de l'entreprise à la fin de l'exercice.

- Bilan comptable : il présente le patrimoine de l'entreprise, avec ses actifs et ses dettes ;

- Compte de résultat : il mesure le bénéfice ou la perte réalisée sur l'année ;

- Annexe légale : elle complète les informations contenues dans les autres documents, sauf en cas de dispense.

Déposer les comptes lorsque cela est obligatoire

Certaines sociétés doivent transmettre leurs comptes annuels aux autorités compétentes.

- Sociétés concernées : les sociétés commerciales sont généralement soumises à cette obligation ;

- Dépôt au greffe : les comptes doivent être déposés auprès du greffe du tribunal de commerce ;

- Confidentialité possible : certaines petites entreprises peuvent demander la confidentialité de leurs comptes.

La production des comptes annuels représente souvent la partie la plus technique de la comptabilité. Heureusement, certains régimes permettent de bénéficier de simplifications importantes.

Peut-on bénéficier d'allègements comptables ?

Tous les commerçants ne sont pas soumis au même niveau d'obligations. Selon votre régime fiscal et la taille de votre structure, plusieurs dispositifs permettent d'alléger concrètement votre comptabilité.

- Dispense intégrale de comptes annuels : au régime micro-BIC, vous êtes dispensé du bilan, du compte de résultat et de l'annexe en une seule dispense globale. C'est l'allègement le plus large prévu par la loi ;

- Dispense d'annexe : au régime réel simplifié, vous pouvez être dispensé de produire l'annexe si votre total bilan ne dépasse pas 350 000 € et votre chiffre d'affaires 700 000 € ;

- Présentation simplifiée des comptes annuels : les états financiers peuvent être présentés sous forme abrégée, avec un bilan et un compte de résultat simplifiés, sous conditions de seuils.

Le choix du régime fiscal influence directement la charge administrative de votre entreprise. Toutefois, la conformité ne doit pas être le seul objectif de votre comptabilité. Les données collectées peuvent aussi devenir un véritable outil de gestion.

La comptabilité : un outil de pilotage pour un commerçant

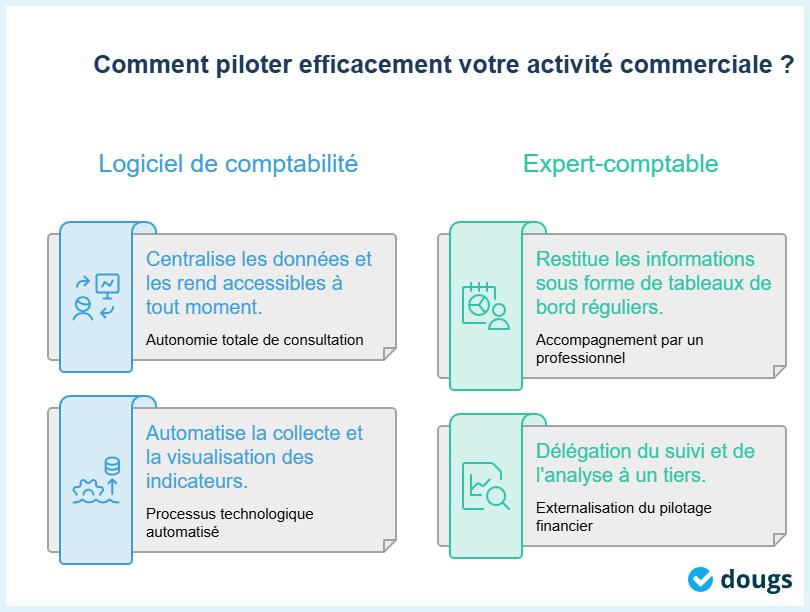

Chaque donnée comptable est un indicateur de performance concret pour prendre de meilleures décisions. Un logiciel de comptabilité en ligne centralise ces données et vous les rend accessibles à tout moment, sans attendre la clôture annuelle.

Mon conseil d’expert : la compta ne doit pas être vue que comme une contrainte administrative. Cela doit devenir un outil de pilotage grâce à des indicateurs en temps réel.

Transformer les obligations comptables en indicateurs de gestion

Les informations enregistrées chaque jour permettent de mesurer les performances réelles de votre activité.

- Chiffre d'affaires : il permet de suivre l'évolution des ventes ;

- Marge commerciale : elle mesure la rentabilité de votre activité ;

- Panier moyen : il indique le montant moyen dépensé par vos clients ;

- Trésorerie : elle permet d'anticiper les besoins de financement ;

- Rotation des stocks : elle aide à optimiser les achats et les approvisionnements.

Ces indicateurs donnent une vision plus concrète de votre activité. Pour les suivre facilement, deux options s'offrent à vous : utiliser un outil qui automatise la collecte et la visualisation de ces données. Vous pouvez aussi déléguer le suivi à un expert-comptable qui vous les restitue sous forme de tableaux de bord réguliers.

Suivre l'évolution de son activité dans le temps

L'analyse des données devient r�éellement utile lorsqu'elle s'inscrit dans la durée.

- Comparer les périodes : vous identifiez rapidement les variations d'activité ;

- Repérer les tendances : certaines évolutions deviennent visibles avant d'impacter la rentabilité ;

- Anticiper les difficultés : une baisse de marge ou de trésorerie peut être détectée plus tôt.

Utiliser des outils de suivi en temps réel

Les outils numériques facilitent aujourd'hui l'exploitation des données comptables.

- Tableaux de bord : ils regroupent les indicateurs essentiels ;

- Reporting automatisé : les données sont mises à jour régulièrement ;

- Indicateurs de performance : ils permettent de suivre les objectifs fixés ;

- Suivi de l'activité : vous disposez d'une vision globale de votre commerce.

Une comptabilité bien exploitée devient un véritable levier de croissance. Cette évolution est d'autant plus importante que la digitalisation des obligations comptables s'accélère avec la facturation électronique.

Comment anticiper la généralisation de la facturation électronique ?

La facturation électronique va progressivement s'imposer à toutes les entreprises. Les commerçants ont donc intérêt à préparer dès maintenant leurs outils et leurs processus.

- Réception obligatoire : toutes les entreprises devront être capables de recevoir des factures électroniques à partir du 1ᵉʳ sept. 2026 ;

- Émission progressive : l'obligation d'émettre des factures électroniques sera déployée selon la taille des entreprises (1ᵉʳ sept. 2026 pour les grandes entreprises et les ETI, 1ᵉʳ sept. 2027 pour les PME et micro-entreprises) ;

- Transmission des données : certaines informations seront automatiquement communiquées à l'administration fiscale ;

- Automatisation accrue : les logiciels compatibles faciliteront le traitement comptable.

Anticiper cette transition permet d'éviter les changements dans l'urgence et de profiter plus rapidement des gains de productivité liés à la dématérialisation.

Les obligations de comptabilité d'un commerçant dépendent principalement du régime fiscal et de la forme juridique. Respecter ces règles est indispensable, mais exploiter vos données comptables est tout aussi important pour piloter votre activité.

Pour rester conforme et gagner en visibilité sur votre commerce :

- Vérifiez votre régime fiscal afin d'identifier vos obligations réelles ;

- Centralisez vos justificatifs pour sécuriser votre comptabilité ;

- Suivez vos indicateurs clés afin d'anticiper les évolutions de votre activité ;

- Préparez-vous à la facturation électronique pour vous familiariser avant sa généralisation.

Vous souhaitez être accompagné dans la gestion de votre comptabilité ? Les experts Dougs peuvent vous aider à sécuriser vos obligations tout en vous donnant une vision claire de votre activité grâce à des outils de pilotage adaptés.

FAQ sur la comptabilité d’un commerçant

Un commerçant est-il obligé d'avoir un expert-comptable ?

Non. La loi n'impose pas le recours à un expert-comptable. En revanche, son accompagnement permet de sécuriser les obligations comptables et fiscales.

Avoir un compte bancaire professionnel est-il obligatoire ?

Les sociétés doivent obligatoirement disposer d'un compte bancaire professionnel distinct, ouvert dès l'immatriculation. Pour les entreprises individuelles, ouvrir un compte courant distinct, dédié à l'activité professionnelle, n'est pas imposé par la loi mais fortement recommandé : cela facilite la gestion comptable et les éventuels contrôles.

Quelle différence entre comptabilité de trésorerie et comptabilité d'engagement ?

La comptabilité de trésorerie enregistre les opérations lors des encaissements et décaissements. La comptabilité d'engagement les comptabilise dès la facture émise ou reçue.

Entre deux sessions de conseil client, supervision de bilans comptables, management et formation de ses équipes, elle s’adonne à sa passion : la rédaction de contenus. Elle met sa plume et son expertise au service de sujets de fond sur la création d’entreprise et la comptabilité.

En savoir plus