Fiscalité SAS : tout comprendre sur l’imposition, la TVA et les stratégies d’optimisation

2 mois de compta offerts

Vous envisagez une création de SAS en ligne et vous cherchez à comprendre l’impact du choix entre IS et IR ? Vous êtes président de SAS mais vous avez toujours des doutes sur les régimes de TVA ou l’imposition des dividendes ? Apprivoiser la fiscalité de SAS peut être complexe, c’est pourquoi ce guide est là pour clarifier les règles et vous aider. Imposition des bénéfices, régime des dividendes, options fiscales et TVA : je vous explique tout pour faire les bons choix et devenir un expert de la fiscalité en SAS.

Voici les informations à retenir de la fiscalité en SAS :

Souplesse et protection

- Grande flexibilité statutaire (organisation libre, ajout d’associés, passage en SASU possible).

- Responsabilité limitée des associés à leurs apports.

- Régime fiscal à l’IS (Impôt sur les Sociétés) au taux réduit 15 % jusqu’à 42 500 €, puis 25 %.

- Régime fiscal à l’IR sur option IR (5 ans maximum) si : société non cotée, détenue majoritairement par des personnes physiques, et jeune entreprise (< 5 ans).

TVA

- Franchise en base : pas de TVA facturée ni récupérée (si CA limité).

- Régime simplifié : déclaration annuelle + acomptes.

- Régime réel normal : déclarations mensuelles ou trimestrielles.

- Crédit de TVA remboursable sous conditions.

Dividendes et rémunération

- SAS à l’IS : Dividendes soumis à la flat tax (30 %) ou barème progressif (abattement de 40 %).

- SAS à l’IR : Dividendes intégrés à la quote-part de résultat imposée aux associés.

- Rémunération du dirigeant : régime assimilé salarié (cotisations sociales de cadre, sans assurance chômage).

Définition et principe de la fiscalité d’une SAS

La société par actions simplifiée ou SAS offre une grande liberté dans sa fiscalité, mais il y a aussi des règles à connaître du côté de la rémunération et des dividendes. Voyons plus en profondeur ce qu’il faut savoir sur la fiscalité de SAS.

Définition d’une SAS

La société par actions simplifiée, dite SAS, est une forme juridique très prisée en raison de sa flexibilité et de sa capacité à s'adapter aux besoins changeants d’une jeune entreprise. Le capital social de la SAS se divise en actions et est composé d'apports en numéraire ou en nature. Contrairement à la SARL (société à responsabilité limitée), la SAS offre une grande liberté dans la rédaction des statuts juridiques, ce qui est essentiel pour protéger les intérêts des fondateurs et s'assurer que la structure de l'entreprise corresponde précisément aux besoins de votre activité.

Comment fonctionne la fiscalité d'une SAS ?

Par défaut, une SAS est imposée à l’impôt sur les sociétés (IS). Cela signifie que les bénéfices de l’entreprise sont taxés directement au niveau de la société. Toutefois, sous conditions, une SAS peut opter, pour une période de 5 ans maximum, pour l’impôt sur le revenu (IR). Le régime de l’IR transfère la charge fiscale aux associés.

Par ailleurs, et comme toute autre entreprise, les SAS peuvent être redevables d’autres taxes telles que :

- la taxe sur la valeur ajoutée (TVA) ;

- la cotisation foncière des entreprises (CFE) ;

- la cotisation sur la valeur ajoutée des entreprises (CVAE) ;

- les taxes sur les véhicules de tourisme (ex-TVS) ;

- la taxe sur les salaires.

Passons maintenant à une question essentielle lorsque vous démarrez une activité en SAS : quelles sont les règles pour la TVA ?

Est-ce qu'une SAS est assujettie à la TVA ?

Les règles de TVA sont avant tout liées à l’activité exercée et non à la forme juridique de l’entreprise. Une SAS peut donc être soumise à la TVA selon la nature et les conditions d’exercice de son activité.

Règles générales de la TVA

La TVA concerne les personnes qui exercent de manière indépendante et habituelle une activité à but lucratif telles que les activités de producteur, de commerçant ou de prestataire de services, y compris les activités extractives, agricoles et celles des professions libérales ou assimilées.

- Champ d’application : Toute activité exercée de façon indépendante à but lucratif (producteur, commerçant, prestataire de services, profession libérale...).

- Base imposable : La TVA se calcule sur le prix de vente hors taxe (HT) des biens et services réalisés.

- Taux de TVA :

- Taux normal : 20 %.

- Des taux réduits existent selon les biens/services : 10 %, 5,5 % et 2,1 %.

- Des taux particuliers peuvent s’appliquer selon la localisation (ex. DOM-TOM).

- Assujettissement : Une entreprise assujettie collecte la TVA sur ses ventes/prestations imposables et la reverse au Trésor public.

- Vérification préalable : Certaines opérations sont hors champ ou exonérées : il faut vérifier le régime de TVA applicable pour chaque nouvelle activité.

- Droit à déduction : Les entreprises assujetties peuvent déduire la TVA payée sur les dépenses engagées pour l’activité.

- Neutralité : Le mécanisme de collecte et de déduction vise la neutralité de la TVA : in fine, la taxe pèse sur le consommateur final, pas sur l’entreprise.

- Obligations corrélées : L’exercice d’une activité assujettie entraîne des obligations déclaratives et de paiement (périodicité selon le régime).

Malgré la simplicité de ces premières règles, la TVA est une taxe complexe, notamment au regard des règles de territorialité en cas d’échange avec des pays tiers.

Régimes, déclarations et paiements de la TVA

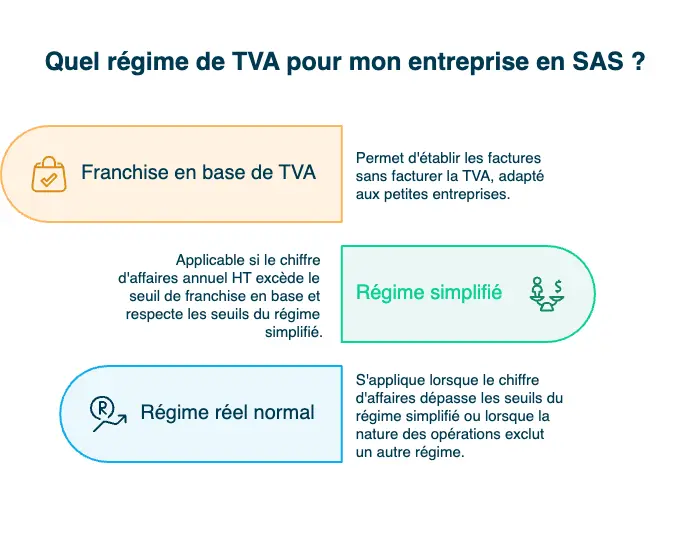

Lorsque l’on est soumis à la TVA, plusieurs régimes sont applicables et les SAS sont susceptibles d’être concernées par chacun d’eux : la franchise en base, le régime réel simplifié ou le régime réel normal, selon la nature et le niveau de son activité !

En effet, l’application du régime de TVA dépend notamment du chiffre d’affaires réalisé par votre société.

Le régime de la franchise en base de TVA

Bien que des opérations entrant dans le champ d’application de la TVA soient réalisées, le régime de la franchise de TVA permet d'établir les factures à destination des clients sans facturer la TVA. La SAS émet donc ses factures hors taxe, en mentionnant l’article dédié au régime de la franchise. En revanche, sous ce régime, la société ne peut pas déduire la TVA qu’elle a payée sur ses achats.

Pour y prétendre, votre chiffre d'affaires annuel HT ne doit pas avoir dépassé :

- 85 000 euros en N-1 pour les activités de vente de marchandises, d’objets et de denrées alimentaires à emporter ou consommer sur place, et les prestations d’hébergement ;

- 37 500 euros en N-1 pour les autres activités de prestation de services.

Il existe toutefois des seuils de tolérance s’agissant du chiffre d’affaires, ainsi que d’autres conditions à respecter. En cas de dépassement de ces seuils de tolérance, la société basculera au régime simplifié d’imposition et devra facturer la TVA dès le 1er jour du mois de dépassement.

Ce régime de franchise en base est favorable lors du démarrage de votre société :

- Il permet de s'affranchir des obligations comptables et déclaratives liées à la TVA

- Il offre un avantage concurrentiel auprès des consommateurs finaux qui n’ont pas la possibilité de déduire la TVA : vous ne la facturez pas donc vous pouvez proposer vos prestations à un prix inférieur

- Si votre société réalise des prestations de service, elle effectue peu d’achats et elle n’est donc pas impactée par la perte du droit à déduction de la TVA.

Attention, si vous démarrez votre activité, vous devez proratiser votre chiffre d'affaires pour savoir si vous pouvez bénéficier de la franchise en base de TVA. La formule est : Seuil proratisé = Seuil annuel × (Nombre de jours d’activité ÷ 365)

Le régime simplifié : quel chiffre d'affaires minimum et maximum pour y être assujetti ?

Le régime simplifié est applicable si votre chiffre d'affaires annuel HT excède le seuil de franchise en base illustré dans ce tableau :

Type d'activité | Seuil de base (Franchise) |

|---|---|

Seuil majoré (Tolérance) | Ventes de marchandises / Hébergement (Hôtels, gîtes classés) |

85 000 € | 93 500 € |

Prestations de services / Professions libérales | 37 500 € |

41 250 € | Avocats / Auteurs / Artistes-interprètes |

49 300 € | 58 100 € |

Vous devez aussi respecter les seuils du régime simplifié :

Activité | Seuil Minimum (Franchise) | Seuil Maximum (Simplifié) |

|---|---|---|

Vente / Hébergement | 85 000 € HT | 840 000 € HT |

Prestations / Libéral | 37 500 € HT | 254 000 € HT |

En complément :

- la TVA due l’année précédente ne doit pas excéder 15 000 € ;

- des seuils majorés de tolérance existent : si vous les dépassez, vous basculez automatiquement au régime réel normal, dès le 1er jour de l’exercice en cours.

Cas d’exclusion du régime simplifié

Certaines opérations ne permettent pas d’y avoir recours :

- les importations ;

- les acquisitions intracommunautaires ;

- les opérations immobilières soumises à la TVA immobilière ;

- les travaux de construction réalisés par de nouvelles entreprises du secteur BTP.

Dans ces situations, la SAS est obligatoirement soumise au régime réel normal.

Lorsque l’on peut en profiter, le régime simplifié réduit les obligations déclaratives en matière de TVA à une seule déclaration pour chaque année civile.

En matière de paiement, deux acomptes sont à régler, le premier en juillet et le second en décembre, avant l’éventuelle régularisation concomitante au dépôt de la déclaration annuelle en avril de l’année suivante. Ceux-ci équivalent à 55 % de la TVA mentionnée sur votre dernière déclaration annuelle pour l’acompte de juillet, et 40 % de la TVA pour l’acompte de décembre.

Enfin, vous devrez payer ces acomptes semestriels seulement si la TVA facturée l’année précédente excède 1 000 euros.

Le régime réel normal

Le régime réel normal de TVA s’applique à une SAS dans trois cas :

- lorsque son chiffre d’affaires dépasse les seuils du régime simplifié (voir-ci-dessus)

- lorsque la nature de ses opérations exclut l’application d’un autre régime (secteur des BTP avec sous-traitance, entreprises importatrices et exportatrices, entreprises à activité saisonnière forte…)

- lorsqu’elle choisit volontairement d’y être soumise (même si elle peut bénéficier de la franchise ou du régime simplifié)

Obligations déclaratives sous le réel normal

- Si la TVA facturée sur l’année est inférieure à 4 000 € => déclarations trimestrielles.

- Si la TVA exigible dépasse 4 000 € => déclarations mensuelles.

Ce régime implique donc un suivi plus régulier de la TVA, mais il permet aussi une gestion plus fine et une meilleure réactivité sur la trésorerie.

Le régime mini-réel de TVA

Il ne s’agit pas vraiment d’un régime spécifique, il permet à la SAS d’opter pour le régime normal de TVA tout en conservant le régime réel simplifié pour l’imposition de ses bénéfices afin de ne pas alourdir les obligations déclaratives qui y sont liées.

Remboursements de TVA

La TVA à reverser correspond à la différence entre :

- la TVA collectée : facturée aux clients sur les ventes,

- et la TVA déductible : payée par la SAS sur ses achats et dépenses.

Lorsque la TVA déductible est supérieure à la TVA collectée, l’entreprise bénéficie d’un crédit de TVA. Celui-ci peut donner lieu à un remboursement, sous certaines conditions de seuils.

Seuils applicables selon le régime de TVA

- Franchise en base : aucune TVA n’est facturée ni déduite → pas de remboursement possible.

- Régime réel simplifié : remboursement possible si le crédit dépasse 150 €.

- Régime réel normal :

- remboursement mensuel ou trimestriel si le crédit atteint 760 €,

remboursement annuel dès 150 €.

À savoir : si le crédit de TVA est inférieur au seuil, il n’est pas perdu. Il pourra être reporté et imputé sur la TVA due lors des déclarations suivantes.

Voyons une autre question fondamentale : devez-vous choisir le régime de l’IR ou l’IS en SAS ?

Simulateur : Calculateur de TVA

Quel régime fiscal choisir pour une SAS : IR ou IS ?

Le choix entre l’IR et l’IS est l’un des principaux sujets lorsque l’on constitue une SAS. Qu’est-ce que cela signifie et quelles sont les conséquences sur l’imposition des associés ? Voici un rappel de ces deux régimes pour vous aider à choisir le régime le plus adapté à votre situation !

La SAS à l'IS (impôt sur les sociétés) : taux, seuils, calcul, etc.

Il s’agit du régime applicable par défaut aux SAS. L'IS s’applique au bénéfice imposable de la société avec deux taux fixes ; le taux réduit et le taux normal.

Quelles sont les règles des deux différents taux d'IS à payer (charges, frais...) ?

Concrètement, voici les règles pour les deux taux (normal et réduit) applicables en IS :

- Le taux réduit est de 15% et s'applique sur la fraction des bénéfices imposables inférieure à 42 500 euros, en respectant certaines conditions (CAHT inférieur à 10 millions d'euros, capital intégralement libéré, et capital détenu à 75% au moins par des personnes physiques ou société respectant ce critère).

- Le taux normal de l'IS est de 25% pour toutes les entreprises qui ne profitent pas du taux réduit, quel que soit le niveau de leur chiffre d'affaires.

Quelles sont les conditions des avantages fiscaux (dividendes, plus-values...) en SAS ?

En revanche, certains régimes sont spécialement dédiés aux sociétés assujetties à l’IS sous réserve de remplir des conditions précises :

- l’imposition des dividendes perçus : en principe soumis à l’IS comme du résultat courant, ils peuvent profiter du régime mère-fille grâce auquel les dividendes sont exonérés à hauteur de 95% de leur montant ;

- l’imposition des plus-values sur titres de participation : seul cas où l’on distingue les plus-values à long terme qui jouissent d’une exonération après réintégration d’une quote-part pour frais et charges de 12% ;

- le report des déficits : en avant (sur les bénéfices ultérieurs) sans limite de temps, mais également en arrière sur les bénéfices de l’exercice précédent ;

En ce qui concerne les associés, seuls les revenus retirés de la SAS sont imposables entre leurs mains. Il peut s’agir de salaires, dividendes, intérêts, loyers ou redevances, etc. C’est pourquoi on parle d’opacité fiscale. En l'absence de flux financiers entre la société et ses associés, ces derniers ne sont personnellement redevables d’aucune imposition contrairement au régime de l’IR !

Imposition d'une SAS soumise à l'IR

L'option d’une SAS à l’IR, est possible sous réserve qu’elle respecte les conditions suivantes :

- être créée depuis moins de 5 ans au moment de l’option ;

- ne pas être cotée en Bourse ;

- être détenue à 50 % au moins par une ou des personnes physiques et à hauteur de 34 % au moins par une ou plusieurs personnes ayant la qualité de dirigeant ;

- exercer une activité autre que la gestion de patrimoine ;

- et avoir moins de 50 salariés avec un CA ou bilan inférieur à 10 millions d’euros.

Cette option est valable pour 5 ans sans renouvellement possible, mais la société peut revenir à l'IS à tout moment. L’option doit être envoyée par lettre recommandée avec accusé de réception à l'administration dans un délai maximum de 3 mois après le démarrage du premier exercice.

Lorsqu’une société est soumise au régime de l’IR, on la décrit comme translucide d’un point de vue fiscal. Si la comptabilité est tenue au niveau de la société et que celle-ci doit déclarer les résultats réalisés, ce sont directement les associés qui acquittent l’IR sur la quote-part de résultat leur revenant en fonction de leur participation au capital de la société. Ils rappellent pour cela le montant de leur quote-part sur leur déclaration personnelle d’IR.

L’éventuelle appréhension effective du résultat ou la décision de distribuer juridiquement des réserves ou résultats bénéficiaires ne correspondent pas à des distributions de dividendes d’un point de vue fiscal. En effet, ces sommes ont donc déjà été fiscalisées entre les mains des associés conformément au principe de transparence présenté.

Catégories des revenus en SAS : BIC ou BNC ?

La catégorie dans laquelle les associés sont imposés au titre de l’activité de la SAS dépend de l’activité exercée au travers de celle-ci. Les deux principales catégories sont les BIC (bénéfices industriels et commerciaux) et les bénéfices non commerciaux (BNC) :

- BIC pour les activités commerciales (achats ventes, marchands de biens, location de meubles et fourniture de logements, etc.), artisanales et industrielles ;

- BNC pour les activités des professions libérales, des titulaires de charges et offices n’ayant pas la qualité de commerçant, etc.

Chaque catégorie peut présenter des particularités pour la détermination de la base imposable. Elles ont toutefois pour point commun d’être intégrées au revenu global des associés en vue de leur soumission au barème progressif de l’IR dont les taux sont les suivants : 0%, 11%, 30%, 41% et 45%.

Par ailleurs le caractère professionnel des bénéfices ou déficits à déclarer par les associés dépend de leur implication personnelle dans l’exploitation de la société : s’ils sont actifs, c'est-à-dire qu’ils s’impliquent personnellement, directement et de façon continue dans l’accomplissement des actes nécessaires à l'activité, il s’agira de revenus professionnels.

À l'inverse, les associés passifs seront imposables dans les catégories des BIC ou BNC non professionnels.

L’utilité de cette distinction concerne essentiellement l’imputation des éventuels déficits : les déficits des revenus professionnels sont imputables sur le revenu global des associés, c’est-à-dire qu’ils sont déductibles des revenus des autres catégories d’imposition comme les salaires ou les revenus fonciers. Pour les associés passifs, ces déficits ne sont imputables que sur les futurs revenus de la même catégorie BIC ou BNC.

De manière générale, l’IR peut présenter divers avantages tels que l’appréhension directe des déficits potentiellement générés en début d’activité ou l’exonération définitive des revenus tirés de la société lorsque celle-ci profite d’un régime zoné comme le dispositif ZFRR (Zones France Rurale Revitalisation).

La SAS à l’IR présente également un intérêt qui lui est propre, lié au régime social de ses associés-exploitant. Nous aborderons ce régime un peu plus loin.

Régime déclaratif d'une SAS : réel normal ou simplifié ?

Les SAS à l’IS ou à l’IR en BIC peuvent relever de deux régimes déclaratifs :

- le régime réel simplifié

- ou le régime réel normal.

Sous ces régimes le résultat net imposable est déterminé par imputation des charges déductibles sur les produits encaissés par la société, par opposition aux régimes dits “micro” de l’IR, non ouverts aux SAS, pour lesquels le résultat net est arrêté après application d’un abattement forfaitaire au chiffre d’affaires réalisé.

Comme son nom l’indique, le régime réel simplifié permet de profiter d'un allègement des obligations comptables et déclaratives par rapport au régime réel normal. Il s’applique de plein droit aux SAS dont le chiffre d'affaires annuel hors taxe n'excède pas 840 000 euros pour les activités d’achats-ventes et la fourniture de logement, contre un seuil de 254 000 euros pour les prestations de services.

Le régime réel normal s’applique donc aux SAS dont le CA (chiffre d’affaires) est supérieur à la limite qui leur est applicable.

S’agissant enfin des SAS à l’IR dont l’activité génère des BNC et dans la mesure où elles ne peuvent pas non plus bénéficier du régime micro, elles relèvent obligatoirement de celui de la déclaration contrôlée qui correspond à un régime réel d’imposition.

Nous avons clarifié les différences entre régime IS et IR pour la SAS, mais qu’en est-il de l’imposition du président ? Voyons quel est l’impact de ces régimes fiscaux sur la rémunération du président de SAS.

Quelle fiscalité pour le président de SAS ?

Les présidents de SAS ainsi que leurs directeurs généraux peuvent être rémunérés au titre de leurs fonctions.

Lorsque la SAS est à l’IS, cette rémunération est déductible des résultats de la société, sous réserve d’être versée en contrepartie d’un travail effectif et que son montant n’est pas exagéré par rapport aux fonctions exercées. Pour les dirigeants personnes morales, la rémunération perçue est imposable dans les mêmes conditions que leur résultat courant. Les dirigeants personnes physiques sont quant à eux imposables à l’IR dans la catégorie des traitements et salaires, qu’ils soient associés ou non.

Si la SAS est à l’IR, il convient de distinguer les dirigeants associés de ceux qui ne le sont pas :

- dirigeants associés : leur rémunération est réintégrée dans la quote-part de résultat qui leur revient et est imposée selon ce même régime. S’il s’agit de personnes physiques, l’imposition se fait en BIC ou en BNC. S’il s’agit de personnes morales, la rémunération reste imposable dans leur résultat courant ;

- dirigeants non associés : on retrouve ici les mêmes règles que pour les SAS à l’IS, la rémunération allouée est déductible des résultats de la SAS et imposable à l’IR au niveau des dirigeants dans la catégorie des traitements et salaires.

Les revenus du président de SAS ne viennent pas uniquement de rémunération, mais aussi souvent de dividendes. Voyons comment fonctionnent les dividendes en SAS.

Fiscalités des dividendes dans une SAS : comment ça marche ?

Lorsque les SAS disposent de réserves, généralement constituées grâce aux bénéfices générés par l’activité, il faut connaître le mécanisme de distribution de dividendes.

Distribution des dividendes

Des sommes sont distribuables à condition que les capitaux propres soient supérieurs au total du capital social et des réserves légales. Il faut également que le capital de la société soit intégralement libéré et que les sommes distribuables soient comptabilisées par les associés. La distribution doit résulter d'une décision régulière des associés. Celle-ci est généralement prise lors de l'approbation des comptes en assemblée générale mais il est aussi possible de décider du versement de dividendes lors d’une assemblée générale extraordinaire (AGE).

Une telle décision n’est toutefois pas obligatoire et il est évidemment possible de verser seulement une partie des sommes distribuables, ou ne pas distribuer de dividendes, tout dépend des projets de l'entreprise.

À noter pour les nouvelles sociétés : la première distribution ne peut avoir lieu qu’après la fin du premier exercice, sous réserve de respecter les conditions précédentes.

Régime fiscal des dividendes pour les actionnaires

Comme vu précédemment, la notion de dividendes ne concerne pas directement les associés de SAS soumises à l’IR. Ils sont automatiquement imposés sur la quote-part de résultat leur revenant dans la catégorie des BIC ou des BNC et peuvent librement l’appréhender.

À l’inverse, lorsque des dividendes sont distribués par des SAS à l’IS, il s’agit bien de dividendes d’un point de vue fiscal. Leur traitement diffère selon que l’associé bénéficiaire est une personne physique ou une personne morale.

Associés personnes physiques

L’imposition des dividendes s’effectue en deux temps.

Lors du paiement de vos dividendes :

- La société est supposée reverser 30% à l'administration fiscale et 70% à votre profit

- Ce prélèvement de 30% est composé du prélèvement forfaitaire unique (PFU) aussi appelé flat tax, qui comprend 12,8% de prélèvement forfaitaire non libératoire (son taux forfaitaire est égal à celui des revenus de capitaux mobiliers), et des prélèvements sociaux de 17,2 % sur les revenus du patrimoine (inévitable)

- Une dispense du prélèvement forfaitaire de 12,8 % par votre société (qui vous verse ainsi 82,8% contre 17,2% à l'État) est possible si votre revenu fiscal de référence de l’avant-dernière année était inférieur à 50 000 euros (personne seule) ou 75 000 euros si vous vivez en couple (mariage ou PACS)

- La dispense est reliée uniquement au prélèvement non libératoire de 12,8 % et non celui de 17,2 % représentatifs des prélèvements sociaux

Ensuite, au moment de votre déclaration d'impôt sur le revenu, vous aurez le choix entre :

- Conserver l’application du taux forfaitaire de 12,8 %

- Opter pour la soumission des dividendes au barème progressif, et l'excédent d'impôt payé par la société lors de la distribution vous est remboursé ou s'impute sur l'IR en prenant en compte vos autres revenus.

À savoir :

- Sauf si vous en avez demandé la dispense, l'impôt déjà payé par votre société lors de la distribution de dividendes s'impute sur l’impôt effectivement dû au moment de la déclaration.

- Si votre société a acquitté 12,8% de prélèvement lors de la distribution et que vous conservez l’application de ce taux forfaitaire, aucun montant supplémentaire ne vous sera réclamé au titre de ces dividendes

Ce choix entre le taux forfaitaire et le barème progressif ne se fait qu'au moment de la déclaration d'IR, en comparant le montant d’impôt estimé sans opter pour le barème progressif à celui estimé en fin de déclaration en optant pour ce dispositif.

Concernant la chronologie des obligations déclaratives :

- La SAS dépose une déclaration 2777 au plus tard le 15 du mois suivant celui de la mise en paiement des dividendes (en vue du versement du prélèvement de 30%)

- La SAS remplit le formulaire 2561 en février de l’année suivant celle du paiement des dividendes

- Les associés personnes physiques reportent le montant des dividendes perçus dans leur déclaration personnelle d’impôt sur le revenu.

Associés personnes morales

Lorsque les actionnaires d’une SAS sont des sociétés à l’IR, les dividendes perçus sont imposés entre les mains des associés de ces sociétés selon leur propre régime d’imposition.

Pour les associés personnes morales soumises à l’IS, les dividendes reçus sont taxés à cet impôt comme leurs résultats courants. Toutefois, en optant pour le régime mère-fille, une société peut bénéficier d'une fiscalité allégée sur les dividendes perçus de ses filiales.

Pour cela, la société holding doit détenir au moins 5% du capital de la société fille et les deux sociétés doivent être assujetties à l'IS. De plus, la holding doit conserver les titres pendant au moins deux ans ou s'engager à les conserver durant cette période. Sous ce régime, 95% des dividendes perçus par la société holding sont exonérés d'IS, seule une quote-part de 5% est imposable.

Que faire des bénéfices d'une SAS ?

Les bénéfices générés par votre SAS peuvent être utilisés de diverses façons, en fonction de vos besoins et de vos objectifs :

Que faire du bénéfice de sa société ? 🤔 Conseils d'Expert-Comptable

Comment sont imposés les dividendes perçus par une SAS ?

Le traitement des dividendes perçus par la SAS suivent les règles ci-dessus :

- si la SAS est soumise à l’IR, les dividendes perçus sont imposés entre les mains de ses associés selon leur propre régime d’imposition ;

- si la SAS est soumise à l’IS, ces dividendes sont assimilés à des produits classiques ou sont exonérés à 95 % si les conditions du régime mère-fille sont remplies.

Une des raisons de choisir les dividendes plutôt que la rémunération est le poids des charges sociales en SAS. Voyons plus en détail quelles sont les charges sociales à anticiper pour les dirigeants en SAS.

Charges sociales des dirigeants d'une SAS

Les dirigeants de SAS peuvent percevoir une rémunération au titre de leur mandat social. Dans les cas où ces dirigeants sont des personnes physiques, il est indispensable d’aborder la question de leurs cotisations sociales.

À noter : les règles détaillées ci-dessous ne concernent pas les dirigeants personnes morales (société dirigeante), qui ne sont pas soumis aux cotisations sociales

Cotisations sociales des dirigeants de SAS

Les dirigeants de SAS à l’IS sont assimilés salariés au regard des cotisations sociales exigibles sur la rémunération de leur mandat social. Voici les règles dans le détail :

- Les cotisations sociales dues sont similaires à celles d'un salarié

- Le dirigeant assimilé-salarié bénéficie de la retraite de base, complémentaire, couverture maladie, allocations familiales, assurance contre les accidents de travail et incapacité de travail

- Une exception : pas de cotisations à l’assurance chômage (ni de couverture)

Il en est de même pour les dirigeants de SAS à l’IR s’ils ne sont pas associés de la société.

En revanche, en ce qui concerne les dirigeants associés de SAS à l’IR, il existe des différences :

- Imposition : s’ils ont prélevé une rémunération au cours de l’exercice, celle-ci est intégrée à la quote-part de résultat leur revenant, pour être imposée dans les catégories BIC/BNC

- Cotisations : seule l’éventuelle rémunération librement déterminée et spontanément déclarée auprès de l’Urssaf par envoi de bulletin de salaire est soumise aux cotisations sociales des assimilés salariés

- Le montant de la rémunération peut être totalement décorrélé du montant de leur quote-part imposée par l’administration fiscale.

Attention : en l’absence de fiche de paie communiquée à l’Urssaf, la SAS n'acquitte aucune cotisation pour leur compte et ils ne bénéficient pas de couverture sociale. Ils demeurent imposables à l’IR sur la quote-part de résultat dont ils sont titulaires.

Exemple d'imposition à l'IR en SASU

Une personne est actionnaire unique et présidente d’une SASU (société par actions simplifiée unipersonnelle) avec un résultat fiscal bénéficiaire de 120 000 euros. Voici l'impact de la rémunération selon la méthode qu'il ou elle choisit :

- Le président est imposable sur la totalité de ces bénéfices et peut recevoir cette somme sans être soumis aux cotisations sociales des assimilés salariés

- S’il prélève une rémunération mensuelle au cours de l’exercice, celle-ci sera prise en compte dans cette quote-part de résultat imposable

- Si aucune fiche de paie n’est adressée à l’Urssaf, aucune cotisation sociale n’est encore acquittée et le dirigeant en question ne profitera pas d’une couverture.

- La société peut déclarer une rémunération mensuelle et acquitter des cotisations sur ce salaire.

- Si la société fournit des fiches de paie d’un montant brut mensuel de 1 800 euros à l'Urssaf, le dirigeant profite d’une couverture sociale basée sur les cotisations payées sur ce salaire, tout en ayant la possibilité d’appréhender 100% du résultat bénéficiaire de la société.

L’idéal pour ces dirigeants associés de SAS à l’IR peut être de déclarer un salaire annuel auprès de l’Urssaf leur permettant de cotiser pleinement aux différentes caisses sociales.

CSG et CRDS : ce qu'il faut savoir

La CSG et la CRDS sont en principe prélevées par l’Urssaf ou l’administration fiscale selon les revenus auxquels elles s'appliquent. Dès lors que la quote-part de b�énéfice attribuée aux associés revêt un caractère professionnel, ces contributions devraient s’appliquer comme aux autres revenus d’activités et de remplacement. Le recouvrement de la CSG/CRDS est néanmoins sujet à un flou administratif : en SAS/SASU à l’IS, l’administration suit cette règle systématiquement (sur les salaires et dividendes), mais en SAS/SASU à l’IR, sauf si le dirigeant se verse un salaire, il n’y a quasiment jamais de recouvrement de CSG/CRDS.

Ce traitement des bénéfices dans le cas de la SAS/SASU à l’IR est sujet à l’interprétation de l’administration, et certaines entreprises subissent des contrôles réclamant le paiement de CSG/CRDS sur les bénéfices reversés automatiquement.

Choisir le BON régime social pour les présidents de SAS/SASU !

Implications fiscales des avantages en nature

En tant que dirigeant, vous pouvez bénéficier de divers avantages en nature comme tous les salariés. Les avantages en nature courants incluent le téléphone, l'ordinateur portable, le véhicule de fonction et son essence, etc. Ces avantages correspondent à un élément de rémunération imposable (en traitements et salaires si la SAS est à l’IS ou en BIC / BNC si la SAS est à l’IR). Ils doivent également être soumis aux cotisations sociales et sont donc à mentionner sur un bulletin de salaire transmis à l’Urssaf.

Les avantages doivent être évalués pour leur montant réel, sauf pour l'utilisation privée d'un véhicule ou des outils informatiques et de communication, où la méthode forfaitaire peut être utilisée.

Évaluez bien ces avantages en nature, car les contrôles de l’Urssaf et de l'administration fiscale sont fréquents et peuvent entraîner des conséquences en cas de mauvaise évaluation.

Abordons maintenant les autres charges fiscales qui peuvent concerner votre SAS.

Quelles sont les autres charges fiscales pouvant concerner une SAS ?

Comme dit précédemment, la société par actions simplifiées peut être redevable d’autres taxes telles que :

- la cotisation foncière des entreprises (CFE) ;

- la cotisation sur la valeur ajoutée des entreprises (CVAE) ;

- les taxes sur les véhicules de tourisme (ex-TVS) ;

- la taxe sur les salaires.

Voyons comment s’articulent chacune de ces taxes et qui est concerné.

CFE

La CFE est une des composantes de la contribution économique territoriale.

Tout professionnel qui exerce une activité non salariée mais de manière habituelle est concerné par la CFE et la déclaration afférente.

Elle est calculée sur la valeur locative des biens soumis à la taxe foncière. Elle peut être due pour chaque établissement déclaré et concerné par la taxe foncière.

Les biens passibles de la CFE doivent répondre à 3 conditions cumulatives, ils doivent être :

- passibles d’une taxe foncière ;

- situés en France ;

- utilisés pour les besoins de l’activité professionnelle.

À ce titre, il est tenu compte des biens appartenant à la SAS, mais également de ceux dont elle est locataire ou utilisés à titre gratuit.

La CFE peut concerner aussi bien les propriétés bâties que non bâties.

La déclaration de votre CFE s’effectue via le formulaire n°1447-C-SD de préférence avant le 1er janvier de l’année suivant votre création.

Par la suite, vous n’aurez plus de déclaration de CFE à effectuer, sauf en cas de changement de votre situation impactant le montant de la cotisation ou si un établissement est nouvellement ouvert ou fermé. Il convient alors de remplir le formulaire 1447-M.

Concernant le paiement de la CFE, celui-ci s’effectue en ligne avant le 15 décembre de chaque année.

À titre informatif, la CFE est remplacée par l’IFER (imposition forfaitaire sur les entreprises de réseaux) pour les sociétés dans le domaine de la télécommunication, des transports ferroviaires ou de l'énergie.

CVAE

En supplément de la CFE, il est possible que votre SAS soit redevable de la CVAE, qui constitue, avec la CFE, la contribution économique territoriale (CET). L'assujettissement à cette contribution suppose que votre SAS soit imposable à la CFE et qu’elle réalise plus de 500 000 euros de chiffre d’affaires annuel hors taxe.

Les sociétés qui dépassent 152 500 euros de CA HT doivent déposer une déclaration de valeur ajoutée et effectifs salariés, même si elles ne sont pas redevables de CVAE.

Il est à noter que la loi de finances pour 2024 a prévu une suppression progressive de la CVAE. Depuis 2024, le taux d'imposition de la CVAE est réduit d'un quart, et la suppression totale de cette cotisation est prévue pour 2028 (projet de loi de finances 2026). La suppression de la cotisation minimum de la CVAE est déjà en vigueur.

Voici un tableau récapitulatif sur la CVAE en SAS.

| CA < 152 500 € | Aucune (ni déclaration, ni paiement). | Aucune. |

|---|---|---|

| 152 500 € ≤ CA < 500 000 € | Déclaration obligatoire (Formulaire 1330-CVAE-SD). | Exonération totale (Taux à 0 %). |

| CA ≥ 500 000 € | Déclaration obligatoire (Formulaire 1330-CVAE-SD). | Paiement dû selon le barème progressif (Taux max. 0,19 %). |

| CVAE due > 1 500 € | Déclaration de liquidation (1329-DEF). | 2 acomptes obligatoires (juin et septembre). |

Taxe sur les salaires

La taxe sur les salaires est un impôt dû par les entreprises qui emploient des salariés et qui ne sont pas assujettis à la TVA ou qui le sont sur moins de 90% de leur chiffre d'affaires de l'année précédente. Son calcul est basé sur les rémunérations versées au cours de l’année par application d’un barème progressif.

TVS

La taxe sur les véhicules de société (TVS) a changé de forme depuis l’application de la loi de finances 2021. En effet, depuis le 1er janvier 2022, cette taxe payée par les entreprises a été remplacée par deux nouvelles taxes sur l’affection des véhicules de tourisme :

- La taxe annuelle sur les émissions de CO2 : Basée sur le taux d'émission de dioxyde de carbone (g/km) ou la puissance fiscale (CV).

- La taxe annuelle sur les émissions de polluants atmosphériques : Elle remplace l'ancienne "taxe sur l'ancienneté" et dépend du type de carburant et de la date de mise en circulation (norme Euro)

Ces taxes concernent les véhicules de tourisme utilisés par la SAS, qu'ils soient :

- Propriété de la SAS (inscrits au bilan).

- Loués par la SAS (en LLD ou LOA) pour une durée supérieure à 30 jours consécutifs.

- Appartenant aux salariés ou dirigeants dès lors que la société rembourse des indemnités kilométriques (IK) pour plus de 15 000 km par an.

Certains véhicules sont exonérés de cette taxe : véhicules 100% électriques ou �à hydrogène, véhicules hybrides (exonération totale ou partielle), et véhicules utilitaires. Pour en savoir plus, consultez notre guide de la TVS.

Passons enfin à vos obligations déclaratives en SAS.

Obligations déclaratives et gestion fiscale

Déclarations fiscales annuelles et périodiques

Les déclarations fiscales à réaliser en SAS sont nombreuses, et varient selon le régime de TVA, le régime d’imposition à l’IS ou IR et les taxes locales (CFE, taxe sur les véhicules de tourisme…).

Pour visualiser chronologiquement les obligations déclaratives qui vous incombent selon votre situation, utilisez notre simulateur ci-dessous.

Stratégies de planification fiscale pour optimiser les charges

Pour réduire l'impôt sur les bénéfices de votre entreprise, le premier levier utilisé est l'augmentation des charges déductibles. Plusieurs postes sont susceptibles d’être utilisés :

- les provisions pour des pertes ou charges futures

- l'investissement dans des immobilisations amortissables, les rémunérations et les indemnités kilométriques ou frais professionnels

- vous devez pouvoir justifier toute charge auprès de l'administration fiscale. Leur déductibilité est conditionnée au respect de l’intérêt propre de la société : une dépense injustifiée, disproportionnée aux capacités de l’entreprise ou encore engagée pour des besoins étrangers à son exploitation peut être lourde de conséquences en cas de contrôle !

L’interposition d’une société holding peut également être un choix judicieux pour optimiser les remontées de bénéfices.

FAQ de la fiscalité en SAS

Quelles sont les différences entre l’imposition à l’IS et à l’IR pour une SAS ?

Les principales différences entre l’IS et l’IR pour une SAS sont :

Les taux avec 25% au taux normal et 15% au taux réduit à l’IS, ou 0 à 45% au taux progressif de l’IR

La rémunération qui implique une double imposition en SAS à l’IS (IS pour l’entreprise, IR pour les associés), une seule fois pour la SAS à l’IR (versement automatique selon la quote-part des associés)

Le salaire du président est déductible du résultat en SAS à l’IS, mais non déductible en SAS à l’IR

Enfin, la SAS à l’IR est une option à durée limitée de 5 ans, tandis que l’IS est appliqué par défaut et sans limite de temps.

Quels sont les régimes de TVA applicables à une SAS et comment choisir le plus adapté ?

Il existe 3 régimes de TVA possibles en SAS : franchise en base de TVA (pas de facturation ou récupération de TVA), le régime réel simplifié de TVA (déclaration annuelle avec acomptes sous conditions de seuil de CA), le régime réel normal de TVA. Le choix de TVA dépend en réalité des seuils de CA de l’entreprise qui conditionnent l’ouverture aux différents régimes. Pour en savoir plus, consultez notre guide sur la TVA.

Comment sont imposés les dividendes versés aux associés d’une SAS ?

En SAS à l’IS, il est possible de verser des dividendes. Ils sont imposés au prélèvement forfaitaire unique par défaut (30%), avec option pour l’imposition au barème progressif de l’IR selon la tranche marginale d’imposition (TMI), avec des prélèvements sociaux (17,2%), le paiement de la CSG (6,8%, déductible du revenu l’année suivante), mais aussi un abattement de 40% du montant brut.

Comment connaître le régime fiscal d'une entreprise ?

Si vous avez un doute sur le régime fiscal de votre SAS, vous pouvez consulter votre mémento fiscal ! Il s’agit d’un document produit par l’administration fiscale en début d’activité et mis à jour à chaque changement de régime.

Vous connaissez désormais les règles importantes de la fiscalité en SAS, à vous d’en profiter :

- Indécis sur le choix d’une SAS à la création ? Faites un point sur vos priorités entre rémunération et protection sociale

- Déjà dirigeant en SAS ? Vérifiez si vos rémunérations atteignent le seuil de cotisation pour le régime assimilé-salarié

Pour faire le bon choix, de la création à l’optimisation de la fiscalité en SAS, prenez rendez-vous avec Dougs où une équipe de juristes et fiscalistes sont à votre écoute !

Perfectionniste et pointilleuse, Mervé se distingue par son expertise approfondie en fiscalité. En parallèle, elle partage sa passion pour la fiscalité à travers le blog de Dougs et lors de webinars, où elle dispense des conseils pratiques pour optimiser la gestion fiscale et faciliter votre quotidien des entrepreneurs

En savoir plus